Тавасиев А.М. Банковское дело. Управление и технологии

Подождите немного. Документ загружается.

120 Раздел I. Общие вопросы организации деятельности банков

могут развернуть привычные им технологии (к примеру, перевод российской эко-

номики вообще и банков в частности на международные стандарты финансовой от-

четности). В то же время это этап установления таких норм и требований регули-

рующих органов, которые окажутся заведомо завышенными для российских банков,

но легко исполнимыми для иностранных (например, требования к минимально не-

обходимой величине капитала банка, что уже было раскрыто ранее).

Чтобы реализовать эту задачу, в которой совокупно заинтересованы представи-

тели всего западного бизнеса, а не только западные банки, достаточно такого их

присутствия в стране и на ее рынке, которое позволяет обеспечить лоббирование

нужных законодательных и иных нормативных актов, создание соответствующего

настроя в эшелонах власти. Практика показывает, что «иностранцы» в России ус-

пешно решают эту задачу.

Второй этап, как показывает опыт, в том числе ряда отраслей реальной эконо-

мики, будет обязательно связан с воздействием уже на правоприменительную прак-

тику. На данном этапе вся подготовительная работа обернется тем, что многие рос-

сийские банки просто не смогут практически соблюдать навязанные им правила и

нормы. И тогда на передний план выходит задача, ради которой и задумывалась вся

«операция»: добиться строгого соблюдения законодательства и нормативной базы,

т.е.

в идеале — полностью вытеснить «нарушителей правил и норм» с рынка.

Предстоит продолжение переговорного процесса, в ходе которого представите-

ли ВТО будут продолжать настаивать на как можно более широкой либерализации

рынка банковских услуг для иностранных банков. Проблема еще и в том, что внутри

страны нет единства мнений. Поэтому задача банковского сообщества — продол-

жать конструктивный диалог с представителями власти и бизнеса, с партнерами из

других стран с целью убедить их, что утрата самостоятельности в банковской сфере —

это слишком высокая цена в обмен на обещания денег «много и сразу». При этом

переговоры должны быть более открытыми и сопровождаться постоянными кон-

сультациями с представителями банковского сообщества.

Между тем 10 декабря 2003 г. Президент РФ подписал новый вариант Закона «О

валютном регулировании и валютном контроле» (№ 173-ФЗ), который в основной

своей части введен в действие в июне 2004 г. Данный Закон разрешил российским

резидентам свободно открывать банковские счета за границей, брать там кредиты и

займы, размещать свои средства, рассчитываться через указанные счета в зарубеж-

ных банках по своим обязательствам. Это означает, что отечественная банковская

система вдруг оказалась поставленной перед фактом так называемой трансграничной

конкуренции — когда российские банки должны «на равных» бороться за российских

же клиентов не только между собой, но и с иностранными банками, которые, как пра-

вило,

имеют для этого несоизмеримо большие возможности, чем наши банки.

4.5. Лицензии вновь созданного и действующего банка

Лицензии вновь созданного банка

Вновь

созданному

банку могут быть выданы три вида лицензий:

I — на ведение банковских операций в рублях без права привлечения во вклады

денег физических лиц (см. приложение 6 к Инструкции № 109);

Глава 4. Создание коммерческого банка 121

II — на ведение банковских операций в рублях и иностранных валютах без права

привлечения во вклады денег физических лиц (см. приложение 7 к

Инструкции)^;

при

наличии данной лицензии банк вправе устанавливать корреспондентские отношения с

неограниченным числом иностранных банков (подп. 8.2.2 Инструкции^);

III — на привлечение во вклады и размещение драгоценных металлов (см. при-

ложение 8 к Инструкции), которая может быть выдана банку одновременно с лицен-

зией вида П.

Лицензии банка, расширяющего свою деятельность

Банк,

эюелающий

расширять свою деятельность, должен получить дополни-

тельные лицензии, для чего ему необходимо: быть в течение последних шести меся-

цев финансово устойчивым; выполнять резервные требования Банка России; не

иметь долгов перед бюджетами и внебюджетными фондами; иметь адекватную ор-

ганизационную структуру, в том числе службу внутреннего контроля; иметь со-

трудников, отвечающих квалификационным требованиям Банка России; соблюдать

технические требования, включая требования к оборудованию, необходимому для

осуществления банковских операций.

Если эти условия соблюдаются, то действующему банку для расширения его

деятельности могут быть выданы следующие виды лицензий:

II — на ведение операций в рублях и иностранных валютах (если до этого банк

имел только лицензию вида I);

III — на работу с драгоценными металлами (если банк до этого не получил та-

кую лицензию отдельно или одновременно с лицензией вида II); как и в случае с

вновь создаваемым банком, данная лицензия может быть выдана действ> 10щгму

банку при наличии или одновременно с лицензией вида II;

IV — на привлечение во вклады денег (рублей) физических лиц. Данная лицензия

могла быть вьщана банку, с даты регистрации которого прошло не менее двух лет^.

V — на привлечение во вклады денег физических лиц (рублей и иностранных ва-

лют);

данная лицензия может быть вьщана банку, с даты регистрации которого прошло

не менее двух лет, при наличии у него лицензии вида П или одновременно с ней;

^

Как уже было показано ранее, в Законе о банках и банковской деятельности (ст. 1) банком име-

нуется кредитная организация, которая наряду и одновременно с некоторыми другими операция-

ми ведет такие операции,' как «привлечение во вклады денежных средств физических и юридиче-

ских лиц». Эта норма Закона делает по сути неправомерной практику, в соответствии с которой

банк получает сначала лицензию, не разрешающую ему работать с деньгами населения.

^ В то же время в более раннем письме ЦБ «Об установлении российскими кредитными организа-

циями прямых корреспондентских отношений с иностранными банками» от 17 октября 1996 г.

№ 345 (даже с учетом изменений и дополнений, которые в него вносились, в том числе в марте

2000 г.) данный вопрос трактуется иначе.

^

В отношении получения данного и следующего вида лицензий необходимо принять во внимание новые

для банков условия, создающиеся после принятия Закона «О страховании вкладов физических лиц в бан-

ках РФ» от 23 декабря 2003 г. № 177-ФЗ и разработанные ЦБ РФ в соответствии с данным Законом нор-

мативные акты (указание «Об оценке финансовой устойчивости банка в целях признания ее достаточной

для участия в системе страхования вкладов» от

16

января 2004

г.

№ 1379-У

и

др.).

122

Раздел I. Общие вопросы организации деятельности банков

VI — генеральная лицензия, которая может бьггь выдана банку, с даты регистра-

ции которого прошло не менее двух лет, имеющему перечисленные выше лицензии на

ведение всех банковских операций в рублях и иностранных валютах и выполняющему

установленные Банком России требования к размеру собственного капитала.

Наличие лицензии вида III не является обязательным условием получения гене-

ральной лицензии. Только банк с генеральной лицензией может (дополнительно к

правам, предоставляемым в лицензиях I—^V) открывать дочернюю организацию

и/или

филиал на территории иностранного государства

(см.

приложение 18 к Инструкции).

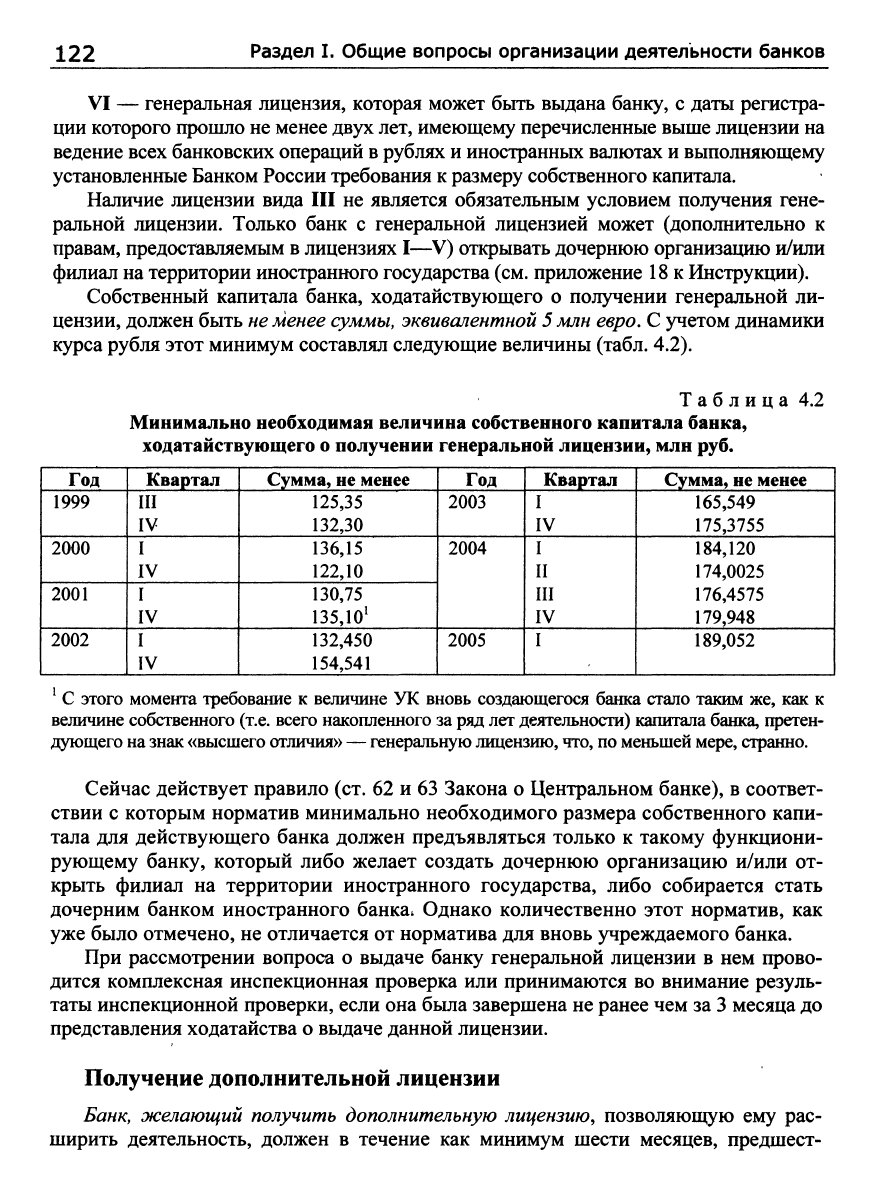

Собственный капитала банка, ходатайствующего о получении генеральной ли-

цензии, должен быть

не

менее

суммы,

эквивалентной 5

млн евро, С учетом динамики

курса рубля этот минимум составлял следующие величины (табл. 4.2).

Таблица 4.2

Минимально необходимая величина собственного капитала банка,

ходатайствующего о получении генеральной лицензии, млн руб.

Год

1999

2000

2001

2002

Квартал

III

IV

I

IV

I

IV

I

IV

Сумма, не менее

125,35

132,30

136,15

122,10

130,75

135,10^

132,450

154,541

Год

2003

2004

2005

Квартал

I

IV

I

II

III

IV

I

Сумма, не менее

165,549

175,3755

184,120

174,0025

176,4575

179,948

189,052

С этого момента требование к величине УК вновь создающегося банка стало таким же, как к

величине собственного

(т.е.

всего накопленного

за ряд лет

деятельности) капитала

банка,

претен-

дующего на знак «высшего отличия» — генеральную

лицензию,

что,

по меньшей

мере,

странно.

Сейчас действует правило (ст. 62 и 63 Закона о Центральном банке), в соответ-

ствии с которым норматив минимально необходимого размера собственного капи-

тала для действующего банка должен предъявляться только к такому функциони-

рующему банку, который либо желает создать дочернюю организацию

и/или

от-

крыть филиал на территории иностранного государства, либо собирается стать

дочерним банком иностранного банка. Однако количественно этот норматив, как

уже было отмечено, не отличается от норматива для вновь учреждаемого банка.

При рассмотрении вопроса о выдаче банку генеральной лицензии в нем прово-

дится комплексная инспекционная проверка или принимаются во внимание резуль-

таты инспекционной проверки, если она была завершена не ранее чем за 3 месяца до

представления ходатайства о выдаче данной лицензии.

Получение дополнительной лицензии

Банк,

эюелаюгций

получить дополнительную лицензию, позволяющую ему рас-

ширить деятельность, должен в течение как минимум шести месяцев, предшест-

Глава 4. Создание коммерческого банка 123

вующих подаче ходатайства об этом в ТУ, а также до принятия Банком России соот-

ветствующего решения:

• быть финансово устойчивым (в том числе выполнять обязательные резерв-

ные требования Банка России);

• выполнять установленные в законах и нормативных актах Банка России

требования о предоставлении информации об участниках и их группах (аффилиро-

ванных лицах), позволяющей однозначно идентифицировать лиц (в том числе не

являющихся участниками банка), имеющих возможность прямо или косвенно опре-

делять решения, принимаемые органами управления банка;

• не иметь задолженности перед бюджетами и государственными внебюджет-

ными фондами;

• иметь организационную структуру (включая службу внутреннего контроля),

адекватную масштабам проводимых банком операций и принимаемым рискам;

• выполнять установленные квалификационные требования к членам совета

директоров и руководителям банка;

• соблюдать технические требования, установленные для ведения банковских

операций (при направлении ходатайства о выдаче лицензии на работу с драгоцен-

ными металлами).

Если же банк испрашивает лицензию на привлечение во вклады денег населе-

ния, то он дополнительно должен соответствовать требованиям Закона «О страхова-

нии вкладов физических лиц в банках РФ». При рассмотрении данного вопроса в

банке проводится специальная проверка в соответствии со ст. 45 названного Закона

и принимаемыми на его основе нормативными актами Банка России.

При рассмотрении вопроса о выдаче банку генеральной лицензии в нем прово-

дится комплексная проверка или принимаются во внимание результаты такой про-

верки, если она была завершена не ранее чем за три месяца до подачи ходатайства о

выдаче данной лицензии в ТУ ЦБ.

Для получения лицензии, позволяющей расширить деятельность, банк должен

представить в свое ТУ: ходатайство; опубликованный годовой отчет, заверенный

аудиторской организацией, и надлежащим образом заверенную копию аудиторского

заключения за год, предшествующий обращению за получением дополнительной

лицензии (если банк ранее не представлял эти документы в ТУ); бизнес-план или

изменения и дополнения к нему (в предусмотренных в нормативных актах ЦБ слу-

чаях);

подтверждения уполномоченных органов об отсутствии у банка задолженно-

сти перед бюджетами и государственными внебюджетными фондами; документ,

подтверждающий уплату лицензионного сбора.

Для получения лицензии на работу с драгоценными металлами дополнительно

следует представить: заверенную копию документа, вьщаваемого Министерством

финансов РФ и подтверждающего согласование с ним о ведении банком операций с

драгоценными металлами; справку о наличии в банке необходимых для такой рабо-

ты весоизмерительных приборов и разновесов.

ТУ ЦБ в срок до трех месяцев готовит заключение установленного образца о

возможности выдачи банку «расширяющей» лицензии. Заключение вместе с ком-

плектом документов, полученных от банка, направляется в центральный аппарат

Банка России. На основании полученных документов Банк России принимает реше-

124

Раздел I. Общие вопросы организации деятельности банков

ние о возможности выдачи банку испрашиваемой лицензии. Если решение положи-

тельное, то ЦБ направляет в свое ТУ два экземпляра необходимой лицензии, а также

соответствующие сведения — в уполномоченный регистрирующий орган и в необ-

ходимых случаях — информацию в Агентство страхования вкладов. ТУ выдает

один экземпляр новой лицензии председателю совета банка или другому уполномо-

ченному лицу, письменно подтверждающему получение лицензии.

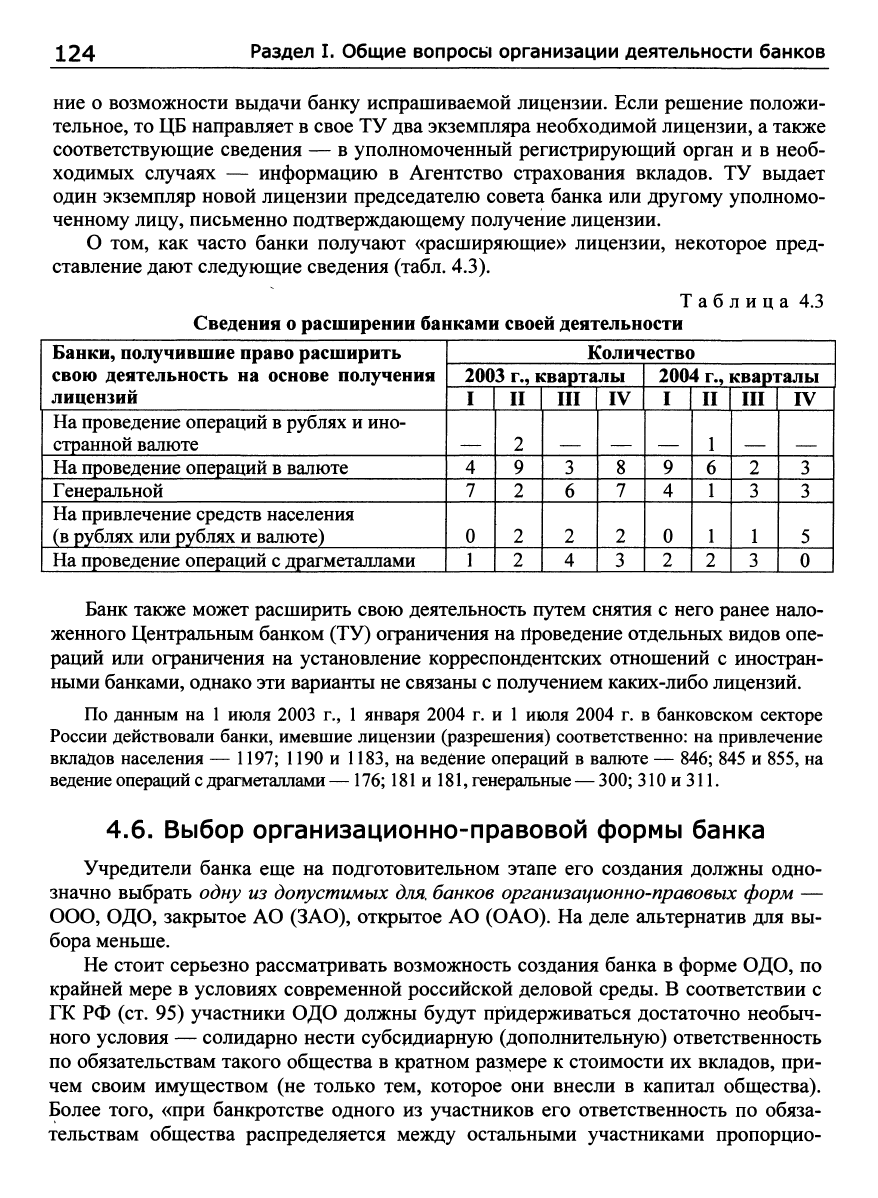

О том, как часто банки получают «расширяющие» лицензии, некоторое пред-

ставление дают следующие сведения (табл. 4.3).

Таблица 4.3

Сведения о расширении банками своей деятельности

Банки, получившие право расширить

свою деятельность на основе получения

лицензий

На проведение операций в рублях и ино-

странной валюте

На проведение операций в валюте

Генеральной

На привлечение средств населения

(в рублях или рублях и валюте)

На проведение операций с драгметаллами

Количество

2003 г., кварталы

I

4

7

0

1

II

2

9

2

2

2

III

3

6

2

4

IV

8

7

2

3

2004 г., кварталы

I

9

4

0

2

II

1

6

1

1

2

III

2

3

1

3

IV

3

3

5

0

1

Банк также может расширить свою деятельность путем снятия с него ранее нало-

женного Центральным банком (ТУ) ограничения на Проведение отдельных видов опе-

раций или ограничения на установление корреспондентских отношений с иностран-

ными банками, однако эти варианты не связаны с получением каких-либо лицензий.

По данным на

1

июля 2003 г.,

1

января 2004 г. и

1

июля 2004 г. в банковском секторе

России действовали банки, имевшие лицензии (разрешения) соответственно: на привлечение

вкладов населения — 1197; 1190 и 1183, на ведение операций в валюте — 846; 845 и

855,

на

ведение операций с драгметаилами —

176;

181

и

181,

генеральные —

300;

310 и

311.

4.6.

Выбор организационно-правовой формы банка

Учредители банка еще на подготовительном этапе его создания должны одно-

значно выбрать одну из допустимых для банков

организационно-правовых

форм —

ООО,

ОДО, закрытое АО (ЗАО), открытое АО (ОАО). На деле альтернатив для вы-

бора меньше.

Не стоит серьезно рассматривать возможность создания банка в форме ОДО, по

крайней мере в условиях современной российской деловой среды. В соответствии с

ГК РФ (ст. 95) участники ОДО должны будут придерживаться достаточно необыч-

ного условия — солидарно нести субсидиарную (дополнительную) ответственность

по обязательствам такого общества в кратном размере к стоимости их вкладов, при-

чем своим имуществом (не только тем, которое они внесли в капитал общества).

Более того, «при банкротстве одного из участников его ответственность по обяза-

тельствам общества распределяется между остальными участниками пропорцио-

Глава 4. Создание коммерческого банка 125

нально их вкладам, если иной порядок... не предусмотрен в учредительных доку-

ментах общества». Очевидно, что у данной формы банков нет практически никаких

перспектив. Скорее всего такой банк не рискнет з^редить даже одно лицо (в указан-

ной статье ГК допускается и такой вариант возникновения ОДО).

В начале

2003

г. некий банк «Казанский» преобразовался из ООО в ОДО (другие приме-

ры банков в форме ОДО не известны), однако уже в январе 2004 г. общее собрание участни-

ков

решило снова преобразовать

банк — на

этот

раз

в форму ОАО.

Некоторое время Центральный банк без всяких оснований относил УК банков в

форме ООО (и ОДО) не к основному, а дополнительному их капиталу, что ставило

такие банки в явно проигрышное положение по сравнению с акционерными и даже

обрекало их на исчезновение. Однако в Положении «О методике определения собст-

венных средств (капитала) кредитных организаций» от 10 февраля 2003 г. № 215-П

указанная грубая ошибка, противоречившая не только здравому смыслу, но и зако-

ну, была исправлена и теперь паевые банки опять могут нормально работать.

Таким образом, выбор следует делать между формами ООО, ЗАО и ОАО. В лю-

бом случае выбору должен предшествовать тщательный анализ объективных харак-

теристик, а также преимуществ и недостатков каждой из указанных форм, при этом

преимущества и недостатки целесообразно выявить и проанализировать с точки

зрения: преимуществ для банка; преимуществ для учредителей (участников); недос-

татков для банка; недостатков для учредителей (участников).

Не следует рассчитывать на то, что удастся найти идеальную организационно-

правовую форму, лишенную недостатков и отвечающую всем возможным требова-

ниям как учредителей (участников), так и надзорных органов. Вместе с тем практика

показывает, что отечественным банкирам целесообразнее выбирать закрытые фор-

мы (ООО и ЗАО), поскольку они менее рискованны и более надежны, стабильны,

лучше приспособлены к специфическим условиям российской деловой среды.

По

данным на

1

июля

2003

г., из всех кредитных организаций, располагавших на тот мо-

мент лицензией Банка России, 490 (36,9%) имели организационно-правовую форму ОАО,

351 (26,5%) — ЗАО, 486 (36,6%) — 000. Спустя полгода структура (в %) немного измени-

лась:

ОАО — 37,6, ЗАО —

25,5,

000 —

36,9.

Что касается НКО, то среди них ОАО встре-

чаются довольно редко. На

1

января 2005 г. доли организационно-правовых форм действо-

вавших банков составили (в

%):

ОАО —

38,3;

ЗАО —

25,4;

000

—

36,3.

Глава 5

РЕСУРСЫ И КАПИТАЛ КОММЕРЧЕСКОГО БАНКА

5.1.

Банковские ресурсы: понятие и структура

Банк может выдавать крсдщы, проводить другие активные операции, приносящие

доходы, лишь в пределах имеющихся у него свободньсс ресурсов. Следовательно, опера-

щш, в результате которых формируются такие ресурсы банка (пассивные операщш), иг-

рают первичную и определяющую роль по отношению к операщ1ям активным, логически

и фактически предшествуют

им

и определяют объем и масштабы доходных операщш.

Как и всякий хозяйствующий субъект, банк для обеспечения своей деятельности

должен располагать определенной суммой денег и материальными активами, кото-

рые и составляют его ресурсы. С точки зрения происхождения эти ресурсы состоят

из собственного капитала банка и заемных средств, привлеченных им на время со

стороны (занятых у других лиц). Таким образом, ресурсы банка (банковские ре-

сурсы) — это совокупность собственных и привлеченных средств, имеющихся в

распоряжении банка и используемых им для ведения активных операций.

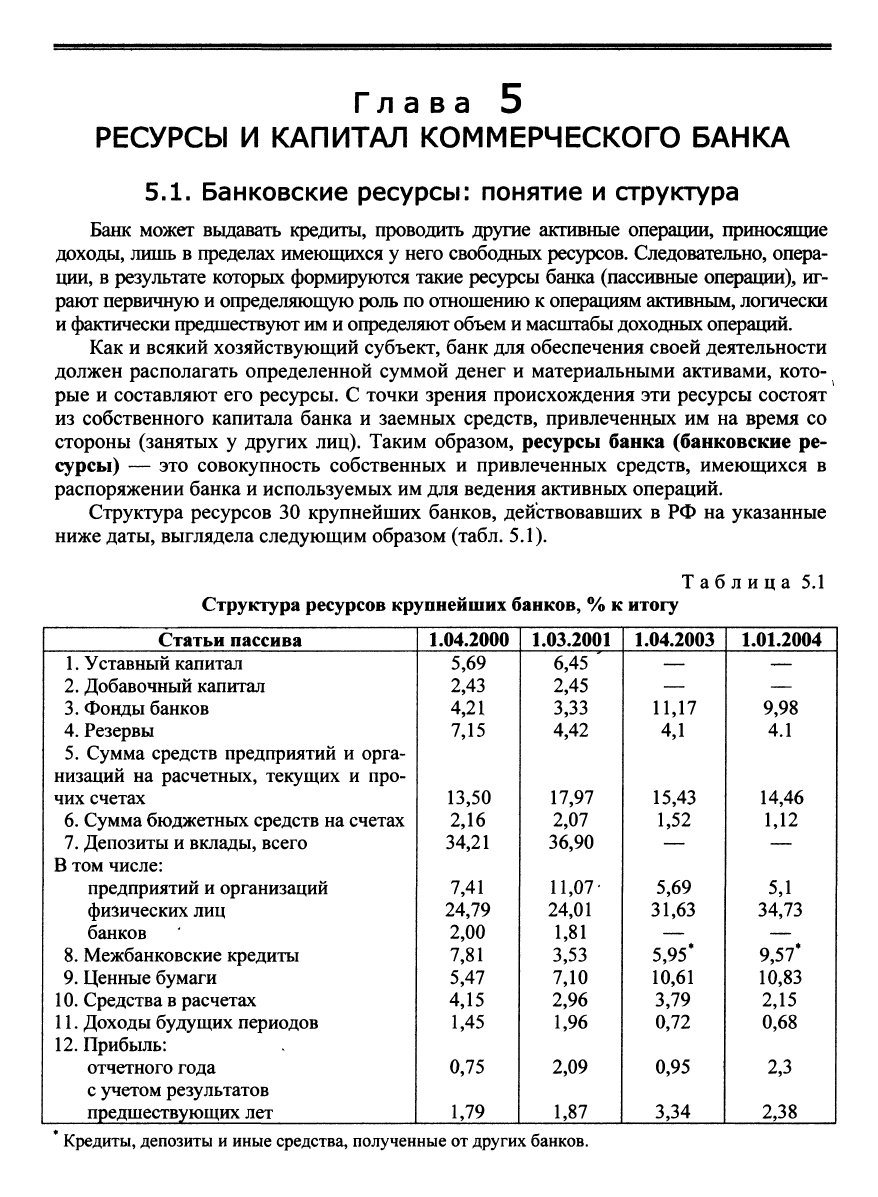

Структура ресурсов 30 крупнейших банков, действовавших в РФ на указанные

ниже даты, выглядела следующим образом (табл. 5.1).

Таблица 5.1

Структура ресурсов крупнейших банков,

%

к

Статьи пассива

1.

Уставный капитал

2.

Добавочный капитал

3.

Фонды банков

4.

Резервы

5.

Сумма средств предприятий и орга-

низаций на расчетных, текущих и про-

чих счетах

6. Сумма бюджетных средств на счетах

7.

Депозиты и вклады, всего

В том числе:

предприятий и организаций

физических лиц

банков

8. Межбанковские кредиты

9. Ценные бумаги

10.

Средства в расчетах

11.

Доходы будущих периодов

12.

Прибыль:

отчетного года

с учетом результатов

предшествующих лет

1.04.2000

5,69

2,43

4,21

7,15

13,50

2,16

34,21

7,41

24,79

2,00

7,81

5,47

4,15

1,45

0,75

1,79

1.03.2001

6,45

2,45

3,33

4,42

17,97

2,07

36,90

11,07-

24,01

1,81

3,53

7,10

2,96

1,96

2,09

1,87

итогу

1.04.2003

—

—

11,17

4,1

15,43

1,52

—

5,69

31,63

—

5,95*

10,61

3,79

0,72

0,95

3,34

1.01.2004

—

—

9,98

4.1

14,46

1,12

—

5,1

34,73

—

9,57*

10,83

2,15

0,68

2,3

2,38

Кредиты, депозиты и иные средства, полученные от других банков.

Глава 5. Ресурсы и капитал коммерческого банка 127

Цифры будут несколько иными, если взять данные по всем действующим банкам.

В 2003 г. рост пассивов банковского сектора был на 1/3 обеспечен увеличением вкладов

физических

лиц.

За год они возросли более чем на

47%

(в 2002

г.

—

почти на

52%) и

на нача-

ло 2004 г. составили 1514,4 млрд руб., а их удельный вес в пассивах банковского сектора за

тот же период вырос с 24,8 до

27%.

В том же году рост объема средств, привлеченных бан-

ками от предприятий

и

организаций, обеспечил более 1/5 общего роста пассивов банковского

сектора,

а их

размер увеличился почти на

27%

—

почти до 1385 млрд

руб.

При этом

71%

ука-

занных ресурсов представляли собой остатки на расчетных и текущих счетах. Общий рост

депозитов юридических лиц составил 12,9%, а их доля в совокупных пассивах банковского

сектора снизилась с 6,7% на

1

января 2003 г. до 5,6% на

1

января 2004 г.

В

рассматриваемом

году объем выпущенных банками долговых обязательств вырос практически на

41%

и на

1 января 2004 г. достиг 634,5 млрд руб., что составляло чуть более

11%

всех пассивов бан-

ковского сектора. Наконец, за тот

же

год обязательства по кредитам, депозитам и иным сред-

ствам, полученным от других банков, увеличились более чем на 66% и составили к концу

года более 525 млрд руб., при этом доля данного источника в пассивах банковского сектора

возросла

с

7,6% на

1

января

2003

г. до 9,4% на

1

яйваря

2004

г.

Таким образом, банки работают в основном на привлеченных средствах. При

этом на первом-втором местах по значимости источников привлечения средств на-

ходятся деньги населения и остатки средств на счетах юридических лиц, а далее —

средства, привлекаемые с помощью ценных бумаг банков, межбанковские кредиты

и депозиты юридических лиц.

Итак, подавляющую часть денег, за счет которых работает и живет банк, состав-

ляют привлеченные им средства, причем привлеченные за плату. Поэтому проблема

формирования ресурсов имеет для него более важное значение, чем для любого ино-

го хозяйствующего субъекта. Это обстоятельство порождает конкурентную борьбу

за ресурсы между банками, банками и иными кредитными и прочими организация-

ми и предприятиями, а также другие специфические особенности банковской дея-

тельности. Следует помнить, что банковская деятельность в отличие от других ви-

дов деятельности даже в кредитно-финансовой сфере регламентируется гораздо

жестче, в том числе в плане привлечения ресурсов.

Структура ресурсов разных банков отличается большим разнообразием, что

объясняется специфическими особенностями деятельности каждого конкретного

банка (разница в величине капиталов, количество и характер обслуживаемых клиен-

тов,

региональные и иные особенные условия и т.д.).

5.2. Уставный капитал банка и привлеченные средства

Уставный капитал (УК) коммерческого банка — это денежное выражение

имущества, которым банк должен обладать как юридическое лицо и как хозяйст-

вующая единица (не менее некоторой нормативно устанавливаемой величины), т.е.

это тот размер имущества, только при наличии которого вновь создаваемый банк

может быть вообще зарегистрирован в качестве юридического лица и получить пер-

вую,

простейшую банковскую лицензию. Официально зарегистрированный в учре-

дительных документах фактический УК банка (не ниже минимально необходимого,

но не ограничиваемый сверху) — это та сумма, которым банк отвечает перед свои-

128 Раздел I. Общие вопросы организации деятельности банков

ми кредиторами в конечном счете, т.е. если для выполнения своих обязательств, для

оплаты долгов у него не останется иных средств.

Уставный капитал банка — основа его ресурсов — складывается из взносов юри-

дических и физических лиц — участников (акционеров или пайщиков) банка. Форми-

рование УК банка регламентрфуется Гражданским кодексом РФ, Законом «О банках и

банковской деятельности», другими законами и нормативными актами Банка России.

Из ст. 11 Закона «О банках и банковской деятельности»

Уставный капитал кредитной организации составляется из величины вкладов ее участни-

ков и определяет минимальный размер имущества, гарантирующего интересы ее кредиторов.

Банк России устанавливает норматив минимального размера уставного капитала вновь

регистрируемой кредитной организации, предельные размеры неденежных вкладов в устав-

ный капитал кредитной организации, а также перечень видов имущества в неденежной фор-

ме,

вносимого в оплату уставного |сапитала. Норматив минимального размера уставного ка-

питала кредитной организации может устанавливаться в зависимости от вида кредитной ор-

ганизации.

Решение Банка России об изменении минимального размера уставного капитала вступает

в силу не ранее чем через 90 дней после дня его официального опубликования. К вновь реги-

стрируемым кредитным организациям Банк России применяет норматив минимального раз-

мера уставного капитала, действующий на день подачи документов на регистрацию и полу-

чение лицензии.

Банк России не имеет права требовать от ранее зарегистрированных кредитных органи-

заций изменения их уставных капиталов, за исключением случаев, установленных в федераль-

ных законах.

Не могут быть использованы для формирования уставного капитала кредитной органи-

зации привлеченные денежные средства. В целях оценки средств, вносимых в оплату устав-

ного капитала кредитной организации. Банк России вправе установить порядок и критерии

оценки финансового положения ее учредителей (участников) .

Средства федерального бюджета и государственных внебюджетных фондов, свободные

денежные средства и иные объекты собственности, находящиеся в ведении федеральных

органов государственной власти, не могут быть использованы для формирования уставного

капитала кредитной организации, за исключением случаев, предусмотренных в федеральных

законах.

Средства бюджетов субъектов РФ, местных бюджетов, свободные денежные средства и

иные объекты собственности, находящиеся в ведении органов государственной власти субъек-

тов РФ и органов местного самоуправления, могут быгь использованы для формирования ус-

тавного капитала кредитной организации на основании соответственно законодательного акта

субъекта РФ или решения органа местного самоуправления в порядке, предусмотренном в на-

стоящем..

.

Законе и других федеральных законах.

УК банка (как непосредственно, так и в составе его собственного капитала, о ко-

тором речь еще впереди), выполняет ряд весьма важных функций.

^

См. Положение ЦБ «О порядке и критериях оценки финансового положения юридических лиц

—

учредителей (участников) кредитных организаций» от

19

марта

2003

г.

№

218-П.

Глава 5. Ресурсы и капитал коммерческого банка 129

Во-первых, на начальном этапе работы банка он выступает в роли стартовых

средств, необходимых для первоочередных расходов, без которых он не сможет да-

же начать работу (приобретение здания, оборудования, наем персонала и т.д.).

Во-вторых,

велика роль капитала и на последующих этапах развертывания банков-

ских операций. В период роста банк нуждается в дополнительном капитале для созда-

ния новых мощностей. И с этой целью банки зачастую прибегают, в частности, к при-

влечению новых участников — акционеров или пайщиков,

т.е.

к увеличению своего УК.

В-третъих,

капитал является регулятором деятельности банка, в том чтсле огра-

ничителем неоправданно быстрого роста объема его операций и соответствующих

рисков. Органы надзора, вьщвигая определенные требования в части капитала, тем

самым задают нормы экономического поведения, призванные оберегать банк от фи-

нансовой неустойчивости и чрезмерных рисков.

В-четвертых, наличие солидного капитала создает и укрепляет доверие клиен-

тов к банку. Впрочем, эту функцию нельзя воспринимать слишком прямолинейно.

Российский (и не только российский) опыт показывает, что банки с более крупны-

ми капиталами могут оказаться и самыми надежными, и наименее устойчивыми,

своими действиями разрушающими доверие клиентов

н^е

только к себе, но и вооб-

ще к банкам как таковым. Другими словами, можно иметь большой «бухгалтер-

ский» капитал и вместе с тем не выполнять свои обязательства перед кредиторами.

Однако если управление в банке ведется грамотно, то чем больше такой стабиль-

ный ресурс, как УК, тем устойчивее будет банк. При прочих равных условиях

большой капитал облегчает банку доступ к рынкам финансов и тем самым защиту

себя от проблем с ликвидностью, вызываемых незапланированным оттоком при-

влеченных средств.

Большой капитал — это одновременно и крупное итоговое собьггае, и вполне очевидная

заявка на принципиально

ршой

масштаб

деятельности.

Нельзя рассматривать увеличение капи-

тала как некую формальную процедуру. Причем конкретные цифры в данном случае — это

лишь внешняя сторона

дела.

Важнее внутреннее содержание

— в

мире финансов за «громкими

цифрами» обычно скрьгоается многотрудная командная работа, которую невозможно вьшол-

нить без соответствующего уровня квалификации, качественной координации действий, «на-

живания» высокой деловой репутации. Большие и очень большие масштабы бизнеса

—

это ко

всему прочему

и новое

психологическое состояние

персонала,

в особенности высших менеджеров,

совершенно

другой уровень мьшшения и

ответственности.

Все

остальное — следствие.

В-пятых, капитал играет роль амортизатора, способного гасить ущерб от те-

кущих убытков, что позволяет банку продолжать операции даже в случае относи-

тельно крупных непредвиденных потерь или чрезвычайных расходов. Хотя у бан-

ка для финансирования подобных затрат должны быть резервные фонды, при не-

благоприятных обстоятельствах (например, при массовых неплатежах клиентов)

потери могут возрасти настолько, что для погашения убытков приходится исполь-

зовать часть УК. Именно он служит своего рода последним буфером, поглощаю-

щим текущие убытки до разрешения руководством банка назревших проблем.

В России количественно преобладали и преобладают банки с небольшим УК

(см.

табл. 5.2).