Тавасиев А.М. Банковское дело. Управление и технологии

Подождите немного. Документ загружается.

140 Раздел I. Общие вопросы организации деятельности банков

отмечали недостаточную точность столь простого показателя для характеристики

устойчивости банка из-за больших различий в структуре рисков портфелей активов

у разных банков. Были выдвинуты предложения при расчете капитального коэффи-

циента принимать во внимание степень рискованности активов. На это предложе-

ние, в свою очередь, следовали возражения.

В 1981 г. федеральные надзорные органы США ввели следующее правило: дос-

таточным считалось отношение акционерного капитала к активам не ниже 6%, а для

устойчивых банков этот показатель мог быть снижен до 5%. В 1985 г. надзорные

ведомства США ввели единые требования к минимальному капиталу: первичный

(основной) капитал должен был быть не ниже 5,5% общей величины активов, а

сумма первичного и вторичного (дополнительного) капиталов — не ниже 6%. Круп-

ные банки усмотрели в этих правилах угрозу своей конкурентоспособности на ми-

ровых рынках и настаивали на введении аналогичных стандартов минимального

капитала для банков других стран. По инициативе центральных банков США и Ве-

ликобритании разработкой соответствующих рекомендаций и занялся Базельский

комитет, который разослал свои предложения контрольным банковским ведомствам

стран «группы 10». По основным принципам методики расчета минимальных нор-

мативов капитала был достигнут консенсус и в июле 1988 г. принято Соглашение.

Основные принципы Соглашения

В основу методики, предложенной Комитетом в 1988 г., положен принцип учета качества

активов банка и связанных с ними рисков. При расчете коэффициента минимальной потребно-

сти в капитале (капитального коэффициента) капитал банка сопоставляется не с номинальной

величиной его активов, а с расчетным показателем рискованных активов, где каждый элемент

активов отнесен к определенной категории и взвешен в соответствии с заранее установленной

шкалой коэффициентов. Другой важнейшей чертой методики является деление собственного

капитала

на

два

компонента:

капитал первого уровня (аналог базового капитала) и капитал вто-

рого уровня (аналог дополнительного капитала). Эти подходы

в

той или иной мере уже исполь-

зовались ранее

в

практике надзора, но в Соглашении они получили более четкую формулиров-

ку и детальное описание. Минимальные требования к капиталу, рассчитанному по этой мето-

дике, приобрели характер международно признанных нормативов.

Сумма капиталов первого и второго уровней образует числитель формулы расчета коэф-

фициента достаточности капитала. Знаменатель формулы представляет собой сумму активов,

взвешенных по степени риска. Для взвешивания активы делятся на пять категорий со степе-

нями рисков О, 10, 20, 50 и 100%. В основу классификации положен кредитный риск (риск

непогашения клиентом кредитного долга).

Часто во внимание принимается так называемый страновой риск перевода средств. У ав-

торов Соглашения была альтернатива: либо разграничить все долговые требования в активе

баланса банков на две категории — к национальным институтам и к иностранным учрежде-

ниям,

либо выделить группу стран с высоким кредитным рейтингом и противопоставить ее

всем остальным странам. Был избран второй

путь:

при определении весов выделялась группа

стран — членов Организации экономического сотрудничества и развития (ОЭСР) и группа

стран, не входящих в эту организацию. Например, требования

к

центральному правительству

и центральному банку страны — члена ОЭСР имели нулевой коэффициент риска, а анало-

гичные требования к институтам страны — не члена ОЭСР могли иметь нулевой показатель

риска только

в

отношении требований

в

национальной валюте.

Глава 6. Операции (сделки), риски и надежность коммерческого банка 141

В Соглашении признается, что наличие обеспечения в принципе снижает кредитный

риск, однако этому придается ограниченное значение.

. В

Соглашении предусматривалась также процедура оценки риска по забалансовым оце-

рациям (условные и гарантийные операции банка, наступление ответственности за которые

носит вероятностный характер).

Минимальное требуемое значение коэффициента достаточности капитала было установ-

лено на уровне 8% для общей суммы собственных средств и 4% для капитала первого уров-

ня.

Этой величины показатели должны были достигнуть к концу 1992 г. после четырехлетне-

го переходного периода.

Так получилось, что с конца 1980-х гг. органы банковского контроля западных стран опре-

деляют адекватность капитала кредитной организации как отношение ее собственных средств к

суммарному объему активов, взвешенных с учетом рисков.

Мировое банковское сообщество с энтузиазмом встретило базельские стандарты капита-

ла. Руководящие органы ЕЭС приняли в 1989 г. Директиву о коэффициенте платежеспособ-

ности, которая определила для всех стран — членов ЕЭС единые требования к минимальным

размерам собственного капитала банков с учетом рискованности их балансовых и забалансо-

вых активов на уровне 8%. Была также принята Декларация о структуре собственных

средств. Эти документы явились прямым аналогом Соглашения, отличаясь лишь немного.

В то же время положительная реакция на Соглашение сопровождалась полемикой по по-

воду общего подхода и некоторых положений этого документа. Более того, можно утвер-

ждать, что Соглашение с самого своего появления стало объектом острой критики. В частно-

сти,

одним из поводов для критики было акцентирование кредитного риска при фактическом

игнорировании других видов финансовых рисков, которым подвергаются банки.

В 1996 г. Комитет выпустил специальный доклад с рекомендациями о введении допол-

нительных требований к собственному капиталу банков в связи с рыночными рисками (риски

потерь от балансовых и забалансовых операций вследствие изменения рыночных цен).

О новом Базельском соглашении

За прошедшие годы выявились сильные и слабые стороны рекомендаций Базельского со-

глашения. В целом применение базельской методики расчета минимальных стандартов капи-

тала показало, что они недостаточно эффективно обеспечивают стабильную работу бан-

ков и их защиту от рисков. К концу 1990-х гг. недостатки методики оценки кредитных рис-

ков,

предложенной в Соглашении, официально признал сам Базельский комитет.

Поэтому работа над усовершенствованием методики была продолжена. В июне 1999 г.

Комитет разослал центральным банкам и другим надзорным органам различных стран док-

лад «Новая схема достаточности капитала» с предложением высказать критические замеча-

ния. «Новая схема» (Базель-П) в ряде моментов пересматривает идеи и подходы, содержа-

щиеся в прежнем Соглашении (окончательный текст документа появился в июне 2004 г.).

Независимые российские эксперты оценивают новый документ Базельского комитета

достаточно критично, отмечая, в частности, что он отвечает главным образом интересам

крупных международных банков, стремящихся путем введения новых стандартов провести

жесткую границу между банками наиболее благополучных стран и остальным банковским

миром. Критически оценивают его и многие западные специалисты.

Сегодня банкиры, представители органов надзора, финансовых рынков и рейтинговых

агентств согласны с тем, что не может быть единого подхода к стратегическому управлению

банков и к их отношениям с инвесторами и клиентами. Констатацию этого факта можно счи-

тать позитивным результатом проходивших дискуссий.

Продолжение темы см. в § 9.2 учебника.

142 Раздел I. Общие вопросы организации деятельности банков

Под влиянием вспышки кризиса в 1998 г. определенную эволюцию претерпела также по-

зиция Банка

РоссШ!

в отношении требований к капиталам банков. Во-первых, в Банке России

в конце концов как будто поняли, что главный критерий банковской деятельности — это не

ее масштабы, а результаты, следовательно, прежде всего устойчивость банков, и что поэтому

совсем не обязательно требовать от всех банков и во всех случаях соблюдения такого фор-

мального критерия, как наличие капитала не ниже некоторой абсолютной величины, к тому

же скопированной с образцов других стран. В результате обязательный норматив минималь-

ного размера собственного капитала был отменен для большинства действующих банков (не

ходатайствующих о получении генеральной лицензии или разрешения на открытие филиалов

и дочерних организаций за рубежом, т.е. банков мелких и средних).

Во-вторых, Банк России ужесточил требования к относительной величине собственных

капиталов всех банков, приняв крайне сложное для исполнения Положение «О порядке рас-

чета кредитными организациями размера рыночных рисков» от 24 сентября 1999 г. № 89-П и

введя в знаменатель формулы для расчета норматива достаточности капитала банка (HI) но-

вые элементы: КРВ — величина кредитного риска инструментов, отражаемых на внебалан-

совых счетах; КРС — величина кредитного риска срочных сделок; РР — размер рыночного

риска. Между тем независимые эксперты сходятся на том, что основным направлением со-

вершенствования надзора должно быть не усложнение арифметических расчетов нормати-

вов,

а обучение надзорного персонала умению анализировать качество активов, кредитных

портфелей и ликвидность ценных бумаг, а также регулярные консультации сотрудников бан-

ков специалистами ЦБ.

По сообщению Банка России, появившемуся в Интернете в июне 2004 г., Базельский коми-

тет опубликовал информацию, из которой следует, что в апреле 2004 г. на встрече представите-

лей центральных банков и надзорных органов, являющихся членами Комитета, было достигну-

то окончательное согласие по отдельным спорным вопросам, связанным с Базелем-П. Комитет

считает, что практическое внедрение подходов, прописанных в его новом документе, может

начаться в конце 2006 г. При этом предполагается, что в течение 2007 г. необходимо провес-

ти дополнительные исследования проблемы, а надзорные органы и банковские сообщества

должны попьггаться вьфаботать согласованные мнения относительно реализации положений

нового Базельского соглашения.

Очевидно, последнее означает, что единство мнений пока не достигнуто. Тем не менее

ЦБ РФ в своем сообщении предупреждает банки, что готовится к началу реализации требо-

ваний Базеля-П в отношении российского банковского сектора в 2008—2009 гг. и «рассчиты-

вает на поддержку в этом вопросе со стороны банковского сообщества».

Планирование величины и структуры достаточного капитала

Нормативная база. Требования Банка России к абсолютной и относительной ве-

личине, структуре и качеству капиталов банков изложены в ряде основных его норма-

тивных актов, часть из которых уже была названа в гл. 5 учебника. Здесь к ним следу-

ет добавить еще некоторые документы.

1.

Инструкция «Об обязательных нормативах банков» от 16 января 2004 г.

№ 110-И.

В данном документе содержатся разнообразные требования к достаточности капитала. В

частности, в настоящее время минимально допустимое значение норматива HI составляет: для

банков с капиталом, эквивалентным 5 млн евро и выше, —

10%;

для банков с капиталом мень-

ше указанной суммы —

11%

(до

1

января 2000 г. было соответственно 8 и 9%). В соответствии

с этой 11нструкщ1ей некоторые другие обязательные для банков нормативы установлены в

иных документах Банка России (нормативы минимального размера УК для вновь создаваемых

Глава 6. Операции (сделки), риски и надежность коммерческого банка 143

банков; минимального размера собственного капитала для банков, желающих получить разре-

шение на банковскую

деятельность

за

границей;

неденежной

части УК и

др.).

2.

Положение «О методике определения собственных средств (капитала) кре-

дитных организаций» от 10 февраля 2003 г. № 215.

3.

Глава 17 «Особенности государственной регистрации изменений, вносимых в

устав кредитной организации и связанных с изменением размера ее уставного капи-

тала» Инструкции от 14 января 2004 г. № 109.

4.

Указание «О порядке приведения в соответствие размера уставного капитала

и величины собственных средств (капитала) кредитных организаций» от 24 марта

2003 г. № 1260-У.

5.

Инструкция «Об обязательных нормативах кредитных организаций, осуществ-

ляющих эмиссию облигаций с ипотечным покрытием» от

31

марта 2004 г. № 112-И.

В последней Инструкции, разработанной

в

развитие норм Закона «Об ипотечных ценных

бумагах» от 11 ноября 2003 г. № 152-ФЗ и относящейся только к кредитным организациям,

выпускающим ипотечные облигации (ценные бумаги, в основе которых лежат вьщанные

кредиты, обеспеченные прежде всего залогом недвижимости), содержится несколько обяза-

тельных нормативов, в числе которых особый вариант норматива

HI.

Для указанных кредит-

ных организаций его минимально допустимое числовое значение составляет 14%.

Содержание проблемы и подходы к ее решению. Наличие требований со сто-

роны Центрального банка к разнообразным параметрам и свойствам капитала бан-

ков делает необходимым планирование ими соответствующих величин и процессов.

Прежде всего каждый действующий банк (вновь создаваемые банки здесь не рас-

сматриваются) должен иметь собственную политику в отношении своего капитала

на тот или иной плановый (поддающийся прогнозу) период. Политики разных бан-

ков и механизмы их практической реализации обладают как общими чертами, так и

существенными различиями.

К общим

ых

чертам можно отнести ориентированность на безусловное выпол-

нение значений нормативов, устанавливаемых Банком России в отношении капитала

банков, а также обеспечение максимально прибыльной эксплуатации собственного

капитала. Выполнение обоих пунктов требует от сотрудников банков не только

больших усилий, но и немалых знаний, большого профессионализма.

Так, при дефиците капитала относительно требований ЦБ банк может приспосо-

биться к нормативным уровням тремя способами, которые могут применяться раз-

дельно или комбинированно: увеличить капитал (числитель расчетной формулы);

уменьшить объемы активных операций, т.е. сократить «работающие» активы (зна-

менатель формулы); реструктурировать активы, именно снизить долю высокориско-

вых активов (знаменатель формулы).

Эффективность функционирования капитала зависит от соотношения между его

структурными элементами (уставным капиталом, нераспределенной прибылью, специ-

альными фондами и другими собственными средствами, свободными от обязательств) и

качества их использования. Требуется хорошо анализировать влияние на формирование

капитала и эффективность его использования динамики каждого из названных элемен-

тов.

К примеру, изменение размера и доли нераспределенной прибыли в капитале во

144 Раздел I. Общие вопросы организации деятельности банков

многом зависит от

того,

в какой период — до или после окончания года — распределя-

ется основная часть прибыли банка на вьшлату дивидендов, создание спецфондов и на

другие цели. При низком уровне использования годовых накоплений в последующем

повышается вероятность резкого снижения нераспределенной прибыли, а вместе с ней и

капитала банка в целом. В связи с этим исключительно важен правильный отбор пока-

зателей, необходимых для комплексного анализа капитала.

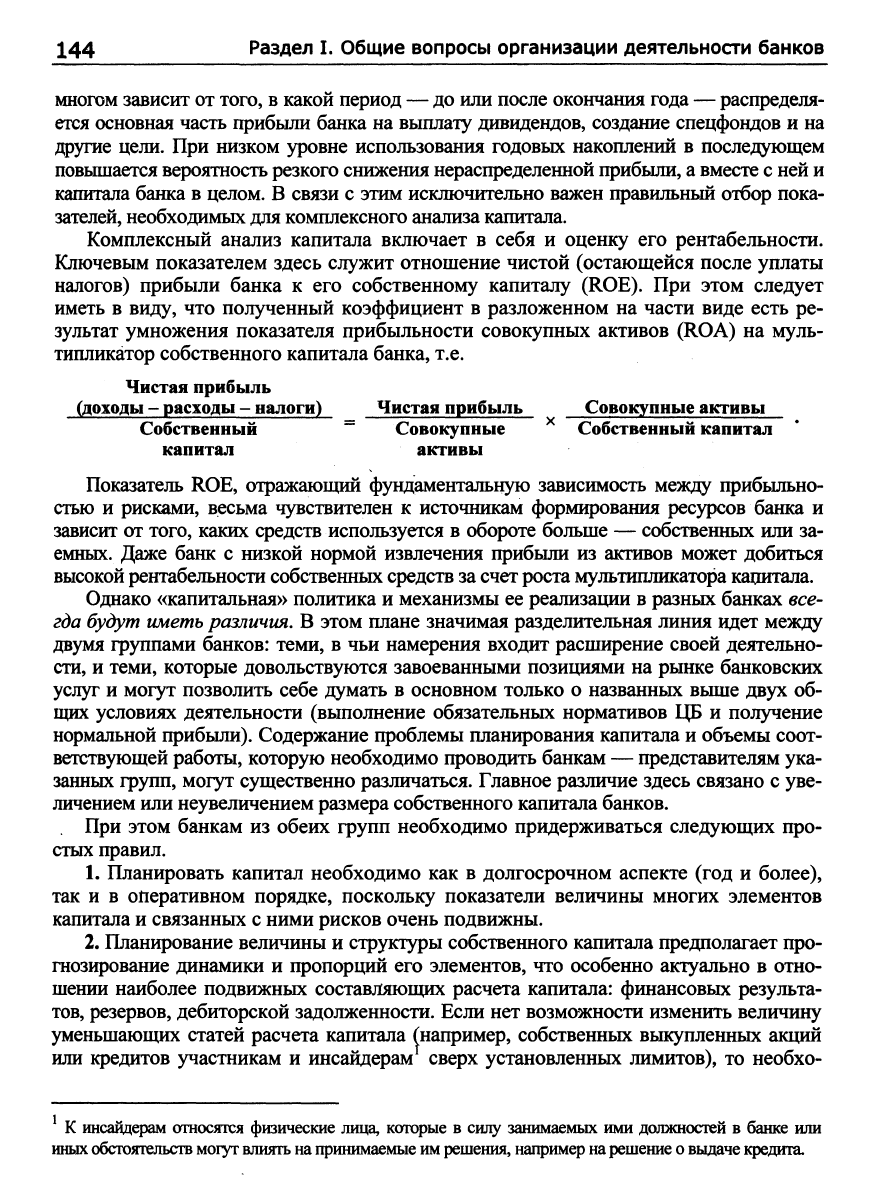

Комплексный анализ капитала включает в себя и оценку его рентабельности.

Ключевым показателем здесь служит отношение чистой (остающейся после уплаты

налогов) прибыли банка к его собственному капиталу (ROE). При этом следует

иметь в виду, что полученный коэффициент в разложенном на части виде есть ре-

зультат умножения показателя прибыльности совокупных активов (ROA) на муль-

типликатор собственного капитала банка, т.е.

Чистая прибыль

(доходы - расходы - налоги) Чистая прибыль Совокупные активы

Собственный ^ Совокупные ^ Собственный капитал

капитал активы

Показатель ROE, отражающий фундаментальную зависимость между прибыльно-

стью и рисками, весьма чувствителен к источникам формирования ресурсов банка и

зависит от того, каких средств используется в обороте больше — собственных или за-

емных. Даже банк с низкой нормой извлечения прибыли из активов может добиться

высокой рентабельности собственных средств за счет роста мультипликатора кацитала.

Однако «капитальная» политика и механизмы ее реализации в разных банках все-

гда будут иметь

различия,

В этом плане значимая разделительная линия идет между

двумя группами банков: теми, в чьи намерения входит расширение своей деятельно-

сти,

и теми, которые довольствуются завоеванными позициями на рынке банковских

услуг и могут позволить себе думать в основном только о названных вьпие двух об-

щих условиях деятельности (выполнение обязательных нормативов ЦБ и получение

нормальной прибьши). Содержание проблемы планирования капитала и объемы соот-

ветствующей работы, которую необходимо проводить банкам — представителям ука-

занных групп, могут существенно различаться. Главное различие здесь связано с уве-

личением или неувеличением размера собственного капитала банков.

При этом банкам из обеих групп необходимо придерживаться следующих про-

стых правил.

1.

Планировать капитал необходимо как в долгосрочном аспекте (год и более),

так и в оперативном порядке, поскольку показатели величины многих элементов

капитала и связанных с ними рисков очень подвижны.

2.

Планирование величины и структуры собственного капитала предполагает про-

гнозирование динамики и пропорций его элементов, что особенно актуально в отно-

шении наиболее подвижных составляющих расчета капитала: финансовых результа-

тов,

резервов, дебиторской задолженности. Если нет возмажности изменить величину

уменьшающих статей расчета капитала Гнапример, собственных вьпсупленньпс акций

или кредитов участникам и инсайдерам сверх установленных лимитов), то необхо-

К инсайдерам относятся физические лица, которые в силу занимаемых ими должностей в банке или

иных обстоятельств могут влиять на принимаемые им

решения,

например

на

решение о выдаче

кредита.

Глава 6. Операции (сделки), риски и надежность коммерческого банка

145

димо продумать меры, способствующие росту увеличивающих статей расчета капита-

ла (например, увеличение доходов

и/или

сокращение расходов банка).

3.

Планирование капитала неразрывно связано с прогнозированием динамики

рисков банковской деятельности. Так, если анализ обнаруживает тенденцию роста в

балансе удельного веса высокорисковых активов, то банк должен запланировать

источники увеличения размера собственных средств, причем так, *обы темпы рос-

та капитала опережали темпы роста принимаемых рисков.

Для успешного планирования банками величины и структуры собственных капиталов

очень важны как методика расчета капитала, так и ее неизменность в течение определенного

времени (допустим, хотя бы в пределах

года).

Между тем Банк России до сих пор придержи-

вался противоположного взгляда. Так, в течение 1999—2002 гг. только в Инструкцию

«О порядке регулирования деятельности банков» №

1

(ныне отмененную) он вносил измене-

ния

и

дополнения

10

раз.

Вопрос явно

нуждается

в разумном

законодательном урегулировании.

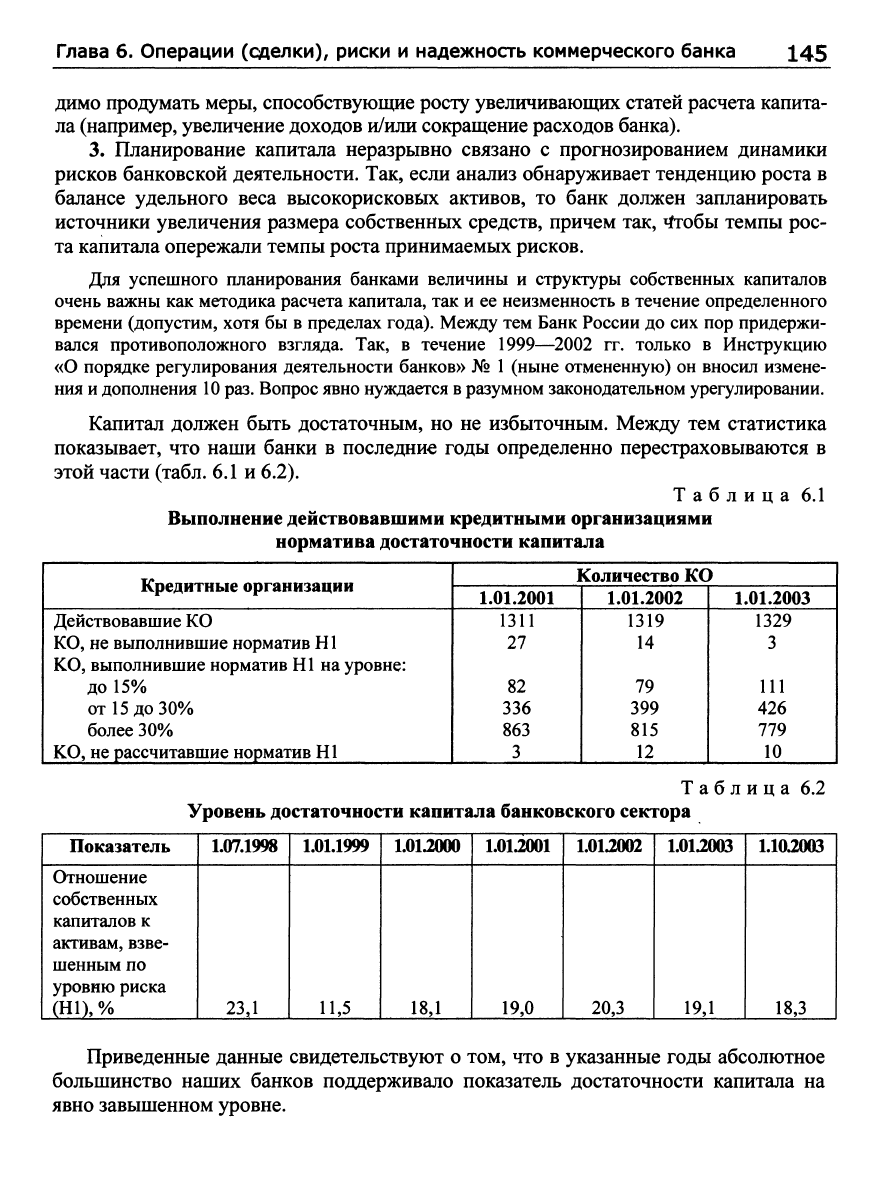

Капитал должен быть достаточным, но не избыточным. Между тем статистика

показывает, что наши банки в последние годы определенно перестраховываются в

этой части (табл. 6.1 и 6.2).

Таблица 6.1

Выполнение действовавшими кредитными организациями

норматива достаточности капитала

Кредитные организации

Действовавшие КО

КО,

не выполнившие норматив HI

КО,

выполнившие норматив HI на уровне:

до 15%

от

15

до 30%

более 30%

КО,

не рассчитавшие норматив HI

Количество КО

1.01.2001

1311

27

82

336

863

3

1.01.2002

1319

14

79

399

815

12

1.01.2003

1329

3

111

426

779

10

Таблица 6.2

Уровень достаточности капитала банковского сектора

Показатель

Отношение

собственных

капиталов к

активам, взве-

шенным по

уровню риска

(Н1),%

1.07.1998

23,1

1.01.1999

11,5

1.01.2000

18,1

1.012001

19,0

1.01.2002

20,3

1.01.2003

19,1

1.10.2003

18,3

Приведенные данные свидетельствуют о том, что в указанные годы абсолютное

большинство наших банков поддерживало показатель достаточности капитала на

явно завышенном уровне.

146 Раздел I. Общие вопросы организации деятельности банков

Способы увеличения собственных средств банка

Предварительные замечания. Для банков, не намеренных существенно нара-

щивать масштабы своей деятельности, достаточность собственного капитала рас-

сматривается как относительный показатель. Однако это нельзя понимать так, будто

не особенно амбициозные банки могут вовсе не думать об увеличении своих капи-

талов; такая необходимость в определенной мере имеется и у них.

Во-первых,

П03ИЩ1Я

регулирующих органов на этот счет не настолько тверда, что-

бы она не изменилась опять в сторону ужесточения требований к достаточности капи-

тала, и она может быть вьфажена разнообразными опосредованными способами (из-

менение методики расчета собственных средств, учитываемых при расчете обязатель-

ных экономических нормативов, изменение значений самих этих нормативов).

Во-вторых, увеличение капитала может стать необходимостью потому, что так

нужно конкретным клиентам, которые хотели бы и дальше работать с банком, если

он будет способен проводить такие операции и в таких масштабах, которые ему

сейчас не под силу из-за ограниченности собственного капитала. Достаточный ка-

питал в этом аспекте выступает неплохим аргументом в конкурентной борьбе.

В-третьих, инфляция ведет к тому, что рост собственных номинальных средств

банка оказывается вообще постоянной необходимостью.

Что касается прочих банков, склонных к проведению агрессивной экспансиони-

стской политики на рынках, то для них увеличение собственного капитала — такое

же естественное необходимое условие деятельности, как привлечение новых клиен-

тов и увеличение масштабов предлагаемых продуктов (услуг). Чем выше доля соб-

ственных средств в структуре баланса банка, тем более он устойчив. В то же время

чрезмерно высокий уровень данного показателя, как правило, свидетельствует о не-

достаточном развитии банка как коммерческой организации.

В общем случае справедливо такое

правило:

капитал банка (учитьгоаемый при расчете

обязательных нормативов) можно увеличивать не только пугем нараищвания его «плю-

суюшда» элементов (УК и др.), но и за счет уменьшения его «минусующих» составляю-

щих. К последним должно отнести: 1) нематериальные активы (по остаточной стоимо-

сти),

включая даже программные продукты и лицензии, вложения в создание (изготовле-

ние) и приобретение таких активов; 2) собственные акции, выкупленные у акционеров

(включая акции, имеюище рьшочн}^ю котировку), перешедшие к банку паи его участни-

ков-пайщиков; 3) непокрытые убытки прошлых лет и текущего года; 4) недосозданные

резервы; 5) часть вложений банка в акции (паи) других организаций; 6) часть УК и иных

собственньк средств банка, для формирования которой были использованы средства из

ненадлежашдх источников; 7) просроченную дебиторскую задолженность длительностью

свыше 30 календарных дней; 8) субординированные кредиты кредитным организациям-

резидентам в части, которую последние учитьюают в составе дополнительного кагоггала;

9) кредиты, гарантии и поручительства, вьщанные учредителям, участникам и инсайдерам

сверх установленных ограничений; 10) остаточную стоимость основных средств, превы-

шающую сумму собственных средств

банка;

11)

другие элементы.

Динамичное увеличение собственных средств банка возможно только в случае

эффективного планирования всей его деятельности.

Глава 6. Операции (сделки), риски и надежность коммерческого банка 147

Источники наращивания капитала: возможности и ограничения. Таких ис-

точников несколько. Рассмотрим главные из них.

\. Дополнительные взносы в уставный капитал, которые могут делать прежние

и/или новые участники (акционеры или пайщики) банка. Это один из основных ис-

точников роста собственных средств российских банков на современном этапе.

Этот источник привлекателен, в частности, тем, что не связан с необходимостью

платить дополнительные налоги (в отличие от способа увеличения капитала за счет

прибыли). Однако он весьма сложен: банк должен убедить участников, включая по-

тенциальных, в том, что отвлечение их средств на пополнение капитала банка оправ-

дано,

и доказательством тому может служить обеспечение участникам приемлемого

уровня доходов в виде дивидендов. Следовательно, дивиденды — это та цена, кото-

рую банк должен платить, если он намерен воспользоваться рассматриваемым источ-

ником увеличения своего капитала; эта цена может оказаться тяжелым бременем для

банка.

Своеобразным стимулятором для банков в форме АО здесь мог бы стать инст-

румент привилегированных акций с фиксированным дивидендом (или даже приви-

легированных кумулятивных акций), дающий акционерам определенные гарантии

получения дохода в виде дивидендов. Однако следует иметь в виду, что в соответст-

вии с Положением Банка России № 215 полученное таким путем приращение УК

может быть включено только в состав дополнительного капитала, а он при расчете

собственного капитала будет учтен в размере, не превышающем 100% основного

капитала (только обыкновенные акции, а также привилегированные, но не гаранти-

рующие фиксированного дивиденда, могут включаться в расчет основного капита-

ла).

Таким образом, на указанном пути имеются серьезные (хотя, видимо, во многом

искусственные) ограничения для экстенсивного увеличения банками своих капита-

лов.

Это не считая того, что в российской экономике на современном этапе вообще

немного свободных денег, на привлечение которых в УК банки могли бы рассчиты-

вать.

Банки могут воспользоваться нормой п. 15.3 Инструкции «О правилах выпуска и

регистрации ценных бумаг кредитными организациями на территории РФ» № 102-

И, которая разрешает направлять на капитализацию: средства, полученные от про-

дажи акций банка их первым владельцам по цене выше номинальной стоимости

(эмиссионный доход) (касается банков, организованных в форме АО); средства,

полученные в результате переоценки находящихся на балансе банка основных

средств (прирост стоимости имущества при переоценке). Такие средства прини-

маются в расчет не чаще

1

раза в три года; годовые остатки средств фондов специ-

ального назначения и других фондов в части, сформированной за счет прибыли;

годовые остатки средств фондов накопления; средства, составляющие разницу

между УК и собственным капиталом банка; остатки нераспределенной прибыли

предшествующих лет.

С УК связана и другая важная проблема: в случае его увеличения рассматривае-

мым способом могут измениться доли участников в собственности банка, что в за-

висимости от обстоятельств может иметь как положительные, так и отрицательные

148 Раздел I. Общие вопросы организации деятельности банков

последствия либо для развития банка в целом (передел собственности часто сопро-

вождается нестабильностью), либо для отдельных групп его участников. Последние

обычно опасаются потерять влияние на дела банка, поэтому, даже не располагая

средствами для увеличения УК, нередко не желают привлекать новых участников.

После того как банку удалось найти состоятельных лиц, готовых внести средст-

ва в его УК, и все вопросы с ними в предварительном порядке согласованы, пред-

стоит преодолеть многочисленные ограничения, установленные как в законодатель-

стве,

так и Центральным банком, пройти процедуры обоснований и согласований.

Основные моменты, на которые при этом следует обратить особое внимание, уже

были раскрыты в главе 4 настоящего учебника.

Имеет значение и скорость увеличения банком своего УК. Дело в том, что новый раз-

мер УК — это и новые проблемы с его размещением, с количеством обслуживаемой клиен-

туры и ее запросами, новыми банковскими продуктами (технологиями), с планированием

всей деятельности организации, с квалификацией и умением ответственных сотрудников и

т.д.

С

учетом этого УК (как и весь собственный капитал целиком) неосмотрительно было бы

наращивать чрезмерно высокими, скачкообразными темпами, т.е. такими, которые будут

существенно обгонять темпы развития других сторон жизнедеятельности банка, в результате

чего банк просто не сможет «переварить» резко увеличившийся размер капитала. Такие при-

меры, к сожалению, встречаются. Так, в течение 2003 г. один из отечественных банков уве-

личил свой УК в 7,5 раза, а другой

— даже

в

9

раз.

Такие темпы едва

ли

можно считать обос-

нованными, грамотно подготовленными всем предшествующим эволюционным развитием

данных банков.

II.

Прибыль

также является важным источником увеличения собственных капита-

лов банков, значение которого в последнее время усиливается. В состав основного ка-

питала банков включается только прибыль, подтвержденная аудиторским заключением.

Если банк хочет включать в состав основного капитала прибыль и фонды текущего

(еще не задершенного) фршансового года, то ему придется проводить промежуточнью

аудиторские проверки, что недешево стоит. Прибыль и фонды, не подтвержденные ау-

дитором, можно включать только в состав дополнительного капитала.

В нормальных условиях капитал в значительной мере формируется за счет гене-

рируемых внутри банка средств специальных фондов и других собственных ресур-

сов.

Такой путь наращивания капитала относительно быстр и экономичен, позволяет

банку обойти некоторые сложные процедуры регистрации увеличения УК, избежать

крупных затрат на эмиссию новых акций и потерь, связанных с тем, что средства,

идущие на пополнение УК акционерного банка, временно замораживаются на нако-

пительном счете в ЦБ. Важно и то, что увеличение капитала за счет внутренних ис-

точников, как уже отмечалось, не несет опасности утраты существующими участни-

ками контроля над банком, сдерживает падение их доли в собственности и сокраще-

ние дивиденда на акцию (пай).

Однако этот путь тоже не лишен недостатков. Так, способность зарабатывать при-

быль и обеспечивать приемлемую рентабельность зависит от внешних экономических

условий, которыми банк, как правило, не может управлять, что нередко делает увели-

чение капитала за счет внутренних источников (прибыли) проблематичным.

Глава 6. Операции (сделки), риски и надежность коммерческого банка 149

По данным Банка России, за 2002 г. собственные капиталы действовавших кредитных

организаций выросли на

28%,

или 139,4 млрд руб., и по состоянию на начало 2003 г. состави-

ли немногим более 581 млрд руб. Указанный рост наблюдался у 1118 банков, составлявших

84%

числа действовавших кредитных организаций (в 2003 г. — у 1114 банков).

При этом за год собственный капитал банковского сектора увеличился за счет: прибыли

и сформированных из нее фондов — на 54,5 млрд руб., или 42,7% общей суммы увеличения

собственных средств (для сравнения: в 1999 г. удельный вес прибыли в увеличении собст-

венных капиталов всех кредитных организаций страны составил 12%); внесения дополни-

тельных вкладов в УК действовавших банков — почти на 44 млрд руб. (34,5%), эмиссионно-

го дохода — на 15 млрд руб. (11,8%). Переоценка имущества банков дала им всего около

4 млрд руб. (3,1%) по сравнению с 37,5 млрд

руб.

(22,4%) в 2001 г. На долю всех перечислен-

ных факторов пришлось 92% роста собственных капиталов действовавших банков.

В 2003 г. в целом по банковскому сектору основными факторами роста капитапа явились

увеличение прибыли и сформированных из нее фондов на 65 млрд руб. (28% общей суммы

роста собственных средств), сокращение убытков на 57,5 млрд руб. (около 25%), рост опла-

ченного УК действовавших кредитных организаций почти на 48 млрд руб. (20,6%), а также

эмиссионного дохода от размещения акций практически на 27 млрд

руб.

(11,5%).

Таким образом, за послекризисный период (с 1 июля 1998 г.) основные количественные

показатели развития банковской системы России значительно увеличились. В частности, к

концу 2003 г. капитал банков вырос в 6,5 раза.

III.

Привлечение

субординированных кредитов

(займов).

Этот способ не получил

широкого развития, хотя, возможно, он покажется предпочтительным инвесторам,

готовым вложить средства в банк на солидные сроки, но не в качестве акционера

или пайщика. Для банка такая форма увеличения капитала может быть привлека-

тельна тем, что ее применение равнозначно получению долгосрочного кредита и не

влечет изменения структуры собственности.

Субординированный кредит в соответствии с п. 3.5 Положения ЦБ № 215 можно

получить в рублях или валютах развитых стран на срок не менее пяти лет и, что особен-

но важно для заемщика, не может быть истребован кредитором до срока погашения

(кроме случаев грубого нарушения заемщиком условий договора), а проценты за него,

если кредит рублевый, не могут превьппать ставки рефинансирования Банка России, а

за кредит в валюте — ставки LffiOR^ + 6% годовых. Погашаться такой кредит (основ-

ная сумма

долга)

должен единовременно после окончания срока кредитования.

Субординированный кредит, полученный на срок более пяти лет, включается в

расчет собственных средств банка-заемщика как элемент его дополнительного капи-

тала, если соответствуюпщй кредитный договор полностью соответствует норматив-

ным требованиям Положения № 215 и исключена возможность их последующего из-

менения (экспертизу договора проводит ТУ ЦБ). Такое включение делается по схеме:

в период, превышающий пять лет до окончания срока действия договора, — в полной

сумме; в последние пять лет до окончания срока действия договора — по остаточной

стоимости. В любом случае величина субординированного кредита, включаемая в

состав дополнипгельного капитала, не может превышать 50% основного капитала.

В сл)^ае ликвидации банка-заемщика требования кредитора по предоставлен-

ному им субординированному кредиту могут быть удовлетворены только после

^

См. § 18.2 учебника.