Тавасиев А.М. Банковское дело. Управление и технологии

Подождите немного. Документ загружается.

130

Раздел I. Общие вопросы организации деятельности банков

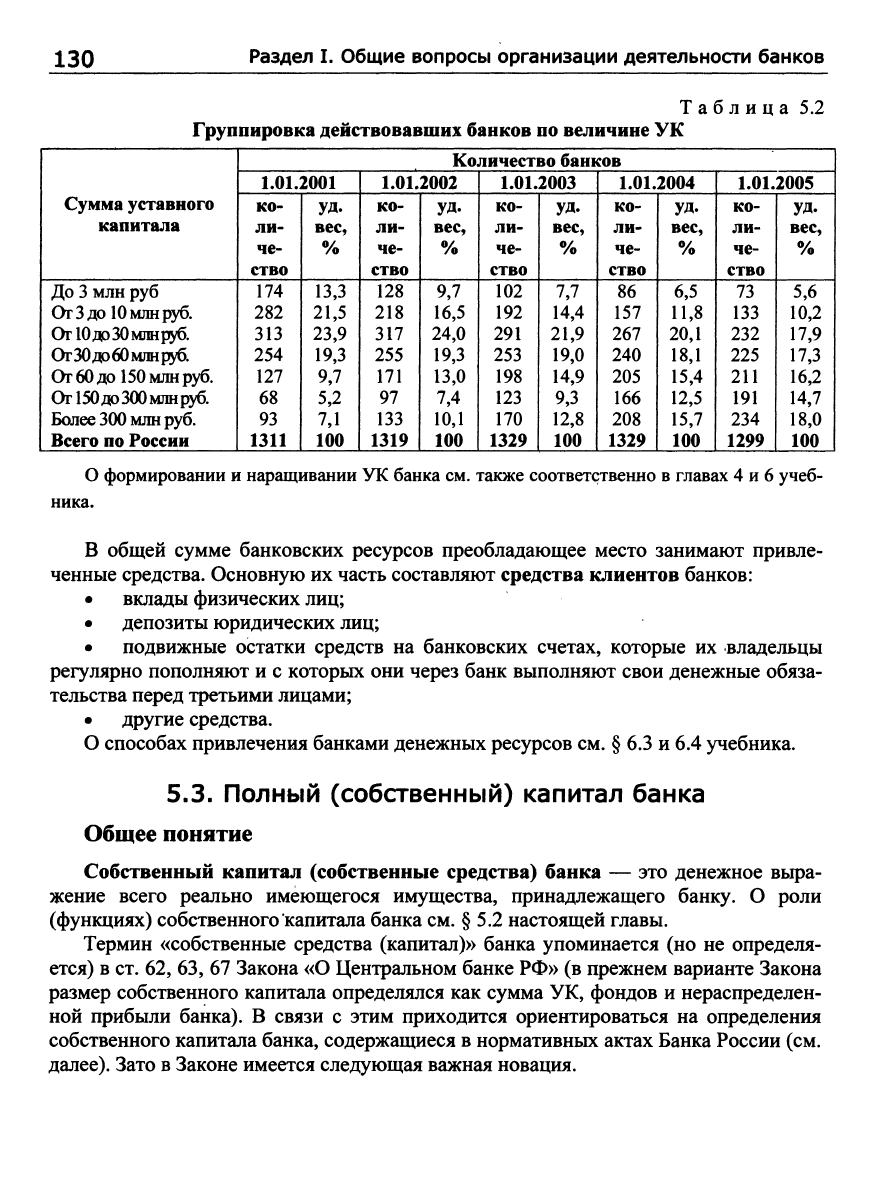

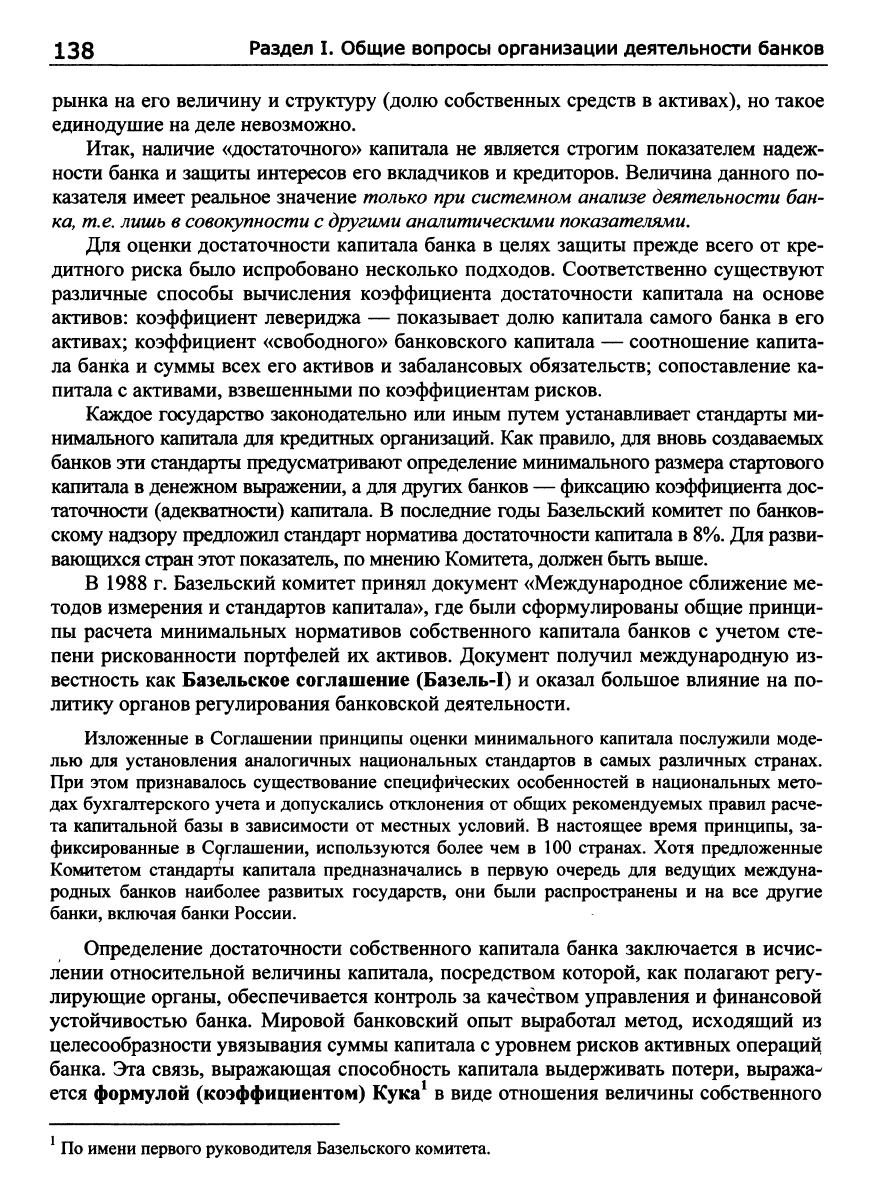

Группировка действовавших банков по величине УК

Таблица 5.2

Сумма уставного

капитала

До

3

млн руб

От 3 до 10 млн

руб.

ОгЮдоЗОмшруб.

ОгЗОдобОмшруб.

От 60 до

150

млн

руб.

От

150до300м1шруб.

! Более

300 млн

руб.

Всего по России

1.01.2001

ко-

ли-

че-

ство

174

282

313

254

127

68

93

1311

уд-

вес,

%

13,3

21,5

23,9

19,3

9,7

5,2

7,1

100

Количество банков

1.01.2002

ко-

ли-

че-

ство

128

218

317

255

171

97

133

1319

уд-

вес,

%

9,7

16,5

24,0

19,3

13,0

7,4

10,1

100

1.01.2003

ко-

ли-

че-

ство

102

192

291

253

198

123

170

1329

уд-

вес.

%

7,7

14,4

21,9

19,0

14,9

9,3

12,8

100

1.01.2004

ко-

ли-

че-

ство

86

157

267

240

205

166

208

1329

уд-

вес,

%

6,5

11,8

20,1

18,1

15,4

12,5

15,7

100

1.01.2005

ко-

ли-

че-

ство

73

133

232

225

211

191

234

1299

уд-

вес.

%

5,6 1

10,2

17,9

17,3

16,2

14,7

18,0

100 1

о формировании и наращивании УК банка

см.

также соответственно в главах 4 и

6

учеб-

ника.

В общей сумме банковских ресурсов преобладающее место занимают привле-

ченные средства. Основную их часть составляют средства клиентов банков:

• вклады физических лиц;

• депозиты юридических лиц;

• подвижные остатки средств на банковских счетах, которые их владельцы

регулярно пополняют и с которых они через банк выполняют свои денежные обяза-

тельства перед третьими лицами;

• другие средства.

О способах привлечения банками денежных ресурсов см. § 6.3 и 6.4 учебника.

5.3. Полный (собственный) капитал банка

Общее понятие

Собственный капитал (собственные средства) банка — это денежное вьфа-

жение всего реально имеющегося имущества, принадлежащего банку. О роли

(функциях) собственного капитала банка см. § 5.2 настоящей главы.

Термин «собственные средства (капитал)» банка упоминается (но не определя-

ется) в ст. 62, 63, 67 Закона «О Центральном банке РФ» (в прежнем варианте Закона

размер собственного капитала определялся как сумма УК, фондов и нераспределен-

ной прибыли банка). В связи с этим приходится ориентироваться на определения

собственного капитала банка, содержащиеся в нормативных актах Банка России (см.

далее).

Зато в Законе имеется следующая важная новация.

Глава 5. Ресурсы и капитал коммерческого банка 131

Ст.

72

Закона «О Центральном банке РФ»

Банк России устанавливает методики определения собственных средств (капитала) кре-

дитной организации, активов, пассивов и размеров риска по активам для каждого норматива

с учетом международных стандартов и консультаций с кредитными организациями, банков-

скими ассоциациями

и

союзами.

Банк России вправе устанавливать дифференцированные нормативы и методики их рас-

чета

по

видам кредитных организаций.

В целях определения размера собственных средств (капитала) кредитной организации

Банк России проводит оценку ее активов и пассивов на основании методик оценки, устанав-

ливаемых в нормативных актах Банка России. Кредитная организация обязана отразить в

своей бухгалтерской и иной отчетности размер собственных средств (капитала), определен-

,ный

Банком России.

Если размер собственных средств (капитала) кредитной организации окажется меньше

размера УК кредитной организации, определенного в ее учредительных документах, то Банк

России обязан направить

в

такую кредитную организацию требование о приведении в соответ-

ствие величины собственных средств (капитана)

и

размера

УК.

Кредитная организация обязана

исполнить требование Банка России в порядке, сроки и на

условиях,

которые установлены в...

Законе

«О

несостоятельности (банкротстве) кредитных организаций»'.

В момент срздания банка величины его собственного и уставного капиталов

совпадают.

Фонды банка

В состав собственного капитала банка входят создаваемые им определенные

фонды, которые формируются, как правило, из его прибыли согласно уставу, зако-

нодательству и нормативным документам Банка России. Эти фонды можно разде-

лить на две группы — обязательные и допустимые.

Каждый банк обязан или может иметь общий резервный фонд, необходимый

для покрытия возможных убытков, возникающих в результате его деятельности.

Подробнее об этом см. в § 6.6 учебника.

Обязательными для каждого банка, занимающегося соответствующим видом

деятельности, можно считать также следующие основные специализированные

фонды (резервы):

• резерв на покрытие убытков и потерь от кредитной деятельности;

• резерв на обесценение ценных бумаг;

• резерв на прочие потери.

К допустимым фондам (разрешенным, не запрещенным), которые могут созда-

вать банки, относятся:

• фонды накопления, которые создаются для укрепления и развития матери-

альной базы банка; они представляют собой часть прибыли, зарезервированную в

См.

также Указание ЦБ

«О порядке

приведения

в

соответствие размера уставного капитала

и величины собственных средств (капитала) кредитных организаций» от 24 марта 2003

г.

№

1260-У.

132 Раздел I. Общие вопросы организации деятельности банков

качестве финансового обеспечения производственного развития банка и иных ана-

логичных мероприятий, направленных на создание нового имущества;

• фонды потребления (социального развития), которые образуются для то-

го,

чтобы служить источником материального стимулирования труда (премии со-

трудникам), затрат на социальные нужды коллектива, оплаты обучения персонала,

включая повышение его квалификации.

Специальные фонды (резервы) включают:

• фонд обновления малоценных и быстро изнашивающихся предметов (МБП);

• резервы под участие в капитале других юридических лиц;

• резервы под возможные потери по расчетам с дебиторами;

• фонд для представительских расходов.

«Собственный капитал банка, используемый при расчете

обязательных нормативов», и расчет его величины

Величина собственного капитала бан^а играет чрезвычайно большую роль в ре-

гулировании его деятельности со стороны Банка России, так как все обязательные

экономические нормативы, за выполнением которых Центробанк и его учреждения

следят в первую очередь, определяются в отношении к размеру собственного капи-

тала банка (хотя такая «привязка», видимо, далеко не всегда имеет смысл). В связи с

этим правильное истолкование «собственного капитала» и

безошибочный

расчет

его

действительной величины имеют ключевое

значение,

В ранее действовавшей Инструкции Банка России «О порядке регулирования

деятельности банков» от 1 октября 1997 г. № 1 употреблялась формула «собствен-

ные средства (капитал) банка, используемые при расчете обязательных экономиче-

ских нормативов». В пришедшей ей на смену Инструкции «Об обязательных норма-

тивах банков» от 16 января 2004 г. № 110-И указанная формула прямо не присутст-

вует, однако соответствующий ей принцип остался в силе. На самом деле россий-

скому банковскому законодательству такое понятие не знакомо. В Законе «О банках

и банковской деятельности» вообще никакие средства банков, кроме УК, не упоми-

наются, в Законе «О Центральном банке РФ» применялось и применяется только

понятие «собственные средства (капитал) банка» без этой добавки — «используе-

мые при расчете обязательных экономических нормативов»; последняя была ре-

зультатом нормотворческих усилий ЦБ РФ. Смысл ее в том, что она позволяет Цен-

тробанку самому решать, какие части реально имеющихся капиталов коммерческих

кредитных организаций «считать» за капитал, а какие — «не считать».

Понятно, что для расчета величины «собственного капитала» нужна конкретная

методика. Но поскольку содержание данного понятия в банковском законодательст-

ве не определено, то, как уже отмечалось, у банков не остается иного выхода, как

следовать предельно усложненной методике, изложенной в документах Центробан-

ка. Конкретно имеются в виду Положение «О методике определения собственных

средств (капитала) кредитных организаций» № 215, а также упомянутая выше Инст-

рукция № ПО. В силу обозначенного обстоятельства вся основная часть конструк-

ции обоих этих документов оказывается искусственной и внутренне конфликтую-

щей с законом.

Глава 5. Ресурсы и капитал коммерческого банкд 133

Положение № 215 начинается с утверждения о том, что величина собственных

средств (капитала) кредитных организаций определяется как сумма основного капи-

тала и дополнительного капитала за определенными вычетами. Это не вносит яс-

ность в вопрос, поскольку ни в российских банковских законах, ни в Инструкции

№110 нет понятий «основной капитал» и «дополнительный капитал» применитель-

но к банкам. В результате во многом искусственный показатель «собственный капи-

тал банка, используемый при расчете обязательных нормативов» рассчитывается

так, как это показано в таблице-приложении к Положению №

215.

Получилась схема

расчета, как бы специально усложненная и намеренно запутанная. Очевидно, что

она требует пересмотра по существу, имея в виду ее приведение в соответствие с

законом, а также упрощение.

Глава 6

ОПЕРАЦИИ (СДЕЛКИ), РИСКИ И НАДЕЖНОСТЬ

КОММЕРЧЕСКОГО БАНКА

Банк постоянно проводит самые разнообразные финансовые действия, именуе-

мые его операциями (сделками). Каждая такая операция — это определенные про-

фессиональные действия работников банка. Вся совокупность таких операций (со-

ответствующих действий работников) в первом приближении делится на две круп-

ные группы — пассивные и активные операции.

6.1. Пассивные операции банка: общее понятие

Пассивные операции банка — это операции, в результате ведения которых

увеличиваются денежные ресурсы, которыми банк реально располагает и может

pacпopяжaтьcя^ Названные ресурсы состоят из двух комплексных частей — собст-

венных средств банка и средств привлеченных. Соответственно можно определить

конкретные направления деятельности банковских работников (виды пассивных

операций), ведущие к наращиванию объемов собственных средств банка и/или ре-

сурсов, привлекаемых им со стороны. Ими являются:

• операции накопления собственного капитала банка путем: формирования и

последующего увеличения его УК — посредством выпуска и размещения акций или

паев среди постоянного или растущего числа участников банка (данные операции

часто называют эмиссионными); формирования и последующего увеличения (в ос-

новном за счет отчислений от прибыли) его специальных фондов; привлечения су-

бординированных кредитов (займов);

• операции привлечения заемных средств в форме: внесения в банк физиче-

скими и юридическими лицами вкладов и депозитов; распространения среди клиен-

тов банковских векселей и сертификатов, банковских карт; накопления средств на

расчетных и других счетах клиентов, открытых ими в банке (внесение определен-

ных сумм на вновь открываемые счета, зачисление на действующие счета клиентов

денежных поступлений в их адрес или сумм их собственной выручки); получения

кредитов и займов от других юридических и физических лиц.

6.2. Формирование собственного капитала банка

Проблема наличия у банка достаточного в количественном и качественном ас-

пектах капитала стала ключевой с точки зрения органов регулирования и надзора в

последние 10—15 лет, о чем свидетельствуют, в частности, директивы Базельского

^

Название связано с терминологией, используемой в бухгалтерском учете, - все такие средства

банка учитываются на пассивных балансовых счетах.

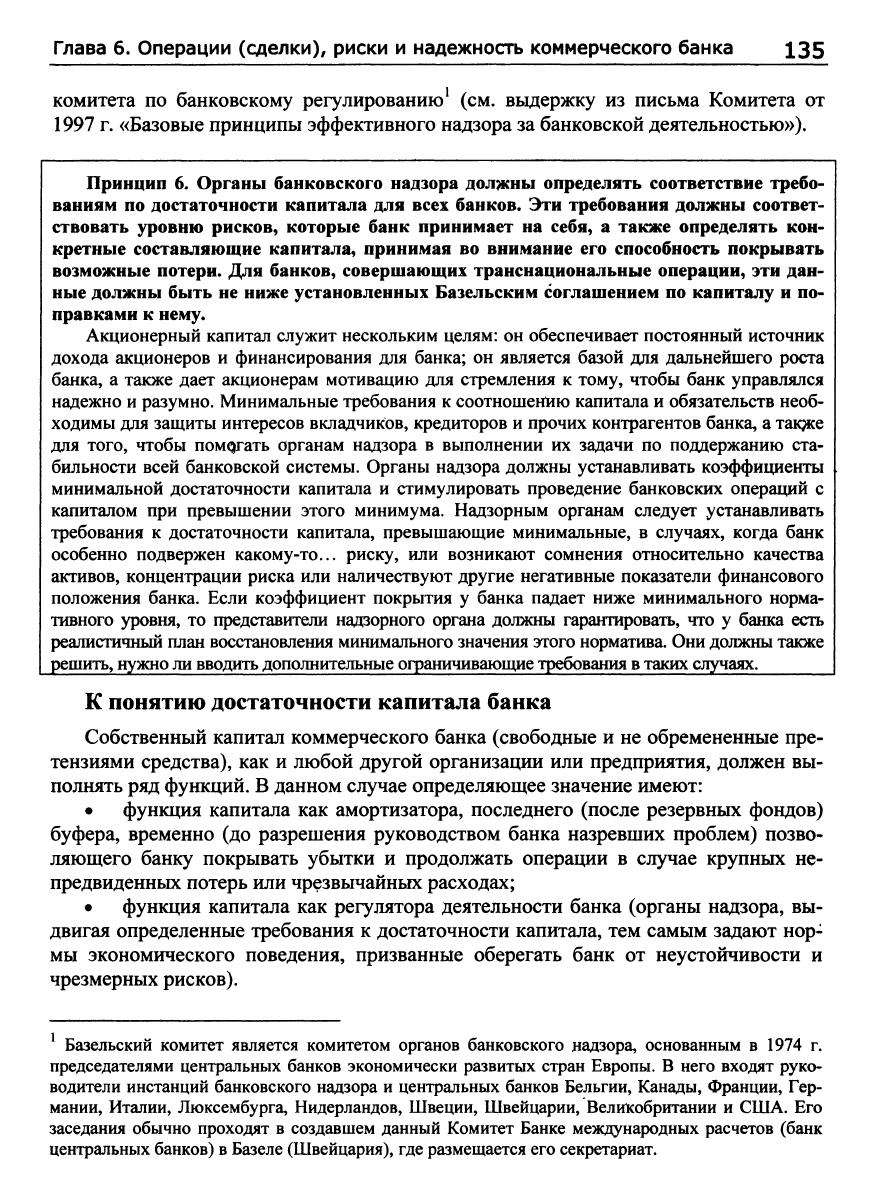

Глава 6. Операции (сделки), риски и надежность коммерческого банка 135

комитета по банковскому регулированию^ (см. выдержку из письма Комитета от

1997 г. «Базовые принципы эффективного надзора за банковской деятельностью»).

Принцип 6. Органы банковского надзора должны определять соответствие требо-

ваниям по достаточности капитала для всех банков. Эти требования должны соответ-

ствовать уровню рисков, которые банк принимает на себя, а также определять кон-

кретные составляющие капитала, принимая во внимание его способность покрывать

возможные потери. Для банков, совершающих транснациональные операции, эти дан-

ные должны быть не ниже установленных Базельским соглашением по капиталу и по-

правками к нему.

Акционерный капитал служит нескольким целям: он обеспечивает постоянный источник

дохода акционеров и финансирования для банка; он является базой для дальнейшего роста

банка, а также дает акционерам мотивацию для стремления к тому, чтобы банк управлялся

надежно и разумно. Минимальные требования к соотношению капитала и обязательств необ-

ходимы для защиты интересов вкладчиков, кредиторов и прочих контрагентов банка, а так^е

для того, чтобы помогать органам надзора в выполнении их задачи по поддержанию ста-

бильности всей банковской системы. Органы надзора должны устанавливать коэффициенты

минимальной достаточности капитала и стимулировать проведение банковских операций с

капиталом при превышении этого минимума. Надзорным органам следует устанавливать

требования к достаточности капитала, превышающие минимальные, в случаях, когда банк

особенно подвержен какому-то... риску, или возникают сомнения относительно качества

активов, концентрации риска или наличествуют другие негативные показатели финансового

положения банка. Если коэффициент покрытия у банка падает ниже минимального норма-

тивного уровня, то представители надзорного органа должны гарантировать, что у банка есть

реалистичный план восстановления минимального значения этого норматива. Они должны также

решить,

нужно ли вводить дополнительные ограничивающие требования

в

таких случаях.

К понятию достаточности капитала банка

Собственный капитал коммерческого банка (свободные и не обремененные пре-

тензиями средства), как и любой другой организации или предприятия, должен вы-

полнять ряд функций. В данном случае определяющее значение имеют:

• функция капитала как амортизатора, последнего (после резервных фондов)

буфера, временно (до разрешения руководством банка назревших проблем) позво-

ляющего банку покрывать убытки и продолжать операции в случае крупных не-

предвиденных потерь или чрезвычайных расходах;

• функция капитала как регулятора деятельности банка (органы надзора, вы-

двигая определенные требования к достаточности капитала, тем самым задают нор-

мы экономического поведения, призванные оберегать банк от неустойчивости и

чрезмерных рисков).

Базельский комитет является комитетом органов банковского надзора, основанным в 1974 г.

председателями центральных банков экономически развитых стран Европы. В него входят руко-

водители инстанций банковского надзора и центральных банков Бельгии, Канады, Франции, Гер-

мании, Италии, Люксембурга, Нидерландов, Швеции, Швейцарии, Великобритании и США. Его

заседания обычно проходят в создавшем данный Комитет Банке международных расчетов (банк

центральных банков) в Базеле (Швейцария), где размещается его секретариат.

13Q Раздел I. Общие вопросы организации деятельности банков

Наличие значительного

УК

традиционно рассматривалось партнерами

и

кредиторами как

залог успешной деятельности любой организации. Еще до введения законодательно установ-

ленных минимальных требований к капиталу сами банки поддерживали отношение капитала

к активам на уровне в среднем 20—25%, что отражало взгляды банкиров на необходимую

степень защиты

от

рисков.

Наличие у банка капитала определенной величины и качества рассматривается

как средство защиты интересов кредиторов и вкладчиков банка и снижения вероят-

ности его несостоятельности. Чем больше при прочих равных условиях удельный

вес рисковых операций в балансе банка и чем выше риски его забалансовых опера-

ций, тем большие требования предъявляются к его собственному капиталу. Таким

образом, «достаточность (адекватность) капитала» отражает общую оценку

(главным образом регулирующими органами) надежности банка. То есть банк будет

считаться надежным в части его капитала, если параметры последнего укладывают-

ся в расчетные нормативы «достаточности», выработанные эмпирическим путем

либо самим банковским и вообще предпринимательским сообществом, либо орга-

ном, регулирующим банковскую деятельность.

В этом смысле пользуются термином «регулятивный капитал», понимая под

ним капитал, которым банк должен располагать для проведения соответствующих

операций, поскольку этого требует регулирующий орган. Здесь даже не важно, по-

чему и на каких основаниях указанный орган требует именно такой величины капи-

тала, а не другой. С этих позиций «достаточность капитала банка» — понятие субъ-

ективное, отражающее взгляд на проблему того, кто оценивает банк или кто вправе

давать ему соответствующие указания. Однако этот взгляд может приобрести черты

объективности, если разделяется многими или большинством либо если он предпи-

сан в нормативных актах.

В современной теории существует также понятие экономического капитала,

который представляет собой капитал, необходимый для адекватного покрытия рис-

ков,

принимаемых конкретным банком. Данное понятие как-будто свободно от

субъективных оценок. Однако все не так просто.

Риски банка и связанные с ними возможные потери можно разделить на ожи-

даемые и неожиданные (превышающие ожидаемые или вообще непредвиденные).

Все ожидаемые потери (стандартные для данных условий) должны компенсировать-

ся за счет доходов банка (цена банковских продуктов и резервы на возможные поте-

ри).

Потери, превышающие ожидаемый нормальный (ставдартный) уровень, долж-

ны возмещаться за счет капитала. Капитал, необходимый для покрытия именно и

только неожраданных потерь, и именуют экономическим.

Следовательно, вопрос упирается в надежную идентификацию и оценку неожи-

данных рисков и связанных с ними возможных потерь. Но возможно ли это? Так

или иначе экономический капитал зависит от тогр, насколько хорошо распознаны

такие риски и насколько адекватно оценен уровень предполагаемых потерь. Зависи-

мость здесь обратная: если ожидаемые риски хорошо распознаны, т.е. надлежащим

образом учтены в ценах (тарифах) банка и в его резервах (при условии, что это воз-

можно), то капитала требуется меньше, а если плохо — то больше. Таким образом,

при определенных обстоятельствах экономического капитала может требоваться

меньше либо больше, чем капитала регулятивного.

Глава 6. Операции (сделки), риски и надежность коммерческого банка 137

Можно ли надежно распознать неожиданные риски и дать хорошую количест-

венную оценку связанным с ними возможным потерям? Здесь следует учитывать,

что такие риски (потери), хотя они и не совсем уж неожиданные (имеют некоторую

статистически подтверждаемую вероятность наступления), но все же как вероятно-

стные события находятся за пределами зоны устойчивого ожидания. Ответ на дан-

ный вопрос может быть и утвердительным, но...

Концепция экономического капитала базируется на двух ключевых идеях: йа

определении и оценке стандартных рисков (как ожидаемых, совсем вероятных, так и

«неожиданных», менее вероятных) и на использовании представительных статисти-

ческих рядов. В современных российских условиях практическая реализация обеих

идей представляется проблематичной.

Экономический капитал можно рассматривать как более объективншй параметр

деятельности банка, если все его риски могут быть описаны на базе статистических

моделей. При этом остается открытым вопрос о том, можно ли такому банку дать

возможность ориентироваться на собственную оценку достаточности капитала, а не

на регулятивные требования. Чтобы решиться на такой шаг, регулирующий орган

должен удостовериться как минимум в следуюш;ем: банк имеет надежную систему

управления, в том числе управления рисками, проверенную временем (несколько

лет);

банк имеет возможность получать достоверную информацию о финансовом

состоянии всех своих клиентов, а также о перспективах его изменения, в том числе

по вопросам, касающимся клиента, отраслевых и общеэкономических (системных)

обстоятельств; получаемая банком информация о рисках позволяет сформировать

статистический ряд данных, выяврпъ классификационные группы заемщиков с усто-

явшимся уровнем риска банкротства (дефолта) и относить новых заемщиков в те или

иные группы.

Таким образом, разрешить самостоятельно регулировать свой экономический

капитал если и можно, то лишь отдельным банкам, т.е. лишь в порядке исключения

из правила. С другой стороны, сам регулирующий орган тоже не в состоянии рас-

считывать экономические капиталы для всех банков. Следовательно, основным его

инструментом и впредь остается регулятивный капитал.

Так или иначе фактическое значение норматива достаточности капитала банков,

по мнению надзорных органов, является важнейшей характеристикой финансового

состояния, а тем самым и качества их управленры. Действительно, существующие

методики позволяют учитывать при расчете этого норматива многие риски банков-

ской деятельности. Тем не менее в 1998 г. среди разорившихся банков немало бьшо

и таких, к которым у ЦБ не было никаких претензий в плане достаточности капита-

ла. Кстати, такие явления наблюдаются не только в России. Установление разными

странами индивидуальных норм достаточности банковского капитала, как свиде-

тельствует практика, не обеспечивает стабильности международной финансовой

системы и более справедливой конкуренции. Вопрос о минимально необходимой

величине (стандарте) этого норматива был, является и останется дискуссионным,

т.е.

таким, на который нельзя дать однозначного и приемлемого для всех ответа.

Быть может, единственное свидетельство достаточности — единодушное согласие

рынка считать тот или иной капитал достаточным, одобрительная реакция всего

138 Раздел I. Общие вопросы организации деятельности банков

рынка на его величину и структуру (долю собственных средств в активах), но такое

единодушие на деле невозможно.

Итак, наличие «достаточного» капитала не является строгим показателем надеж-

ности банка и защиты интересов его вкладчиков и кредиторов. Величина данного по-

казателя имеет реальное значение

только

при

системном анализе деятельности

бан-

ка,

т.е.

лишь в

совокупности

с

другими аналитическими

показателями.

Для оценки достаточности капитала банка в целях защиты прежде всего от кре-

дитного риска было испробовано несколько подходов. Соответственно существуют

различные способы вычисления коэффициента достаточности капитала на основе

активов: коэффициент левериджа — показывает долю капитала самого банка в его

активах; коэффициент «свободного» банковского капитала — соотношение капита-

ла банка и суммы всех его активов и забалансовых обязательств; сопоставление ка-

питала с активами, взвешенными по коэффициентам рисков.

Каждое государство законодательно или иным путем устанавливает стандарты ми-

нимального капитала для кредитных организаций. Как правило, для вновь создаваемых

банков эти стандарты предусматррюают определение минимального размера стартового

капитала в денежном выражении, а для других банков — фиксацию коэффициента дос-

таточности (адекватности) капитала. В последние годы Базельский комитет по банков-

скому надзору предложил стандарт норматива достаточности капитала в 8%. Для разви-

вающихся стран этот показатель, по мнению Комитета, должен быть вьпле.

В 1988 г. Базельский комитет принял документ «Международное сближение ме-

тодов измерения и стандартов капитала», где были сформулированы общие принци-

пы расчета минимальных нормативов собственного капитала банков с учетом сте-

пени рискованности портфелей их активов. Документ получил международную из-

вестность как Базельское соглашение (Базель-1) и оказал большое влияние на по-

литику органов регулирования банковской деятельности.

Изложенные в Соглашении принципы оценки минимального капитала послужили моде-

лью для установления аналогичных национальных стандартов в самых различных странах.

При этом признавалось существование специфических особенностей в национальных мето-

дах бухгалтерского учета

и

допускались отклонения от общих рекомендуемых правил расче-

та капитальной базы в зависимости от местных условий. В настоящее время принципы, за-

фиксированные в Соглашении, используются более чем в 100 странах. Хотя предложенные

Комитетом стандарты капитала предназначались в первую очередь для ведущих междуна-

родных банков наиболее развитых государств, они были распространены и на все другие

банки, включая банки России.

Определение достаточности собственного капитала банка заключается в исчис-

лении относительной величины капитала, посредством которой, как полагают регу-

лирующие органы, обеспечивается контроль за качеством управления и финансовой

устойчивостью банка. Мировой банковский опыт выработал метод, исходящий из

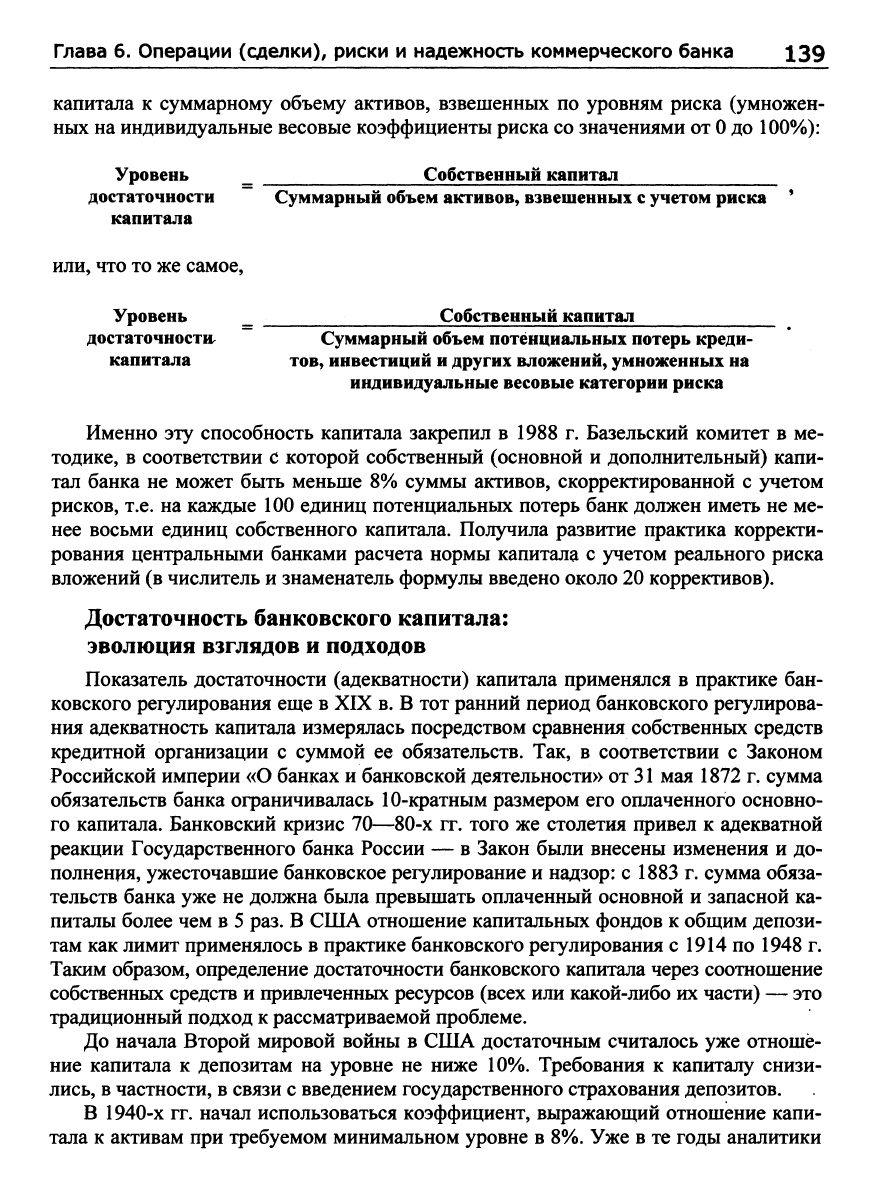

целесообразности увязывания суммы капитала с уровнем рисков активных операции

банка. Эта связь, вьфажающая способность капитала выдерживать потери, вьфажа-^

ется формулой (коэффициентом) Кука^ в виде отношения величины собственного

По имени первого руководителя Базельского комитета.

Глава 6. Операции (сделки), риски и надежность коммерческого банка 139

капитала к суммарному объему активов, взвешенных по уровням риска (умножен-

ных на индивидуальные весовые коэффициенты риска со значениями от

О

до 100%):

Уровень Собственный капитал

достаточности Суммарный объем активов, взвешенных с учетом риска '

капитала

или,

что то же самое.

Уровень _ Собственный капитал

достаточности. Суммарный объем потенциальных потерь креди-

капитала тов, инвестиций и других вложений, умноженных на

индивидуальные весовые категории риска

Именно эту способность капитала закрепил в 1988 г. Базельский комитет в ме-

тодике, в соответствии

С

которой собственный (основной и дополнительный) капи-

тал банка не может быть меньше 8% суммы активов, скорректированной с учетом

рисков, т.е. на каждые 100 единиц потенциальных потерь банк должен иметь не ме-

нее восьми единиц собственного капитала. Получила развитие практика корректи-

рования центральными банками расчета нормы капитала с учетом реального риска

вложений (в числитель и знаменатель формулы введено около 20 коррективов).

Достаточность банковского капитала:

эволюция взглядов и подходов

Показатель достаточности (адекватности) капитала применялся в практике бан-

ковского регулирования еще в XIX в. В тот ранний период банковского регулирова-

ния адекватность капитала измерялась посредством сравнения собственных средств

кредитной организации с суммой ее обязательств. Так, в соответствии с Законом

Российской империи «О банках и банковской деятельности» от 31 мая 1872 г. сумма

обязательств банка ограничивалась 10-кратным размером его оплаченного основно-

го капитала. Банковский кризис 70—80-х гг. того же столетия привел к адекватной

реакции Государственного банка России — в Закон были внесены изменения и до-

полнения, ужесточавшие банковское регулирование и надзор: с 1883 г. сумма обяза-

тельств банка уже не должна была превышать оплаченный основной и запасной ка-

питалы более чем в 5 раз. В США отношение капитальных фондов к общим депози-

там как лимит применялось в практике банковского регулирования с 1914 по 1948 г.

Таким образом, определение достаточности банковского капитала через соотношение

собственных средств и привлеченных ресурсов (всех или какой-либо их части) — это

традиционный подход к рассматриваемой проблеме.

До начала Второй мировой войны в США достаточным считалось уже отноше-

ние капитала к депозитам на уровне не ниже 10%. Требования к капиталу снизи-

лись, в частности, в связи с введением государственного страхования депозитов.

В 1940-х гг. начал использоваться коэффициент, вьфажающий отношение капи-

тала к активам при требуемом минимальном уровне в 8%. Уже в те годы аналитики