Тавасиев А.М. Банковское дело. Управление и технологии

Подождите немного. Документ загружается.

150 Раздел I. Общие вопросы организации деятельности банков

полного удовлетворения требований иных кредиторов. Это условие в совокупности

с ранее названными подсказывает, что немного найдется желающих выдавать такие

кредиты.

Наконец, следует иметь в виду, что увеличение размера УК банка должно быть

зафиксировано в его учредительных документах в форме внесения в них необходи-

мых изменений и дополнений и после всевозможных согласований с Банком России

(его ТУ) зарегистрировано им, а последнее сопряжено с необходимостью пройти

целый комплекс процедур, соблюдая при этом массу формальных и неформальных

условий, включая законодательно установленные ограничения (см., в частности,

главы 15—18 Инструкции ЦБ № 109).

Таким образом, среди способов увеличения размера собственных капиталов

банков нет ни одного «простого».

6.3. Привлечение банком вкладов и депозитов

Вводные замечания

Вкладные (депозитные) операции банка — это часть его пассивных операций,

результатом проведения которых должно являться увеличение (как минимум — не-

допущение уменьшения) той части привлеченных средств банка, которая формиру-

ется за счет добровольного размещения у него клиентами (физическими и юридиче-

скими лицами), а также другими кредитными организациями своих временно сво-

бодных денег на согласованных сторонами условиях именно в качестве банковского

вклада или депозита.

Конкретно к данным операциям принято относить:

• открытие счетов для вкладов клиентов — физических лиц, на которые по-

следние сразу вносят определенные суммы, и ведение данных счетов (в том числе

прием дополнительных сумм вкладов, если это предусмотрено режимом счета);

• открытие счетов для депозитов юридических лиц, на которые последние

сразу вносят определенные суммы, и ведение данных счетов (в том числе прием до-

полнительных сумм депозитов, если это предусмотрено режимом счета);

• открытие и ведение расчетных, текущих и иных банковских счетов, на кото-

рых накапливаются подвижные остатки средств клиентов (зачисление на счета клиен-

тов денежньгх поступлений в их адрес или сумм их собственной денежной выручки).

В круг вкладных (депозитных) операций не

включаются

те пассивные операции

банка, результатами проведения которых являются: увеличение его собственного

капитала; получение кредитов и займов; привлечение средств другими способами (о

последних см. § 6.4).

Если при этом учесть, что свободные средства юридических лиц банки традици-

онно привлекают одновременно всеми доступными способами, а население, особен-

но в России, так же традиционно ограничивает свои отношения с банками едва ли не

одной вкладной операцией, то будет ясно, что рынок вкладов — это главная арена

конкурентной борьбы

за деньги населения.

Право привлечения денег населения во вклады имеют только банки, которым

такое право дается в соответствии с лицензией, вьщаваемой Центральным банком.

Глава 6. Операции (сделки), риски и надежность коммерческого банка 151

Причем данное право могут получить только те банки, которые работают уже не

менее двух лет, а начиная с 2004 г. — участвующие в системе обязательного стра-

хования вкладов и состоящие на учете в Агентстве страхования вкладов (об этом см.

далее).

Регулярное привлечение денег населения в банковские вклады называется

сберегательным делом.

Вкладчиком может быгь и юридическое лицо (хотя в ст. 36 Закона «О банках и

банковской деятельности» вкладчиками называются только физические лица). Вклад

юридического лица обычно именуется банковским депозитом. Согласно ст. 834 ГК

банковский депозит — это то же, что и банковский вклад. На практике данный термин

обычно используется в двух случаях: когда вкладчиком выступает не физическое, а

юридическое лицо; когда речь идет о сумме, внесенной в банк на строго определен-

ный и, как правило, не подлежапщй изменению срок (срочный вклад).

Правовая база ведения вкладных (депозитных) операций

Из

Граэюданского

кодекса

Вкладные (депозитные) операции банков (кредитных организаций) и их отно-

шения с вкладчиками в Гражданском кодексе РФ регулируются ст. 834—860, 395 и

809.

При этом договоры об открытии и ведении банковского вкладного (депозитно-

го) счета должны отвечать требованиям ст. 426 ГК. Указанные статьи содержат сле-

дующие существенные нормы.

1.

Право банка привлекать деньги во вклады должно быть записано в его лицен-

зии,

вьщанной в законном порядке.

2.

Договор банковского вклада (депозита) должен быть заключен в письменной

форме.

При этом форма договора считается соблюденной, если внесение вклада удосто-

верено сберегательной книжкой, сберегательным или депозитным сертификатом

либо иным вьщанным банком вкладчику документом, отвечающим требованиям,

предусмотренным для таких документов в законе, установленным в соответствии с

ним банковских правилах, и применяемым в банковской практике обычаям делового

оборота.

Договор банковского депозита — это то же самое, что и договор банковского

вклада, но обладающий особенностями, определяемыми спецификой понимания

депозита в современной банковской практике. Договорами банковского депозита

обычно называют: 1) договор, в котором вкладчиком выступает юридическое лицо;

2) договор, в котором сумма депозита вносится на строго определенный и не подле-

жащий изменению срок; 3) договор, в котором сумма депозита вносится на уже су-

ществующий в банке счет вкладчика и «депонируется» на нем, что может бьггь свя-

зано с ограничением права владельца счета распоряжаться этой суммой.

3.

По договору банковского вклада (депозита) банк, принявший поступившую от

(для) вкладчика сумму денег, обязуется возвратить сумму вклада и выплачивать

проценты на нее на условиях и в порядке, предусмотренных в договоре.

Договор вклада (депозита) — реальный договор, т.е. считается заключенным с

момента внесения (перечисления) в банк согласованной суммы. Внести сумму мож-

но путем передачи наличных денег в кассу банка либо путем безналичного перечне-

152 Раздел I. Общие вопросы организации деятельности банков

ления денег на обусловленный счет. Всякий вариант внесения суммы вклада (депо-

зита) предполагает наличие предварительного договора (соглашения) потенциального

вкладчика с банком о сумме вклада, а вариант безналичного внесения суммы — также

и договоренности о счете, на который должна быть зачислена сумма. Договорен-

ность о сумме достигается в большинстве случаев в устной форме, о счете — в

письменной (в виде отдельного документа, обычно соединяющего в себе черты

предварительного договора о внесении вклада и самого договора вклада).

В случае внесения суммы наличными в кассу банк по желанию клиента обязан

открыть ему счет либо зачислить сумму на уже имеющийся счет. При перечислении

денег безналичным путем клиент также может распорядиться либо о депонировании

суммы на имеющемся у него счете, либо открыть для этого вклада особый счет.

4.

Договор заключается на условиях вьщачи вклада по первому требованию

(вклад до востребования) либо на условиях возврата вклада по истечении опреде-

ленного в договоре срока (срочный вклад).

В ГК ничего не говорится о случае, когда договор вклада не содержит условия о

сроке. Следуя смыслу ГК и Закона о банках, такой договор, видимо, нужно считать

договором, заключенным на условиях «до востребования».

5.

Банк обязан выдать вклад любого вида или его часть по первому требованию

вкладчика, за исключением вклада, внесенного юридическим лицом на иных (пре-

дусмотренных в договоре) условиях. Условие об отказе гражданина от права на по-

лучение вклада по первому требованию, если таковое будет включено в договор,

будет считаться ничтожным.

Требование вкладчика к банку возвратить вклад не погашается исковой давно-

стью (ст. 208 ГК). То.же самое можно сказать и о требовании вкладчика выплатить

ему проценты за вклад — оно также не подвержено действию общего трехлетнего

срока исковой давности.

6. Если вкладчик не требует возврата срочного вклада по истечении срока либо

вклада, внесенного на иных условиях, при наступлении предусмотренных в догово-

ре обстоятельств, то договор считается продленным на условиях вклада до востре-

бования, если иное не будет предусмотрено в договоре.

7.

Банк платит вкладчику проценты на сумму вклада в размере, определенном в

договоре.

Всякий договор банковского вклада (депозита) представляет собой договор воз-

мездный. В ГК (ст. 838) это вьфажено правилом о том, что банк обязан выплатить

вкладчику проценты в размере, определяемом в договоре, а если в договоре размер

процентов не определен — в размере, определяемом в соответствии с п. 1 ст. 809 ГК,

т.е.

в размере ставки рефинансирования Центрального банка.

По договору вклада до востребования банк вправе изменить в одностороннем

порядке размер выплачиваемых им процентов, но только при условиях, что, во-

первых, в договоре не предусмотрено иное, во-вторых, банк сообщит об уменьше-

нии размера процентов вкладчику за месяц до такого уменьшения, если иное не бу-

дет предусмотрено в договоре.

Если иное не оговорено в договоре, то проценты выплачиваются вкладчику по

его требованию по истечении каждого квартала отдельно от суммы вклада, а не вое-

Глава 6. Операции (сделки), риски и надежность коммерческого банка 153

требованные в этот срок проценты увеличивают сумму вклада, на которую начис-

ляются проценты.

8. Банк обязан обеспечивать возврат вкладов граждан путем обязательного стра-

хования, а в предусмотренных законом случаях — и иными способами. Способы

обеспечения возврата вкладов (депозитов) юридических лиц определяются в дого-

воре.

Уже при заключении договора банк обязан предоставить вкладчику информа-

цию об обеспеченности возврата его вклада.

9. Юридическое лицо не вправе перечислять находящиеся во вкладе (депозите)

средства другим лицам.

Из Закона «О банк(гх и банковской деятельности»

Вопросам привлечения денег физических и юридических лиц во вклады (депо-

зиты) в данном Законе посвящены ст. 29, 30, 36—39.

Ст. 30. Отношения межцу Банком России, кредитными организациями,

их клиентами и бюро кредитных историй

Отношения между Банком России, КО и их клиентами осуществляются на основе дого-

воров, если иное не предусмотрено в федеральном законе.

В договоре должны быть указаны процентные ставки по... вкладам (депозитам), стои-

мость банковских услуг и сроки их выполнения, в том числе сроки обработки платежных

документов, имущественная ответственность сторон за нарушения договора... а также поря-

док его расторжения и другие существенные условия договора.

L^

Ст. 36. Банковские вклады физических лиц

Вклад — денежные средства в рублях или иностранной валюте, размещаемые физиче-

скими лицами в целях хранения и получения дохода. Доход но вкладу выплачивается в де-

нежной форме в виде процентов. Вклад возвращается вкладчику по его первому требованию

в порядке, предусмотренном для вклада данного вида в федеральном законе и соответст-

вующем договоре.

Вклады принимают только бадки, имеющие такое право в соответствии с лицензией, вы-

даваемой Банком России, участвующие в системе обязательного страхованР1я вкладов и со-

стоящие на учете в организации, осуществляющей функции обязательного страхования вкла-

дов.

Банки обеспечивают сохранность вкладов и своевременность исполнения своих обяза-

тельств перед вкладчиками. Привлечение средств во вклады оформляется договором в пись-

менной форме в двух экземплярах, один из которых вьщается вкладчику.

Право привлечения во вклады ... средств физических лиц предоставляется банкам, с да-

ты...

регистрации которых прошло не менее двух лет. При слиянии банков указанный срок

рассчитывается по банку, имеющему более раннюю дату... регистрации. При преобразова-

нии банка указанный срок не прерывается.

Ст. 38. Система обязательирго страхования вкладов физических лиц в банках

Для обеспечения гаранггий возврата привлекаемых банками средств граждан и компенса-

ции потери дохода по вложенным средствам создается система обязательного страхования

вкладов физических лиц в банках.

Участниками системы обязательного страхования вкладов физических лиц в банках яв-

ляются организация, осуществляющая функции обязательного страхования вкладов, и банки,

привлекающие средства граждан.

Порядок создания, формирования и использования средств системы обязательного стра-

хования вкладов физических лиц в банках определяется в федеральном законе.

154 Раздел I. Общие вопросы организации деятельности банков

Порядок открытия и ведения вкладных (депозитных) счетов

Основанием для заключения договора банковского вклада (депозита) является

письменное заявление вкладчика. Указанный договор не имеет строго регламенти-

рованной формы, но он должен быть оформлен с соблюдением требований, предъ-

являемых к такого рода документам в соответствии с ГК (главы 9, 28, 29).

Так, он должен иметь номер, дату составления, содержать полное наименование банка и

вкладчика, их банковские реквизиты и адреса. Договор д^олжен быть подписан лицами,

имеющими право такой подписи, и (для юридических лиц) заверен печатями обеих сторон.

Документ может быть заполнен от руки на готовом бланке или напечатан полностью, но в

нем не допускаются подчистки, а исправления должны быть оговорены и подписаны лицами,

имеющими соответствующие полномочия.

В разделе «Предмет договора» отражаются: содержание договора (предоставление банку

денежных средств), размер вклада, на какой срок он предоставлен, под какой процент, сроки

выплаты процентов, дата возврата вклада. Суммы депозита и выплаты за него в рублях ука-

зываются цифрами и прописью.

В разделе «Права и ответственность сторон» указываются: право вкладчика (депозитора)

потребовать возврата ему денег до окончания договорного срока и право банка снижать за

это процентную ставку; право банка на досрочный возврат денег; ответственность банка за

нарушение условий договора.

В дополнительных условиях к договору могут быть предусмотрены корректировки пла-

ты за пользование привлеченными средствами в связи с изменением процентных ставок по

кредитам Банка России, а также возможные изменения отдельных условий договора, если

такие изменения не противоречат законодательству.

Дополнительные соглашения к договору должны отвечать тем же требованиям, что и сам

договор.

Юридическому лицу депозитный счет может быть открыт только при наличии справки

из налоговой инспекции.

Необходимо следить, чтобы не допускались нарушения как при оформлении договоров

рассматриваемого типа, так и в процессе ведения вкладных (депозитных) операций и соот-

ветствующих им бухгалтерских счетов.

Конкретнью правила соответствующей работы, включая правила определения про-

центных ставок по вкладам (депозитам), должны регламентироваться в каждом банке

внутренними документами, адекватно отражаюищми его политику на данном рьшке.

Величина процента, устанавливаемая по этим привлеченным средствам, должна быть

реальной, верно учитывать уровень процентов по активным операциям и маржи.

Основные виды и характеристики вкладов (депозитов)

Средства, принятые от клиентов, принято подразделять на вклады (депозиты) до

востребования, вклады (депозиты) срочные, сберегательные вклады, вложения в

ценные бумаги (долговые обязательства). С точки зрения формирования ресурсной

базы банка каждая из перечисленных групп имеет свою специфику, свои достоинст-

ва и недостатки.

Вклады (депозиты) до востребования — это средства в рублях и/или в ино-

странных валютах (если банк располагает лицензией, дающей ему право проводить

также валютные операции), внесенные (переведенные) на банковские счета, которые

Глава 6. Операции (сделки), риски и надежность коммерческого банка 155

их владельцы в соответствии с договором вклада (депозитным договором) могут

получить полностью или в необходимой части по первому требованию, выписав

соответствующий денежный документ и предъявив (направив) его в банк.

Возврат вклада «по первому требованию» означает, что банк выдает или пере-

числяет сумму вклада (целиком или частично) немедленно после получения об этом

надлежаще оформленного письменного распоряжения (документа) вкладчика или

распорядителя счета (если счет был открыт вкладчиком на имя другого лица — бе-

нефициара, т.е. выгодоприобретателя).

К вкладам (депозитам) до востребования относятся, в частности: средства на рас-

четных и текущих счетах юридических лиц; средства на специальных депозитных сче-

тах юридических

лиц;

средства на корреспондентских счетах других кредитных органи-

заций, открытых в данном банке; средства

во

вкладах физических лиц.

Преимущество размещения денег в банке на условиях «до востребования» —

высокая ликвидность (быстрое обращение в «живые» деньги). Наличные и/или без-

наличные деньги зачисляются на банковские счета и снимаются (списываются) с

них по мере проведения владельцами счетов хозяйственных и других операций. Од-

нако с точки зрения банка этот ресурс, отличающийся повышенной мобильностью,

является не очень надежным, поэтому процент, который он платит за данные при-

влеченные средства, относительно невелик.

Таким образом, вкладные (депозитные) средства до востребования имеют сле-

дующие особенности: деньги вносятся (зачисляются) и изымаются (списываются)

свободно (применяются лишь некоторые ограничения на изъятие); владелец счета

платит банку комиссию за открытие и/или пользование счетом в виде твердой ме-

сячной ставки или в процентах от дебетового оборота по счету (суммы списаний со

счета);

банк платит владельцу счета невысокий процент либо вообще не платит

(средства в расчетах).

Срочные вклады (депозиты) — это деньги, внесенные (переведенные) в банк

на фиксированный срок, которые их владельцы в соответствии с договором вклада

(депозитным договором) обязуются не забирать из банка (не снимать со счета) до

истечения указанного срока либо до наступления иных обстоятельств, указанных в

договоре. Такие вклады (депозиты) в зависимости от срока пребывания соответст-

вующих сумм на банковских счетах можно классифицировать на множество групп.

Так, в соответствии с Планом счетов бухгалтерского учета в банках срочные депо-

зиты в банках делятся на срок: до 30 дней; от 31 до 90 дней; от 91 до 180 дней; от

•

181 дня до одного года; от одного года до трех лет; свыше трех лет.

При ближайшем рассмотрении оказывается также, что срочные вклады (депози-

ты) подразделяются на: срочные вклады (депозиты) в строгом смысле этого слова и

на вклады (депозиты) с предварительным уведомлением об изъятии, в том числе

досрочном. В этом случае банки требуют от владельца счета подачи специального

уведомительного заявления о намерении изъять средства. Срок подачи такого заяв-

ления заранее оговаривается, с учетом этого срока устанавливается также величина

платы (процента) за вклад (депозит); указанный срок может колебаться от недели до

нескольких месяцев в зависимости от срока и размера вклада (депозита).

Как уз1^е отмечалось, банку удобнее (и прибыльнее) работать со срочными вкла-

дами. Но ГК РФ поставил под большое сомнение саму возможность приема банками

156 Раздел I. Общие вопросы организации деятельности банков

срочных вкладов от населения. В соответствии с ГК

соблюдение физическим

лицом

срока

договора вклада

— не

обязанность,

а лишь его

право-

т.е. физическое лицо мо-

жет дождаться истечения указанного срока, но может и потребовать возвратить ему

вклад (либо перечислить его полностью или частично на другой счет в этом же банке

или в ином банке) в любое время до наступления оговоренного срока

(п.

2 ст. 837 ГК).

Правда, данное правило применяется только к вкладчикам — физическим лицам.

В

связи

с

этим банковская общественность давно

уже

ставит перед законодателем вопрос о

том, чтобы разрешить сторонам договора банковского вклада самостоятельно устанавливать в

договоре условия возврата вкладчику его денег, размещенных в банке на конкретный срок, т.е.

чтобы банк,

если

такой пункт будет внесен

в

соответствующий

договор,

мог возвращать вклад-

чику его деньги не по его первому требованию, а именно в срок, указанный в договоре между

ними (для этого

требуется внести небольшое изменение

в п. 2

ст.

837 ГК

РФ).

Что касается юридического лица, то оно, заключив срочный депозитный дого-

вор,

не имеет права требовать вернуть ему соответствующую сумму раньше согла-

сованного срока (если только это право особо не предусмотрено в самом договоре),

а также не вправе перечислять находящиеся на депозите средства другим лицам.

Итак,

характерными особенностями

срочных вкладов (депозитов) являются сле-

дующие: они привлекаются на четко определенные сроки, но клиенты, особенно фи-

зические лица, могут и не соблюдать эти сроки; средства на срочном депозите юриди-

ческого лица не могут использоваться для платежей, на них не выписываются пла-

тежные документы; владельцам соответствующих счетов банк платит фиксированный

процент.

По срочным договорам вклада банк не может односторонне >тменьшить размер про-

центов, если иное не предусмотрено в законе, а для случая с юридическим лицом — в

законе или договоре (п. 2 и 3 ст. 838 ГК). В самом же Гражданском кодексе назван

лишь один из случаев, когда банк имеет право в одностороннем порядке уменьшить

размер процентов за вклад: если срочный вклад возвращается вкладчику по его требо-

ванию до истечения ранее оговоренного сторонами срока, то проценты платятся как за

вклад до востребования, если в договоре не был предусмотрен иной размер процентов

(п.

3 ст. 837 ГК).

С точки зрения банка привлечение средств на определенный срок привлекатель-

но тем, что в этом случае он может более уверенно планировать свою деятельность

(проведение активных операций) и поддерживать свою ликвидность с меньшим

оперативным денежным резервом (нет опасности, что владельцы срочных вкладов в

любой момент неожиданно для банка востребуют свои деньги). В то же время такие

средства, как правило, обходятся банку дороже.

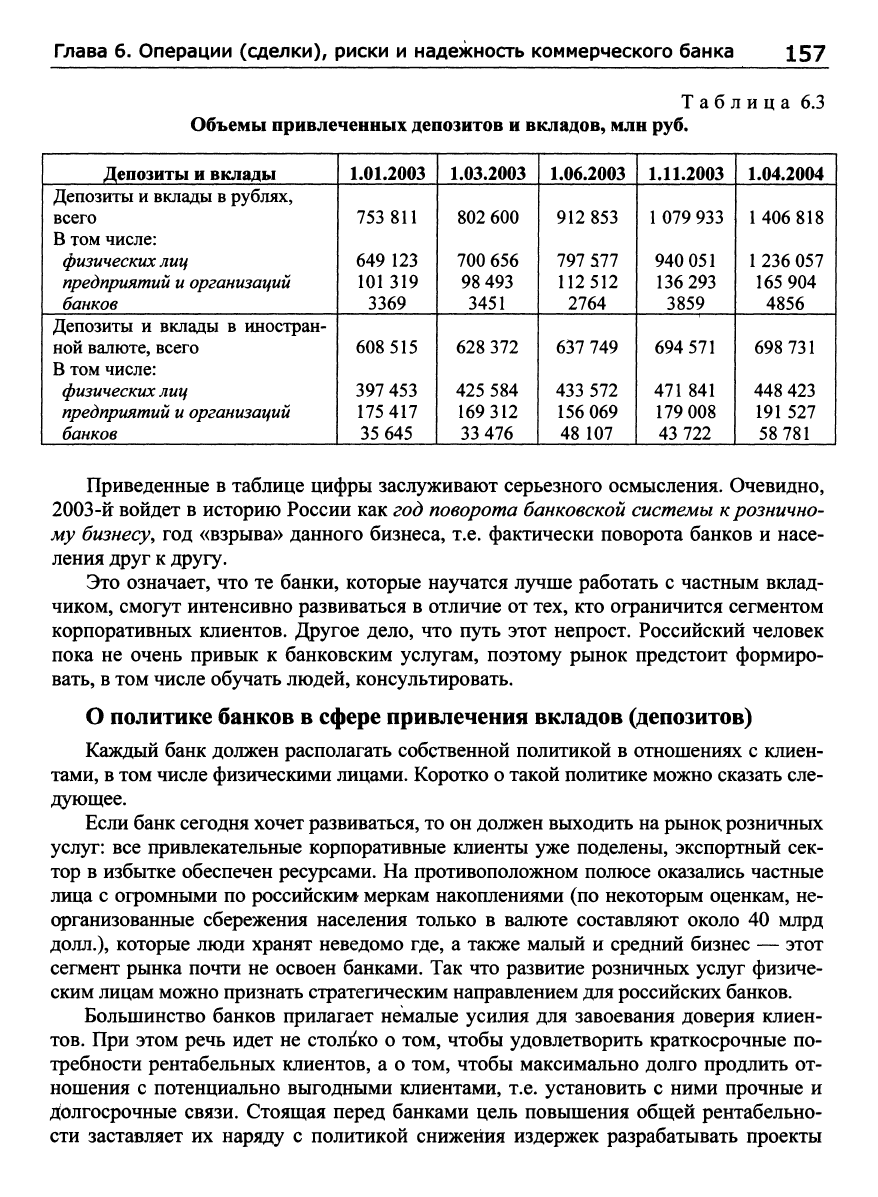

Данные о привлечении российскими банками вкладов и депозитов в 2003 г. и в

начале 2004 г. представлены в табл. 6.3.

Особую группу составляют банковские сберегательные вклады, открываемые

физическим лицам: до востребования; срочные, в том числе с дополнительными

взносами; выигрышные; денежно-вещевые выигрышные; целевые; условные; с пре-

дуведомленными платежами и др. Наиболее распространенным документом, удо-

стоверяющим внесение физигческим лицом в банк денег, является сберегательная

книжка (именная или на предъявителя).

Глава 6. Операции (сделки), риски и надежность коммерческого банка

157

Таблица 6.3

Объемы привлеченных депозитов и вкладов, млн руб.

Депозиты

и

вклады

Депозиты и вклады

в

рублях,

всего

В том числе:

физических лиц

предприятий и организаций

банков

Депозиты

и

вклады

в

иностран-

ной

валюте,

всего

В том числе:

физических лиц

предприятий и организаций

банков

1.01.2003

753 811

649 123

101319

3369

608 515

397

453

175

417

35 645

1.03.2003

802

600

700

656

98

493

3451

628 372

425 584

169

312

33 476

1.06.2003

912 853

797 577

112512

2764

637 749

433 572

156

069

48 107

1.11.2003

1

079 933

940 051

136

293

3859

694

571

471 841

179

008

43 722

1.04.2004

1406 818

1

236 057

165

904

4856

698

731

448

423

191 527

58 781

Приведенные в таблице цифры заслуживают серьезного осмысления. Очевидно,

2003-й войдет в историю России как год поворота

банковской системы

к рознично-

му бизнесу, год «взрыва» данного бизнеса, т.е. фактически поворота банков и насе-

ления друг к другу.

Это означает, что те банки, которые научатся лучше работать с частным вклад-

чиком, смогут интенсивно развиваться в отличие от тех, кто ограничится сегментом

корпоративных клиентов. Другое дело, что путь этот непрост. Российский человек

пока не очень привык к банковским услугам, поэтому рынок предстоит формиро-

вать,

в том числе обучать людей, консультировать.

О политике банков в сфере привлечения вкладов (депозитов)

Каждый банк должен располагать собственной политикой в отношениях с клиен-

тами, в том числе физическими лицами. Коротко о такой политике можно сказать сле-

дующее.

Если банк сегодня хочет развиваться, то он должен выходить на рынок розничных

услуг: все привлекательные корпоративные клиенты уже поделены, экспортный сек-

тор в избытке обеспечен ресурсами. На противоположном полюсе оказались частные

лица с огромными по российским меркам накоплениями (по некоторым оценкам, не-

организованные сбережения населения только в валюте составляют около 40 млрд

долл.),

которые люди хранят неведомо где, а также малый и средний бизнес — этот

сегмент рынка почти не освоен банками. Так что развитие розничных услуг физиче-

ским лицам можно признать стратегическим направлением для российских банков.

Большинство банков прилагает немалые усилия для завоевания доверия клиен-

тов.

При этом речь идет не стол]йко о том, чтобы удовлетворить краткосрочные по-

требности рентабельных клиентов, а о том, чтобы максимально долго продлить от-

ношения с потенциально выгодными клиентами, т.е. установить с ними прочные и

Долгосрочные связи. Стоящая перед банками цель повышения общей рентабельно-

сти заставляет их наряду с политикой снижения издержек разрабатывать проекты

158 Раздел I. Общие вопросы организации деятельности банков

развития отношений с клиентами. Привлечение новых клиентов обходится банку

дорого, тем более что клиент, даже удовлетворенный предоставляемыми ему услу-

гами, не всегда остается верным банку. В результате в условиях обостряющейся

конкуренции каждый клиент становится для банка уникальным, и потому важно

развивать различные сценарии развития отношений с клиентами с учетом не только

нынешних, но и будущих отношений.

Сегодня программы привлечения и удержания клиентов рассчитаны главным

образом на клиентов — физических лиц в соответствии с концепцией так называе-

мого «управления отношениями с клиентом». Однако этот подход мало применим к

другим партнерам банков — малым, средним и крупным предприятиям. Интенси-

фикация отношений с этими клиентами является определяющим фактором диффе-

ренциации и удержания клиентов. Именно поэтому каждый банк должен особенно

внимательно относиться к формированию таких отношений с клиентами, которые

банки-конкуренты не смогут быстро воспроизвести. В этих условиях банки должны

демонстрировать обоснованность, высокое качество и непрерывность обслуживания

клиентов, способность предвидеть их будущие потребности и предлагать новатор-

ские решения, т.е. позиционироваться как долгосрочный и надежный партнер кли-

ента. Только на этой основе может возникнуть «капитал доверия» к банку.

Идеальный вариант отношений может быть выражен девизом: «Банк и кли-

ент — единая команда», что требует от банка создания максид^ально удобных и вы-

годных для клиента условий его обслуживания. При этом важно помнить, что

правильная клиентская политика — это не одна только политика привлечения

средств клиента, а и согласованная с нею политика предоставления кредитов и

проведения других активных операций в интересах клиента.

Клиентская политика банка в указанном здесь широком понимании должна по-

стоянно совершенствоваться, становиться более гибкой, все более взаимовыгодной.

Последнее предполагает, в частности, сближение интересов сторон, все лучшее уз-

навание ими друг друга, совершенствование и обновление самих технологий под-

держания и развития отношений, а также технологий собственно банковского об-

служивания клиентов (пересмотр и целенаправленная переработка банками своих

стратегий и бизнес-моделей).

Важно также не принимать слепо «общеизвестные» мнения и избегать шаблон-

ных, стереотипных решений.

Наконец, для укрепления сотрудничества, для более эффективного использова-

ния всего комплекса банковских услуг клиентам необходима стабильная информа-

ционная и консультационная поддержка со стороны банка.

Механизмы предотвращения панического изъятия вкладов

из банков и система страхования вкладов в России

Банки привлекают значительные объемы средств, причем на самые разные

сроки, и потому даже относительно небольшие потери могут привести их в со-

стояние, когда они окажутся не способны рассчитаться по долгам в срок. Когда

общественность узнает о нарушении ликвидности у банка, то часто ответной ре-

акцией с ее стороны бывает наплыв в банк требований о возврате вкладов. Это

Глава 6. Операции (сделки), риски и надежность коммерческого банка 159

приводит к истощению банковских ресурсов и заставляет банки резко сокращать

объемы операций, приносящих доходы. То есть банки страдают даже от случай-

ной нестабильности рынка, от панически разрастающегося чрезмерного изъятия

вкладов. Незапланированное увеличение оттока вкладов (депозитов) может при-

вести отдельные банки к банкротству.

Любое значительное банкротство обладает потенциалом, способным вызвать

цепную реакцию трудностей у контрагентов банкрота. Банкротства банков не более

часты, чем банкротства в других секторах хозяйства, но они могут иметь более

опасные последствия для экономики в целом. Когда происходит банкротство

крупного банка или нескольких банков, то это всегда влечет за собой волну бан-

кротств других банков и клиентов, имеющих тесные связи с этими банками. Ино-

гда наплыв требований от кредиторов о досрочном возврате вкладов распростра-

няется не только на банк, оказавшийся в затруднительной ситуации, но и на дру-

гие,

в том числе и платежеспособные банки. Бывает, что изъятие вкладов охва-

тывает большое количество банков, что провоцирует финансовую панику. По-

следняя, представляющая собой стихийное и досрочное изъятие вкладов (депози-

тов) из большого количества банков, является своеобразным фактором сугубо

банковских кризисов, зарождающихся на самостоятельной основе (хотя чаще

волны банковских кризисов являются следствием общего экономического кризиса

или спада в экономике).

С другой стороны, можно понять и мотивы вкладчиков, пытающихся срочно и в

массовом порядке изъять свои деньги из банков, о которых стала известна тревож-

ная информация, т.е. спасающих свои средства, доверенные банкам.

Восстановление платежеспособности банковского сектора и доверия к банкам

после прокатившегося кризиса всегда требует от общества значительных затрат.

Для уменьшения таких затрат давно уже изобретен действующий в упреждающем

порядке способ борьбы со вспышками массового изъятия вкладов и предот-

вращения кризисных ситуаций в экономике. Этот механизм называется госу-

дарственным гарантированием (страхованием) банковских вкладов на-

селения. Главной целью такого механизма, финансируемого преимущественно за

счет средств самих же коммерческих банков, является компенсация вкладов населе-

ния в случае банкротства конкретного банка (банков).

История развития системы гарантирования вкладов начиналась с установления в США

государственного (в пределах штата) страхования вкладов (в том числе и граждан) в Нью-

Йорке в 1829 г., но оно широкого распространения в то время не получило, как не дало и

ощутимых позитивных результатов. Реально страхование вкладов (депозитов) вошло

в банковскую практику США в годы Великой депрессии с принятием в 1933 г. соответст-

вующего банковского закона. На его основе была создана Федеральная корпорация страхо-

вания депозитов (ФКСД), что явилось одним из факторов, позволивших остановить пани-

ческое массовое изъятие вкладов и массовое разорение американских банков (в 1920-е гг. в

числе банкротов оказывалось до 600 банков в год, а в годы Великой депрессии — свыше

2 тыс. банков ежегодно). В дальнейшем с 1934 по 1981 г. число банкротств составляло в

среднем 10 банков ежегодно. В 1980-х гг. количество банковских банкротств в стране опять

стало интенсивно нарастать (только в 1986 г. это количество составило 206). Таким образом,

даже самая старая в мире система гарантирования вкладов (депозитов) в самой богатой стра-