Тавасиев А.М. Банковское дело. Управление и технологии

Подождите немного. Документ загружается.

480 Раздел II. Финансовые и управленческие технологии...

2.

Погашаемые

равными долями

через

равные

промежутки

времени (этот вари-

ант, как и следующий, предполагает согласование графика погашения основной

суммы долга и процентов с указанием конкретных дат и сумм).

3.

Погашаемые

неравными

долями через различные

промежутки

времени:

• сложный кредит (с выплатой значительной части (от 20 до 50% суммы кре-

дита) в конце срока);

• прогрессивный кредит (с прогрессивно нарастающими к концу срока дейст-

вия кредитного договора выплатами);

• сезонный кредит (кредит для сезонных производств (проектов) с выплатами

только в те месяцы, на которые приходятся максимальные суммы выручки).

Отдельно можно выделить гарантийные операции банков в части кредитования

своих клиентов, а также консультационные услуги по вопросам кредитования.

Для классификации кредитов на те или иные группы и виды могут использо-

ваться и другие критерии.

О принципах кредитования

Под принципами (применительно к данной проблематике) следует понимать ос-

новные правила данного вида деятельности, признаваемые такими в силу того, что

они выражают определенные причинные связи и устойчиво повторяются в массе

случаев. Исходя из этого можно считать, что имеются безусловные принципы бан-

ковского кредитования:

1.

Принцип срочности (кредит дается на однозначно определенный срок).

2.

Принцип возвратности (в согласованный срок вся сумма кредита должна быть

возвращена полностью).

3.

Принцип платности (за право пользования кредитом заемщик должен запла-

тить оговоренную сумму процентов).

Перечисленные три принципа в Законе «О банках и банковской деятельности»

(ст. 1) названы условиями.

4.

Принцип подчинения кредитной сделки нормам законодательства и банков-

ским правилам (в частности, обязателен кредитный договор/соглашение в письмен-

ной форме, не противоречащий закону и нормативным актам ЦБ).

5.

Принцип неизменности условий кредитования (положений кредитного дого-

вора/соглашения). Если они меняются, то это должно делаться в соответствии с пра-

вилами, сформулированными в самом кредитном договоре/соглашении либо в спе-

циальном приложении к нему.

6. Принцип взаимовыгодности кредитной сделки (ее условия должны адекватно

учитывать коммерческие интересы и возможности обеих сторон).

Последний принцип представляется ключевым, смысл ^го состоит в достижении

действительно партнерских отношений, объединяющих усилия кредитора и заем-

щика, объективно равно заинтересованных в развитии национальной экономики,

росте производительности труда и на этой основе в получении большей прибыли, в

достойном социальном обеспечении всех граждан, т.е. тех отношений, которые бо-

лее 15 лет назад были декларативно провозглашены как центральная идея коммер-

циализации экономических связей между различными собственниками в России, но

так пока и не сложились. На деле они приобрели совершенно иную форму, при ко-

торой каждая из сторон пыталась решать свои проблемы за счет «партнера».

Глава 20. Банк на рынке кредитов 481

В особую группу принципов следует выделить распространенные правила кре-

дитования, которые используются, если такова воля сторон, выраженная в кредит-

ном договоре, и не должны применяться, если не включены в такой договор (не без-

условные принципы): принцип целевого использования кредита; принцип обеспе-

ченного кредитования (кредит может быть обеспечен полностью, частично или не

обеспечен вовсе).

Кроме того, в еще одну группу можно выделить принципы кредитования, кото-

рые предназначены для «служебного пользования» сотрудниками банков (см. § 20.7)

и должны закрепляться в их внутренних документах в качестве элемента кредитной

политики.

20.2.

Банковское кредитование:

основные нормативные требования

Следующие нормативные акты Банка России регламентируют различные аспек-

ты проведения коммерческими банками активных кредитных операций:

• Инструкция «Об обязательных нормативах банков» от

16

января 2004

г.

№

110-И;

• Положение «О порядке предоставления (размещения) кредитными организациями

денежных средств

и

их возврата (погашения)» от

31

августа

1998

г.

№

54-П;

• Положение «О порядке начисления процентов по операциям, связанным с привле-

чением

и

размещением денежных средств банками...» от

26

июля

1998

г.

№

39-П.

Названные два положения Центральный банк снабдил также методическими рекоменда-

циями (от

5

октября

1998

г.

№

273-Т

и

от

14

октября 1998 г.

№

285-Т);

• Положение «О порядке расчета кредитными организациями размера рыночных рис-

ков» от

24

сентября

1999

г.

№

89-П;

• Положение «О порядке формирования кредитными организациями резервов на воз-

можные потери по ссудам, по ссудной и приравненной к ней задолженности» от 26 марта

2004 г.

№

254.

Инструкция № 110 содержит ряд обязательных нормативов деятельности бан-

ков,

среди которых: норматив достаточности капитала; максимальный размер риска

на одного заемщика или группу связанных заемщиков; максимальный размер круп-

ных кредитных рисков; максимальный размер кредитов, гарантий, поручительств,

выданных банком своим участникам (см. также ст. 62 Закона о Центральном банке).

При определении норматива достаточности собственного капитала банка ис-

пользуется следующий прием: активы банка в зависимости от степени риска вложе-

ний и их возможного обесценения подразделяются на пять групп, для которых уста-

новлены разные коэффициенты риска (от

О

до 100%). В их числе — коэффициенты

риска, присвоенные тем или иным видам кредитов. Активам, отнесенным к групде II,

присвоен коэффициент риска в 10%, к группе III — 20%, к группе IV — 50% (до

2004 г. значение данного коэффициента составляло 70%). Остальные активы попа-

дают в группу V со 100-процентным риском.

Норматив достаточности собственного капитала банка (HI) определяется по

весьма сложной формуле (см. Инструкцию № 110), в которой учитываются, в част-

ности, величины разнообразных кредитных рисков, принимаемых банком, а также

суммы резервов, созданных им под возможные потери по кредитам.

482 Раздел П. Финансовые и управленческие технологии...

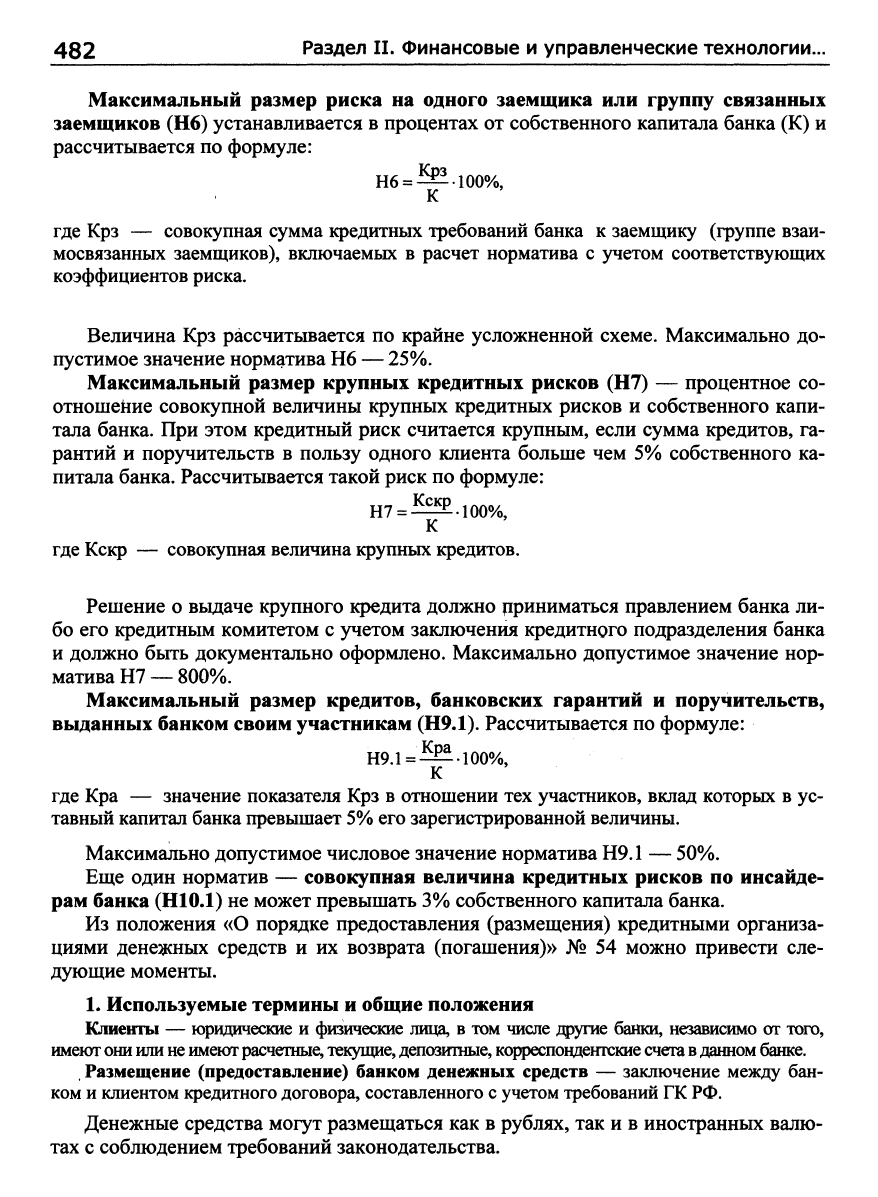

Максимальный размер риска на одного заемщика или группу связанных

заемщиков (Н6) устанавливается в процентах от собственного капитала банка (К) и

рассчитывается по формуле:

Н6 = ^100%,

К

где Крз — совокупная сумма кредитных требований банка к заемщику (группе взаи-

мосвязанных заемщиков), включаемых в расчет норматива с учетом соответствующих

коэффициентов риска.

Величина Крз рассчитывается по крайне усложненной схеме. Максимально до-

пустимое значение норматива Н6 —

25%.

Максимальный размер крупных кредитных рисков (Н7) — процентное со-

отношейие совокупной величины крупных кредитных рисков и собственного капи-

тала банка. При этом кредитный риск считается крупным, если сумма кредитов, га-

рантий и поручительств в пользу одного клиента больше чем 5% собственного ка-

питала банка. Рассчитывается такой риск по формуле:

К

гдеКскр — совокупная величина крупных кредитов.

Решение о выдаче крупного кредита должно цриниматься правлением банка ли-

бо его кредитным комитетом с учетом заключения кредитного подразделения банка

и должно бьггь документально оформлено. Максимально допустимое значение нор-

матива Н7 — 800%.

Максимальный размер кредитов, банковских гарантий и поручительств,

выданных банком своим участникам (Н9Л). Рассчитывается по формуле:

К

где Кра — значение показателя Крз в отношении тех участников, вклад которых в ус-

тавный капитал банка превышает

5%

его зарегистрированной величины.

Максимально допустимое числовое значение норматива

Н9.1

— 50%.

Еще один норматив — совокупная величина кредитных рисков по инсайде-

рам банка (Н10Л) не может превышать 3% собственного капитала банка.

Из положения «О порядке предоставления (размещения) кредитными организа-

циями денежных средств и их возврата (погашения)» № 54 можно привести сле-

дующие моменты.

1.

Используемые термины и общие положения

Клиенты — юридические и физические лица, в том числе другие банки, независимо

от

того,

имеют

они или не

имеют

расчетные,

текущие,

депозитные,

корреспондентские

счета в

данном

банке.

Размещение (предоставление) банком денежных средств — заключение между бан-

ком

и

клиентом кредитного договора, составленного

с

учетом требований

ГК

РФ.

Денежные средства могут размещаться как в рублях, так и в иностранных валю-

тах с соблюдением требований законодательства.

Глава 20. Банк на рынке кредитов 483

Положение № 54 не регулирует кредитные отношения между Банком России и

коммерческими банками, применяется как банками, так и их филиалами, надлежа-

щим образом уполномоченными проводить кредитные операции.

Банк разрабатывает и утверждает внутренние документы, определяющие егЬ

кредитную политику, а также учетную политику и подходы к ее реализации, доку-

менты, определяющие: процедуры принятия решений о размещении банком денеж-

ных средств; распределение функций и полномочий между подразделениями и

должностными лицами банка, включающие внутренние правила размещения

средств, в том числе правила кредитования клиентов.

2.

Требования к процессу выдачи кредитов

Банк вьщает кредиты в следующем порядке:

• юридическим лицам — в безналичном порядке путем зачисления средств на

расчетный, текущий или корреспондентский счет (далее — счета);

• физическим лицам — в безналичном порядке путем зачисления средств на

счет лица в банке либо наличными через кассу банка;

• кредиты в иностранных валютах выдаются юридическим и физическим ли-

цам в безналичном порядке.

Банк выдает кредиты следующими способами:

1) разовым зачислением средств на банковские счета либо вьщачей наличных

денег заемщику — физическому лицу;

2) открытием кредитной линии;

3) кредитованием счета клиента (при недостаточности или отсутствии на нем

средств) и оплаты расчетных документов с этого счета клиента (если в условиях до-

говора банковского счета предусмотрено проведение такой операции); кредитование

счета при недостаточности или отсутствии на нем средств должно проводиться в

пределах установленного лимита (л^аксимальная сумма, на которую может быть

проведена указанная операция) и срока, в течение которого должны быть погашены

возникающие кредитные обязательства клиента;

4) участием банка в предоставлении средств клиенту на синдицированной (кон-

сорциальной) основе;

5) другими способами, не противоречащими законодательству и нормативным

актам Банка России.

Кредит выдается на основании распоряжения, надлежащим образом составлен-

ного специалистами кредитного подразделения банка и подписанного уполномо-

ченным должностным лицом банка.

Банк-кредитор обязан создавать резервы на возможные потери от кредитной

деятельности в порядке, установленном Банком России.

3.

Требования к процессу возврата клиентом кредита

и уплаты процентов за кредит

Кредит возвращается (погашается) и проценты за него платятся следующими

способами:

1) списанием средств со счета заемщика по его платежному поручению;

484 Раздел П. Финансовые и управленческие технологии...

2) списанием средств в порядке очередности, установленной в законодательстве,

со счета заемщика, обслуживаемого в другом банке, на основании платежного тре-

бования банка-кредитора; в этом случае средства могут списываться без акцепта

владельца счета, если такая возможность предусмотрена в договоре и заемщик

письменно уведомил банк, в котором открыты его счета, о своем согласии на такое

списание средств в соответствии с заключенным договором/соглашением;

3) списанием средств со счета заемщика — юридического лица, обслуживающе-

гося в самом банке-кредиторе, на основании платежного требования последнего (в

безакцептном порядке, если это предусмотрено в условиях договора);

4) перечислением средств со счетов заемщиков — физических лиц на основании

их письменных распоряжений; переводом ими денег через предприятия связи или

другие кредитные организации; взносом наличных в кассу банка-кредитора; удер-

жанием из сумм, причитающихся на оплату труда заемщикам, являющимся работ-

никами бднка-кредитора (по их заявлениям или на основании договора).

Кредиты в валютах погашаются в безналичном порядке.

В установленный в договоре/соглашении день (дата уплаты процентов и/или по-

гашения основного долга) работник бухгалтерии, ответственный за ведение счета

заемщика, на основании соответствующего распоряжения, подписанного уполномо-

ченным должностным лицом банка, либо оформляет бухгалтерскими проводками

факт уплаты процентов и/или погашения основного долга, либо (при неисполнении

или ненадлежащем исполнении клиентом своих обязательств по договору) перено-

сит возникший долг клиента на счета для учета просроченной задолженности.

Задолженность по кредитам, безнадежная и/или признанная нереальной для взы-

скания, в установленном порядке списывается с баланса банка за счет средств спе-

циально формируемого на такой случай резерва, а при недостатке таких средств от-

носится на убытки отчетного года.

Из методических рекомендаций № 273 следует, что до принятия решения о це-

лесообразности предоставления кредита банку-кредитору необходимо:

• тщательно изучить все представленные заемщиком документы, включая

бизнес-план, планы маркетинга, производства и управления, прогноз денежных по-

токов заемщика на период погашения предоставляемого ему кредита (график посту-

плений и платежей заемщика), ТЭО кредитуемой сделки;

• проверить достоверность кредитуемой сделки, изучить кредитную историю

заемщика, проанализировать вопрос о наличии или отсутствии задолженности по

обязательствам заемщика, в том числе просроченной, проверить полномочия долж-

ностных лиц заемщика, которые будут подписывать кредитный договор, проверить

наличие и качество обеспечения (залога, гарантии, поручительства, страхового по-

лиса и др.), оценить полученную информацию.

На этапе рассмотрения вопроса о целесообразности выдачи кредита следует ор-

ганизовывать и проводить встречи-интервью с потенциальным заемщиком. Такие

встречи следует проводить на регулярной основе и в дальнейшем в течение срока

действия договора/соглашения.

Уполномоченному подразделению банка следует организовать ежедневный кон-

троль за сроками погашения (возврата) заемщиками предоставленных им кредитов и

Глава 20. Банк на рынке кредитов 485

уплатой процентов, в том числе за состоянием просроченной задолженности по кре-

дитам, и принимать необходимые меры к ее погашению.

20.3.

Кредитная политика банка

и механизмы ее реализации

Прежде чем начать выдавать кредиты, банк должен сформулировать свою кре-

дитную политику (наряду и в согласии с его политиками применительно ко всем

другим направлениям деятельности — депозитной, процентной, тарифной, техниче-

ской, кадровой, по отношению к клиентуре, к конкурентам и т.д.), а также преду-

смотреть способы и средства ее воплощения в реальную практику.

В соответствии с подходом, развитым в гл. 12 учебника, формулирование поли-

тики (политик) банка составляет один из этапов планирования его деятельности.

Имеется в виду тот этап, на котором ранее определенные укрупненные качествен-

ные (в основном) целевые ориентиры деятельности банка применительно к разным

объектам банковского управления должны получить уточненное качественное и ко-

личественное выражение на конкретный плановый период и стать конкретными

планами (программами) деятельности банка в целом и/или отдельных его подразде-

лений.

Указанные цели (измеренные, получившие по возможности точные количест-

венные характеристики) должны: быть конкретными, реальными (достижимыми) и

взаимно поддерживающими; быть увязаны с имеющимися возможностями и под-

креплены ресурсами и конкретными практическими мероприятиями; включать оп-

ределение типов и степеней допустимых рисков; содержать описание ожидаемых

результатов. Применительно к кредитной политике эти общие положения означают

следующее.

Определить и утвердить свою кредитную политику — значит сформулировать

и закрепить в необходимых внутренних документах позицию руководства банка как

минимум по следующим вопросам:

• приоритеты банка на кредитном рынке, имея в виду под этим предпочти-

тельные для данного банка: объекты кредитования (отрасли, виды производств или

иного бизнеса); категории заемщиков (органы власти, государственные и негосудар-

ственные предприятия и организации, частные лица); характер отношений с заем-

щиками (курс на долгосрочные и партнерские отношения либо на разовые кредит-

ные сделки, сочетание кредитования с другими видами банковского обслуживания,

мера откровенности и доверия с обеих сторон); виды и размеры (минимальные, мак-

симальные) кредитов; схемы обслуживания кредитов; формы обеспечения возврат-

ности кредитов и др.;

• цели кредитования: ожидаемый уровень рентабельности кредитов; иные (не

связанные непосредственно с получением прибыли) цели.

Для принятия банком обоснованных решений по указанному кругу вопросов

важное значение имеют четка:я и взвешенная постановка общих целей деятельности

банка на предстоящий период (т.е. хорошая постановка планирования в целом), аде-

кватный анализ кредитного рынка (т.е. хорошая работа маркетинговой службы), яс-

486 Раздел П. Финансовые и управленческие технологии...

ность перспектив развития ресурсной базы банка, верная оценка качества кредитно-

го портфеля, учет динамики уровня квалификации персонала и другие факторы.

В соответствии с п. 2.3 Положения ЦБ РФ № 254 уполномоченный орган (орга-

ны) банка принимает внутренние документы банка по вопросам классификации кре-

дитов (ссуд) и формирования соответствующих резервов, которые должны соответ-

ствовать требованиям этого Положения и иных нормативных правовых актов по

вопросам кредитной политики и/или методов ее реализации. В указанных внутрен-

них документах банк отражает, в частности: 1) систему оценки кредитных рисков,

позволяющую классифицировать кредиты (ссуды) по категориям качества, в том-

числе содержащую более детализированные процедуры оценки качества кредитов и

формирования резерва, чем это предусмотрено в Положении; 2) порядок оценки

ссуд, в том числе критерии их оценки, порядок документального оформления и под-

тверждения такой оценки; 3) процедуры принятия и исполнения решений о форми-

ровании резерва; 4) процедуры принятия и исполнения решений о списании с балан-

са нереальных для взыскания ссуд; 5) описание методов, правил и процедур, ис-

пользуемых при оценке финансового положения заемщика, перечень основных ис-

пользуемых источников информации по данному врпросу, круг сведений, необхо-

димых для оценки финансового положения заемщика, а также полномочия работни-

ков банка, участвующих в проведении указанной оценки; 6) порядок составления и

дальнейшего ведения досье заемщика; 7) порядок и периодичность определения

стоимости залога; 8) порядок и периодичность оценки ликвидности залога, а также

порядок определения размера резерва с учетом обеспечения по ссуде; 9) порядок

оценки кредитного риска по портфелю однородных ссуд; 10) порядок и периодич-

ность формирования (регулирования) резерва.

При этом банк должен публично раскрывать информацию о своей кредитной

политике в составе отчетности, представляемой в соответствии с требованиями

нормативных актов Банка России.

Роль кредитной политики коротко может быть выражена в следующих тезисах:

• отсутствие у банка собственной кредитной политики или наличие слабой

(плохо продуманной, необоснованной) политики, или ее формальное наличие озна-

чают отсутствие в нем планирования кредитного процесса и, следовательно, полно-

ценного управления этим важнейшим направлением деятельности, что обрекает

банк на безусловный неуспех, особенно в средне- и долгосрочной перспективе;

• качественная кредитная политика банка, если ее положения реально исполь-

зуются, хотя и не гарашгирует безусловного успеха, однако способствует осмыслен-

ной координации его усилий на кредитном рынке, обеспечивает деятельность под-

разделений, участвующих в кредитном процессе, необходимым «стержнем» и про-

думанными технологиями, значительно уменьшает риск принятия неверных управ-

ленческих решений, дает руководству банка важный критерий оценки качества

управления кредитным подразделением и постановки кредитного процесса в банке в

целом.

Роль кредитной политики следует понимать как совокупность ее функций, т.е.

ожиданий, обоснованно связываемых с ее разработкой и применением. Поэтому

можно считать, что функцией кредитной политики банка в общем плане является

Глава 20. Банк на рынке кредитов 487

оптимизация кредитного процесса, имея в виду, что цели и приоритеты развития

(совершенствования) кредитования, определенные банком, и составляют его кре-

дитную политику.

Все положения кредитной политики должны быть подкреплены практическими

мерами, которые в совокупности представляют собой механизмы реализации кре-

дитной политики. Все меры, призванные реализовать намеченную кредитную по-

литику в предполагаемых обстоятельствах (необходимые и/или возможные дейст-

вия, которые предстоит совершать), также должны быть рассмотрены и одобрены

руководством банка, а соответствующие решения оформлены в виде внутренних

документов.

В принципиальном плане среди таких мер должны или могут присутствовать та-

кие,

которые дадут возможность: определить необходимые объемы и доступные (в

том числе по фактору цены) источники пополнения кредитных ресурсов, расширять

ресурсную базу; установить и при необходимости пересматривать значения прием-

лемых рисков и лимиты кредитования (по отраслям, видам производств, категориям

заемщиков, на одного заемщика и т.д.), необходимого уровня ликвидности; разно-

образить свои кредитные услуги и повышать их качество, расширять клиентуру за-

емщиков (если кредитная политика включает в себя такие цели); лучше проверять

кредитоспособность заемщиков, добиваться повышения уровня возвратности вы-

данных кредитов; своевременно и в необходимом объеме формировать резервы на

покрытие возможных убытков от кредитной деятельности; совершенствовать орга-

низационное, информационно-аналитическое и методическое обеспечение кредит-

ного процесса и т.д.

Особый блок механизмов реализации кредитной политики составляет обяза-

тельный для каждого банка комплект инструктивных и методических материалов,

регламентирующих все аспекты организации его работы на кредитном рынке. По-

мимо норм законодательства и официальных документов Банка России в этот ком-

плект необходимо включать: 1) решения руководящих органов банка, относящиеся к

деятельности кредитного подразделения (утвержденная кредитная политика банка

на текущий период; положения о порядке разработки и утверждения кредитной по-

литики банка и руководства по проведению кредитных операций; другие докумен-

ты);

2) Положение о кредитном подразделении; 3) должностные инструкции со-

трудников подразделения; 4) руководство по проведению кредитных операций.

Такое руководство — документ достаточно сложный, комплексный (в разных

банках он может быть известен под разными названиями, часто его именуют кре-

дитным меморандумом). В наиболее желаемом варианте он может включать в себя

следующие элементы (их можно понимать или как части единого документа, или

как самостоятельные документы):

1) описание полномочий кредитных работников банка;

2) порядок рассмотрения кредитных заявок потенциальных заемщиков и разре-

шения кредита;

3) инструкцию по организации кредитования;

4) порядок взаимодействия подразделений, участвующих в кредитном процессе;

488 Раздел II. Финансовые и управленческие технологии...

5) методические указания по анализу: кредитоспособности клиентов; кредитного

портфеля; выполнения кредитных договоров. Указания могут сопровождаться реко-

мендациями, если та или иная кредитная задача допускает разные варианты реше-

ния, и пояснениями, если есть опасность того, что какие-то пункты указаний могут

быть истолкованы неоднозначно;

6) методики: расчета цены кредитов, определения цен предметов залога, расчета

(начисления) процентов, расчета лимитов кредитования и проверки их соблюдения,

проведения встреч-интервью с заемщиками, проверки организации (предприятия)

заемщика с выездом на место, проверки кредитной истории заемщика, получения о

нем дополнительной информации у третьих лиц, по другим вопросам;

7) инструкцию по ведению кредитной документации.

20.4. Основы технологии выдачи кредита и организации работы

кредитного подразделения банка

Организация банковского кредитования включает в себя (помимо формирования

кредитной политики и определения системы мер, способных ее реализовать) рас-

смотрение заявки (заявления) клиента о выдаче ему кредита, принятие уполномо-

ченными лицами и органами банка соответствующего (положительного либо отри-

цательного) решения, подготовку и заключение кредитного договора, процессы вы-

дачи кредита, его сопровождения, возврата (погашения), а также контроля на всех

этапах. Ниже речь пойдет преимущественно о начальном этапе, на котором решает-

ся главный для обеих сторон вопрос — о целесообразности либо нецелесообразно-

сти удовлетворить заявку потенциального заемщика.

Все знают, что в условиях современной России кредитование заемщиков, особенно если

это предприятия реального сектора, — занятие достаточно рискованное и зачастую просто

опасное (доля убыточных предприятий составляет около 40%). В то же время не подлежит

сомнению: значительное число крахов коммерческих банков в России

—

результат не только

высоких рисков внешней среды, но

и

плохо организованного управления, особенно в области

кредитного процесса. При всей сложности проблемы кредитования производства нередко

истинная причина неудачи банков связаны не столько с непреодолимыми объективными ус-

ловиями, сколько с субъективными факторами, которые можно правильно оценивать и свое-

временно учитывать. Другими словами, при грамотной организации кредитного процесса в

банке, если не пренебрегать ни одним из «элементарных» правил кредитования, выработан-

ных многовековой практикой многих стран, если проявлять необходимую профессиональ-

ную осторожность и даже разумную бдительность (чтобы не поддаваться на авантюры), то

можно успешно работать даже

с

нашим реальным сектором.

Рассмотрение кредитной заявки

Основанием для начала всей многогранной работы в рамках кредитной опера-

ции является поступление в банк кредитной заявки от клиента. В ней должны со-

держаться как минимум следующие сведения: цель кредита; размер кредита; срок

кредита; предполагаемое обеспечение; источники погашения кредита; краткая ха-

рактеристика заемщика, информация о видах его деятельности и деловых партнерах.

Глава 20. Банк на рынке кредитов 489

Заявка юридического лица должна быть оформлена на бланке организации либо

на листе обычной бумаги, заверенном ее печатью, и подписана лицами, уполномо-

ченными совершать кредитные операции. Заявка подается либо в операционное

подразделение банка, либо в секретариат, либо непосредственно в кредитное под-

разделение банка.

Следующий этап работы над заявкой — этап переговоров с заявителем. В зави-

симости от специфики организации-заявителя, характера заявки, предполагаемого

обеспечения и иных обстоятельств (включая в первую очередь содержание кре-

дитной политики банка на текущий период) переговоры с потенциальным заемщи-

ком могут проводиться работниками, в том числе экспертами, разных подразделе-

ний банка (кредитного, юридического, экономической безопасности, валютного,

казначейства и др.) либо последовательно, либо одновременно.

Заявитель должен быть готов ответить на любые вопросы, касающиеся общих

сведений о своей организации и ее деятельности, в том числе на следующие: про-

дукция и услуги, которые организация предлагает на рынке; основные финансово-

экономические характеристики заявителя (валюта баланса, объемы продаж, средне-

месячные поступления на счета, доля на рынке, себестоимость продукции, уровень

цен на производимую продукцию, проводимая ценовая политика); основные по-

ставщики и покупатели; каналы и способы реализации продукции (услуг).

Обязательно последуют и уточняющие вопросы об испрашиваемом кредите, та-

кие,

например, как: назначение кредита; желательные параметры и условия кредита

(вид и форма кредита, сумма, график предоставления средств, сроки, проценты);

источники и график погашения долга; вид обеспечения, его оценка и ликвидность;

правовая чистота имущества, предлагаемого в обеспечение (кто его собственник,

требуется ли разрешение какого-либо лица или органа); способы хранения предла-

гаемого имущества, возможные издержки его хранения в течение предполагаемого

срока действия кредитного договора; другие ликвидные активы, которыми распола-

гает клиент и которые могли бы служить обеспечением кредита.

Будут заданы также вопросы об отношениях с другими банками: клиентом каких

еще банков является организация; обращался ли заявитель за кредитом в другие

банки; каков опыт работы потенциального заемщика на рынке кредитных ресурсов

(наличие не погашенных, просроченных кредитов, дисциплина исполнения условий

кредитных договоров и т.п.) и т.д.

Если в процессе переговоров будет выяснено, что нецелесообразно продолжать

рассматривать заявителя в качестве лица, которому в принципе можно было бы вы-

дать требуемый кредит (в том числе по причине того, что сотрудничество с ним не

соответствовало бы кредитной политике банка либо потому, что такое сотрудниче-

ство угрожало бы неприемлемо высокими рисками), то ему следует дать мотивиро-

ванный отказ. Если, наоборот, у работников банка сложилось благоприятное мне-

ние о возможности продолжения работы над заявкой, то они должны предложить

заявителю представить для анализа необходимые документы в соответствии с ни-

жеприведенным перечнем (см., в частности, «Методические рекомендации по оцен-

ке кредитного риска кредитной организации при проведении инспекционной про-

верки» — приложение к письму ЦБ РФ от 16 декабря 1998 г. № 363-Т).