Тавасиев А.М. Банковское дело. Управление и технологии

Подождите немного. Документ загружается.

490 Раздел П. Финансовые и управленческие технологии...

Документы,

необходимые для решения вопроса о предоставлении кредита

(примерный перечень)

1.

Юридические документы (в обязательном порядке):

1) устав либо учредительный договор и устав, либо только учредительный договор (в за-

висимости от организационно-правовой формы юридического лица), нотариально заверен-

ные;

2) свидетельство (решение) о государственной регистрации;

3) карточка образцов подписей и печати, заверенная нотариально;

4) документ, подтверждающий полномочия конкретного лица выступать от имени орга-

низации и подписывать кредитные договоры (документ о назначении лица на должность ли-

бо доверенность).

2.

Бухгалтерская отчетность (в обязательном порядке):

5) баланс (ф. № 101), заверенный налоговым органом;

6) отчет

О-

финансовых результатах и их использовании (ф. № 102), а также справка к

ф.№102;

7) другие формы квартальной отчетности за последние две даты;

8) отчетность за последний год с приложениями;

9) расшифровки структуры дебиторской и кредиторской задолженности (в форме спра-

вок

с

указанием

OCHOBHI?IX

дебиторов и кредиторов и сроков цогашения долгов);

10) справки о полученных кредитах и займах либо копии кредитных договоров (догово-

ров займа), действующих на дату представления заявки на кредит;

11) справки о вьщанных поручительствах (с приложением копий договоров);

12) копии выписок из расчет^ных и текущих счетов заемщика, заверенные обслуживаю-

щим банком (банками).

3.

Технико-экономическое обоснование (бизнес-план) использования кредита. В нем

следует отразить: содержание хозяйственной операции, которую имеется в виду кредитовать;

цели и предполагаемые направления использования кредитных средств; сроки и объемы вы-

пуска (приобретения) продукции (услуг), себестоимость и цену продукции, рьшки сбьгга,

предполагаемые объемы реализации; прогноз суммы чистой прибыли организации на период

действия кредитного договора.

4.

Документы о кредитуемой хозяйственной операции:

1) договоры о покупке необходимых ценностей (с надлежаще оформленными приложе-

ниями и дополнениями, из которых ясны состав приобретаемых ценностей, условия их по-

ставки, используемые формы расчетов);

2) документация, разрешающая проведение сделок, связанных с кредитуемой операцией

(лицензии, сертификаты экспортных квот, сертификаты качества, соответствия, гигиениче-

ские сертификаты и т.д.);

3) договоры о реализации конечной продукции кредитуемой операции;

4) другие договоры, необходимые для проведения кредитуемой операции (к примеру, с

транспортными организациями).

5.

Дополнительная информация о заемщике, в том числе: аудиторское заключение (для

АО обязательно); рекламные проспекты и публикации в СМИ; сведения от деловых партне-

рах заемщика.

6. Документы об обеспечении кредита.

Глава 20. Банк на рынке кредитов 491

Затем наступает этап детального анализа кредитной заявки на основании до-

кументов, предоставленных заявителем, и экспертных заключений подразделений и

служб самого банка. Такой анализ может состоять из следующих шагов: анализ

полноты и достоверности документов заемщика; анализ информации о заемщике;

общий анализ финансово-хозяйственной деятельности заемщика; анализ кредитуе-

мой хозяйственной операции; анализ обеспеченности кредита; оценка кредитоспо-

собности (лимита кредитования) заемщика; установление рейтинга заемщика. Рас-

смотрим коротко основное содержание некоторых из названных шагов, на каждом

из которых сотрудники банка последовательно

конкретизируют

и уточняют свои

представления о потенциальном заемщике, параметрах

возмоэюного

кредита, в

частности,

о

реальном размере рисков, которые банк примет на

себя,

если выдаст

испрашиваемый кредит (имеются в виду риски в пределах, которые данный банк

считает для себя в принципе приемлемыми).

Шаг 1. Анализ документов на полноту и достоверность включает в себя про-

верку надлежащего оформления документов и достоверности содержащихся в них

сведений (при наличии любых сомнений следует предложить заявителю предоста-

вить иные документы) и подготовку заключения, в котором содержатся: правовая

оценка рассмотренных документов, подтверждение правоспособности юридическо-

го лица и

ПОЛНОМОЧИЙ

лиц, выступающих от лица заемщика.

Шаг 2. Анализ информации о заемщике означает подготовку заключения, в ко-

тором необходимо отразить: 1) зарегистрирован ли претендент на кредит надлежа-

щим образом; 2) является ли он участником судебных разбирательств; 3) имеет ли

он какие-нибудь связи с криминальными структурами; 4) были ли факты умышлен-

ного неисполнения им своих обязательств.

Шаг 3. Анализ

финансово-хозяйственной деятельности

организации, который в

общем случае предполагает: общий анализ ее активов (структура активов по зфовню

ликвидности, структура, оборачиваемость и динамика запасов и затрат, дебиторской и

текущей кредиторской задолженности); анализ ликвидности; анализ финансовой ус-

тойчивости (коэффициенты автономии, финансового, операционного, производствен-

ного <фычагов», обеспеченности оборотных средств собственными источниками);

анализ задолженности перед бюджетами и государственными внебюджетными фон-

дами, по другим обязательным платежам; анализ иных показателей финансового со-

стояния (коэффициенты износа основных фондов и т.д.); анализ выручки от реализа-

ции продукции (источники и динамика поступлений от реализации); анализ рента-

бельности оборота, активов и капитала; анализ движения денежных средств (размер и

динамика среднемесячных поступлений денег на счета организации); прогнозную

оценку денежных потоков; сравнение оценочных показателей со среднеотраслевыми

или с показателями аналогичных организаций (предприятий).

В рамках данного шага банк должен также проанализировать: кредитную исто-

рию клиента (если он обслуживался в данном банке); длительность кредитных

взаимоотношений клиента с другими банками; дисциплину платежей клиента бан-

кам (при наличии просроченной задолженности банкам выясняются ее размер и

срок);

масштабы операций, которые проводит клиент.

492 Раздел П. Финансовые и управленческие технологии...

Следует также выяснить: долю клиента на рынке; ценовую политику клиента;

устойчивость спроса на его продукцию (услуги); экономическое состояние отрасли

(подотрасли) заявителя; динамику его развития в отрасли (подотрасли); экономиче-

ские перспективы региона, в котором работает клиент.

Кроме того, необходимо оценить качество управления и деловых связей потен-

циального заемщика, а именно: опыт и компетентность руководства; качество пер-

сонала; опыт рыночной деятельности организации; наличие у нее прочных деловых

связей; качество кооперационных связей.

Шаг 4.

Анализ кредитуемой

операции.

Здесь необходимо показать экономическую

обоснованность операции и ее технико-экономическую осуществимость.

Шаг 5. Анализ

обеспеченности испрашиваемого

кредита состоит в стоимостной

оценке предлагаемого обеспечения, в оценке его ликвидности и юридической чис-

тоты (см. § 20.7).

Шаги 6 и 7. Анализ

кредитоспособности,

т.е. оценка возможности и желания

потенциального заемщика вовремя и с причитающимися процентами вернуть кредит

(см.

§ 20.5), и на этой основе — расчет конкретного лимита кредитных рисков на

данного заявителя, а также установление

кредитного

рейтинга заявителя. Эту рабо-

ту каждый банк проводит по методикам, адаптированным к его особенностям.

Разрешение кредита

При положительном результате анализа кредитной заявки вопрос о предостав-

лении кредита (особенно крупного или нестандартного по каким-либо иным пара-

метрам) может быть вынесен на заседание кредитного комитет банка. В этом случае

кредитному комитету необходимо представить пакет документов, в который, как

правило, включают: заявку; кредитный меморандум (подробная справка о заявителе

и параметрах испрашиваемого кредита); справку о возможных условиях предостав-

ления кредита; другие документы, подтверждающие содержание меморандума.

Если кредитный комитет решил вопрос положительно, то банк извещает (как

правило, в письменной форме) потенциального заемщика о принятом решении и

условиях предоставления кредита.

Далее начинается этап подготовки кредитной документации, в ходе которого

банк совместно с фактическим уже заемщиком готовит: кредитный договор; сроч-

ное обязательство (распоряжение заемщика о своевременном списании средств в

пользу банка-кредитора со ссудного счета, открываемого ему в банке), а при необ-

ходимости также договор залога, договор о переуступке прав, договор о блокиро-

ванном счете, договор поручительства, др.

При подписании договоров банку и заемщику необходимо соблюдать обычные в

таких случаях правила и меры предосторожности.

Дополнительно банк истребует от заемщика: 1) справку из налогового органа об

уведомлении данного органа о намерении налогоплательщика открыть ссудный

счет; 2) справку об уведомлении Пенсионного фонда о том же; 3) другие документы

в соответствии с согласованными (документально зафиксированными) условиями

предоставления кредита.

Кредитная документация — это составляемые клиентом и банком документы,

имеющие, как правило, правовой статус, которые сопровождают кредитную сделку

Глава 20. Банк на рынке кредитов 493

с момента обращения клиента в банк и до погашения кредита. К таким документам

относятся:

1) представляемые клиентом кредитная заявка, ТЭО кредита, заявление на по-

лучение кредита (оформляется после того, как банк принял принципиальное реше-

ние выдать кредит данному клиенту), срочное обязательство, другие документы (до-

говор залога, поручительства, другие договоры, иные документы);

2) составляемые сторонами совместно кредитный договор, другие договоры

(если они необходимы);

3)

составляемые банком

заключение на кредитную заявку клиента (составляется

кредитным работником, изучившим просьбу заявителя), ведомость выполнения кли-

ентом условий кредитного договора и другие документы.

В кредитной работе необходимо использовать и служебную документацию —

аналитические записки, справки (например, фиксирующие итоги проверок клиен-

тов на местах), составляемые кредитными работниками и сотрудниками других

подразделений, )^аствующими в кредитном процессе.

Вся относящаяся к данному заемщику кредитная и служебная документация

должна накапливаться в его кредитном деле (кредитном досье), что позволит банку

в дальнейшем правильно строить свои отношения с этим клиентом.

Организационное обеспечение кредитного процесса

Организация кредитного процесса предполагает четкое функциональное разгра-

ничение обязанностей между сотрудниками кредитного подразделениями, а также

между руководством банка, кредитным и другими подразделениями, участие кото-

рых в данном процессе необходимо (планово-экономические, бухгалтерские, кассо-

вые,

юридические и другие службы).

Само кредитное подразделение может быть организовано в различных вариан-

тах. Простейший и стандартный для большинства современных российских не-

больших банков вариант — когда имеется только кредитный отдел, сотрудники ко-

торого непосредственно работают с претендентами на кредит и заемщиками, в не-

обходимых случаях обращаясь в бухгалтерию и к юристу. При этом функцию кре-

дитного комитета (разрешение кредита) обычно выполняет правление банка, а под-

час даже отдельные его члены (например, председатель правления и заместитель,

имеющий право второй подписи). Все остальные составные части кредитного про-

цесса в таком случае либо вовсе отсутствуют, либо выполняются кредитными ра-

ботниками «по совместительству».

Развитый вариант организации кредитного процесса (который, однако, не может

быть сведен к какой-то единой, универсальной схеме) предполагает, что помимо

собственно кредитного отдела в банке действуют также:

• полноценный, представительный кредитный комитет;

• комитет управления кредитными рисками;

• отдел кредитной политики (его функции могут быть возложены на комитет

управления кредитными рисками);

• отдел кредитного анализа.

Кроме того, необходимо получать маркетинговую информацию с рынка креди-

тов.

Желательно, чтобы это делалось на профессиональной основе. Следовательно,

494 Раздел П. Финансовые и управленческие технологии...

банку нужна своя маркетинговая служба. Организационно она может быть отдель-

ным подразделением, но может входить и в состав кредитного подразделения.

Некоторые банки создают у себя отдел кредитной документации (в основном с кон-

трольными функциями), чаще всего в составе юридической

службы.

Но наличие такого отде-

ла

не

представляется безусловно необходимым.

В реальных условиях отечественной деловой среды крайне желательным участни-

ком кредитного процесса со сторокы банка стала служба экономической безопасности.

20.5.

Оценка финансовой состоятельности

и кредитоспособности заемщика

Исходные положения и проблемы

Для банка-кредитора финансовая состоятельность заемщика важна постольку,

поскольку он рассчитывает вовремя получить обратно выданную в качестве кредита

сумму и проценты на нее. Такая состоятельность заемщика выражается в его плате-

жеспособности и кредитоспособности.

Платежеспособность — это способность (наличие возможности) и готовность

(наличие желания) юридического или физического лица своевременно и в полном

объеме погашать свои денежные обязательства (долги). В отличие от нее кредито-

способность — это способность и готовность лица своевременно и в полном объеме

погасить свои кредитные долги (основную сумму долга и проценты). Кредитоспо-

собность — понятие более узкое, чем платежеспособность. Чтобы решиться вы-

дать кредит данному заемщику, банку достаточно убедиться в его кредитоспо-

собности, не обязательно рассматривать вопрос в более широком плане (хотя из со-

отношения понятий ясно, что платежеспособность заемщика предполагает и нали-

чие у него возможности расплатиться за кредит).

Между рассматриваемыми понятиями имеется еще одно различие. Заемщик

обычные свои денежные обязательства (кроме кредитных) должен погашать, как пра-

вило,

за счет вьфучки от реализации своей продукции (работ, услзт). Что касается

кредитной задолженности, то она помимо названного имеет еще три источника пога-

шения (правда, не всегда надежных): 1) выручка от реализации имущества, принятого

банком в залог под кредит', 2) гарантия (поручительство) другого банка или иного ли-

ца; 3) страховые возмещения. Следовательно, банк, грамотно дающий кредиты, может

рассчитывать на полное или хотя бы частичное их возмещение даже в том случае, ко-

гда заемщик оказывается неплатежеспособным в обьином смысле словак

Кредитная деятельность российских банков наряду с другими обстоятельствами

осложняется отсутствием у большинства из них отработанной методики оценки кре-

дитоспособности и недостаточностью информационной базы для полноценного ана-

^

В данной главе кредитоспособность заемщиков рассматривается применительно к краткосрочному

и отчасти среднесрочному кредитованию (текущая кредитоспособность). Способность предпри-

ятия получить, использовать и своевременно вернуть в соответствии с условиями договора средне- и

долгосрочный кредит на инвестиционные цели (инвестиционная кредитоспособность) - это особая

способность и отдельная гфоблема, которая будет рассмотрена в гл. 21.

Глава 20. Банк на рынке кредитов 495

лиза финансового состояния клиентов. Большинство средних и мелких банков вообще

не имеет должного аналитического аппарата и не поддерживает связь со специальны-

ми информационными, аналитическими и консультационными службами, сведения

которых могут

помо*1ь

более точно оценивать кредитоспособность заемпщков.

При оценке кредитоспособности заемщиков фактически надо ответить на два

больших вопроса:

1.

Как оценивать перспективную финансовую состоятельность заемщика (т.е. как

убедиться в том, будет ли он располагать возможностями выполнить свои денежные

обязательства по кредиту к моменту истечения срока действия кредитного договора)?

2.

Как оценивать, насколько он готов выполнить указанные обязательства (т.е.

захочет ли он это сделать, можно ли ему верить)?

Адекватно оценить кредитоспособность заемщика — значит обоснованно,

доказательно ответить на оба указанных вопроса.

Решение обоих вопросов возможно только в том слз^ае, когда сотрудники банка

имеют возможность получить необходимую для анализа информацию и умеют гра-

мотно обрабатывать и интерпретировать ее.

Изучение кредитоспособности потенциальных заемщиков связано со значитель-

ными трудностями.

В нашей стране пока трудно получить содержательную финансовую и иную ин-

формацию о заемщике (имеющаяся финансовая и статистическая отчетность далеко

не всегда позволяет провести детальный и глубокий анализ финансового положения

заемщика), тем более что такая информация еще не имеет представительной исто-

рической ретроспективы с точки зрения работы в условиях рынка. Тем не менее

важно, чтобы персонал банка постоянно и активно искал адекватные данные.

Кредитоспособность зависит от многих факторов. И этот факт сам по себе озна-

чает трудности, поскольку каждый фактор (для банка — фактор риска) должен быть

оценен и рассчитан. К этому следует добавить необходимость определения относи-

тельного «веса» каждого отдельного фактора для состояния кредитоспособности,

что также чрезвычайно непросто.

Еще сложнее оценить перспективы изменений всех тех факторов, причин и об-

стоятельств, которые будут определять кредитоспособность заемщика в будущем.

Способность заемщика погасить кредит имеет реальное значение для кредито-

ра лишь в том случае, если она относится к будущему периоду, является прогно-

зом такой способности, причем прогнозом достаточно обоснованным, правдоподоб-

ным. Между тем все показатели кредитоспособности, применяемые на практике,

обращены в прошлое, так как рассчитываются по данным за истекший период или

периоды, к тому же это обычно данные об остатках («запасах») на отчетную дату, а

не более точные данные об оборотах («потоках») за определенный период. Все это

свидетельствует о том, что все показатели кредитоспособности имеют в некото-

ром роде ограниченное значение.

Дополнительные сложности в определении кредитоспособности возникают в

связи с существованием таких ее факторов, измерить и оценить значение которых в

цифрах невозможно. Это касается в первую очередь морального облика, репутации,

кредитной истории заемщика. Соответствующие выводы никогда не могут быть

признаны неопровержимыми.

496

Раздел П. Финансовые и управленческие технологии.,

Наконец, значительные сложности порождаются инфляцией, искажающей пока-

затели, характеризующие возможности погашения кредитной задолженности (это

относится, например, к показателям оборачиваемости капитала и отдельных его час-

тей — активов, основного капитала, запасов), и неодинаковой динамикой объема

оборота (из-за опережающего роста цен на реализуемую продукцию) и оценкой ос-

татков (основных средств, запасов).

Получить единую, синтетическую оценку кредитоспособности заемщика с

обобщением цифровых и нецифровых данных нельзя. Для обоснованной оценки

кредитоспособности помимо информации в цифровых величинах нужна экспертная

оценка квалифицированных аналитиков.

В то же время сложность оценки кредитоспособности обусловливает примене-

ние разнообразных подходов к такой задаче — в зависимости как от особенностей

заемщиков, так и от намерений конкретного банка-кредитора. При этом важно под-

черкнуть: различные способы оценки кредитоспособности не исключают, а до-

полняют друг друга, т.е. применять их следует в комплексе.

Подходы к оценке финансовой состоятельности клиентов

Обратимся сначала к более богатому опыту банков стран Запада. Применяемые

ими методики определения финансового состояния во многом схожи и даже нередко

повторяются. Тем не менее их с определенной долей условности можно разделить

на две категории: ориентированные на «нормального» заемщика; рассматривающие

заемщиков с точки зрения того, насколько они близки к финансовой несостоятель-

ности (банкротству).

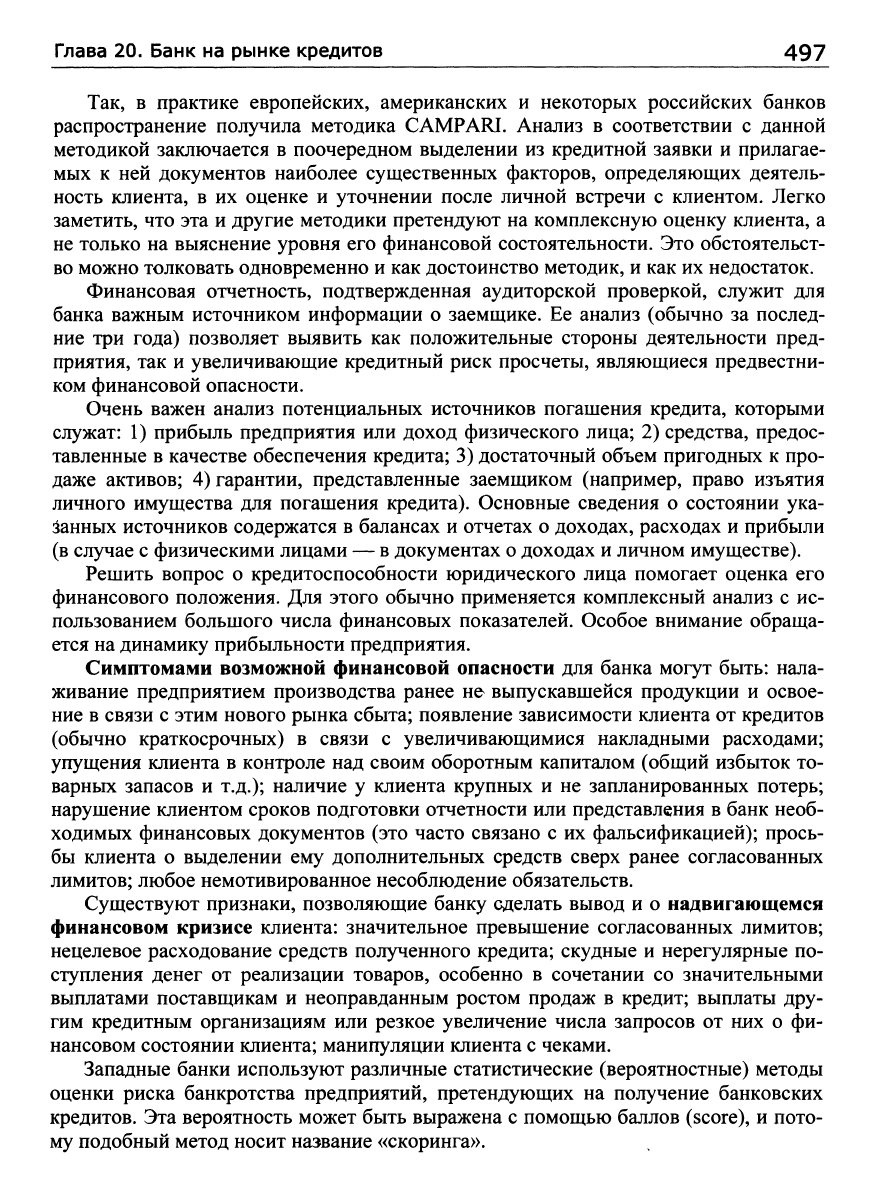

Разработано много методик («систем») оценки кандидатов в заемщики. Наибо-

лее интересными считаются методики PARSER и CAMPARI. Названия их образо-

ваны из начальных букв следующих английских слов.

1 PARSER:

Р

А

R

S

Е

1

R

person

amount

repayment

security

expediency

remuneration

1 информация 0 персоне потенциального заемщика, его репутации

обоснование суммы испрашиваемого кредита

1 возможность (условия) погашения кредита

1 оценка обеспечения кредита

целесообразность кредита

1 вознаграждение банка (процентная ставка)

1 CAMPARI: 1

С

А

М

Р

А

R

' I

character

ability 1

means

marge 1

pmpose 1

amount 1

repayment 1

insurance |

репутация, характеристика (личные качества) заемщика

способность возвратить кредит (оценка бизнеса заемщика) 1

необходимость обращения за кредитом; или 1

маржа, доходность

цель кредита

размер кредита 1

условия погашения кредита 1

обеспечение, страхование риска непогашения кредита |

Глава 20. Банк на рынке кредитов 497

Так, в практике европейских, американских и некоторых российских банков

распространение получила методика CAMPARI. Анализ в соответствии с данной

методикой заключается в поочередном выделении из кредитной заявки и прилагае-

мых к ней документов наиболее существенных факторов, определяющих деятель-

ность клиента, в их оценке и уточнении после личной встречи с клиентом. Легко

заметить, что эта и другие методики претендуют на комплексную оценку клиента, а

не только на выяснение уровня его финансовой состоятельности. Это обстоятельст-

во можно толковать одновременно и как достоинство методик, и как их недостаток.

Финансовая отчетность, подтвержденная аудиторской проверкой, служит для

банка важным источником информации о заемщике. Ее анализ (обычно за послед-

ние три года) позволяет выявить как положительные стороны деятельности пред-

приятия, так и увеличивающие кредитный риск просчеты, являющиеся предвестни-

ком финансовой опасности.

Очень важен анализ потенциальных источников погашения кредита, которыми

служат: 1) прибыль предприятия или доход физического лица; 2) средства, предос-

тавленные в качестве обеспечения кредита; 3) достаточный объем пригодных к про-

даже активов; 4) гарантии, представленные заемщиком (например, право изъятия

личного имущества для погашения кредита). Основные сведения о состоянии ука-

занных источников содержатся в балансах и отчетах о доходах, расходах и прибыли

(в случае с физическими лицами — в документах о доходах и личном имуществе).

Решить вопрос о кредитоспособности юридического лица помогает оценка его

финансового положения. Для этого обычно применяется комплексный анализ с ис-

пользованием большого числа финансовых показателей. Особое внимание обраща-

ется на динамику прибыльности предприятия.

Симптомами возможной финансовой опасности для банка могут быть: нала-

живание предприятием производства ранее не выпускавшейся продукции и освое-

ние в связи с этим нового рынка сбыта; появление зависимости клиента от кредитов

(обычно краткосрочных) в связи с увеличивающимися накладными расходами;

упущения клиента в контроле над своим оборотным капиталом (общий избыток то-

варных запасов и т.д.); наличие у клиента крупных и не запланированных потерь;

нарушение клиентом сроков подготовки отчетности или представления в банк необ-

ходимых финансовых документов (это часто связано с их фальсификацией); прось-

бы клиента о вьщелении ему дополнительных средств сверх ранее согласованных

лимитов; любое немотивированное несоблюдение обязательств.

Существуют признаки, позволяющие банку сделать вывод и о надвигающемся

финансовом кризисе клиента: значительное превышение согласованных лимитов;

нецелевое расходование средств полученного кредита; скудные и нерегулярные по-

ступления денег от реализации товаров, особенно в сочетании со значительными

выплатами поставщикам и неоправданным ростом продаж в кредит; выплаты дру-

гим кредитным организациям или резкое увеличение числа запросов от них о фи-

нансовом состоянии клиента; манипуляции клиента с чеками.

Западные банки используют различные статистические (вероятностные) методы

оценки риска банкротства предприятий, претендующих на получение банковских

кредитов. Эта вероятность может быть выражена с помощью баллов (score), и пото-

му подобный метод носит название «скоринга».

498 Раздел П. Финансовые и управленческие технологии...

Существуют разные методы скоринга. Чаще всего для оценки риска банкротства

предприятия используются показатели, рассчитанные на основе данных баланса и

отчета предприятия о результатах его деятельности. В самом общем виде финансо-

вое положение предприятия оценивается по формуле:

Р =

К1

ПИ- IG m + ... К« Ш,

где Р — общая оценка финансового положения предприятия в баллах, определяющая риск

банкротства; чем выше оценка, тем меньше

риск;

П1,

П2

и

т.д.

—

показатели (в большинстве

случаев представляют собой отношение одних балансовых показателей к другим);

К1,

К2 и

т.д.

—

коэффициенты, заранее присваиваемые каждому из показателей

П1,

П2 и

т.д.

Примерами таких показателей и коэффициентов могут служить известные моде-

ли,

разработанные американцем Альтманом в 1968 г. и Банком Франции в 1982 г.

Главной проблемой практического использования названных и других моделей

скоринга является обеспечение связанности и непротиворечивости различных пока-

зателей. Многие банки, чтобы добиться более точных оценок, комбинируют по сво-

ему усмотрению различные показатели и коэффициенты.

Методики анализа финансового состояния заемщика в рекомендациях ино-

странных специалистов обычно сводятся к двум ключевым пунктам:

• берется группа показателей, на базе которых рассчитываются коэффициен-

ты,

характеризующие различные стороны деятельности заемщика;

• полученные значения коэффициентов сравниваются со значениями, реко-

мендованными в качестве нормативных (или критических).

При практической реализации этой технологии приходится решать ряд проблем.

Проблема первая — сколько и каких показателей использовать для анализа.

Количество расчетных коэффициентов, рекомендуемых для анализа финансово-

го состояния, может быть неограниченно велико. Некоторые компьютерные про-

граммы такого анализа содержат 100 и более коэффициентов. Общее правило, ви-

димо,

может быть такое: цель анализа должна определять количество и набор необ-

ходимых коэффициентов. «Необходимые» — это тот минимальный круг значимых

(независимых) коэффициентов, анализ которых будет признан обязательным. Ос-

тальные будут считаться вспомогательными и могут анализироваться во вторую

очередь, если в этом будет необходимость. Отсюда ясно, что верный выбор перечня

анализируемых коэффициентов зависит в конечном счете от экономической квали-

фикации кредитного работника (аналитика, эксперта).

Мировая банковская практика выработала много разнообразных групп финансо-

вых коэффициентов, которые в принципе могут использоваться для анализа финан-

сового состояния заемщика. Наиболее известной можно считать следующую их

классификацию (все ее элементы подробно описаны в финансовой и банковской

литературе).

Коэффициенты

ликвидности — коэффициент текущей ликвидности (так назы-

ваемый коэффициент покрытия); коэффициент оперативной ликвидности.

Коэффициенты эффективности

(оборачиваемости)

— коэффициент оборачи-

ваемости дебиторской задолженности; коэффициент оборачиваемости запасов то-

Глава 20. Банк на рынке кредитов 499

варно-материальных ценностей; коэффициент оборачиваемости основных средств;

коэффициент оборачиваемости активов.

Коэффициенты финансового

леверидэюа

(зависимости от привлеченных источ-

ников) — рассчитываются в отношении активов, капитала и т.д.

Коэффициенты прибыльности — коэффициенты доходности; коэффициенты

рентабельности; коэффициенты прибыльности акций.

Коэффициенты обслуживания долгов — рассчитываются в виде отношения об-

щей прибыли заемпщка к тем или иным предстоящим ему платежам.

Использование перечисленных и подобных им показателей дополняется оценкой

финансового состояния заемщика на основе:

• анализа

денеэюных

потоков — определения разницы между денежными по-

ступлениями и расходами клиента за определенный период;

• анализа

делового

риска — определения возможности того, что кругооборот

фондов клиента может не завершиться достаточно эффективно.

Получается весьма громоздкая схема. С учетом этого специалисты продолжают

поиск более «компактного» минимально достаточного набора показателей.

Проблема вторая — какие значения коэффициентов считать «нормативными»

или «критическими». На Западе значения коэффициентов, характеризующих фирму,

рекомендуется сравнивать с ее более ранними показателями и со средними показате-

лями по отрасли, к которой данное предприятие относится. В наших условиях реали-

зовать такую рекомендацию трудно, если не невозможно. Сравнение со своими преж-

ними показателями зачастую невозможно из-за постоянного изменения «правил иг-

ры» (налоговое законодательство, другие нормативные акты). Еще сложнее сравни-

вать показатели анализируемого предприятия с «нормативными», поскольку таковых

просто нет. В российском финансовом анализе возможность использования, среднеот-

раслевых показателей в качестве нормативов декларируется, но ни один государст-

венный орган не проводит подобных расчетов. Нормативные документы Банка России

также не определяют порядок проведения финансового анализа.

Подходы к оценке готовности клиента вернуть кредит

Как уже отмечалось вьпие, банк должен по возможности убедиться и в том, что

заемщик захочет вернуть кредит и уплатить проценты за него. В определенном смыс-

ле это даже более трудная задача, чем оценка финансовой состоятельности заемщика,

поскольку касается таких его характеристик, как личные качества, моральный облик,

репутация и т.д. Представляется, что банки могут и должны судить о таких качествах

своих клиентов только опосредованно, по косвенным свидетельствам.

Для этого в первую очередь нужна информация, источниками которой в дан-

ном случае могут быть: переговоры с потенциальным заемщиком; внешние источ-

ники; внутренние источники (архив самого банка); инспекции на месте.

Для з^убежных банков первым источником внешней информации являются кредит-

ные ассоциаций, банковские группы, члены которых часто встречаются и обмениваются

информацией о клиентах. Вторым источником внешней информации являются специали-

зированные государственные учреждения, частные агентства достаточно ышрокого про-

филя и кредитные бюро, которые собирают и продают кредитную информацию. Банки