Тавасиев А.М. Банковское дело. Управление и технологии

Подождите немного. Документ загружается.

510 Раздел П. Финансовые и управленческие технологии...

требований. Это существенно сужало понятие обеспеченности кредитов. Во-первых, кредиты

первоклассным заемщикам в принщ1пе не нуждаются в дополнительном обеспечении, в том

числе

в

виде

залога.

Во-вторых, в соответствии с

ГК

исполнение обязательств может обеспечи-

ваться не только залогом, но целым рядом других инструментов. В-третьих, согласно ГК, кре-

диты под гарантии первоклассных поручителей также являются обеспеченными. Наконец, в-

четвертых, в отношениях с предприятиями и организациями малого и среднего бизнеса залог

вообще редко возможен, так как они обладают небольшими уставными капиталами, не имеют

прочего капитала, материальных

ценностей.

Указанный нормативный документ

ЦБ РФ

снижал

возможности банков наращивать кредитные портфели

и

расширять клиентскую базу

и

соответ-

ственно уменьшал шансы заемщиков на получение кредитов. Понадобилось целых семь лет

объяснений, чтобы Центральный банк частично исправил указанное упущение и в определен-

ной

мере

расширил

свое

понимание обеспеченности кредитов.

В ныне действующем Положении № 254 (гл. 6) в качестве обеспечения кредитов

(ссуд) признаются: залог; банковская гарантия; поручительство; гарантийный депо-

зит (вклад). Причем указанные виды обеспечения с точки зрения качества могут

быть отнесены либо к I, либо ко II категории.

Залог будет относиться к обеспечению I категории, если в качестве предмета

залога выступают:

• котируемые ценные бумаги государств, имеющих инвестиционный рейтинг

не ниже ВВВ по классификации Standard & Poor's (S&P)

и/или

не ниже аналогично-

го по классификациям Fitch IBCA, Moody's ^ а также ценные бумаги центральных

банков таких государств;

• облигации Банка России;

• ценные бумаги, эмитированные Министерством финансов РФ;

• векселя Министерства финансов РФ;

• котируемые ценные бумаги, эмитированные третьими юридическими лица-

ми с инвестиционным рейтингом не ниже ВВВ по классификации S&P

и/или

не ни-

же аналогичного по классификациям Fitch IBCA, Moody's;

• собственные долговые ценные бумаги банка (не акции), срок предъявления

которых к платежу превышает срок погашения обязательств заемщика по ссуде, либо

со сроком «по предъявлении», если указанные бумаги находятся в закладе в банке;

• векселя, авалированные

и/или

акцептованные Российской Федерацией, Бан-

ком России, правительствами и центральными банками «развитых стран»^ в части

суммы, обеспеченной авалем или акцептом;

• аффинированные драгоценные металлы в слитках (золото, серебро, платина

и палладий);

К обеспечению II категории Банк России относит:

• залог ценных бумаг, допущенных к обращению на открытом организован-

ном рынке или через организатора торговли на рынке ценных бумаг (РЦБ) РФ, а

также на открытом организованном рынке или через организатора торговли на рын-

ках стран, входящих в «группу развитых стран»;

Наиболее авторитетные международные рейтинговые агентства.

Перечень таких стран приведен в п. 2.3 Инструкции ЦБ «Об обязательных нормативах банков»

от

16

января 2004 г. № 110.

Глава 20. Банк на рынке кредитов 511

• залог ценных бумаг, эмитированных третьими юридическими лицами,

имеющими рейтинг не ниже ССС по классификации S&P и/или не ниже аналогич-

ного по классификациям Fitch ЮСА, Moody's;

• залог векселей, авалированных и/или акцептованных юридическими лица-

ми,

имеющими инвестиционный рейтинг не ниже ВВВ по классификации S&P

и/или не ниже аналогичного по классификациям Fitch IBCA, Moody's, в части сум-

мы,

обеспеченной авалем или акцептом;

• залог ценных бумаг, эмитированных кредитными организациями — рези-

дентами РФ и банками стран, входящих в «группу развитых стран», если данные

бумаги не могут быть отнесены к обеспечению I категории качества, а финансовое

положение эмитентов оценивается как хорошее;

• залог эмиссионных ценных бумаг юридических лиц, если рентабельность

капитала указанных лиц за последний год составляет не менее 5%, а их финансовое

положение оценивается как хорошее и отсутствуют какие-либо признаки его ухуд-

шения, — в размере до 50% подтвержденной аудитором величины капитала (чистых

активов) этих юридических лиц;

• залог земельных участков, предприятий, зданий, сооружений, квартир и

другого недвижимого имущества и/или оборудования, сырья, материалов, готовой

продукции, товаров при наличии устойчивого рынка указанных предметов залога

и/или иных достаточных оснований считать, что соответствующий предмет залога

может быть реализован в срок, не превышающий 180 календарных дней с момента

возникновения основания для обращения взыскания на залог при условии, что вся

юридическая документация в отношении залоговых прав банка оформлена таким

образом, что в ней нет условий, препятствующих реализации залоговых прав, а так-

же при условии, что указанный предмет (предметы) залога застрахован залогодате-

лем в пользу банка, принявшего его в качестве залога по ссуде (ссудам). Финансовое

положение страховой компании, предоставляющей страховой полис, должно оцени-

ваться как хорошее.

При этом под суммой обеспечения понимается:

• для залога (кроме ценных бумаг, котируемых организатором торговли на

РЦБ)

—

так называемая справедливая стоимость (рыночная цена) залога, которую банк оп-

ределяет на постоянной основе, но не реже

1

раза в квартал;

• для ценных бумаг, котируемых организатором торговли на РЦБ, — рьшочная

стоимость ценных бумаг, определяемая в соответствии с нормативным актом

ЦБ

РФ о

порядке расчета размера рьшочных рисков (Положение от 24 сентября 1999 г. № 89);

• для собственных долговых ценных бумаг банка — сумма обязательств, пре-

дусмотренная в ценных бумагах ri отраженная на соответствующих счетах бухгал-

терского учета.

Обеспечение в виде залога, даже когда оно формально имеется, вообще не при-

нимается в расчет, если:

1) в момент возникновения необходимости реализации залоговых прав у банка

отсутствует юридическая возможность их реализации и/или он не предпринимает

фактических действий для их реализации;

2) возникают основания для суждения о невозможности реализовать залог без

существенных потерь стоимости;

512 Раздел П. Финансовые и управленческие технологии...

3) финансовое положение лица, чьи обязательства приняты в качестве залога, не

может быть оценено как хорошее и/или имеются признаки его ухудшения (за ис-

ключением случая, когда предметом залога являются собственные долговые ценные

бумаги банка-кредитора);

4) предмет залога обременен обязательствами по иным договорам залогодателя с

третьими лицами;

5) в процессе обслуживания ссуды возникают обстоятельства, ограничиваюш;ие

права залогодержателя, существенно препятствующие их реализации (в частности,

при реализ)ации предмета залога);

6) имеются иные обстоятельства, которые могут существенно препятствовать

реализации банком залоговых прав. Степень существенности таких обстоятельств

определяется на основании так называемого профессионального суждения.

При истечении 180 дней с момента возникновения оснований для обращения

взыскания на залог обеспечение учитывается только частично:

• в течение срока до 270 календарных дней сумма обеспечения принимается в

размере не более 70% от текущей оценки его стоимости;

• в течение срока свыше 270 дней до 365 дней сумма обеспечения принимает-

ся в размере не более 50% от текущей оценки его стоимости;

По истечении 365 дней с указанного момента обеспечение вообще перестает

приниматься в расчет.

В любом случае обеспечение, если оно имеется, должно отвечать ряду требова-

ний, на которые в первую очередь должны обращать внимание работники банков. В

документах Банка России названы фактически два требования: достаточность и лик-

видность обеспечения. Этот подход представляется недостаточно комплексным и к

тому же связан с определенными трудностями.

Согласно указанным документам, качество обеспечения определяется рыночной

стоимостью предметов залога и степенью их ликвидности. Значит, кредитный ра-

ботник должен найти эту рыночную стоимость (на момент оценки риска кредитной

сделки, но также с учетом перспектив соответствующего рынка), оценить уровень

ликвидности предметов залога и сделать вывод о том, к какой категории обеспечен-

ности следует отнести данный кредит. Но ни в одном документе ЦБ не раскрывает-

ся,

как именно оценивать ликвидность предметов залога. Таким образом, анализ ли-

квидности предметов залога может быть достаточно субъективным.

Оценка ликвидности обеспечения во многом зависит не только от ликвидности

принимаемого актива, но и от способности банка быстро и с наименьшими потерями

реализовать его. Это очень важно, поскольку при невозврате кредита банк понесет до-

полнительные потери, в том числе связанные с перефинансированием не возвращенного

ему кредита, а при ликвидном залоге этот период может бьггь существенно сокращен.

Определение цены заложенного имущества — очень важный момент процесса

кредитования. При сложившейся практике кредитования встречаются случаи, когда

установленная сторонами стоимость предмета залога при обращении взыскания на

него может быть пересмотрена (например, в сторону ее увеличения в связи с увели-

чением рь;ночной стоимости предмета). Однако при переоценке предмета залога

Глава 20. Банк на рынке кредитов 513

следует принять вариант, при котором не будут ущемлены права кредитора и кредит

не перейдет в более низкую категорию качества.

Таким образом, существенными критериями оценки качества обеспечения кре-

дитов можно считать также степень контроля банка над залогом (поручительством и

т.д.) и приемлемость (для банка) вида обеспечения. Следовательно: анализ обеспе-

чения кредитов должен проводиться с учетом по меньшей мере четырех критериев —

ликвидности, достаточности, степени контроля банком предмета залога, его прием-

лемости (по содержанию и правовому оформлению), а использование любого вида

обеспечения связано с большими или меньшими рисками. В этой связи снижения

риска невозврата кредитов целесообразно добиваться путем комплексного примене-

ния вторичных источников обеспечения.

Документы, подтверждающие обеспечение кредита

При залоге товаров: спецификация на закладываемый товар с указанием его

закупочной и розничной цены; складская справка о товарном остатке на складе с

указанием материально ответственных лиц; сертификат качества (соответствия) то-

вара; копии договоров (контрактов), на основании которых приобретен товар;

копии товарораспорядительных документов и другие документы, подтверждающие

право собственности на товар; договор, подтверждающий право собственности или

аренды на складские помещения залогодателя.

При залоге недвижимости: документы, подтверждающие право собственности

на недвижимость; справка БТИ или иного органа, ведущего регистрацию и техниче-

скую инвентаризацию объектов недвижимости (для нотариального оформления за-

лога и установления факта, что объект не заложен и не находится под арестом); для

объектов государственной (муниципальной) собственности — выписка из реестра

залогов; документ, подтверждающий право землепользования (кроме квартир);

справка о том, что жилплощадь свободна от прописки (для жилого фонда);

справка органа опеки и попечительства, разрешающая отчуждение недвижимости

(для жилого фонда); копия финансового лицевого счета и выписка из домовой книги

(для жилого фонда); документ о согласии собственника недвижимости на сдачу

имущества в залог.

При залоге ценных бумаг и валютных ценностей: документы, подтверждаю-

щие имущественное право (например, при залоге акций — выписка из реестра акцио-

неров); документы, подтверждающие, что данное право не заложено; документы, под-

тверждающие наличие и легальность происхождения валютных ценностей.

20-8.

Качество кредитной деятельности банка

о качестве кредитной деятельности банка'(качестве организации банком своей кре-

дитной деятельности) можно судить по ряду критериев (признаков), среди которых:

• рентабельность кредитных операций (в динамике);

• наличие ясно сформулированной кредитной политики на каждый конкрет-

ный период, адекватной возможностям самого банка и интересам его клиентов, а

также четко прописанных механизмов (включая организационное и информацион-

но-аналитическое обеспечение) и процедур реализации такой политики (регламен-

тов проведения всех этапов кредитной операции);

514 Раздел П. Финансовые и управленческие технологии...

• соблюдение законодательства и нормативных актов Банка России, относя-

щихся к кредитному процессу;

• состояние кредитного портфеля;

• наличие работающего механизма управления кредитными рисками.

Одни из этих признаков достаточно очевидные или уже освещались ранее, по-

следние два нуждаются в пояснениях.

Кредитный портфель и его качество

Формально кредитный портфель банка — это вся совокупность кредитов, вы-

данных им на каждый данный момент. Однако если это не просто список кредитов, а

такая совокупность, которая структурирована по определенному критерию (критери-

ям),

существенному для кредитов, то тем самым «кредитный портфель» становится

характеристикой качества вьщанных кредитов и вообще всей кредитной деятельности

банка. Обычно для такой структуризащ1И (классификации) кредитов используют кри-

терий их рискованности (хотя возможно использование и иных критериев, таких, как

степень кредитоспособности клиентов, назначение, размер и вид кредитов, сроки и

порядок погашения кредитов, объем и качество обеспечения возвратности кредитов и

др.).

Понятно, что это нужно для управления кредитным портфелем (его качеством).

Управление кредитным портфелем имеет несколько этапов: 1) определение

основных классификационных групп кредитов и вменяемых им коэффициентов

риска; 2) отнесение каждого вьщанного кредита к одной из указанных групп; 3) вы-

яснение структуры портфеля (долей различных групп в их общей сумме); 4) оценка

качества портфеля в целом; 5) выявление и анализ факторов, меняющих структуру

(качество) портфеля; 6) определение величины резервов, которые необходимо соз-

дать под каждый вьщанный кредит (кроме кредитов, под которые может быть соз-

дан единый резерв); 7) определение общей суммы резервов, адекватной совокупно-

му риску портфеля; 8) разработка мер, направленных на улучшение качества порт-

феля. Ключевым моментом в управлении кредитным портфелем банка является вы-

бор критерия (критериев) оценки качества каждого кредита и всей их совокупности.

Приведем некоторые вьщержки из Положения «О порядке формирования кре-

дитными организациями резервов на возможные потери по ссудам, по ссудной и

приравненной к ней задолженности» № 254.

Общие положения

Необходимость формирования резерва обусловлена кредитными рисками в дея-

тельности банков. Банк формирует резерв под возможное обесценение ссуды (кре-

дита),

т.е. под возможную потерю ссудой стоимости (полностью или частично)

вследствие реализовавшегося связанного с данной ссудой кредитного риска. Вели-

чина такого обесценения определяется как разность между балансовой оценкой ссу-

ды (остаток задолженности по ссуде, отраженный на счетах бухгалтерского учета

банка на момент ее оценки) и ее так называемой справедливой стоимостью на мо-

мент оценки (текущая рыночная оценка ссуды). При этом справедливая стоимость

ссуды должна оцениваться на постоянной основе начиная с момента выдачи ссуды.

Резерв формируется под конкретную ссуду либо под группу (портфель) одно-

родных ссуд, т.е. под некоторое множество ссуд со сходными характеристиками

Глава 20. Банк на рынке кредитов 515

кредитного риска, обособленных в целях создания резерва (Инструкция № 62а тре-

бовала, чтобы резервы создавались только под каждую отдельную ссуду).

Формируя резерв, банк, исходя из категории ссуды (см. ниже), определяет размер

так называемого расчетного резерва, т.е. резерва, отражающего величину его воз-

можных финансовых потерь по ссуде, которые будут признаны таковыми при соблю-

дении предусмотренного в Положении порядка оценки факторов кредитного риска, но

без учета наличия и качества обеспечения ссуды. При наличии же обеспечения размер

необходимого резерва определяется в несколько ином порядке (см. далее).

В целях определения размера расчетного резерва в связи с ожидаемым действи-

ем факторов кредитного риска ссуды (за исключением ссуд, сгруппированных в од-

нородные портфели) классифицируются в одну из пяти категорий качества:

I (высшая) категория качества (стандартные ссуды) — нет кредитного риска

(вероятность обесценения ссуды равна нулю);

II категория качества (нестандартные ссуды) — имеется умеренный кредит-

ный риск (есть вероятность обесценения ссуды на

1—^20%);

III категория качества (сомнительные ссуды) — имеется значительный кре-

дитный риск (есть вероятность обесценения ссуды на 21—50%);

IV категория качества (проблемные ссуды) — присутствует высокий кредит-

ный риск (есть вероятность обесценения ссуды на 51—100%);

V (низшая) категория качества (безнадежные ссуды) — отсутствует вероят-

ность возврата ссуды, т.е. она будет обесценена полностью (на 100%).

Следует обратить основное внимание на

то,

что такая классификация выполняется

на основании профессионального суждения. Легко себе представить, какие сложно-

сти ожидают здесь банковских специалистов. Как, например, решать, составит ли ве-

роятность финансовых потерь по данному кредиту 50 или 51%? И что будет, если в

банке остановятся на первой цифре, а контролеры из ТУ ЦБ — на второй?

В ныне уже не действующей Инструкции ЦБ № 62а ссуды (кредиты) делились на стан-

дартные, нестандартные, сомнительные и безнадежные.

Так или иначе ссуды, отнесенные в Положении № 254 ко II—^V категориям каче-

ства, считаются подверженными обесценению, и, следовательно, под них нужно

создавать резервы. Резерв формируется исключительно в рублях только в расчете на

сумму основного долга заемщика (балансовую стоимость ссуды), т.е. без учета про-

центов за пользование ссудой, комиссионных, неустоек и пр. Формируется резерв за

счет отчислений, относимьпс на расходы банка.

Требования к оценке кредитных рисков

Банк оценивает свои кредитные риски, классифицирует и оценивает ссуды, оп-

ределяет размеры (суммы) резервов при возникновении оснований, предусмотрен-

ных в Положении, но не реже

1

раза в месяц (на отчетную дату). Всю эту работу он

ведет самостоятельно (за исключением случая, предусмотренного в ст. 72 Закона

«О Центральном банке РФ») на основе профессиональных суждений. Для этого он

должен располагать необходимым набором внутренних документов (они перечисля-

лись в § 20.3 учебника). Профессиональное суждение должно выноситься по резуль-

татам комплексного анализа деятельности заемщика с учетом его финансового по-

ложения, качества обслуживания им долга по ссуде, а также всей имеющейся в рас-

поряжении банка информации о любых рисках, связанных с заемщиком.

516 Раздел П. Финансовые и управленческие технологии...

Источниками получения информации о рисках, связанных с заемщиком, Цен-

тральный банк считает правоустанавливающие документы заемщика, его бухгалтер-

скую,

налоговую, статистическую и иную отчетность, дополнительно предоставляе-

мые им сведения, а также средства массовой информации и другие источники, кото-

рые банк определяет самостоятельно. То есть банку в нормативном порядке вменяется

обязанность добывать из самых разных источников информацию, необходимую и

достаточную для формирования профессионального суждения о размере расчетного

резерва. При этом он обязан также всю такую информацию о каждом заемщике фик-

сировать в специальном досье, а это досье должно быть доступно органам управле-

ния, службам внутреннего контроля банка, аудиторам и органам надзора.

Банк формирует (регулирует) резерв на момент получения информации о появ-

лении (изменении) кредитного риска и/или качества обеспечения ссуды. При изме-

нении финансового положения заемщика, изменении качества обслуживания ссуды,

а также при наличии иных сведений о рисках заемщика банк обязан реклассифици-

ровать ссуду и при наличии оснований уточнить размер резерва.

Банк также в порядке, установленном его соответствующим уполномоченным

органом (органами), документально оформляет и включает в досье заемщика новую

информацию о нем, включая профессиональное суждение об уровне кредитного

риска по ссуде, информацию об анализе, по результатам которого вынесено такое

суждение, заключение о результатах оценки финансового положения заемщика,

расчет резерва. Указанные документы составляются:

• по ссудам, предоставленным физическим лицам, — не реже

1

раза в квартал

(по состоянию на отчетную дату);

• в отношении юридическрсс лиц, не являющихся кредитными организациями, —

не реже

1

раза в квартал (по состоянию на дату, следующую за отчетной);

• по ссудам, предоставленным кредитным организациям, — не реже 1 раза в

месяц (по состоянию на отчетную дату).

При изменении суммы основного долга по ссуде размер резерва регулируется на

момент изменения указанной суммы, в том числе в случае ее изменения в связи с

изменением курса иностранной валюты к рублю, в которой была выдана ссуда, —

не реже

1

раза в месяц (на отчетную дату).

Что касается финансового положения заемщика, то в соответствии с рассматри-

ваемым Положением оно оценивается по методике (методикам), включенной во

внутрибанковские документы, о которых речь шла ранее. При этом примерный (и

очень обширный) перечень информации, которую банк может использовать для

анализа финансового положения заемщика, приведен в приложении 2 к Положению,

а перечень показателей, используемых для такого анализа, и порядок их расчета

банк определяет самостоятельно в зависимости от отрасли и сферы деятельности

заемщика, от конкретных задач анализа с учетом всей имеющейся информации.

В документе ЦБ (п. 3.3) записано, что финансовое положение заемщика оце-

нивается:

• как хорошее^ если комплексный анализ производственной и финансово-

хозяйственной деятельности заемщика и все иные сведения о нем свидетельствуют

о стабильности производства, положительной величине чистых активов, рентабель-

ности и платежеспособности и отсутствуют какие-либо явления (тенденции), спо-

Глава 20. Банк на рынке кредитов 517

собные негативно повлиять на финансовую устойчивость заемщика в перспективе

(существенное снижение темпов роста объемов производства, показателей рентабель-

ности, значительный рост кредиторской и/или дебиторской задолженности и др.);

• как среднее (не лучше), если анализ деятельности заемщика и/или иные све-

дения о нем свидетельствуют об отсутствии прямых угроз его текущему финансо-

вому положению, однако присутствуют негативные явления (тенденции), которые в

обозримой перспективе (год или менее) могут привести к финансовым трудностял^,

если заемщик не примет меры, позволяющие улучшить ситуацию;

• как плохое, если заемщик признан банкротом либо если он является устой-

чиво неплатежеспособным, а также если анализ деятельности заемщика и/или иные

сведения о нем свидетельствуют об угрожающих негативных явлениях (тенденци-

ях),

вероятным результатом которых могут явиться его банкротство либо устойчи-

вая неплатежеспособность заемщика (убытки, отрицательная величина либо суще-

ственное сокращение чистых активов, существенное падение объемов производства,

значительный рост кредиторской и/или дебиторской задолженности и т.п.).

Требования к определению качества ссуд и величины резерва

В Положении № 254 указано, что в зависимости от качества обслуживания за-

емщиком долга ссуды следует относить в одну из трех категорий: хорошо обслу-

живаемая; обслуживаемая средне; неудовлетворительно обслуживаемая.

Обслуживание долга по ссуде может быть признано хорошим, если:

• платежи по основному долгу и процентам осуществляются своевременно и в

полном объеме;

• имеется только единичный случай просроченных платежей по основному

долгу и/или процентам в течение последних 180 календарных дней, в том числе: по

ссудам, предоставленным юридическим лицам, — до пяти календарных дней; по

ссудам, предоставленным физическим лицам, — до 30 календарных дней.

Обслуживание долга должно быть признано неудовлетворительным, если:

• имеются просроченные платежи по основному долгу и/или по процентам в

течение последних 180 календарных дней: по ссудам, предоставленным юридиче-

ским лицам, — свыше 30 дней; по ссудам, предоставленным физическим лицам, —

свыше 60 дней;

• ссуда реструктурирована и по ней имеются просроченные платежи по основному

долгу и/или по процентам, а финансовое положение заемпщка оценивается как плохое;

• ссуда предоставлена заемщику прямо либо косвенно j(4epe3 третьих лиц) в

целях погашения долга по ранее полученной ссуде, либо банк прямо или косвенно

принял на себя риск потерь в связи с предоставлением денег заемщику, чье финан-

совое положение не может быть оценено выше среднего при условии, что ранее вы-

данная ссуда была отнесена по качеству обслуживания долга к категории ссуд со

средним обслуживанием, либо при наличии просроченных платежей по новой ссуде.

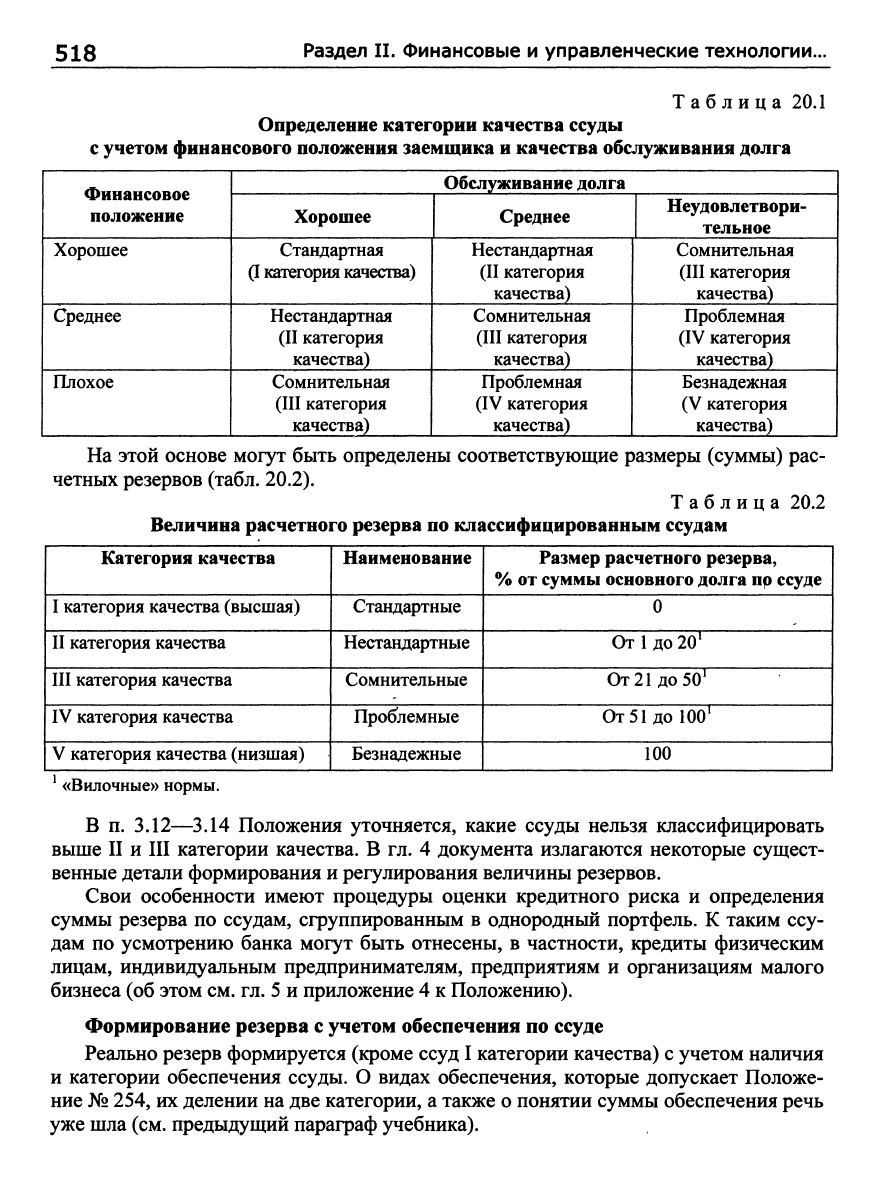

Сформулированные профессиональные суждения о финансовом положении за-

емщика и о качестве обслуживания им долга позволяют путем комбинаций двух

данных критериев определить категорию качества (вероятность обесценения) каж-

дой конкретной ссуды (табл. 20.1).

518

Раздел П. Финансовые и управленческие технологии...

Таблица 20.1

Определение категории качества ссуды

с учетом финансового положения заемщика и качества обслуживания долга

Финансовое

положение

Хорошее

Среднее

Плохое

Обслуживание долга

Хорошее

Стандартная

(I категория качества)

Нестандартная

(II категория

качества)

Сомнительная

(III категория

качества) {

Среднее

Нестандартная

(II категория

качества)

Сомнительная

(III категория

качества)

Проблемная

(IV категория

качества)

1 Неудовлетвори-

1 тельное

Сомнительная

(III категория

качества)

Проблемная

(IV категория

качества)

Безнадежная

(V категория

качества)

На этой основе могут быть определены соответствующие размеры (суммы) рас-

четных резервов (табл. 20.2).

Таблица 20.2

Величина расчетного резерва по классифицированным ссудам

Категория качества

I категория качества (высшая)

II категория качества

III категория качества

IV категория качества

V категория качества (низшая)

Наименование

Стандартные

Нестандартные

Сомнительные

Проблемные

Безнадежные

Размер расчетного резерва,

% от суммы основного долга пр ссуде

0

От1до20'

От

21

до 50'

От

51

до 100'

100

«Вилочные» нормы.

В п.

3.12—3.14

Положения уточняется, какие ссуды нельзя классифицировать

выше II и III категории качества. В гл. 4 документа излагаются некоторые сущест-

венные детали формирования и регулирования величины резервов.

Свои особенности имеют процедуры оценки кредитного риска и определения

суммы резерва по ссудам, сгруппированным в однородный портфель. К таким ссу-

дам по усмотрению банка могут быть отнесены, в частности, кредиты физическим

лицам, индивидуальным предпринимателям, предприятиям и организациям малого

бизнеса (об этом см. гл. 5 и приложение 4 к Положению).

Формирование резерва с учетом обеспечения по ссуде

Реально резерв формируется (кроме ссуд I категории качества) с учетом наличия

и категории обеспечения ссуды. О видах обеспечения, которые допускает Положе-

ние № 254, их делении на две категории, а также о понятии суммы обеспечения речь

уже шла (см. предыдущий параграф учебника).

Глава 20. Банк на рынке кредитов 519

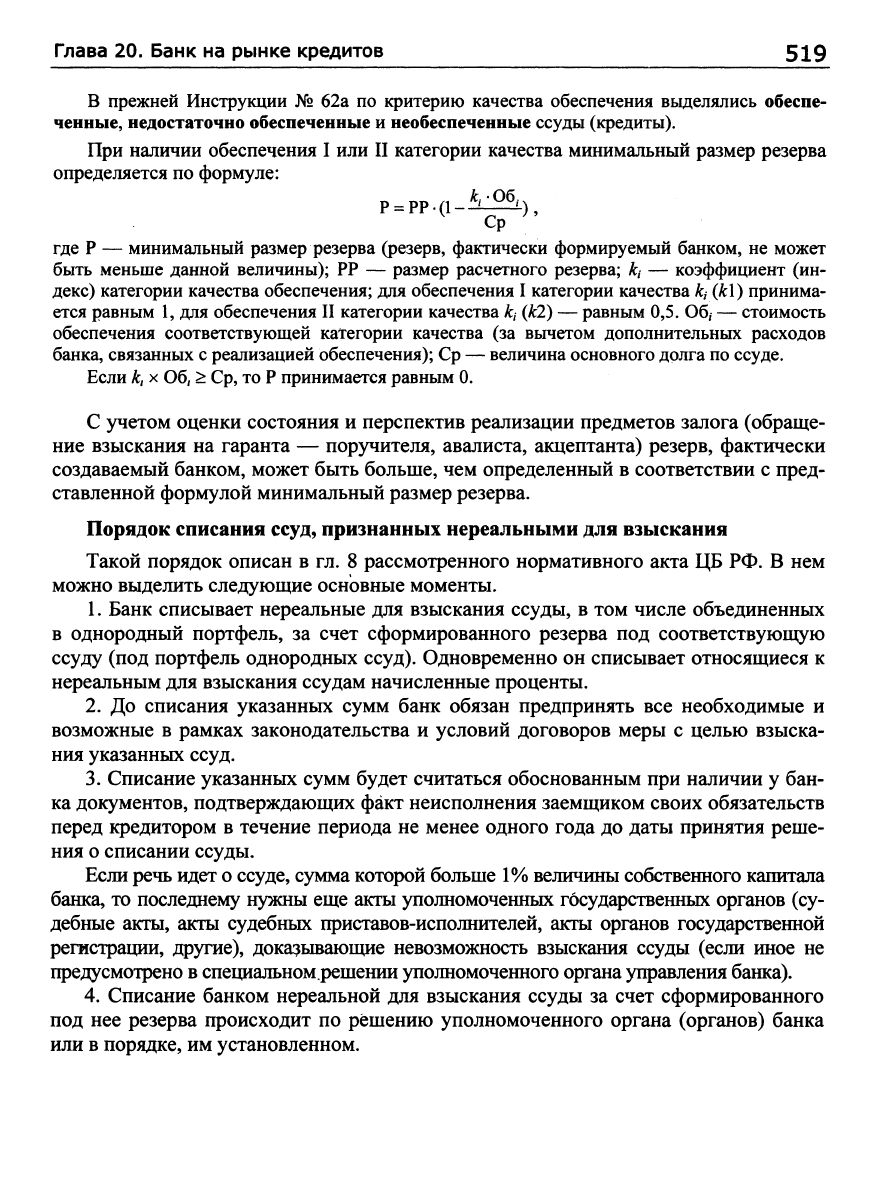

В прежней Инструкции № 62а по критерию качества обеспечения вьщелялись обеспе-

ченные, недостаточно обеспеченные

и

необеспеченные ссуды (кредиты).

При наличии обеспечения I или II категории качества минимальный размер резерва

определяется по формуле:

P = PP.(1_A_26L),

Ср

где Р — минимальный размер резерва (резерв, фактически формируемый банком, не может

быть меньше данной величины); РР — размер расчетного резерва; ki — коэффициент (ин-

декс) категории качества обеспечения; для обеспечения I категории качества

kj

{к\) принима-

ется равным

1,

для обеспечения II категории качества

kt

{kl)

—

равным 0,5.

Об,

—

стоимость

обеспечения соответствующей категории качества (за вьгаетом дополнительных расходов

банка, связанных

с

реаиизацией обеспечения);

Ср —

величина основного долга

по

ссуде.

Если

к^

X

Об,

>

Ср,

то

Р

принимается равным 0.

С учетом оценки состояния и перспектив реализации предметов залога (обраще-

ние взыскания на гаранта — поручителя, авалиста, акцептанта) резерв, фактически

создаваемый банком, может быть больше, чем определенный в соответствии с пред-

ставленной формулой минимальный размер резерва.

Порядок списания ссуд, признанных нереальными для взыскания

Такой порядок описан в гл. 8 рассмотренного нормативного акта ЦБ РФ. В нем

можно выделить следующие основные моменты.

1.

Банк списывает нереальные для взыскания ссуды, в том числе объединенных

в однородный портфель, за счет сформированного резерва под соответствующую

ссуду (под портфель однородных ссуд). Одновременно он списывает относящиеся к

нереальным для взыскания ссудам начисленные проценты.

2.

До списания указанных сумм банк обязан предпринять все необходимые и

возможные в рамках законодательства и условий договоров меры с целью взыска-

ния указанных ссуд.

3.

Списание указанных сумм будет считаться обоснованным при наличии у бан-

ка документов, подтверждающих факт неисполнения заемщиком своих обязательств

перед кредитором в течение периода не менее одного года до даты принятия реше-

ния о списании ссуды.

Если речь идет о ссуде, сумма которой больше

1%

величины собственного капитала

банка, то последнему нужны еще акты уполномоченных государственных органов (су-

дебные акты, акты судебных приставов-исполнителей, акты органов государственной

регистрации, другие), доказывающие невозможность взыскания ссуды (если иное не

предусмотрено в специальномрешении уполномоченного органа управления банка).

4.

Списание банком нереальной для взыскания ссуды за счет сформированного

под нее резерва происходит по решению уполномоченного органа (органов) банка

или в порядке, им установленном.