Тавасиев А.М. Банковское дело. Управление и технологии

Подождите немного. Документ загружается.

Глава 21

КРЕДИТОВАНИЕ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Цель .проектов предприятий реального сектора — как правило, осуществление

крупных капитальных вложений в техническое перевооружение производства или

создание новых конкурентоспособных производств. Реализащш таких проектов —

достаточно сложный и продолжительный процесс, занимающий нередко не один год.

В условиях нехватки бюджетных средств все большую актуальность приобретает раз-

витие банковского кредитования реализации инвестиционных проектов. В данном

случае речь должна идти о развитии средне- и долгосрочного кредитования, являюще-

гося для российских банков делом как проблематичным, так и перспективным.

Мировая банковская практика располагает немалым опытом средне- и долго-

срочного кредитования предприятий. Более того, развивается и проектное кредито-

вание — относительно новая форма заимствования средств, имеющая хорошие пер-

спективы и в России.

21.1-

Кредитование инвестиционных проектов

и его специфика

Понятие проектного кредитования

Под проектным кредитованием, иногда называемым также «проектное финан-

сирование», понимается долгосрочное финансирование отдельных самостоятельных

инвестиционных проектов без дополнительного привлечения средств участников

проекта — промышленных и других предприятий. Предполагается, что основой для

кредитования в дальнейшем станет прибыль — отдача от вложенных средств. До-

полнительное использование возможностей инвесторов допускается лишь в отдель-

ных случаях и/или для отдельных сфер (передача ноу-хау эксплуатации, закупка и

сбыт определенных видов продукции). Платежеспособность и прочие характеристи-

ки организаций-инвесторов в принципе могут не приниматься во внимание. На

практике банки дотошно проверяют инвесторов, чтобы выяснить, насколько они в

состоянии поддержать проект, в том числе в долгосрочном аспекте (сроки креди-

тов).

В дальнейшем показатели движения наличности (cash flow), включая разницу

между наличными поступлениями и платежами, не рассматриваются в качестве

единственного критерия для финансирования. Гарантии ввода объекта в строй, на-

чала его эксплуатации и последующего развития, субсидии на старте, обязательства

по обеспечению всем необходимым, гарантии по поставкам необходимой продук-

ции третьими лицами образуют сложное переплетение отношений между инвесто-

рами, банками и другими участниками. Определяющее значение имеют масштабы

проекта. Его эффективное структурирование возможно только при определенном

минимуме инвестиций.

Таким образом, в основе проектного кредитования лежит идея финансирова-

ния инвестиционных проектов за счет доходов, которые принесет создаваемое

или реконструируемое предприятие в будущем. За счет этих доходов обеспечива-

Глава 21. Кредитование инвестиционных проектов 521

ется организуемое банками финансрфование и возвратность инвестиций. Данное

направление банковской деятельности считается в мировой практике особенно акту-

альным для тех стран и регионов, которые нуждаются в расширении и модерниза-

ции производственных мощностей капиталоемких отраслей промышленности (топ-

ливно-энергетический комплекс, отрасли добывающей и перерабатывающей про-

мышленности).

При проектном кредитовании (ПК) основным обеспечением выдаваемых бан-

ками кредитов служит сам инвестиционный проект, т.е. доходы, которые будут по-

лучены в ходе эксплуатации создаваемого или реконструируемого предприятия в

будущем.

Р1нвестиционное, или проектное (от лат. projectus — «брошенный вперед»), кредитование —

относительно новая форма заимствования средств. Однако главная идея этого вида кредито-

вания не нова. Кредитование инвестиционных проектов возникло и развилось из такого вида

банковской практики, как кредитование с условием погашения кредита произведенной про-

дукцией. Например, средства, необходимые для разработки газовых и нефтяных месторож-

дений, банки предоставляли в кредит под запасы газа, нефти. Кредит погашался после начала

добычи (с момента ввода объекта в эксплуатацию) за счет поступлений от продаж. Банки при

этом несли риск, связанный с недостаточностью запасов месторождений для погашения дол-

га и процентов. Позднее, в 70-е гг. XX в., при помощи инвестиционного кредитования увели-

чились инвестиции в энергетические отрасли и отрасли сырьевой промышленности. Пред-

приятия данных отраслей имели высокую потребность в капиталовложениях и относительно

высокую прибыль, что привлекало инвесторов.

До 1980-х гг. вложения в энергетические и сырьевые проекты, особенно в разработку

нефтяных месторождений, были преобладающими на рынке проектных кредитов. Но падение

цен на нефть оказало негативное влияние на данную отрасль и на инвестиции в нее. С этого

времени, хотя сырьевые и энергетические проекты и продолжали занимать доминирующие

позиции, кредиторы стали искать другие отрасли вложения своих средств. Так, они проявля-

ют интерес к телекоммуникациям, высоким технологиям и др.

Исторически сложилось так, что доминирующее место на рынке инвестиционных креди-

тов в начале его существования занимали несколько американских и канадских банков. Но

вскоре в связи с развитием нефтедобычи в Северном море к ним присоединились британские

банки, которые быстро сумели перенять опыт своих североамериканских коллег в нетради-

ционном тогда виде кредитования. Английские банки быстро организовали соответствую-

щую подготовку персонала и получили несомненное конкурентное преимущество в Европе.

Это стимулировало развитие инвестиционного кредитования в банковской среде других раз-

витых стран: Германии, Франции, Нидерландов, а также Японии. В настоящее время банки

указанных государств являются лидерами мирового рынка проектного кредитования.

К настоящему времени уже осуществлено множество проектов как на Западе, так и в

развивающихся странах. Среди них есть как «провальные» (например, строительство Панам-

ского канала), так и удачные. Один из самых ярких проектов — строительство Евротоннеля,

соединившего Англию с континентальной Европой. Этот проект, в котором участвовало

198 банков, базировался на средствах частного сектора. Общий объем кредитов составил

около 7 млрд ф. ст. Кредиты погашаются за счет сборов за пользование тоннелем.

В последнее десятилетие механизм инвестиционного кредитования широко использовал-

ся в международной практике. Так, Международный ба^1к реконструкции и развития (МБРР)

широко использует названный механизм для оказания финансовой помощи странам, включая

восточноевропейские, которые обладают богатыми природными ресурсами, но испытывают

недостаток капитала.

522 Раздел П. Финансовые и управленческие технологии...

Критерии целесообразности проектного кредитования

В реальной практике кредиторы, рассматривая вопросы использования меха-

низма ГТК и участия в нем, принимают решения исходя из технической и экономи-

ческой жизнеспособности предложенного инвестиционного проекта. При оценке

таких проектов учитываются критерии, которые подтверждают, что: кредитный

риск больше, чем капитальный риск; ТЭО и финансовый план удовлетворительны;

источники и стоимость используемых продукции и сырья гарантированы; проект

обеспечен топливом по приемлемым ценам; существует рынок для будущего товара

проекта, а транспортировка до рынка возможна по приемлемым ценам; строитель-

ные материалы можно приобрести по ожидаемым ценам; подрядчик, пользователь и

управленческий персонал опытны и надежны; проект не включает неапробирован-

ную технологию; контракты между партнерами и другими заинтересованными сто-

ронами заключены, а лицензии и разрешения получены; нет риска экспроприации,

страховой и суверенный риски учтены; валютные риски распределены; основные

поручители сделали взносы капитала; проект имеет ценные активы (дополнительное

обеспечение); обеспечено надлежащее качество поставляемых ресурсов и активов;

предусмотрено соответствующее страховое покрытие; учтен и распределен форс-

мажорный риск, риски задержек (в поставках, строительстве и пр.) и роста издер-

жек; проект будет иметь удовлетворяющие инвесторов показатели; реалистично

спрогнозированы показатели инфляции и процентной ставки.

Обобщая все многочисленные критерии, можно назвать два основных требова-

ния,

предъявляемых участниками к инвестиционному проекту.

Экономичность. Банковские критерии экономичности проекта проверяются на

моделях cash flow. При заключении договоров по вопросам строительства, финанси-

рования, предостаЕ|ления концессий и т.д. инвесторы руководствуются и обосновы-

вают свои планы собственными сценариями продолжительности строительства и

соответствующих затрат, развития инфляции, размеров финансирования, эксплуата-

ционных расходов и т.д.

Понятно, что самостоятельная оценка банком рисков не во всем совпадает с про-

гнозами и выводами инвесторов. Для банка проект должен быть оправдан и с уче-

том таких факторов развития, которые не всеми принимаются во внимание. При

этом цель состоит в том, чтобы сохранить заинтересованность инвесторов в реали-

зации проекта и не допустить прекращения их участия в нем до возврата банкам

предоставленных кредитов.

Общий интерес. При проектном финансировании время, в течение которого от-

носительно точно могут прогнозироваться экономические результаты, всегда значи-

тельно короче, чем срок кредитов. Банк з^итывает это двояким образом. Он может

так осторожно сформулировать рамочные показатели прогноза cash flow, чтобы соз-

дать «буфер безопасности» для последующего возврата кредитов. Другая возмож-

ность адекватно реагировать на указанное обстоятельство связана с объединяющим

всех участникрв интересом, т.е. с одинаковой в долгосрочном плане направленно-

стью интересов всех участников проекта. Если такая направленность имеется и дос-

таточно стабильна, то банк может участвовать в проекте.

Глава 21. Кредитование инвестиционных проектов 523

Инвесторы на Западе имеют, как правило, 20—40% собственных средств, необходимых

для финансирования проектов; остальные 60—80% в виде кредитов предоставляют банки.

Другие требования к проекту могут относиться, например, к менеджменту свя-

занных с ним рисков.

Конкретный инвестиционный проект далеко не всегда соответствует всем вы-

шеназванным критериям. Но необходимость в ряде из них отпадает, если учредите-

ли найдут гаранта, желающего и способного принять финансовые риски и связанные

с ними издержки.

Принципы, виды и особенности проектного кредитования

Названные выше критерии позволяют выделить пять основных принципов, не-

обходимых для успеха проектного кредитования: жизнеспособность проекта; уча-

стие в нем опытных, сильных и добросовестных партнеров; учет и распределение

всех рисков проекта; урегулирование правовых аспектов; разработка конкретных!

скоординированных планов действий и наличие качественного бизнес-плана реали-

зации проекта.

Особую роль при проектном кредитовании в условиях России играет распреде-

ление рисков между участниками проекта (например, путем диверсификации или

выставления гарантий). Возможно различное распределение рисков между учреди-

телями и кредиторами.

В мировой практике принято различать три основных вида ПК: кредитование с

правом полного регресса — кредитор сохраняет право полной компенсации относи-

тельно всех обязательств заемщика; кредитование с правом частичного регресса —

кредиторы имеют ограниченное право перевода на заемщика ответственности за

погашение кредита; кредитование без права регресса — кредиторы берут на себя

большинство рисков.

Если кредитору удается сохранить за собой право полного регресса к )^редите-

лю-цнициатору относительно всех обязательств по проекту, то кредит приравнива-

ется к обычному обеспеченному кредиту. В этом случае фактически не выполняется

указанный выше принцип ПК — о разделении рисков, так как учредитель несет от-

ветственность по всем рискам проекта. Данный вид ПК является наиболее простым

и его можно организовать относительно быстро и дешево. Он применяется, в част-

ности, когда проект небольшой (не нуждается в дополнительных расходах) или яв-

ляется частью более крупного проекта.

Наиболее распространено ПК с правом частичного регресса; в этом случае все

риски проекта распределяются между участниками таким образом, чтобы каждый

риск был принят той стороной, которая сможет наилучшим образом его оценить и

застраховать.

ПК существенно отличается от других форм (способов) кредитования. Можно

выделить следующие его специфические особенности.

При ПК в качестве кредиторов могут выступать субъекты разных форм кредита —

как банковского, так и товарного и коммерческого; кредиторами здесь помимо бан-

ков могут быть предприятия — поставщики и покупатели продукции, государствен-

ные органы, пенсионные фонды, инвестиционные и лизинговые компании и др. От-

524 Раздел П. Финансовые и управленческие технологии...

сюда вытекает еще одна особенность ПК — возможность использования нескольких

источников заемного капитала, что нередко является необходимым условием реали-

зации крупных проектов. При этом может быть получен доступ к более выгодным

источникам кредита, таким, как средства международных финансовых рынков, го-

сударственные программы кредитования экспорта, долгосрочные кредиты МБРР,

Европейского банка реконструкции и развития (ЕБРР).

Привлечение широкого круга кредиторов способствует организации ими сршдиката

(консорциума), где один из крупных и авторитетных кредиторов выступает в качестве

кредитора-агента, представляющего интересы синдиката; заемные средства обьшно пе-

редаются специально создаваемой самостоятельной управляющей компании.

Отличительная черта ПК — возможность привлечения капитала в больших объ-

емах и с высоким финансовым рычагом (левериджем), а потому и с повышенным

риском. Для малых компаний доступ к кредиту больших размеров и с высоким ле-

вериджем практически закрыт.

Важная особенность ПК и его серьезное преимущество состоит в том, что оно

дает учредителям возможность переносить часть своих рисков на других участников

проекта, тогда как при обычном кредитовании последние несли бы всю ответствен-

ность за возврат кредита в одиночку.

Явным преимуществом для учредителей является и возможность получения

кредита без отражения задолженности на своем балансе, поскольку она относится на

баланс специальной компании. В результате кредит не ухудшает показатели финан-

сового состояния yчpeдиteля. Такие обязательства, как гарантия планомерного за-

вершения строительства, залог и другие, обычно носящие временный характер, вы-

деляются отдельной строкой за балансом учредителя и исчезают из него по истече-

нии срока их действия. Поэтому ущерб балансу и показателям платежеспособности

учредителя наносится меньший, чем при получении обычч;ого кредита.

То,

что банк берет на себя часть рисков проекта, обусловливает некоторые особен-

ности ПК, которые с точки зрения учредителей являются недостатками по сравнению с

обычным кредитованием. Так, стоимость ПК выше стоимости обычного кредитования.

Процент за проектный кредит складывается из рьшочной процентной ставки, комиссий

за обязательство предоставить кредит и за резервирование средств, а также из надбавки

к базовой ставке процента за согласие банка взять на себя

часть

рисков проекта.

Банк имеет право запросить различную информацию о проекте: технические дан-

ные;

расчеты прибыли, затрат, себестоимости продукции и т.п.; потребовать провести

экспертизу с привлечением независимых экспертов. Может сложиться ситуация, ко-

гда банки-кредиторы одобряют в принципе данный инвестиционный проект, их удов-

летворяет представленное ТЭО, однако всегда есть вопросы, касающиеся практиче-

ской реализации проекта. В условиях России такие вопросы могут приобретать осо-

бую остроту и специфические оттенки. Поэтому для учредителей и организаторов

решающее значение приобретает качественный бизнес-план реализации проекта.

Итак, ПК отличается от других форм кредитования тем, что: 1) основой погаше-

ния кредитного долга и уплаты процентов за кредит здесь служат доходы от реали-

зации данного проекта; 2) риски проекта распределяются между широким кругом

участников; 3) у банков есть возможность организовать «забалансовое» кредитова-

ние учредителя проекта; 4) есть возможность одновременного использования не-

Глава 21. Кредитование инвестиционных проектов 525

скольких источников заемного капитала; 5) заелШые средства под проект получает

специально созданная компания; 6) стоимость (цена) проектного кредитования дос-

таточно высока. Кроме того, выдача инвестиционных кредитов имеет еще одну важ-

ную особенность, связанную с их обеспечением (см. далее).

Перечисленные особенности ПК требуют от его участников тщательной работы

на предынвестиционной фазе проекта, предполагакзт подготовку качественного

бизнес-плана и разработку мер по его реализации, что позволит принять обосно-

ванные и взвешенные решения о целесообразности применения данной формы кре-

дитования и участии в проекте.

Традиционные и новые виды обеспечения

при инвестиционном кредитовании предприятий

Проблема обеспечения кредита, получаемого заемщиком в банке, не нова, одна-

ко по мере развития общественного производства возрастает не только актуальность

данной проблемы, но и сложность выбора приемлемых для практики вариантов ее

решения, что наиболее рельефно проявляется на капиталоемком рынке средне- и

долгосрочного кредитования инвестиционньпс проектов. В этой связи анализ обес-

печения соответствующих кредитов — одна из ключевых проблем, над которой

должны думать банковские специалисты.

Это предполагает решение совокупности взаимосвязанных задач. И в первую

очередь необходимо получить четкое представление о наиболее вероятном измене-

нии во времени качества и цены предлагаемого предмета обеспечения. При выдаче

краткосрочных кредитов в решении подобной задачи практически нет необходимо-

сти (как правило, за короткий период времени качество обеспечения не может суще-

ственно измениться). Совсем иное дело, когда необходимо понять, что может про-

изойти с предметами обеспечения в ближайшие год, два или больше лет.

Здесь необходимо будет принять во внимание множество факторов, таких, как

вид обеспечения, кто его предоставляет, форма и содержание кредитного договора,

дополнительные условия, связанные с предоставляемым обеспечением, и др. Но в

любом случае ясно, что качество основных видов обеспечения, принимаемых бан-

ками, с течением времени, как правило, снижается. Возможны, конечно, случаи воз-

растания стоимости заложенного имущества по сравнению с ее величиной в момент

заключения кредитного договора (такое может произойти с недвижимостью, от-

дельными ценными бумагами, драгоценными металлами и некоторыми другими ви-

дами имущества), но это скорее исключение из правила.

Это означает, что российскому банку, решающему выдавать или нет инве-

стиционный кредит, вряд ли стоит рассчитывать на сохранение к концу пред-

полагаемого срока кредитования достаточно высокого качества и цены тради-

ционных видов обеспечения кредитов. Кроме того необходимо учитывать, что у

заемщика не всегда имеется объективная возможность предоставить качественное

обеспечение в материальном виде. Средства, которые ему необходимы, могут не

покрываться действительной стоимостью залога, даже если в него будут переда-

ваться все приобретаемое оборудование и строящиеся сооружения (в случае неудач-

ного развития бизнеса они скорее всего попадут в разряд малоликвидных).

Однако отказываясь кредитовать сложные инвестиционные проекты, банк рис-

кует оказаться вне пределов перспективного рынка. Следовательно, в случае средне-

526

Раздел П. Финансовые и управленческие технологии..

и долгосрочного кредитования предприятий необходглмо искать новые виды обес-

печения, позволяющие если не заменить, то хотя бы дополнить традиционные их

виды,

И в принципе это возможно.

Работники банка, принимая сложные решения, должны опираться в первую оче-

редь на свою уверенность в успехе реализации предложенного потенциальным заем-

щиком проекта. Это подразумевает как хорошее понимание существа проекта, так и

наличие необходимых знаний для анализа и самостоятельной оценки перспектив его

практической реализации. В таком сл)^ае специалистам банка необходимо руково-

дствоваться более широкими, чем обычно принято, представлениями о видах обеспе-

чения долгосрочных кредитов и их качестве.

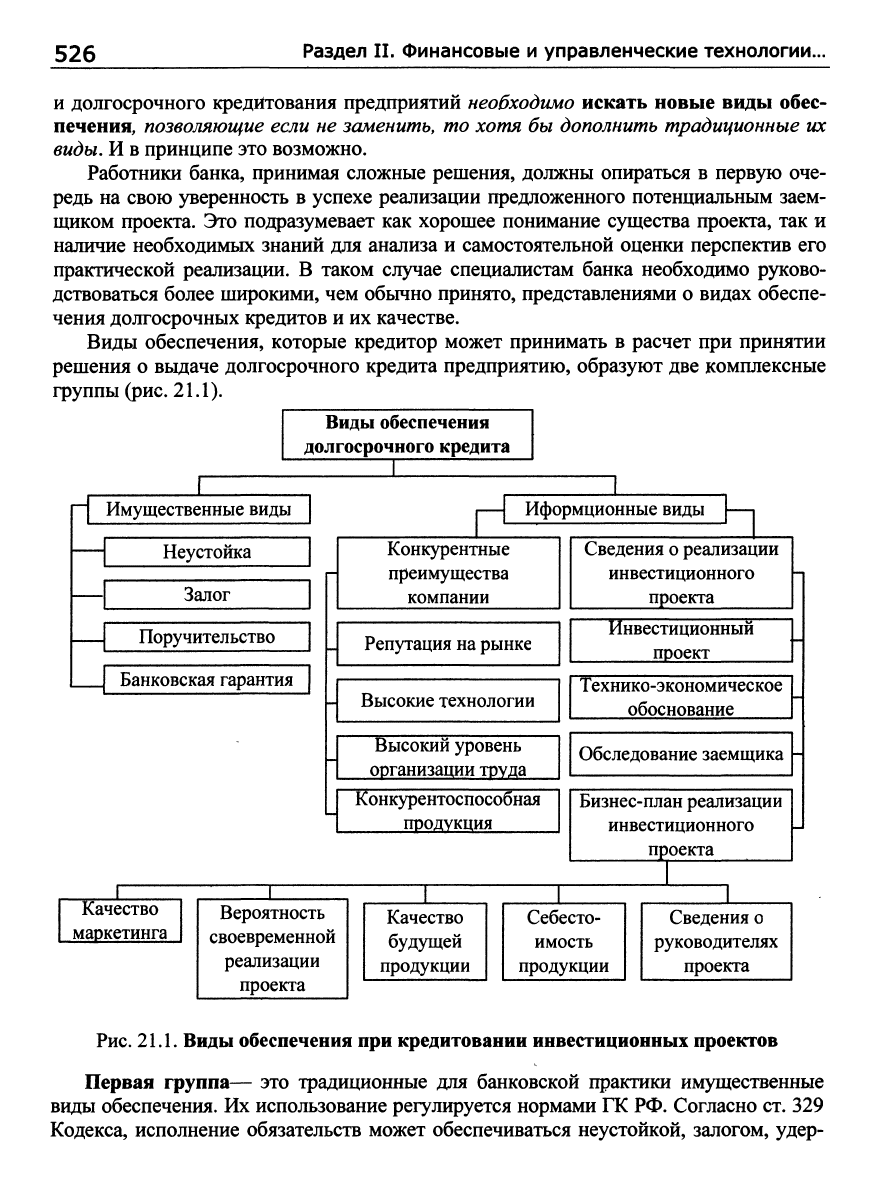

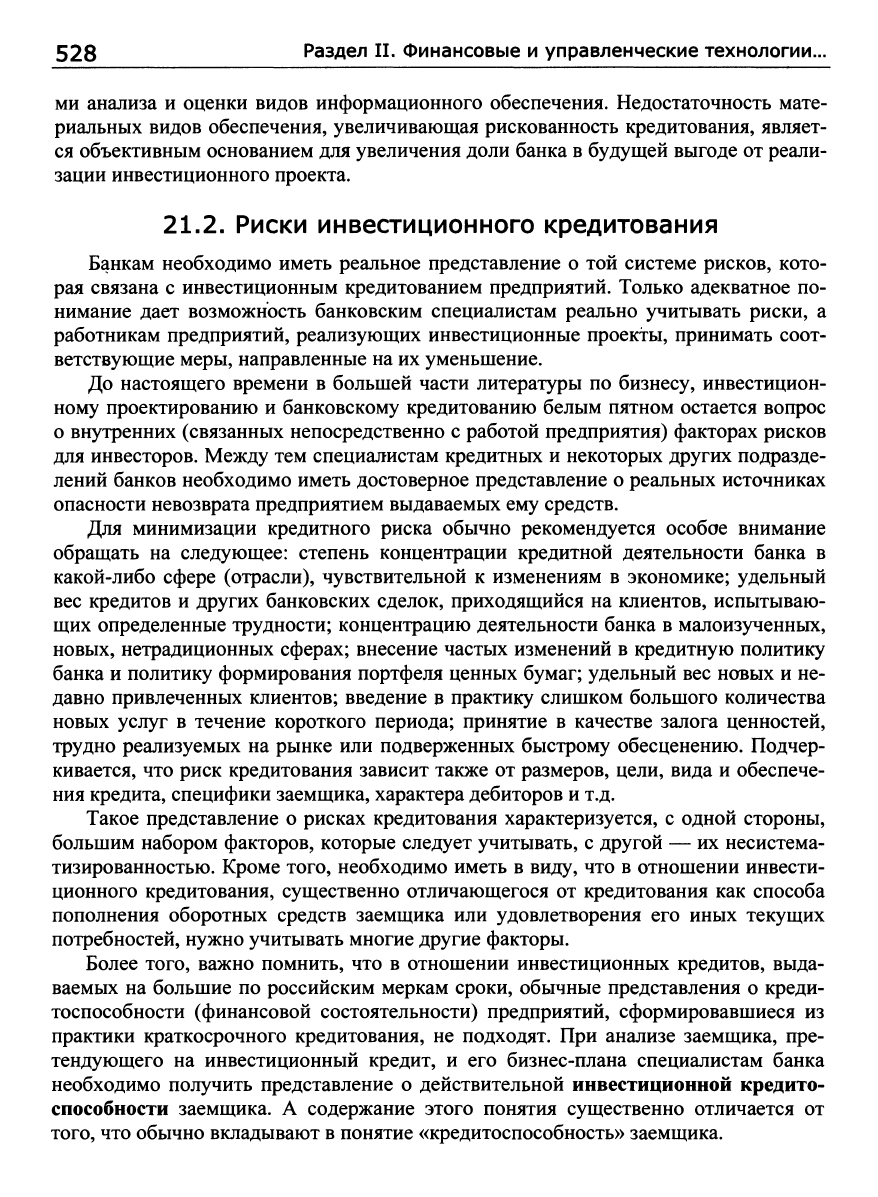

Виды обеспечения, которые кредитор может принимать в расчет при принятии

решения о выдаче долгосрочного кредита предприятию, образуют две комплексные

группы (рис. 21.1).

Виды обеспечения

долгосрочного кредита

I

Имущественные виды

Неустойка

Залог

Поручительство

Ц Репутация на рынке

Банковская гарантия

Иформционные виды

Конкурентные 1

преимущества

компании 1

1 Сведения 0 реализации

инвестиционного

1 проекта

Инвестиционный

проект

Н Высокие технологии

Технико-экономическое

обоснование

Высокий уровень

организации труда

Обследование заемщика Н

Конкурентоспособная

продукция

Бизнес-план реализации

инвестиционного

проекта

X

Качество

маркетинга

Вероятность

своевременной

реализации

проекта

I

Качество

будущей

продукции

Себесто-

имость

продукции

Сведения

о

руководителях

проекта

Рис. 21.1.

Виды обеспечения при кредитовании инвестиционных проектов

Первая группа— это традиционные для банковской практики имущественные

виды обеспечения. Их использование регулируется нормами ПС РФ. Согласно ст. 329

Кодекса, исполнение обязательств может обеспечиваться неустойкой, залогом, удер-

Глава 21. Кредитование инвестиционных проектов 527

жанием имущества должника, поручительством, банковской гарантией, задатком и

другими способами, предусмотренными в законе или договоре. Очевидно, что не все

из перечисленных способов одинаково значимы для обеспечения долгосрочных инве-

стиционных кредитов. В то же время законодатель оставил субъектам кредитной

сделки возможность использовать в качестве обеспечения и другие способы. Тем са-

мым банку фактически дается право разрабатывать и предлагать заемщикам различ-

ные подходы, позволяющие определить и получить обеспечение, которое дало бы

банкирам уверенность в успехе данного проекта, достаточную для вьщеления кредита.

Вторая группа видов обеспечения, как правило, не может быть оценена кон-

кретной денежной суммой, которую кредитор может получить в случае невыполне-

ния заемщиком своих обязательств по кредитному договору. Более того, некоторые

виды обеспечения вообще невозможно отделить от самого предприятия, реализую-

щего инвестиционный проект» и продать таковые или передать их в натуре. Но по-

лучение объективной информации о состоянии таких видов обеспечения дает бан-

ковским специалистам возможность достаточно надежно судить о вероятности ус-

пешной реализации инвестиционного проекта. Элементы данной группы можно ус-

ловно называть информационными видами обеспечения.

Внутри данной группы можно вьщелить подгруппы, относящиеся к двум раз-

ным, хотя и взаимосвязанным объектам.

1.

Конкурентные преимущества, приобретенные предприятием за время работы

на рынке, которые в деловом мире рассматриваются как достижения предприятия и

как залог его будущих новых успехов. Усиление подобных преимуществ, как прави-

ло,

свидетельствует о росте кредитоспособности предприятия, и наоборот. Получе-

ние объективной информации о динамике конкурентных преимуществ предприятия

позволяет судить о нем не хуже, чем анализ денежных потоков, но с той разницей,

что конкурентные преимущества — это более стабильный показатель, так как на-

званные преимущества складываются годами и даже десятилетиями и резко не ме-

няются, чего нельзя сказать о значениях конкретных денежных потоков, которые

могут резко возрасти или совсем иссякнуть за короткий промежуток времени.

2.

Сведения о реализации инвестиционного проекта — о самом проекте, техни-

ко-экономическом обосновании инвестиций и различных проведенных технико-

экономических исследованиях, результатах обследования заемщика специалистами

банка, результатах анализа бизнес-плана реализации инвестиционного проекта.

Из информации, которую можно получить из бизнес-плана, наиболее значимы

сведения и выводы о качестве маркетинга, вероятности своевременной реализации

проекта, качестве и себестоимости будущей продукции, сведения о руководителях

проекта. Особенно важно получить ясное представление о возможности достижения

необходимых потребительских свойств будущей продукции, образующих ее качест-

во,

и о себестоимости продукции, которую можно обеспечить, так как сочетание

именно этих показателей определяет конкурентоспособность будущей продукции, а

следовательно, возможность получения необходимой прибыли и тем самым — ус-

пех реализации всего проекта.

Таким образом, недостаточность предлагаемого заемщиком материального

обеспечения инвестиционного кредита банк не должен воспринимать как бесспор-

ное основание для отказа в таком кредите, если специалисты банка владеют метода-

528 Раздел П. Финансовые и управленческие технологии...

ми анализа и оценки видов информационного обеспечения. Недостаточность мате-

риальных видов обеспечения, увеличивающая рискованность кредитования, являет-

ся объективным основанием для увеличения доли банка в будущей выгоде от реали-

зации инвестиционного проекта.

21.2.

Риски инвестиционного кредитования

Банкам необходимо иметь реальное представление о той системе рисков, кото-

рая связана с инвестиционным кредитованием предприятий. Только адекватное по-

нимание дает возможность банковским специалистам реально учитывать риски, а

работникам предприятий, реализующих инвестиционные проекты, принимать соот-

ветствующие меры, направленные на их уменьшение.

До настоящего времени в большей части литературы по бизнесу, инвестицион-

ному проектированию и банковскому кредитованию белым пятном остается вопрос

о внутренних (связанных непосредственно с работой предприятия) факторах рисков

для инвесторов. Между тем специалистам кредитных и некоторых других подразде-

лений банков необходимо иметь достоверное представление о реальных источниках

опасности невозврата предприятием выдаваемых ему средств.

Для минимизации кредитного риска обычно рекомендуется особое внимание

обращать на следующее: степень концентрации кредитной деятельности банка в

какой-либо сфере (отрасли), чувствительной к изменениям в экономике; удельный

вес кредитов и других банковских сделок, приходящийся на клиентов, испытываю-

щих определенные трудности; концентрацию деятельности банка в малоизученных,

новых, нетрадиционных сферах; внесение частых изменений в кредитную политику

банка и политику формирования портфеля ценных бумаг; удельный вес новых и не-

давно привлеченных клиентов; введение в практику слишком большого количества

новых услуг в течение короткого периода; принятие в качестве залога ценностей,

трудно реализуемых на рынке или подверженных быстрому обесценению. Подчер-

кивается, что риск кредитования зависит также от размеров, цели, вида и обеспече-

ния кредита, специфики заемщика, характера дебиторов и т.д.

Такое представление о рисках кредитования характеризуется, с одной стороны,

большим набором факторов, которые следует учитывать, с другой — их несистема-

тизированностью. Кроме того, необходимо иметь в виду, что в отношении инвести-

ционного кредитования, существенно отличающегося от кредитования как способа

пополнения оборотных средств заемщика или удовлетворения его иных текущих

потребностей, нужно учитывать многие другие факторы.

Более того, важно помнить, что в отношении инвестиционных кредитов, выда-

ваемых на большие по российским меркам сроки, обычные представления о креди-

тоспособности (финансовой состоятельности) предприятий, сформировавшиеся из

практики краткосрочного кредитования, не подходят. При анализе заемщика, пре-

тендующего на инвестиционный кредит, и его бизнес-плана специалистам банка

необходимо получить представление о действительной инвестиционной кредито-

способности заемщика. А содержание этого понятия существенно отличается от

того,

что обычно вкладывают в понятие «кредитоспособность» заемщика.

Глава 21. Кредитование инвестиционных проектов

529

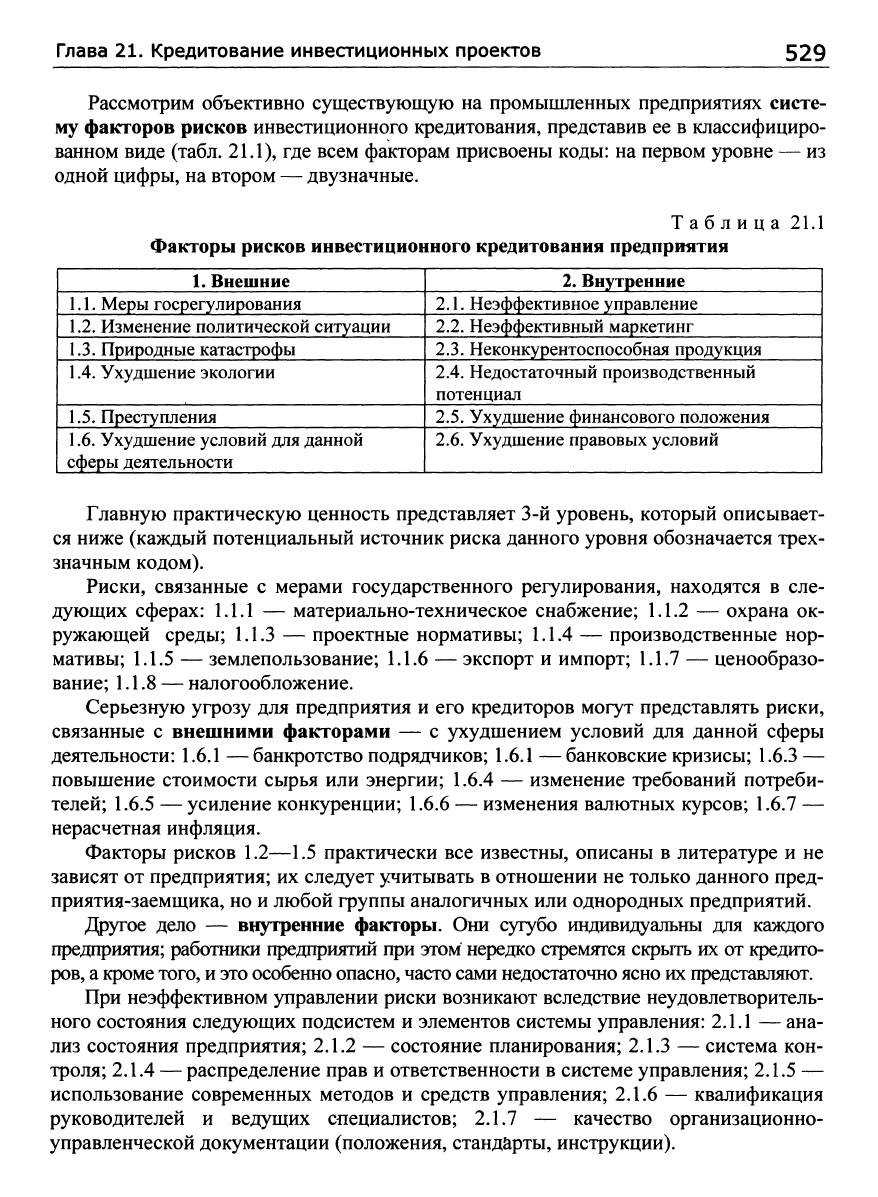

Рассмотрим объективно существующую на промышленных предприятиях систе-

му факторов рисков инвестиционного кредитования, представив ее в классифициро-

ванном виде (табл. 21.1), где всем факторам присвоены коды: на первом уровне — из

одной цифры, на втором — двузначные.

Таблица 21.1

Факторы рисков инвестиционного кредитования предприятия

1.

Внешние

1.1. Меры госрегулирования

1.2. Изменение политической ситуации

1.3. Природные катастрофы

1.4. Ухудшение экологии

1.5. Преступления

1.6. Ухудшение условий для данной

сферы деятельности

2.

Внутренние

2.1.

Неэффективное управление

2.2.

Неэффективный маркетинг

2.3.

Неконкурентоспособная продукция

2.4. Недостаточный производственный

потенциал

2.5.

Ухудшение финансового положения

2.6.

Ухудшение правовых условий

Главную практическую ценность представляет 3-й уровень, который описывает-

ся ниже (каждый потенциальный источник риска данного уровня обозначается трех-

значным кодом).

Риски, связанные с мерами государственного регулирования, находятся в сле-

дующих сферах: 1.1.1 — материально-техническое снабжение; 1.1.2 — охрана ок-

ружающей среды; 1.1.3 — проектные нормативы; 1.1.4 — производственные нор-

мативы; 1.1.5 — землепользование; 1.1.6 — экспорт и импорт; 1.1.7 — ценообразо-

вание; 1.1.8 — налогообложение.

Серьезную угрозу для предприятия и его кредиторов могут представлять риски,

связанные с внешними факторами — с ухудшением условий для данной сферы

деятельности: 1.6.1 —банкротство подрядчиков; 1.6.1 —банковские кризисы; 1.6.3 —

повышение стоимости сырья или энергии; 1.6.4 — изменение требований потреби-

телей; 1.6.5 —усиление конкуренции; 1.6.6 — изменения валютных курсов; 1.6.7 —

нерасчетная инфляция.

Факторы рисков

1.2—1.5

практически все известны, описаны в литературе и не

зависят от предприятия; их следует учитывать в отношении не только данного пред-

приятрад-заемщика, но и любой группы аналогичных или однородных предприятий.

Другое дело — внутренние факторы. Они сугубо индивидуальны для каждого

предприятия; работники предприятий при этом нередко стремятся скрыть их от кредито-

ров,

а кроме

того,

и

это особенно

опасно,

часто сами недостаточно ясно их представляют.

При неэффективном управлении риски возникают вследствие неудовлетворитель-

ного состояния следующих подсистем и элементов системы управления: 2.1.1 — ана-

лиз состояния предприятия; 2.1.2 — состояние планирования; 2.1.3 — система кон-

троля; 2.1.4 — распределение прав и ответственности в системе управления; 2.1.5 —

использование современных методов и средств управления; 2.1.6 — квалификация

руководителей и ведущих специалистов; 2.1.7 — качество организационно-

управленческой документации (положения, стандарты, инструкции).