Тавасиев А.М. Банковское дело. Управление и технологии

Подождите немного. Документ загружается.

530 Раздел П. Финансовые и управленческие технологии...

Отсутствие на предприятии, берущемся за инвестиционный проект, эффектив-

ного маркетинга почти наверняка создаст проблемы как с реализацией проекта, так

и с возвратом средств банку. Если на предприятии налажен маркетинг, то обяза-

тельно ведется работа по следующим направлениям (если нет, то это становится

источником риска для всех направлений): 2.2.1 — изучение потребителя; 2.2.2 —

исследование мотивов поведения потребителя; 2.2.3 — анализ рынка предприятия;

2.2.4 — исследование продукта; 2.2.5 — анализ форм и каналов реализации; 2.2.6 —

анализ объема товарооборота предприятия; 2.2.7 — изучение конкурентов; 2.2.8 —

исследование рекламной деятельности; 2.2.9 — способы эффективного продвиже-

ния товара; 2.2.10 — изучение «ниши» предприятия.

Неконкурентоспособная продукция является серьезным источником рисков вви-

ду возможного нарушения следующих элементов системы управления: 2.3.1 —

управление качеством; 2.3.2 — управление себестоимостью; 2.3.3 — разработка

конкурентоспособной продукции; 2.3,4 — кооперация и сотрудничество; 2.3.5 —

соблюдение стандартов и нормативов; 2.3.6 — стратегия обеспечения конкуренто-

способности.

Недостаточный производственный потенциал предприятия создает повышенные

риски ввиду неудовлетворительного состояния следующих элементов: 2.4.1 —

обеспеченность основными средствами; 2.4.2 — обеспеченность нематериальными

активами; 2.4.3 — обеспеченность оборотными средствами; 2.4.4 — организация

производства; 2.4.5 — организация труда.

На финансовое состояние негативно влияют

также:

2.5.1 — сбои в создании эф-

фективного финансового механизма; 2.5.2 — недоработки в финансовой политике;

2.5.3 — нарушения в оперативном управлении финансами.

Нельзя не принимать в расчет и правовые факторы рисков. Они могут быть свя-

заны со следующим: 2.6.1 — лицензиями; 2.6.2 — патентным правом; 2.6.3 — невы-

полнением контрактов; 2.6.4 — судебными процессами с внешними партнерами;

2.6.5 — внутренними судебными процессами; 2.6.6 — форсмажорными обстоятель-

ствами.

Таким образом, система рисков, связанных с деятельностью предприятия, очень

сложна и любой из ее элементов может стать причиной невозврата инвестиционного

кредита, не говоря уже о весьма возможном сочетании воздействия нескольких эле-

ментов (или факторов риска) одноэременно. Отсюда вытекает объективная необхо-

димость специальной проработки в кредитной политике банка таких ее аспектов,

связанных с инвестиционным кредитованием, как система существующих на кон-

кретных предприятиях рисков и оценка их инвестиционной кредитоспособности с

учетом всех влияющих на нее факторов.

21.3.

Изменение рисков инвестиционного процесса

во времени

Жизненный цикл инвестиционного Проекта от формирования идеи и до заверше-

ния эксплуатационной фазы сопровождается появлением и развитием различных рис-

ков,

как снижающих эффективность его осуществления, так и ставящих под вопрос

возможность практической реализации проекта. Существует целостная пространст-

венно-временная система рисков, в рамках которой разрабатывается и реализуется

Глава 21. Кредитование инвестиционных проектов 531

инвестиционный проект. В этой системе отдельные риски и их группы «живут» по

своим объективным законам и правилам, которые разработчики не могут менять по

своему усмотрению, но обязаны учитывать для достижения практического успеха.

«Дерево решений» инвестиционного проекта

В основе всей деятельности, обеспечивающей реализацию инвестиционного

проекта, лежат разработка, принятие и претворение в жизнь совокупности необхо-

димых решений. Указанная совокупность по степени независимости ее элементов

состоит из независимых (одно решение не противоречит другим и не связано с ни-

ми),

взаимосвязанных (решения способствуют реализации друг друга) и взаимо-

исключающих (решения не могут быть приняты одновременно и необходимо вы-

бирать одно из них).

С другой стороны, среди решений есть строго обязательные и возможные. Ре-

шения первого рода и их взаимосвязанные цепочки образуют детерминированные

структуры «дерева решений» проекта. Решения второго рода возможны при опреде-

ленных обстоятельствах, однако при других обстоятельствах необходимость в них

может и не наступить. Эти решения и их цепочки формируют вероятностные струк-

туры «дерева решений» («растет» из бизнес-идеи, проходит ярусы «инвестицион-

ный проект», «бизйес-план», «эксплуатационная фаза проекта»).

Если после возникновения бизнес-идеи принимается решение о разработке ин-

вестиционного проекта, то это означает, что следует разработать все необходимые

проектные решения, обеспечивающие возможность ее практической реализации в

будущем. В рамках проекта как единой системы могут быть вьщелены подсистемы,

комплексы задач и отдельные задачи, при разработке которых специалисты должны

будут подготовить различные варианты решений и выбрать из них лучшие. В реаль-

ной жизни это редко удается. Во-первых, проектировщики обычно решают не все

необходимые задачи, во-вторых, принимаемые решения по рвоему качеству могут

колебаться в широком диапазоне — от полностью непригодного до идеального.

Все решения, принятые на этапе разработки проекта, в итоге должны образовать

целостную и непротиворечивую систему. Поэтому при принятии решений на сле-

дующем этапе — разработки бизнес-плана реализации проекта — специалисты

должны исходить именно из всей совокупности ранее принятых решений и из всей

информации, накопленной по проекту, т.е. воспринимать его как нечто целое, полу-

чившее в результате интеграции всех таких решений новые системные свойства.

Данный принцип должен соблюдаться и на последующих этапах «жизни» проекта.

Каждое решение, принимаемое на любом из этапов, влияет на риски проекта. В

то же время разные решения сопровождаются неодинаковыми рисками. Есть реше-

ния, принятие которых даже в неудачном варианте не повлияет существенно на ус-

пех реализации проекта в целом; существует много решений, от качества которых

достижение успеха может зависеть решающим образом.

Значительный риск нереализации (неэффективной реализации) проекта может

быть связан с разными решениями на разных этапах его реализации, причем этих

решений может быть много, и не всегда между ними можно наблюдать явную зави-

симость. Сколько бы ни было таких решений и как бы они ни были распределены на

«дереве целей», одного неверного решения, качество которого существенно влияет

532

Раздел П. Финансовые и управленческие технологии..

на риски, может оказаться достаточно для провала всего проекта. Поэтому нельзя

допустить, чтобы такое решение было принято хотя бы один раз.

В реальной российской практике это условие постоянно нарушается. В частно-

сти,

в бизнес-планах нередко отсутствует много необходимой и существенной ин-

формации. Так, часто отсутствует информация об основных конкурентах, о том, как

будет обеспечено необходимое качество продукции, за счет чего конкретно удастся

достичь планируемой себестоимости продукции. Очевидно, структура бизнес-

планов должна быть такой, чтобы она обязывала разработчиков отражать в доку-

менте все необходимые решения. Правда, это само по себе не гарантирует, что все

решения будут качественными.

Развитие рисков проекта

Риски, связанные с разработкой и реализацией инвестиционных проектов, не

существуют независимо от деятельности конкретных работников на различных эта-

пах, стадиях или фазах рассматриваемого процесса. Риск (совокупность рисков)

возникает или возрастает каждый раз, когда принимается какое-либо неудачное ре-

шение или не принимается необходимое решение. Риски существуют постоянно,

одни из них проявляются и растут, другие постепенно уменьшаются и почти исче-

зают, третьи сливаются, создавая качественно новый риск. Вместе с тем в жизнен-

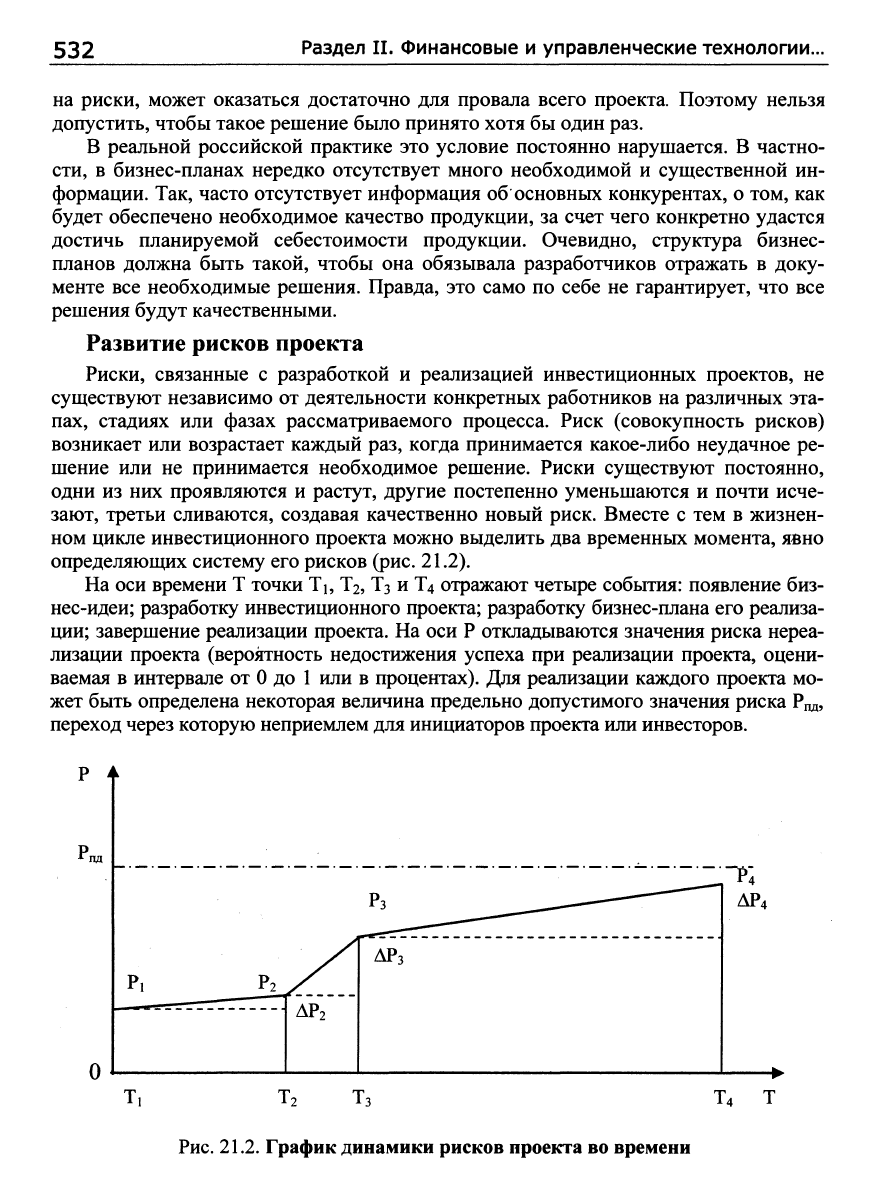

ном цикле инвестиционного проекта можно выделить два временных момента, явно

определяюшрих систему его рисков (рис. 21.2).

На оси времени Т точки Ть Тг, Тз и Т4 отражают четыре события: появление биз-

нес-идеи; разработку инвестиционного проекта; разработку бизнес-плана его реализа-

ции; завершение реализации проекта. На оси Р откладьюаются значения риска нереа-

лизации проекта (вероятность недостижения успеха при реализации проекта, оцени-

ваемая в интервале от

О

до 1 или в процентах). Для реализации каждого проекта мо-

жет быть определена некоторая величина предельно допустимого значения риска Род,

переход через которую неприемлем для инициаторов проекта или инвесторов.

пд

0

i

Pi Р2

АР2

Рз ^ '

АРз

Р4

ДР4

•

Т, Т2 Тз Т4 Т

Рис.

21.2. График динамики рисков проекта во времени

Глава 21. Кредитование инвестиционных проектов 533

Как известно, риск означает возможность (вероятность) финансовых потерь в

результате наступления какого-либо неблагоприятного события (событий). Здесь он

рассматривается с позиций интересов профессионального инвестора (кредитора).

Для этого участника риск неудачи проекта можно рассматривать в диапазоне от не-

получения ожидаемого дохода до потери значительной части или всех вложенных в

проект денег. При этом вероятность последнего (худшего) случая невелика, если

инвестор (кредитор) тщательно анализирует документацию и состояние дел заем-

щика и грамотно заключает необходимые договоры. С учетом этого в качестве рис-

ка неудачи проекта для кредитора (инвестора) правомерно рассматривать риск не-

получения им планировавшегося дохода.

Точка Pi на оси Р графика соответствует наиболее вероятному значению риска

нереализации будущего (еще не разработанного) инвестиционного проекта, в кото-

ром может быть воплощена уже имеющаяся бизнес-идея. Для разных бизнес-идей

расстояние от

О

до Pi будет различным, так как каждый вид бизнеса характеризуется

свойственными именно ему рисками. Некоторые бизнес-идеи уже в момент своего

появления несут такой риск нереализации будущего проекта, который выше пре-

дельно допустимого значения

Рпд.

В момент появления бизнес-идеи риск нереализации будущего проекта может

быть (или может казаться) меньше Род. Но по мере движения к моменту Т4 под

влиянием как не принятых нужных решений, так и неудачных решений указанный

риск все ближе подходит к значению Рпд и даже может его превзойти. Чтобы пред-

ставить механизм, лежащий в основе такой динамики рисков, необходимо рассмот-

реть сущность самой деятельности, осуществляемой в период (Ti—Т4).

На этапе (Ti—Т2) разработчики проекта, специализирующиеся на инвестицион-

ном проектировании, реализуют бизнес-идею в совокупность решений, составляю-

щих суть проекта, закрепляемых в соответствующей документации. В этот период,

как правило, наблюдается следующая закономерность: риски, изначально связанные

с данной бизнес-идеей, не только не исчезают, а даже возрастают. Это происходит

потому, что разработчики проекта вносят в реализацию идеи (авторы которой, есте-

ственно, предполагали, что качество решений в части реализации будет почти иде-

альным) собственные ошибки, а какие-то отдельные моменты просто не прорабаты-

вают. В результате к моменту завершения проектирования к исходному уровню

риска Pi добавляется некоторая величина АР2, на которую новое значение риска

превышает значение Рь

В период (Т2—^Тз) идет разработка бизнес-плана реализации проекта. Если проект

разрабатывали профессионалы-проектировщики, то на данном этапе основную работу

выполняют специалисты, которым в дальнейшем предстоит воплощать этот план в

жизнь. То есть в точке Т2 происходит смена основных действующих лиц. Абсурдно,

если план будущей работы станут составлять люди, которые данной работой на прак-

тике не занимаются и не имеют соответствующего опыта. С другой стороны, если

специалисты предприятия не в состоянии самостоятельно разработать бизнес-план, то

нет оснований полагать, что они справятся с практической реализацией проекта.

Если бизнес-план готовят не те же специалисты, которые разрабатывали сам

проект, то это повышает шансы на успех его реализации, поскольку они могут обна-

534 Раздел П. Финансовые и управленческие технологии...

ружить недоработки и ошибки своих предшественников. Если же эти специалисты

обнаружат какие-либо факторы, вызывающие чрезмерные риски, связанные с про-

ектом, то его реализация может быть отложена или вообще прекращена.

Разработка практических путей осуществления проектных решений всегда свя-

зана не только с возрастанием имеющихся, но и с появлением новых рисков. Поэто-

му на этапе, когда разрабатывается план практической материализации бизнес-идеи,

воплощенной в проектных решениях, наблюдается прирост уровня рисков АРз, при-

чем существенно больший, чем АРг. Происходит это потому, что разработчики биз-

нес-плана, руководствуясь собственными практическими представлениями о сути

дела, еще дальше, чем разработчики самого проекта, отходят от идеальных реше-

ний, мысль о которых присутствовала в первоначальной бизнес-идеи. Это реаль-

ность, с которой необходимо считаться участникам реализации проекта, особенно

если они собираются установить между собой договорные отношения по поводу

распределения рисков.

В период (Тз—^Т4) имеет место практическая реализация проекта. То, как проект

и бизнес-план были представлены на бумаге, на практике может воплотиться совсем

по-иному и соответствующие изменения редко происходят в лучпгую сторону.

Обычно риски только растут, добавив к ранее накопленному их значению еще неко-

торую величину АР4.

Таким образом, к моменту завершения проекта (Т4) на успех его реализации ре-

шающее влияние будет оказывать риск

Р4.

Величина последнего, становясь вьфаже-

нием фактического риска реализации проекта, может оказаться различной (допус-

тимой или выше допустимой), но теперь уже повлиять на нее невозможно и участ-

ники проекта получат те результаты, к которым сами последовательно шли.

Понимание сути процессов, рассмотренных выше, ставргг под сомнение целесо-

образность практики оценки эффективности инвестиционных проектов в процессе

их разработки. Эта практика сегодня является официально принятой. В соответст-

вующем документе рекомендован двухэтапныи порядок расчета, по которому на

первом этапе разработки проекта его эффективность оценивается в целом, без учета

схемы финансирования. Считается, что этот этап является промежуточным, который

необходим для принятия решений о целесообразности дальнейшей разработки про-

екта, для установления минимально необходимых требований к системе финансиро-

вания и поиска источников финансирования (инвесторов). На следующем этапе, ут-

верждается в документе, оценивается эффективность проекта для каждого из его

участников и структур более высокого уровня.

Между тем очевидно, что оценка эффективности проекта, выполняемая в период

(Ti—^Тг),

не учитывает реальную рискованность реализации проекта. Даже в конце

процесса проектирования, когда значение Рг фактически получено на момент Тз,

iftiKTO еще не может достоверно определить величины АРз и АР4, так как будущие

ошибки еще не совершены. Поэтому вряд ли инвестор (кредитор) может принимать

^

Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору

для финансирования (утверждены Госстроем России, Министерством экономики РФ, Министер-

ством финансов РФ, Госкомпромом России 31 марта 1994 г.).

Глава 21. Кредитование инвестиционных проектов 535

обоснованное решение о своем участии в проекте на основе оценки его эффективно-

сти по вышеуказанной методике в момент Тг или еще раньше.

Инвестор (кредитор) должен объективно оценивать целесообразность своего

участия в проекте не только в моменты знакомства с бизнес-идеей, завершения раз-

работки проекта, окончания разработки бизнес-плана, но и в период его практиче-

ской реализации. Но если оценить эффективность проекта до завершения его прак-

тической реализации проблематично, то ситуацию с реально существующими на

данное время рисками можно выяснить в любой момент в период (Ti—^14). Вряд ли

можно достоверно судить об эффективности и финансовой реализуемости проекта

без анализа реально складывающейся системы рисков. Что же касается целей, ука-

занных выше в официальных рекомендациях, то для их достижения вполне доста-

точно качественно сделанного технико-экономического обоснования (ТЭО) проекта.

Более того, чтобы не нести лишние убытки, инвестор (кредитор) должен иметь

возможность выхода из сделки на любом из рассмотренных этапов путем изменения

ее условий или даже расторжения. Но об этом надо позаботиться заранее, при под-

готовке проектов договоров.

Следовательно, перед инвестором (кредитором) стоит задача мониторинга сис-

темы рисков в течение всего времени его участия в проекте. Но для этого мало

иметь представление о динамике рисков, связанных с разработкой и реализацией

проекта. Необходимо также учитывать динамику рисков, связанную со снижением

неопределенности относительно принимаемых решений, которая имеет максималь-

ное значение в момент Ть

Предельный риск нереализации проекта и его снижение

Для любого инвестиционного проекта существует некоторый предельный риск,

определяющий вероятность его нереализации, который в реальной жизни не дости-

гает своих граничных значений

(О

и 1). Что же определяет эту величину?

Определяющими являются два обстоятельства: сама бизнес-идея, положенная в

основу проекта, и механизмы ее реализации. При этом предельное значение риска

задается именно в бизнес-идее, поскольку ее появление подразумевает множествен-

ность вариантов практической ее реализации в процессе принятия разнообразных

решений, среди которых при неблагоприятном стечении обстоятельств (объектив-

ных и субъективных) могут оказаться и наихудшие варианты решений. Поэтому

всегда есть смысл в попытках определения указанного предельного риска.

Предельный риск нереализации проекта в момент Ti соответствует максимально-

му риску от непринятия необходимого решения (решений) или от принятия совсем

некачественного решения (решений) из всей совокупности решений, принимаемых в

период (Ti—^Тг), существенно влияющих на риски проекта. Фактически здесь сказы-

вается влияние всех возможных рисков, связанных с «деревом решений)) на данном

этапе. В момент Тг предельный риск понижается за счет качественных решений, при-

нятых в период (Ti—Т2), и становится равным максимальному риску от непринятия

необходимого решения (решений) или от принятия плохого решения (решений) из

всей совокупности решений, принимаемых в период

(Та—^Тз),

существенно влияющих

на риски проекта. То же самое происходит с предельным риском в момент Тз. В мо-

мент

Т4

предельный риск достигает своего наиболее вероятного значения

Р4.

536 Раздел II. Финансовые и управленческие технологии...

Изложенное позволяет сформулировать важное условие разработки инвестици-

онного проекта, а также бизнес-плана его реализации: предельное значение рисков

проекта должно быть сведено к уровню ниже предельно допустимого для данного

вида бизнеса. Какой именно уровень рисков для данного бизнеса можно признать

предельно допустимым, определяется применительно к каждому проекту на кон-

кретный период времени с учетом особенностей производства, характеристик дело-

вой среды, других объективных обстоятельств.

В ходе разработки проекта разработчики принимают различные проектные ре-

шения. При этом обычно существуют альтернативы — от лучших решений до са-

мых плохих из возможных. Какие решения будут заложены в проект, это зависит

как от квалификации исполнителей, так и от других обстоятельств. Так или иначе к

моменту Тг проект должен представлять собой целостную совокупность внутренне

непротиворечивых решений, принятых разработчиками. Но так как отдельные ре-

шения были выработаны специалистами разной квалификации, то инвестиционный

проект как совокупность решений может внутренне характеризоваться различным

качеством его составных элементов.

В любом случае последовательное принятие необходимых и возможных реше-

ний (а также непринятие нужных решений) постепенно уменьшает уровень неопре-

деленности в отношении всех последующих решений и соответственно величины

предельного значения рисков проекта. Чем качественнее проработан проект, тем

меньше остающаяся неопределенность в отношении результатов его дальнейшего

бизнес-планирования и практической реализации.

Предельное значение рисков проекта может быть значительно снижено при ус-

ловии высокого качества проектных решений. Однако маловероятно, чтобы это зна-

чение стало в точке Т2 меньше предельно допустимого. Дело в том, что какие бы

хорошие решения ни были изначально заложены в проект, важнейшее значение

имеет все же практическая его реализация. План такой реализации содержится в

бизнес-плане, и только по нему в основном и можно судить о шансах проекта на

успех (не забывая, конечно, что существует также возможность некачественного

исполнения даже самого хорошего плана). Поэтому понизить остающуюся в отно-

шении проекта неопределенность и довести показатели его рисков до минимума

можно, и это необходимо сделать при разработке бизнес-плана.

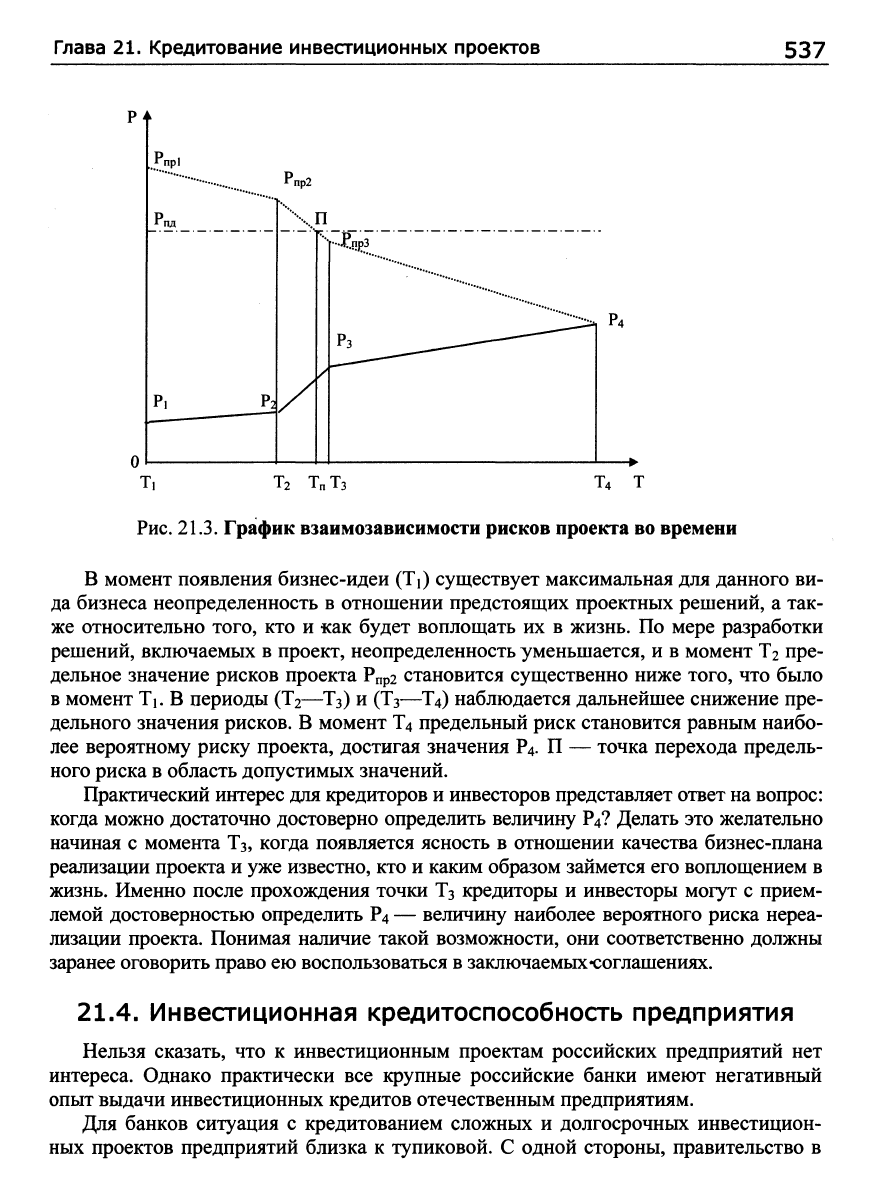

Взаимозависимость рисков во времени

Как следует из предшествующего изложения, риски инвестиционных проектов

могут и должны меняться во времени, в том числе под воздействием ослабления

влияния фактора неопределенности. При этом к последним следует относить также

отсутствие информации (или ее недостаточность) о реальных факторах, затрудняю-

щих реализацию проекта или создающих угрозу его осуществлению, а также о каче-

стве решений, которые будут приниматься вплоть до его завершения. В принципе

такие факторы есть всегда, и пока нет достоверной информации об отсутствии како-

го-либо фактора риска или о его незначительности, необходимо допускать возмож-

ность появления соответствующих проблем. Взаимозависимость рисков во времени

показана на

рис.

21.3.

Глава 21. Кредитование инвестиционных проектов

537

Ti Т2 ТпТз Т4 Т

Рис.

21.3.

График взаимозависимости рисков проекта во времени

В момент появления бизнес-идеи (Ti) существует максимальная для данного ви-

да бизнеса неопределенность в отношении предстоящих проектных решений, а так-

же относительно того, кто и как будет воплощать их в жизнь. По мере разработки

решений, включаемых в проект, неопределенность уменьшается, и в момент Тг пре-

дельное значение рисков проекта

Рпр2

становится существенно ниже того, что было

в момент Ti. В периоды (Тг—Тз) и (Тз—Т4) наблюдается дальнейшее снижение пре-

дельного значения рисков. В момент Т4 предельный риск становится равным наибо-

лее вероятному риску проекта, достигая значения Р4. П — точка перехода предель-

ного риска в область допустимых значений.

Практический интерес для кредиторов и инвесторов представляет ответ на вопрос:

когда можно достаточно достоверно определить величину Р4? Делать это желательно

начиная с момента Тз, когда появляется ясность в отношении качества бизнес-плана

реализации проекта и уже известно, кто и каким образом займется его воплощением в

жизнь. Именно после прохождения точки Тз кредиторы и инвесторы могут с прием-

лемой достоверностью определить

Р4

— величину наиболее вероятного риска нереа-

лизации проекта. Понимая наличие такой возможности, они соответственно должны

заранее оговорить право ею воспользоваться в заключаемых-соглашениях.

21.4. Инвестиционная кредитоспособность предприятия

Нельзя сказать, что к инвестиционным проектам российских предприятий нет

интереса. Однако практически все крупные российские банки имеют негативный

опыт выдачи инвестиционных кредитов отечественным предприятиям.

Для банков ситуация с кредитованием сложных и долгосрочных инвестицион-

ных проектов предприятий близка к тупиковой. С одной стороны, правительство в

538 Раздел П. Финансовые и управленческие технологии...

течение уже нескольких лет усиленно призывает банки к увеличению участия в кре-

дитовании реального сектора экономики, имея в виду именно расширение участия в

обновлении и развитии производства. С другой стороны, не созданы механизмы,

способные адекватно защищать банки от рисков подобного кредитования и позво-

ляющие им устанавливать посильную для предприятий плату за кредит.

Эти обстоятельства ставят банковских специалистов в трудное положение. Не

секрет, что еще при обучении банковскому делу в вузах будущим работникам бант

ков внушается главное правило, которое надо соблюдать при выдаче кредита: надо

взять солидный ликвидный залог и тогда интересы банка не пострадают, даже если

заемщик не сможет вернуть кредит и/или заплатить проценты. При этом подразуме-

вается, что правильная оценка финансового состояния заемщика, как и анализ доку-

ментов, связанных с использованием кредита, имеют меньшее значение, чем полу-

чение качественного обеспечения. Соответствующий стереотип поведения кредит-

ных работников сегодня в реальной практике распространен в гораздо большей ме-

ре,

чем принято думать. Фактически он является доминирующим и при принятии

решений о вьщелении предприятиям инвестиционных кредитов. Однако если при

выделении краткосрочных кредитов, особенно клиентам с приличной кредитной

историей, подобный подход и может защищать интересы банка, то при долгосроч-

ном кредитовании на такое трудно рассчитывать.

Как уже отмечалось ранее (см. гл. 20), по отношению к платежеспособности за-

емщика его кредитоспособность представляет собой в некотором смысле более уз-

кое понятие. Поэтому банк, грамотно кредитующий предприятия, может рассчиты-

вать на полное или хотя бы частичное возмещение средств даже в том случае, когда

заемщик окажется неплатежеспособен. Это в принципе верно, но понятие «грамот-

но» для обычных кредитов и долгосрочных инвестиционных кредитов имеет

различное содержание.

Как известно, в банковской практике для оценки кредитоспособности предпри-

ятий используются разные методы (приемы), но все они, более или менее успешно

применяющиеся российскими банками, не годятся в достаточной мере для оценки

способности предприятия вернуть долгосрочный инвестиционный кредит, поскольку:

• результатом соответствующих поисков и вычислений всегда выступает

формализованная (обычно в баллах) оценка тех или иных параметров текущей дея-

тельности заемщика, базирующаяся в основном на его отчетных балансах и отчетах

о прибылях и убытках, т.е. методы ориентированы на оценку состояния, которое

было у потенциального заемщика в недавнем прошлом, в лучшем случае «вчера»;

• не учитывают многие реальные факторы риска, связанные с деятельностью

предприятий, действие которых может сказаться через определенное время.

При принятии решения о выделении краткосрочно1^о кредита, например, на по-

полнение оборотных средств, принято надеяться, что за короткий срок финансовое

положение заемщика существенно не изменится, а уж тем более маловероятно, что

оно ухудшится радикально. Поэтому для банковских специалистов задача в данном

случае сводится в основном к возможно более достоверной оценке этого текущего

финансового состояния предприятия-заемщика. Однако при принятии решения о

выделении долгосрочного инвестиционного кредита необходимо решать суще-

ственно иную, более сложную задачу.

Глава 21. Кредитование инвестиционных проектов 539

В случае выдачи инвестиционного кредита необходимо прогнозировать будущее

состояние предприятия, т.е. учитывать динамику развития его финансового состоя-

ния при реализации данного инвестиционного проекта, а также адекватно учитывать

рассмотренные ранее специфические риски предприятия. Здесь нужны принципи-

ально иные подходы со стороны банковских работников.

Применение зарубежных методик оценки кредитоспособности для выявления

возможностей российских заемщиков вернуть инвестиционные кредиты тоже не

эффективно. Российским банковским специалистам необходимо создавать собст-

венные методики соответствующей оценки отечественных предприятий.

Даже обоснованные оценки прошлого и текущего финансового состояния пред-

приятия не позволят банковским специалистам достоверно судить о том, сможет ли

данный заемщик через несколько лет полностью выполнить свои обязательства пе-

ред банком или нет.

Во-первых, за столь долгий срок финансовое состояние заемщика может ухуд-

шиться настолько радикально, что он может даже прекратить свое существование.

Во-вторых,

даже если ничего подобного не произойдет, то это само по себе еще не

означает, что заемщик точцо сможет вернуть кредит и заплатить проценты. Если кредит

бьш

достаточно большим для данного предприятия, а инвестиционный проект провалился

или его результаты оказались недостаточно эффективными и ожидавшиеся доходы не

получены, то для выполнения обязательств перед банком предприятию-заемщику необ-

ходимо будет выводить средства из основного оборота (вряд ли кто-то другой

даст

деньги

такому заемщику для расчетов с банком, разве только на кабальных условиях, связанных,

например, с владением контрольным пакетом

акций).

Но именно этого он может как

раз

и

не захотеть, поскольку тогда его положение может еще более ухудшиться, как не захочет

и

добровольно

передать

кому-либо контроль над своим предприятием.

Обе описанные выше ситуации крайне неблагоприятны для банка-кредитора.

Поэтому, чтобы их избежать, при принятии решения о выдаче инвестиционного

кредита на относительно продолжительный срок банковским специалистам необхо-

димо,

кроме обычной кредитоспособности заемщика, научиться оценивать инвести-

ционную кредитоспособность предприятия.

Инвестиционная кредитоспособность предприятия — это его способность (й

готовность) вернуть инвестиционный кредит в результате успешной реализации

инвестиционного проекта. Данное определение содержит качественно иной смысл,

чем понятие кредитоспособности. Кроме обычно подразумеваемой способности пред-

приятия эффективно управлять своими оборотными средствами, инвестиционная кре-

дитоспособность, поскольку она сильно зависит от внутренних для предприятия фак-

торов рисков, фактически подразумевает еще несколько характеристик, в том числе:

способность заемщика успешно реализовать инвестиционный проект и получить за-

планированные результаты; надежность и устойчивость бизнеса, которым занимается

предприятие, в течение времени, необходимого для завершения проекта и возврата

кредита; реальный учет и предприятием, и банком-кредитором всей системы рисков,

существующих при инвестиционном кредитовании данного предприятия.

Как уже отмечено, при оценке инвестиционной кредитоспособности заемщика

нельзя обойтись лишь рассмотрением его текущего финансового состояния. Необ-