Томпсон-мл. Артур А., Стрикленд III А. Дж. Стратегический менеджмент. Концепции и ситуации для анализа

Подождите немного. Документ загружается.

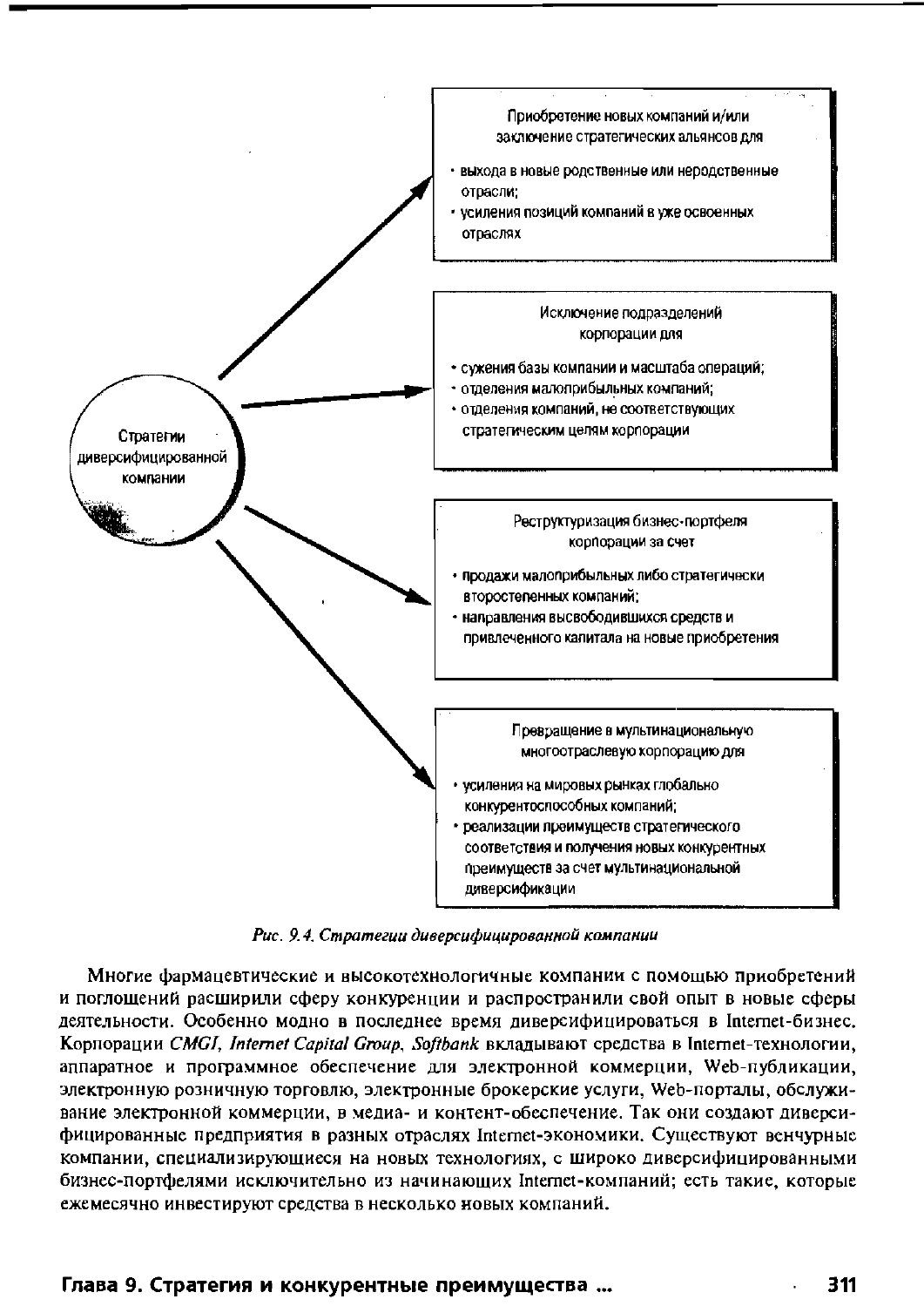

Приобретение новых компаний

и/или

заключение стратегических альянсов для

• выхода

в

новые родственные или неродственные

отрасли;

•

усиления позиций компаний в

уже

освоенных

отраслях

Исключение подразделений

корпорации для

• сужения базы компании и масштаба операций;

• отделения малоприбыльных компаний;

• отделения компаний, несоответствующих

стратегическим целям корпорации

Реструктуризация бизнес-портфеля

корпорации за счет

продажи малоприбыльных

либо

стратегически

второстепенных компаний;

направления высвободившихся средств и

привлеченного капитала на новые приобретения

Превращение в мультинациональную

многоотраслевую корпорацию для

•

усиления

на

мировых рынках глобально

конкурентоспособных компаний;

• реализации преимуществ стратегического

соответствия

и

получения новых конкурентных

преимуществ за счет мультинациональной

диверсификации

Рис. 9.4. Стратегии диверсифицированной компании

Многие фармацевтические и высокотехнологичные компании с помощью приобретений

и поглощений расширили сферу конкуренции и распространили свой опыт в новые сферы

деятельности. Особенно модно в последнее время диверсифицироваться в Internet-бизнес.

Корпорации

CMGI,

Internet Capital Group, Softbank вкладывают средства в Internet-технологии,

аппаратное и программное обеспечение для электронной коммерции, Web-публикации,

электронную розничную торговлю, электронные брокерские услуги, Web-порталы, обслужи-

вание электронной коммерции, в медиа- и контент-обеспечение. Так они создают диверси-

фицированные предприятия в разных отраслях Internet-экономики. Существуют венчурные

компании, специализирующиеся на новых технологиях, с широко диверсифицированными

бизнес-портфелями исключительно из начинающих Internet-компаний; есть такие, которые

ежемесячно инвестируют средства в несколько новых компаний.

Глава 9. Стратегия и конкурентные преимущества .

311

Стратегии изъятия капиталовложений для сужения

диверсификационной базы

Широко диверсифицированные компании, испытывая трудности в управлении, иногда

принимают решение отказаться от некоторых подразделений, чтобы сосредоточить ресурсы

и внимание только на ключевых отраслях. Решение о сужении диверсификационной базы при-

нимает менеджмент корпорации, когда становится очевидно, что корпорация слишком разрос-

лась и единственным условием сохранения прибыльности в долгосрочной перспективе стано-

вится концентрация усилий на нескольких избранных направлениях. Такое решение предпо-

лагает сокращение подразделений, которые либо не имеют элементов стратегического

соответствия с ключевыми подразделениями, либо слишком малы, чтобы обеспечить сущест-

венный вклад в общую производительность компании. Отказ от таких подразделений высвобо-

ждает ресурсы, которые можно направить на погашение задолженностей, укрепление остав-

шихся и приобретение новых подразделений, которые усилят конкурентные позиции корпора-

ции и дополнят ключевые направления ее деятельности. Недавно компания Hewlett-Packard

объявила о выделении одного из своих подразделений, специализировавшегося на тестирова-

нии и измерениях, в самостоятельное предприятие Aligent Technologies; по мнению руководства,

это позволит Hewlett-Packard сосредоточить усилия на своем ключевом бизнесе — производстве

персональных компьютеров, серверов, принтеров, периферийных устройств и обеспечении

электронного бизнеса. Компания PepsiCo выделила в самостоятельное подразделение группу

ресторанов — KFC, Pizza Hut, Тасо Bell и California Pizza Kitchen, чтобы сконцентрировать усилия

на производстве безалкогольных напитков (доля рынка которых в последнее время неуклонно

сокращалась в пользу Coca-Cola) и быстро растущем и весьма прибыльном направлении снеков

Frito-Lay. Компания Kmart отделила подразделения OfficeMax, Sports Authority и Borders Bookstores,

что позволило ей сфокусироваться на дисконтной розничной торговле.

Концентрация корпоративных ресурсов на нескольких ключевых направлениях эффектив-

нее,

чем широкая диверсификация с распылением ресурсов и управленческого потенциала.

Эти и другие примеры сужения диверсификационной базы еще раз подтверждают, что

многоотраслевой компанией управлять труднее. Крайне редко наблюдаются примеры эффек-

тивного управления широко диверсифицированным бизнесом, поэтому инвесторы вообще

сомневаются в целесообразности такой стратегии и с недоверием относятся к менеджерам,

которые такую стратегию избрали. Учитывая и тот факт, что прибыль производственных

конгломератов обычно ниже, чем однопрофильных компаний, неудивительно, что широко

диверсифицированные корпорации рано или поздно приступают к сужению своей базы.

Недавно проведенные исследования показали, что сокращение количества подразделений

и сужение диверсификационной базы способствуют росту общей прибыльности корпорации

19

.

Компания должна решительно отказываться от подразделений, которые перестали со-

ответствовать ее стратегическим целям или утратили инвестиционную привлекательность.

Однако есть и более важные причины для выделения подразделений компании в само-

стоятельные предприятия. Иногда корпорация вынуждена отказаться от подразделения, по-

скольку не смогла сделать его прибыльным или испытывает нехватку финансовых или иных

ресурсов для поддержания всех своих филиалов и подразделений. Даже гениальная, проду-

манная до мелочей стратегия диверсификации не может застраховать компанию от спадов

в деятельности того или иного подразделения. Нельзя избежать ошибок, поскольку невоз-

19

Например, см. статью Constantinos С. Markides, "Diversification, Restructuring and Economic Perform-

ance", Strategic Management Journal, February, 1995, p. 101-118.

312 Часть I. Концепции и методики стратегического менеджмента

можно заранее предугадать, как все подразделения компании будут работать вместе. Кроме

того,

привлекательность отраслей со временем меняется; некогда перспективные направле-

ния становятся обузой из-за ухудшения конъюнктуры рынка или обострения конкуренции.

Если эффективность одного из подразделений снижается, менеджмент должен принять ре-

шение о его дальнейшей судьбе — избавиться от него или попытаться вывести из кризиса.

Аналогичное решение следует принять и в отношении тех подразделений, которые хотя

и приносят прибыль, однако перестали соответствовать стратегическим целям компании.

Иногда расширение выгодно с точки зрения стратегического соответствия, однако невоз-

можно из-за отсутствия культурного соответствия

20

. Такая ситуация наблюдалась в фарма-

цевтической отрасли. Когда фармацевтическая фирма включила в свой бизнес-портфель

предприятия косметической и парфюмерной промышленности, выяснилось, что коллектив

материнской компании свысока смотрит на "легкомысленный" характер новых подразделе-

ний, считая свою работу — изготовление лекарств для борьбы с болезнями — более важной.

Из-за отсутствия общих ценностей и культурной совместимости между фундаментальными

медицинскими исследованиями и косметическим бизнесом попытка диверсификации закон-

чилась неудачей. Этого не происходит, когда фармацевтические корпорации для расширения

выбирают компании со сходными стратегическими целями, технологическим потенциалом,

товарным соответствием и совпадением каналов распространения.

Если подразделение компании утратило экономическую привлекательность, разумнее

всего его продать, причем как можно быстрее. Единственным оправданием промедления

в этом случае будет приведение подразделения в более привлекательный товарный вид. Чем

шире состав бизнес-портфеля компании, тем чаще ей приходится избавляться от убыточных

или второстепенных предприятий. Чтобы понять, нужно ли компании то или иное подразде-

ление, следует поставить вопрос так: "Если бы у нас не было этого подразделения, стали

бы мы его сейчас покупать?"

21

. Любой вариант ответа, кроме твердого "Да", говорит

в пользу немедленного исключения данной производственной единицы из портфеля компа-

нии. Аналогичное решение следует принять и в случае, если на рынке есть игроки, готовые

заплатить за подразделение компании больше, чем дал бы за нее теперешний владелец

22

.

Формы отчуждения

Отчуждение подразделения принимает форму продажи либо выделения в самостоятельное

предприятие, причем в последнем случае менеджмент может полностью отказаться от каких-

либо прав на него в дальнейшем, а может сохранить за корпорацией долю собственности в но-

вой компании, что оправдано в случае хороших финансовых перспектив отделяемого предпри-

ятия. Компания 3Com, приняв решение об отделении весьма перспективной, по оценкам специа-

листов, Palm Pilot, оставила за собой значительный пакет акций новообразованной компании.

Если корпорация решает просто продать подразделение, необходимо найти покупателя,

что не всегда просто. Отношение к ставшему ненужным предприятию как к ресурсу, который

необходимо поскорее сбыть с рук, усложняет продажу, поэтому лучше рассматривать отде-

ляемую компанию как ценный актив, который кому-то нужнее, чем нынешнему владельцу

23

.

На ценный актив непременно найдется покупатель, готовый заплатить высокую цену. Если

корпорация не может найти покупателя, ей лучше согласиться на продажу контрольного па-

кета акций подразделения с помощью кредита. Это означает, что подразделение продается его

менеджерам (и, возможно, внешнему инвестору в качестве партнера) за минимальную сумму

(чистая стоимость подразделения за вычетом задолженностей) с условием последующей вы-

Peter Drucker, Management: Tasks, Responsibilities, Practices (New York: Harper & Row, 1974), p. 709.

21

Ibid.,

p. 94.

22

David J. Collins, Cynthia A. Montgomery, "Creating Corporate Advantage

",

Harvard Business Review, May-

June, 1998, p. 72-80.

23

Peter Drucker, Management: Tasks, Responsibilities, Practices (New York: Harper & Row, 1974), p. 719.

Глава 9. Стратегия и конкурентные преимущества . 313

платы оставшейся части оговоренной стоимости подразделения. Если не находится покупа-

теля, который готов заплатить приемлемую сумму за отделяемое подразделение, приходится

либо идти на создание новой компании, либо продолжать поиски, либо, если на поддержание

подразделения уходят значительные средства, попросту закрыть его и ликвидировать остав-

шиеся активы. Безусловно, ликвидация — это крайняя мера.

Реструктуризация и выведение из кризиса

Если менеджмент диверсифицированный компании хочет оздоровить не слишком удач-

ный бизнес-портфель, можно обратиться к стратегии реструктуризации и выведения из кри-

зиса. Проблемы с портфелем возникают по разным причинам: большие убытки в одном или

нескольких подразделениях, ухудшающие

общую

производительность компании; слишком

большое количество компаний в непривлекательной отрасли; негативное влияние общего эко-

номического спада на деятельность всех подразделений компании; большая сумма долга при

больших процентах, которые поглощают всю прибыль компании; ошибочное приобретение,

не оправдавшее возложенных на него надежд; появление новых технологий, угрожающих жиз-

неспособности одного или нескольких ключевых направлений деятельности компании. Стра-

тегия реструктуризации предполагает кардинальное изменение портфеля корпорации за счет

исключения одних и приобретения других подразделений; стратегия выведения из кризиса кон-

центрирует усилия на оздоровлении подразделений, испытывающих разного рода трудности.

Реструктуризация влечет за собой радикальное изменение состава бизнес-портфеля

корпорации.

Стратегия реструктуризации бизнес-портфеля компании

Реструктуризации направлена на радикальное повышение уровня прибыльности за счет

кардинальных изменений в составе и природе компаний, входящих в бизнес-портфель кор-

порации. Например, одна диверсифицированная компания в процессе реструктуризации за

два года закрыла четыре подразделения, выделила в самостоятельные компании еще четыре,

включила в бизнес-портфель 25 новых компаний, 16 из которых были приобретены, а девять

созданы силами корпорации. Реструктуризация может проводиться в форме разделения на

две или больше независимых компаний. Например, компания AT&T в середине 1990-х годов

разделилась на три компании: АТ& Т, Lucent Technologies и NCR, АТ& Тспециализировалась на

дальней связи и телекоммуникационных услугах, Lucent Technologies — на производстве теле-

коммуникационного оборудования, NCR — на компьютерных системах (в своем время она

была приобретена АТ&Т). Через несколько лет после разделения АТ&Ткупила две компании

кабельного телевидения, TCI Communications и MediaOne, превратившись в одну из высоко-

технологичных компании, и сегодня предлагает в одном пакете услуги местной и дальней те-

лефонной связи, кабельного телевидения и высокоскоростного доступа к Internet.

Реструктуризация чаще всего проводится при следующих условиях.

• Стратегический анализ бизнес-портфеля указывает на грядущий спад прибыльности ком-

пании из-за наличия в портфеле слишком большого количества медленно развивающих-

ся,

кризисных или конкурентно слабых подразделений.

• Одно или несколько ключевых подразделений компании находятся в состоянии затяж-

ного кризиса.

• Смена главы корпорации, повлекшая за собой изменение стратегии.

• Появление новой технологии или инновационного товара требует полного пересмотра

бизнес-портфеля компании для закрепления ее на перспективных новых рынках.

• У компании появляется возможность весьма крупного и ценного приобретения, для фи-

нансирования которого приходится продать несколько подразделений.

314 Часть I. Концепции и методики стратегического менеджмента

• Ключевая отрасль компании теряет привлекательность, что требует коренного пересмотра

портфеля.

• Технологические изменения и конъюнктура рынка создают условия, при которых разде-

ление корпорации на независимые компании выгоднее, чем продолжение их функциони-

рования под корпоративным зонтиком.

Кандидатами на отделение становятся не только слабые, убыточные или входящие

в непривлекательные отрасли подразделения, но и те, которые перестали соответствовать но-

вой корпоративной стратегии, даже если они дают удовлетворительную прибыль и размеше-

ны в привлекательных отраслях. Компания избавляется от таких подразделений, остальные

перегруппирует и реформирует для оптимального использования стратегических соответст-

вий и, кроме того, приобретает новые компании для усиления своих позиций в приоритетных

отраслях

24

. Недавно несколько широко диверсифицированных корпораций, в частности ITT,

Westinghouse, британская Imperial Chemical и Hanson PLC провели реструктуризацию, разде-

лившись на несколько самостоятельных компаний. До реструктуризации 1995 года корпорация

Hanson получала свыше 20 млрд. долл. доходов в самых разных отраслях: пивоварении, угольной

промышленности, производстве тренажеров, инструментов, башенных кранов, табачных изде-

лий, цемента, химических продуктов, электроэнергии, сантехнического оборудования, кухон-

ной посуды, камня и гравия, кирпича, асфальта; инвесторы и аналитики долго ломали головы,

пытаясь понять стратегию компании. К началу 1997 года в результате реструктуризации Hanson

превратилась в компанию с капиталом в 3,8 млрд. долл. со специализацией на производстве гра-

вия, щебенки, цемента, асфальта, кирпича и башенных кранов; остальные подразделения были

разделены на четыре группы и выделены в самостоятельные компании.

Антикризисные стратегии

Стратегия выведения из кризиса направлена на восстановление производительности убы-

точных подразделений вместо их отчуждения. Цель антикризисных стратегий — повышение

общей прибыльности компании за счет оздоровления убыточных подразделений. Эти стратегии

эффективны в ситуациях, когда причины ухудшения производительности носят кратковремен-

ный характер, или убыточные подразделения находятся в стратегически привлекательных от-

раслях, или их исключение из бизнес-портфеля невыгодно в долгосрочной перспективе.

Выбор антикризисных мер определяется спецификой убыточного предприятия, причи-

нами его низкой производительности, общим состоянием отрасли и конкуренции в ней,

а также сильными и слабыми сторонами, возможностями и угрозами данного подразделения.

В целом, эти меры совпадают с теми, которые предлагались в главе 8 для выведения из кризи-

са однопрофильной компании:

• продажа или закрытие некоторых операций (самых убыточных или стратегически беспер-

спективных);

• выработка новой, более эффективной бизнес-стратегии;

• новые инициативы для повышения доходов;

• сокращение издержек производства;

• использование этих мер в различных комбинациях.

В отличие от однопрофильных компаний, подразделения многоотраслевых корпораций

имеют то преимущество, что могут использовать финансовые и иные ресурсы материнской

компании и опыт и навыки родственных предприятий.

24

О том, каким образом реструктуризация способствует повышению прибыльности корпорации, см,

статью Consiantinos С. Markides, "Diversification, Restructuring and Economic Performance", Strategic

Management Journal, February J995, p. 10}-}

18.

Глава 9. Стратегия и конкурентные преимущества 315

Мультинациональные стратегии диверсификации

Мультинациональные стратегии диверсификации отличаются разнообразием отраслей

и национальных рынков™, поэтому их очень сложно разрабатывать и реализовывать. Менедж-

мент должен создать стратегию для каждой отрасли (точнее, различные варианты отраслевых

стратегий для каждого национального рынка с учетом его особенностей). Кроме того, необ-

ходимо учесть роль межфирменной и транснациональной кооперации и стратегической ко-

ординации в укреплении конкурентных преимуществ и повышении прибыльности.

Более того, диверсифицированные мультинациональные корпорации (ДМНК) действуют

обычно в нескольких странах и на разных континентах. Поэтому на особенности конкурент-

ной ситуации каждого подразделения накладывает свой отпечаток еще и география рынков,

что усложняет разработку стратегии и нередко заставляет разные подразделения ДМНК кон-

курировать между собой.

Преимущества мультинациональной диверсификации

Несмотря на все сложности, мультинациональная диверсификация имеет ряд преиму-

ществ, главные из которых — стабильный рост доходов и прибыльности. Одно дело — разви-

ваться за счет освоения новых отраслей, и совсем другое — развиваться за счет распростране-

ния операций на рынки других стран. Мультинациональная диверсификация позволяет так-

же укрепить конкурентные преимущества за счет использования:

• эффектов масштаба и обучения;

• эффекта межфирменной кооперации;

• возможностей межфирменного и межотраслевого обмена конкурентно значимыми ресурсами;

• популярного и конкурентоспособного имени и брэндов корпорации;

• возможностей межфирменного и транснационального сотрудничества и стратегической

координации

26

;

• возможностей перекачивания средств в другие подразделения и на другие рынки для по-

беды над конкурентами.

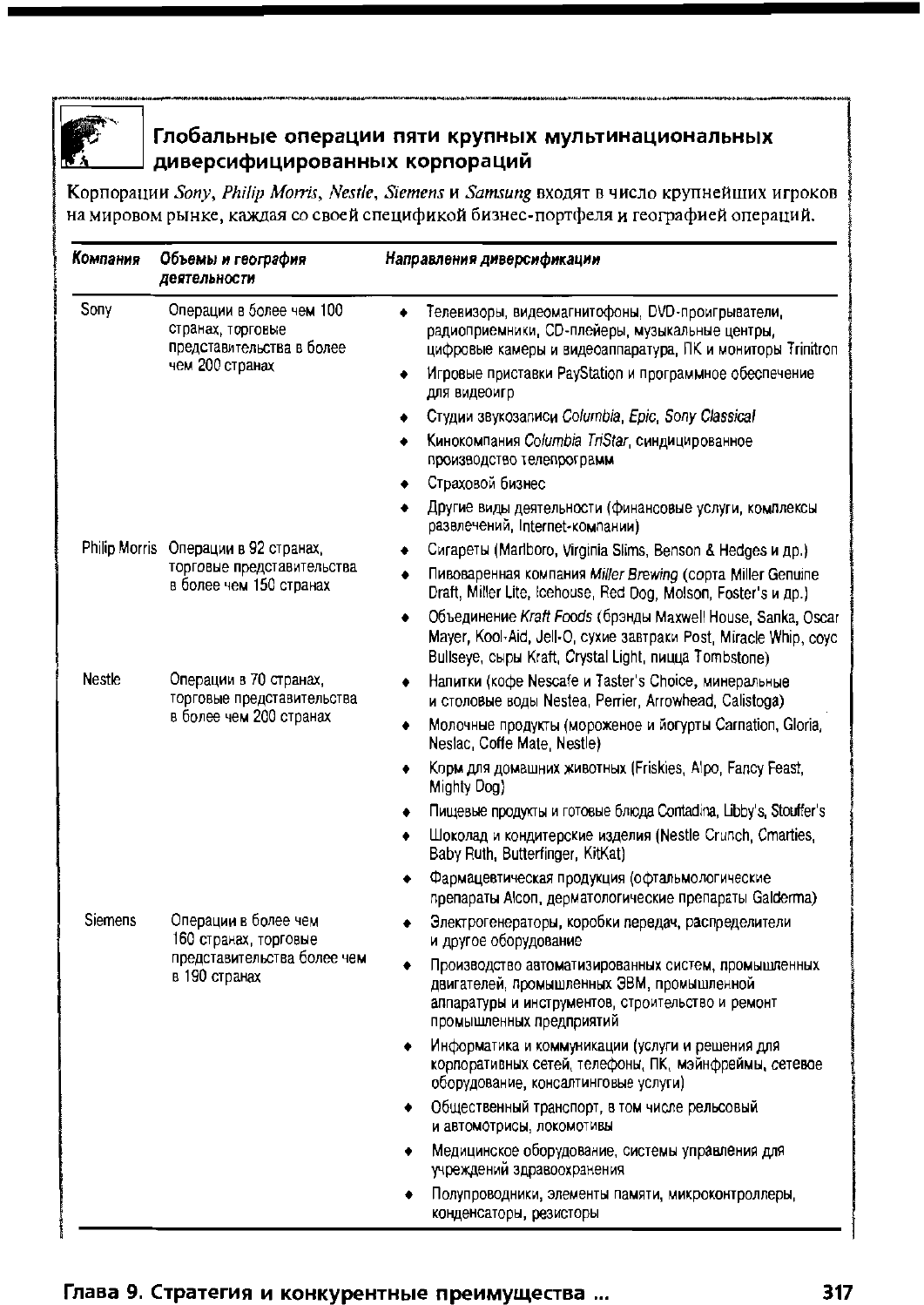

Во врезке "Глобальные операции пяти крупных мультинациональных диверсифициро-

ванных корпораций" рассказывается о деятельности гигантов мирового бизнеса.

Использование эффектов масштаба и обучения

В некоторых отраслях для реализации эффектов масштаба и обучения требуются такие объ-

емы деятельности, каких нельзя достичь в одной стране, особенно небольшой. Снижение издер-

жек за счет освоения новых рынков — одна из причин стремления диверсифицированной мультина-

циональной корпорации на рынки других стран, в том числе путем приобретения местных компаний.

Необходимое условие достижения эффекта масштаба — однородность покупательских предпоч-

тений на всех рынках компании либо возможность компании без больших издержек наладить

выпуск разных версий товаров для разных рынков. Чем выше объемы продаж компании на раз-

ных рынках, тем проще ей добиться выгодных цен от поставщиков компонентов. Большие объ-

емы производства ведут к снижению издержек производства, повышают эффективность ис-

пользования оборудования, ускоряют действие эффекта обучения. Система распространения

при достижении достаточно больших объемов оправдывает значительные вложения, новей-

шие технологии и автоматизацию процессов. Как производство, так и дистрибьюторские

центры можно разместить в той стране, где это экономически выгодно. Другими словами,

выход на новые национальные рынки целесообразен в том случае, если способствует эконо-

мии на масштабе производства, распространения и маркетинга и позволяет распределить

сумму постоянных издержек на большее количество единиц реализуемого товара.

25

C.K. Prahalad, Yves L. Doz, The Multinational Mission (New York: Free Press, 1987), p. 2.

316

Часть I. Концепции и методики стратегического менеджмента

Глобальные операции пяти крупных мультинациональных

диверсифицированных корпораций

Корпорации Sony, Philip Morris, Nestle, Siemens

и

Samsung входят

в

число крупнейших игроков

на мировом рынке, каждая

со

своей спецификой бизнес-портфеля

и

географией операций.

Компания

Объемы и

география

деятельности

Направления диверсификации

Sony Операции

в

более чем

100

странах, торговые

представительства

в

более

чем 200 странах

Philip Morris Операции

в

92 странах,

торговые представительства

в более чем 150 странах

Nestle

Siemens

Операции

в 70

странах,

торговые представительства

в более чем 200 странах

Операции

в

более чем

160 странах, торговые

представительства более чем

в 190 странах

Телевизоры, видеомагнитофоны, DVD-проигрыватели,

радиоприемники, CD-плейеры, музыкальные центры,

цифровые камеры

и

видеоаппаратура,

ПК

и мониторы Trinitron

Игровые приставки PayStation и программное обеспечение

для видеоигр

Студии звукозаписи

Columbia, Epic, Sony Classical

Кинокомпания

Columbia TriStar,

синдицированное

производство телепрограмм

Страховой бизнес

Другие виды деятельности (финансовые услуги, комплексы

развлечений, Internet-компании)

Сигареты (Marlboro, Virginia Slims, Benson & Hedges

и

др.)

Пивоваренная компания

Miller Brewing

(сорта Miller Genuine

Draft,

Miller Lite, Icehouse, Red Dog, Molson, Foster's

и

др.)

Объединение

Kraft Foods

(брэнды Maxwell House, Sanka, Oscar

Mayer, Kool-Aid, Jell-O, сухие завтраки Post, Miracle Whip, coyc

Bullseye, сыры Kraft, Crystal Light, пицца Tombstone)

Напитки (кофе Nescafe и Taster's Choice, минеральные

и столовые воды Nestea, Perrier, Arrowhead, Calistoga)

Молочные продукты (мороженое и йогурты Carnation, Gloria,

Neslac, Coffe Mate, Nestle)

Корм для домашних животных (Friskies, Alpo, Fancy Feast,

Mighty Dog)

Пищевые продукты и готовые

блюда

Contadina,

Libby's, Stouffer's

Шоколад и кондитерские изделия (Nestle Crunch, Cmarties,

Baby

Ruth,

Butterfinger, KitKat)

Фармацевтическая продукция (офтальмологические

препараты Alcon, дерматологические препараты Galderma)

Электрогенераторы, коробки передач, распределители

и другое оборудование

Производство автоматизированных систем, промышленных

двигателей,

промышленных ЭВМ, промышленной

аппаратуры

и

инструментов, строительство и ремонт

промышленных предприятий

Информатика и коммуникации (услуги

и

решения для

корпоративных сетей, телефоны, ПК, мэйнфреймы, сетевое

оборудование, консалтинговые услуги)

Общественный транспорт,

в

том числе рельсовый

и автомотрисы, локомотивы

Медицинское оборудование, системы управления для

учреждений здравоохранения

Полупроводники, элементы памяти, микроконтроллеры,

конденсаторы, резисторы

Глава

9.

Стратегия

и

конкурентные преимущества

.

317

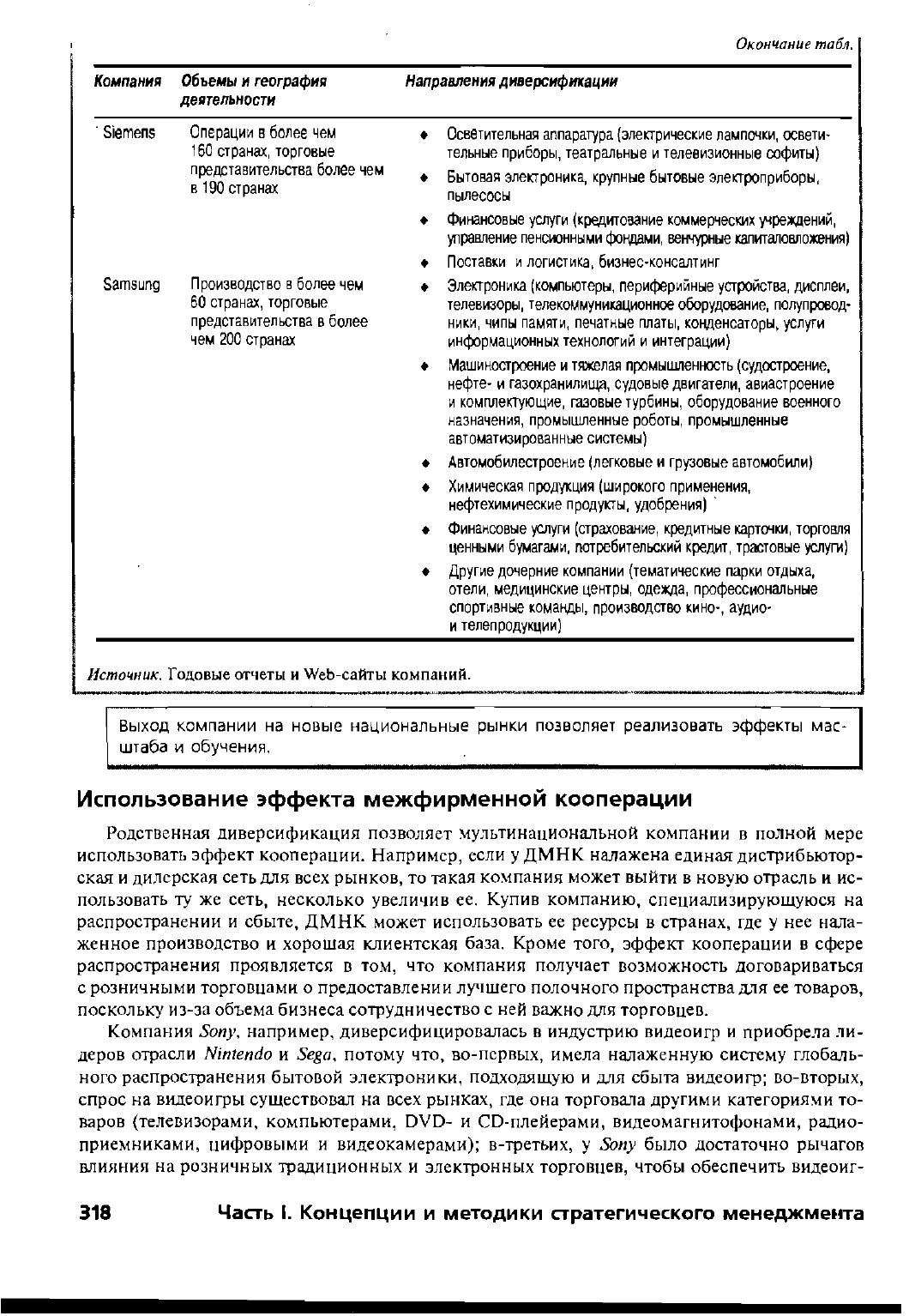

Окончание табл.

Компания Объемы и география

деятельности

Направления диверсификации

Siemens Операции в более чем

160 странах, торговые

представительства более чем

в 190 странах

Samsung Производство в более чем

60 странах, торговые

представительства в более

чем 200 странах

Осветительная аппаратура (электрические лампочки, освети-

тельные приборы, театральные и телевизионные софиты)

Бытовая электроника, крупные бытовые электроприборы,

пылесосы

Финансовые услуги (кредитование коммерческих учреждений,

управление пенсионными

фондами,

венчурные капиталовложения)

Поставки и логистика, бизнес-консалтинг

Электроника (компьютеры, периферийные устройства, дисплеи,

телевизоры, телекоммуникационное оборудование, полупровод-

ники,

чипы памяти, печатные платы, конденсаторы, услуги

информационных технологий и интеграции)

Машиностроение и тяжелая промышленность (судостроение,

нефте-

и газохранилища, судовые двигатели, авиастроение

и комплектующие, газовые турбины, оборудование военного

назначения,

промышленные роботы, промышленные

автоматизированные системы)

Автомобилестроение (легковые и грузовые автомобили)

Химическая продукция (широкого применения,

нефтехимические продукты, удобрения) *

Финансовые услуги (страхование, кредитные карточки, торговля

ценными бумагами, потребительский кредит, трастовые услуги)

Другие дочерние компании (тематические парки отдыха,

отели,

медицинские центры, одежда, профессиональные

спортивные команды, производство кино-, аудио-

и телепродукции)

Источник. Годовые отчеты и Web-сайты компаний.

Выход компании на новые национальные рынки позволяет реализовать эффекты мае

штаба и обучения.

Использование эффекта межфирменной кооперации

Родственная диверсификация позволяет мультинациональной компании в полной мере

использовать эффект кооперации. Например, если у ДМНК налажена единая дистрибьютор-

ская и дилерская сеть для всех рынков, то такая компания может выйти в новую отрасль и ис-

пользовать ту же сеть, несколько увеличив ее. Купив компанию, специализирующуюся на

распространении и сбыте, ДМНК может использовать ее ресурсы в странах, где у нее нала-

женное производство и хорошая клиентская база. Кроме того, эффект кооперации в сфере

распространения проявляется в том, что компания получает возможность договариваться

с розничными торговцами о предоставлении лучшего полочного пространства для ее товаров,

поскольку из-за объема бизнеса сотрудничество с ней важно для торговцев.

Компания Sony, например, диверсифицировалась в индустрию видеоигр и приобрела ли-

деров отрасли Nintendo и Sega, потому что, во-первых, имела налаженную систему глобаль-

ного распространения бытовой электроники, подходящую и для сбыта видеоигр; во-вторых,

спрос на видеоигры существовал на всех рынках, где она торговала другими категориями то-

варов (телевизорами, компьютерами, DVD- и CD-плейерами, видеомагнитофонами, радио-

приемниками, цифровыми и видеокамерами); в-третьих, у Sony было достаточно рычагов

влияния на розничных традиционных и электронных торговцев, чтобы обеспечить видеоиг-

318

Часть I. Концепции и методики стратегического менеджмента

рам лучшее полочное пространство и рекламу в местах продажи. Экономия за счет эффекта

межотраслевой кооперации позволила Sony получить конкурентное преимущество по из-

держкам над своими менее диверсифицированным соперниками.

Мультинациональная диверсификация позволяет за счет эффекта межотраслевой коо-

перации сократить затраты и получить конкурентное преимущество по издержкам.

Межфирменный и межотраслевой обмен конкурентно ценными

ресурсами

Диверсификация в новые родственные направления со стратегическим соответствием од-

ного или нескольких звеньев цепочек ценности обладает значительным конкурентным по-

тенциалом. Можно наладить передачу технологий и ноу-хау в уже существующие или только

что приобретенные подразделения для усиления их конкурентоспособности. Возможен об-

мен производственным, маркетинговым и управленческим опытом, услугами электронной

торговли, что позволяет каждой компании в составе корпорации достигать лучших показате-

лей, чем она добилась бы, работая самостоятельно.

Кроме того, мультинациональная конкуренция позволяет успешно использовать опыт

подразделений корпорации на том или ином национальном рынке при выходе на этот ры-

нок других подразделений. На новых рынках можно также использовать опыт и знания,

полученные всеми подразделениями за весь период их работы. Знание особенностей на-

ционального рынка и его потребительских предпочтений помогает эффективнее и быстрее

освоиться на новых рынках.

Мультинациональная диверсификация создает конкурентное преимущество за счет

межфирменного и межотраслевого обмена разного рода ресурсами.

Использование популярного имени и брэндов

Крупные ДМНК не один год работали над созданием уважаемого и сильного имени

и брэндов, и теперь эти нематериальные активы работают на них. Имя и брэнды обеспечи-

вают компаниям стабильный доход: на новых рынках или при предложении новых товаров

они гарантируют рост продаж только по той причине, что пользуются уважением потреби-

телей во всем мире. Яркий пример — корпорация Sony, репутация которой представляет

собой ценный рекламный и маркетинговый ресурс и позволяет опережать менее известных

соперников. Марка Sony обеспечивает новым товарам компании лучшее полочное про-

странство в магазинах любой страны мира. Компания всегда может рассчитывать на попу-

лярность и хорошую долю рынка только за счет доверия, которое потребители испытывают

к продукции под маркой Sony. Разумеется, компания все равно должна инвестировать

в информирование потребителей о новом товаре, зато ее марка не нуждается в продвиже-

нии, повышении узнаваемости, укреплении лояльности, что неизбежно для менее извест-

ных марок. Более того, если Sony успешно зарекомендует себя на новом рынке, как в слу-

чае с игровыми приставками Sony PlayStation и видеоиграми, то входные барьеры на другие

рынки этой страны (например, бытовой электроники) для нее автоматически снижаются.

Другими словами, глобальный брэнд ДМНК — это не только ценный стратегический ре-

сурс,

но и источник конкурентного преимущества.

Если ДМНК с хорошо известным и уважаемым именем и брэндами работает на одном

из рынков страны, то входные барьеры на другие рынки этой страны для нее автома-

тически снижаются.

Глава 9. Стратегия и конкурентные преимущества . 319

Межфирменное и транснациональное сотрудничество

и стратегическая координация

Мультинациональная диверсификация открывает возможности для межфирменной

и транснациональной координации стратегических мероприятий и инициатив компании. На-

пример, корпорация может объединить НИОКР всех родственных подразделений, глобально

объединить опыт и навыки всех своих компаний для совершенствования ключевых компе-

тенций, улучшения функционирования имеющихся компаний, развития перспективных тех-

нологий и создания на их основе новых направлений деятельности, разработки новых това-

ров для повышения объема продаж и пр. С другой стороны, децентрализация НИОКР имеет

свои преимущества, поскольку учитывает нужды и проблемы данного предприятия. Это не-

плохо, однако трудно ожидать, что результаты можно будет использовать во всех подразделе-

ниях компании или что в НИОКР одной компании будет учтен опыт всех предприятий кор-

порации

27

. Во врезке "Конкурентные преимущества компании Honda" рассказывается о том,

как компания использовала свой уникальный опыт производства бензиновых двигателей

и популярный брэнд при диверсификации в отрасли, где используются такие двигатели.

Конкурентные преимущества компании Honda

j На первый взгляд ассортимент продукции компании Honda — автомобили, мотоциклы, газо-

i нокосилки, электрогенераторы, лодочные моторы, снегоходы, снегоуборочные машины, са-

довые культиваторы — свидетельствует о диверсификации в неродственные отрасли. Однако

j все эти товары объединяет единая технология производства бензиновых двигателей (рис. 9.5).

j Стратегия компании основывается на передаче технологии производства бензиновых

двигателей в другие отрасли, на уникальном умении сочетать низкие издержки с высоким

I качеством продукции, на использовании популярного и уважаемого брэнда Honda, на со-

1 вместном продвижении нескольких товаров. Например, один рекламный ролик начинался

j вопросом: "Как поместить пять Honda в двухместном гараже?", а затем зритель видел по-

| мещение гаража, в котором стояли автомобиль, мотоцикл, снегоход, газонокосилка, элек-

трогенератор и лодочный мотор — все производства Honda.

Конкурентное преимущество компании строится на родственности цепочек ценности то-

варных линий Honda, на эффекте кооперации, обмене технологий и навыков между под-

| разделениями, на использовании брэнда Honda.

Источник. По материалам работы С. К. Prahalad, Yves L. Doz, The Multinatioal Mission (New York: Free

Press,

1987), p. 62.

Кроме межфирменной координации НИОКР, компания может снизить издержки за счет

корпоративной координации закупок, внедрения и совместного использования электронной

коммерции и электронных магазинов, скоординированного выведения товаров на рынки раз-

ных стран и согласованных маркетинговых инициатив. Чем шире диверсификация и больше гео-

графическое покрытие компании, тем лучше ее межфирменная и межотраслевая координация.

Перекачивание средств

Диверсифицированная мультинациональная компания может использовать финансовые

и организационные ресурсы одних подразделений для поддержки конкурентных инициатив

других. Конкурентные позиции национальных и однопрофильных конкурентов значительно

слабее позиций ДМНК, если последняя решает создать долговременное конкурентное пре-

С.К. Prahalad, Yves L. Doz, The Multinational Mission (New York: Free Press, 1987), p. 62-63.

320

Часть I. Концепции и методики стратегического менеджмента