Томпсон-мл. Артур А., Стрикленд III А. Дж. Стратегический менеджмент. Концепции и ситуации для анализа

Подождите немного. Документ загружается.

это был единственный способ обратить на себя внимание и быстро повысить узнаваемость

брэнда. Многие лидеры электронного сегмента продолжали интенсивную рекламу и в 1998,

и 1999 годах, для привлечения новых клиентов и укрепления брэнда. В 2000 году в рекламу

для привлечения новых клиентов было вложено в общей сложности 1,5 млрд. долл.

Союзы между электронными брокерами и информационными провайдерами. Большинство

электронных брокеров не занимались созданием информации, а заключали союзы и страте-

гические альянсы с компаниями, которые специализировались на поставках финансовой

информации через Internet. Эта информация была жизненно необходима электронным бро-

керским компаниям, чтобы привлечь клиентов и повысить конкурентоспособность. Инфор-

мационные провайдеры также были заинтересованы в поставке услуг электронным броке-

рам, поскольку это расширяло их клиентскую базу, ведь информационные провайдеры полу-

чали доход от предоставления контента за плату (платили либо брокеры, либо их клиенты)

и/или от размещения рекламы на своих Web-сайтах. Как только электронный брокер и кон-

тент-провайдер договаривались об условиях оплаты, Web-мастеру брокера оставалось только

добавить на Web-сайте брокера ссылки на сайты соответствующего провайдера.

Реакция универсальных и дисконтных брокеров на

электронную брокерскую деятельность, 1996-1999 годы

Первой реакцией универсальных и дисконтных брокеров на растущий интерес к элек-

тронным брокерским услугам было создание собственных Web-сайтов. Торговля акциями на

них не велась, зато клиентам предлагалась актуальная информация: ежедневные коммента-

рии по торгам, обновляемые ежедневно или еженедельно курсы акций, порой аналитические

материалы; главной целью было привлечение внимания клиентов к услугам компаний.

Дальше всех пошла Salomon Smith Barney: зарегистрировавшись, посетитель мог получить ко-

тировки 10 выбранных компанией акций и по ссылкам перейти на другие сайты с финансо-

вой информацией. В 1996 году Prudentinal Securities первой из универсальных брокеров пред-

ложила своим клиентам интерактивный доступ к счетам и стала публиковать котировки ак-

ций. Ее примеру вскоре последовали остальные универсальные и дисконтные компании,

и клиенты получили еще один канал доступа к финансовой информации, кроме чтения бир-

жевых сводок и общения с брокерами по телефону. Правда, чтобы получить Internet-доступ

к своему счету, клиентам универсальных компаний сначала следовало зарегистрироваться у

брокера и получить необходимое программное обеспечение (иногда за это требовалось внести

единовременную плату в 25 долл.), установить его на компьютер и затем уже пользоваться стан-

дартным броузером (Netscape Navigator или Internet Explorer). Подавляющее большинство

(примерно 75%) электронных брокеров использовали такое программное обеспечение, которое

позволяло их клиентам получать доступ к своим счетам без установки специальных программ.

Но до конца 1999 года ни одна из универсальных брокерских компаний не позволила кли-

ентам торговать акциями в интерактивном режиме; исключение составляла лишь Morgan

Stanley Dean Witter, которая организовала специальное подразделение Discover Brokerage для

предоставления брокерских услуг через Сеть. Дело в том, что универсальные брокеры не счи-

тали электронных серьезными конкурентами, поскольку те не располагали достаточными

финансовыми возможностями и уровнем доверия к своим брэндам. К тому же традиционные

финансовые компании были уверены, что их клиенты не захотят сменить обычных брокеров

из плоти и крови на какие-то электронные сети. Как сказал в 1996 году менеджер по марке-

тингу одной универсальной компании: "Нас это не очень беспокоит; мы знаем, что нашим

инвесторам постоянно нужны информация и совет"

6

. Другой отраслевой аналитик предска-

зывал: "Вы сами увидите, что люди вернутся в наши компании, потому что в тревожной си-

туации им надо держаться за чью-то руку"

7

.

6

"The New Stock Traders", Business Week, May 4, 1998, p. 121.

1

"Schwabls Fighting on Three Fronts", Business Week, March 10, 1997, p. 95.

Ситуация для анализа 9. Конкуренция в отрасли розничных.. 611

В то же время некоторые известные дисконтные брокеры — Charles Schwab, Quick & Reilly,

Fidelity Discount Brokerage — не теряли времени на теоретизирование по поводу возможностей

электронной торговли. Руководство Schwab, быстро осознав огромный потенциал Internet,

сделало электронные финансовые услуги одним из стратегических направлений. Так Schwab

стала одним из сильнейших игроков электронного сегмента, а вскоре и его лидером. Элек-

тронные подразделения появились и в других дисконтных брокерских компаниях, поменьше,

основу клиентуры которых составляли активные трейдеры, торгующие по самым низким це-

нам. Так эти компании пытались удержать существующих клиентов и привлечь новых, ори-

ентируясь в первую очередь на охотников за скидками. Самая известная компания этой ка-

тегории — Ameritrade. Но большинство дисконтных брокеров, как и их универсальные кол-

леги, не спешили осваивать Internet и заняли выжидательную позицию, пока давление

конкурентов в 1999 году не открыло им глаза на надвигающуюся катастрофу.

УСЛОВИЯ

КОНКУРЕНЦИИ В 2000 ГОДУ

В начале 2000 года в США насчитывалось примерно 65 млн. брокерских счетов, 45 млн. из

которых были размещены в крупных универсальных компаниях, таких как Merrill Lynch,

Morgan Stanley Dean Wilier, Salomon Smith Barney, Paine Webber, Prudential Securities и в менее

известных региональных фирмах. У дисконтных брокеров было около 8 млн. счетов, у элек-

тронных компаний — приблизительно 12 млн. Примерно 35 миллионов семей в США имели

один или несколько брокерских счетов (часто сразу в нескольких компаниях: универсальной,

дисконтной и электронной), и количество таких семей росло, поскольку все хотели испытать

счастье на процветающем рынке ценных бумаг, каким он был в период между 1996—

1999 годами. По данным официального опроса, в 1999 году 49% американских семей вклады-

вали средства в ценные бумаги, тогда как в 1989 году таких семей было лишь 32%. Кроме того,

не меньше 6 миллионов семей имели собственный капитал размером свыше миллиона долла-

ров.

Свыше 3 миллионов семей в США вложили в ценные бумаги суммы, превышающие

миллион долларов; согласно прогнозам, число таких семей должно увеличиваться на 13-14%

ежегодно с 2000 по 2003 год. Аналитики предсказывали, что через три—пять лет почти все ин-

весторы будут получать доступ к своим счетам через Internet. Как показал опрос, проведен-

ный в середине 1999 года двумя исследовательскими компаниями, свыше 16 миллионов чело-

век готовы были начать операции с ценными бумагами в Internet.

Отраслевые аналитики предполагали, что в 2000 году 55—60% розничных брокерских опе-

раций будут проводиться в электронном формате и этот показатель будет постоянно расти.

Поэтому вполне вероятно, что электронные брокеры к концу 2000 года будут выполнять

в среднем от 900 тысяч до миллиона операций вдень, а в 2003 году — до 1,5 млн. В начале

2000 года объем торговли на Нью-йоркской фондовой бирже в среднем составлял

900 миллионов акций, но объем в миллиард также не был редкостью; на Американской фон-

довой бирже АМЕХежедневный объем торговли не превышал 50 млн. акций, а объем торгов-

ли на электронной бирже NASDAQ составлял 1,2 млрд. акций, в особо напряженные дни дос-

тигал 1,8 млрд. акций. В 2001 году электронные брокеры выполняли 30—40% ежедневного

объема торговли. Как правило, большая часть торговли осуществлялась организациями и вза-

имными фондами, которые часто оперировали крупными пакетами акций (от 5 тыс. до

20 тыс. и даже больше). Но в последнее время дневные трейдеры, продающие и покупающие

небольшие пакеты акций (от 100 до 500) несколько сотен раз в день, резко увеличили объем

торговли, и соответственно выросла доля, обрабатываемая электронными брокерами.

Аналитики из Forrester Research предсказывали, что сумма активов на электронных счетах,

которая в конце 1999 года составляла 900 млрд. долл., в 2003 году достигнет 3 триллионов

долларов. Что касается электронных счетов, то их число вырастет с 12 млн. до 40—45 млн. по-

сле того, как клиенты универсальных компаний освоят новые электронные возможности, ко-

торые эти компании уже предлагают. Ожидалось, что доходы от комиссионных в электрон-

612

Часть 2. Ситуации для анализа

ных компаниях составят 2,5 млрд. долл. в 2000 году (в 1997 году — 600 млн. долл.). Согласно

прогнозам, доходы электронных брокеров изо всех источников (комиссионные на операции

с ценными бумагами, вознаграждения за продажу взаимных фондов, проценты с клиентских

счетов по сделкам с маржей, вознаграждение за подписку на ценные бумаги и пр.) увеличатся

с более чем 4 млрд. долл. в 1999 году до 10 млрд. долл. в 2002 году.

Из 280 компаний, предлагавших розничные брокерские услуги в 2000 году, более 160

позволяли клиентам торговать ценными бумагами в режиме реального времени. (Точное

количество таких компаний менялось еженедельно, поскольку на рынке постоянно появ-

лялись новые фирмы, а среди существующих игроков происходили слияния и приобрете-

ния.) В числе тех, кто внедрял электронную торговлю медленнее всех, были банки с бро-

керскими отделами со сниженными комиссионными, однако ожидалось, что в будущем

они также включат электронную торговлю акциями в пакет своих банковских услуг. Из-

вестные финансовые компании — Goldman Sachs и J.P. Morgan — объявили, что с начала

2000 года также предложат электронные услуги.

Универсальные компании только начали освоение электронного пространства, поэтому ра-

но судить, сколько их клиентов частично или полностью перейдут на этот режим и как это по-

влияет на их доходы. Но совершенно ясно, что доход профессиональных брокеров, основу кото-

рого составляли комиссионные, подвергался все большему риску. Понятно и то, что в ближай-

шем будущем компании, отказавшись от широкой сети филиалов в пользу Web-сайтов,

откажутся и от услуг брокеров. Почти все обозреватели сходились во мнении, что универсаль-

ным компаниям понадобится новая бизнес-модель и новые стратегии создания прибыли.

Опрос, проведенный Fidelity Investments, показал, что большинство электронных инвесто-

ров довольны финансовой деятельностью в Internet. Например, 10% опрошенных больше

всего сожалели о том, что не занялись электронной торговлей акциями раньше. Результаты

исследования показали, что инвесторы с электронными счетами в течение первых 90 дней ра-

боты в Internet увеличивают число торговых операций с 2,7 до 5,5 в месяц, затем стабилизи-

ровалось на среднем показателе 4,5 сделки в месяц.

Проблемы универсальных брокеров при освоении

электронного сегмента

Универсальной компании, собирающейся включить в число своих брокерских услуг элек-

тронные, предстоит решить ряд проблем, главная из которых — так называемый конфликт

каналов, когда между собой конкурируют два подразделения одной и той же компании, об-

служивающие разные сегменты и предлагающие разные наборы услуг по разным ценам.

Проще говоря, универсальная брокерская компания оказывается в неудобном положении.

С одной стороны, она берет с клиента тысячу долларов комиссионных за то, что опытный бро-

кер купит для него 1250 акций Microsoft, а с другой — предлагает клиенту самостоятельно вы-

полнить ту же операцию через Internet всего лишь за 29,95 долл. Предлагая клиенту два вари-

анта — с высокими и с низкими комиссионными, компания сама создает проблему для своих

брокеров. Один из брокеров сказал по этому поводу так: "Я из кожи вон лезу, чтобы отрабо-

тать свои комиссионные, но стоит мне отвернуться, и мой клиент получит те же услуги за

16 долл. в моей же компании"

8

. Другая проблема касалась рекламы и продвижения. Большинст-

во электронных брокеров в своей рекламе подчеркивали низкие комиссионные, широкий ас-

сортимент предлагаемых услуг и отсутствие всякого давления, т.е. полную свободу выбора,

которую инвесторы получали в Сети. Но такая реклама противоречила образу универсальной

брокерской компании, которая предлагала индивидуальное обслуживание и персональное

консультирование у профессиональных брокеров, и ее высокие цены объяснялись ценностью

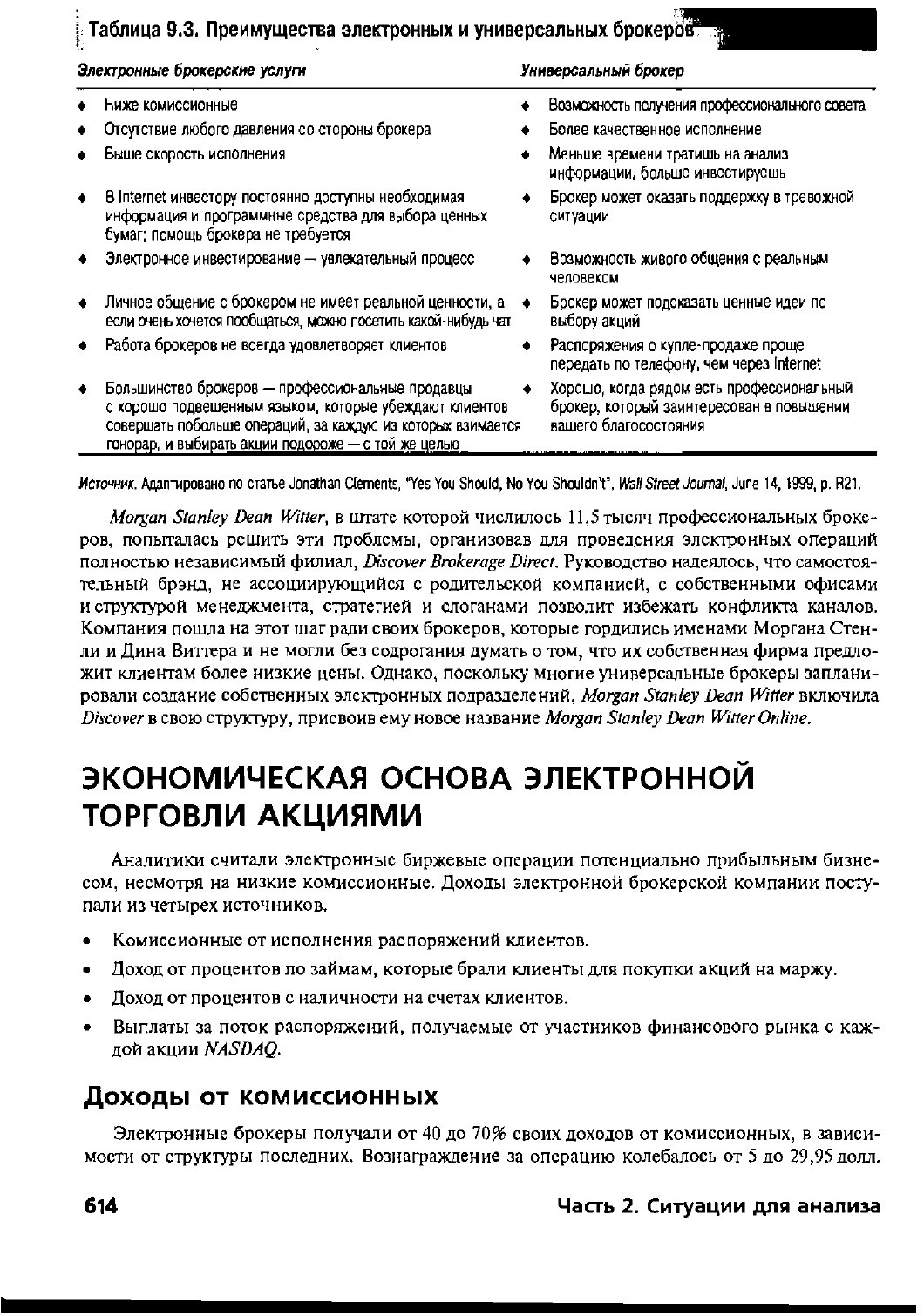

услуги. В табл. 9.3 сопоставляются преимущества электронных и традиционных брокеров.

Цитируется по статье "Channel Conflict", Wall Street Journal, June 14, 1999, p. R9.

Ситуация для анализа 9. Конкуренция в отрасли розничных..

613

! Таблица 9.3. Преимущества электронных и универсальных брокере

h

Электронные

брокерские услуги Универсальный брокер

• Ниже комиссионные •

• Отсутствие любого давления со стороны брокера •

• Выше скорость исполнения •

• В Internet инвестору постоянно доступны необходимая •

информация и программные средства для выбора ценных

бумаг; помощь брокера не требуется

• Электронное инвестирование

—

увлекательный процесс •

• Личное общение с брокером не имеет реальной ценности, а •

если очень хочется пообщаться, можно посетить какой-нибудь чат

• Работа брокеров не всегда удовлетворяет клиентов •

• Большинство брокеров — профессиональные продавцы •

с хорошо подвешенным языком, которые убеждают клиентов

совершать побольше операций, за каждую из которых взимается

гонорар, и выбирать акции подороже

—

с той же целью

Возможность получения профессионального совета

Более качественное исполнение

Меньше времени тратишь на анализ

информации, больше инвестируешь

Брокер может оказать поддержку в тревожной

ситуации

Возможность живого общения с реальным

человеком

Брокер может подсказать ценные идеи по

выбору акций

Распоряжения о купле-продаже проще

передать по телефону, чем через Internet

Хорошо, когда рядом есть профессиональный

брокер, который заинтересован в повышении

вашего благосостояния

Источник.

Адаптировано по статье Jonathan Clements, "Yes

You

Should, No

You

Shouldn't",

Wall Street

Journal,

June 14,1999, p. R21.

Morgan Stanley Dean Witter, в штате которой числилось 11,5 тысяч профессиональных броке-

ров,

попыталась решить эти проблемы, организовав для проведения электронных операций

полностью независимый филиал, Discover Brokerage Direct. Руководство надеялось, что самостоя-

тельный брэнд, не ассоциирующийся с родительской компанией, с собственными офисами

и структурой менеджмента, стратегией и слоганами позволит избежать конфликта каналов.

Компания пошла на этот шаг ради своих брокеров, которые гордились именами Моргана Стен-

ли и Дина Виттера и не могли без содрогания думать о том, что их собственная фирма предло-

жит клиентам более низкие цены. Однако, поскольку многие универсальные брокеры заплани-

ровали создание собственных электронных подразделений, Morgan Stanley Dean Witter включила

Discover в свою структуру, присвоив ему новое название Morgan Stanley Dean Witter Online.

ЭКОНОМИЧЕСКАЯ ОСНОВА ЭЛЕКТРОННОЙ

ТОРГОВЛИ

АКЦИЯМИ

Аналитики считали электронные биржевые операции потенциально прибыльным бизне-

сом, несмотря на низкие комиссионные. Доходы электронной брокерской компании посту-

пали из четырех источников.

• Комиссионные от исполнения распоряжений клиентов.

• Доход от процентов по займам, которые брали клиенты для покупки акций на маржу.

• Доход от процентов с наличности на счетах клиентов.

• Выплаты за поток распоряжений, получаемые от участников финансового рынка с каж-

дой акции NASDAQ.

Доходы от комиссионных

Электронные брокеры получали от 40 до 70% своих доходов от комиссионных, в зависи-

мости от структуры последних. Вознаграждение за операцию колебалось от 5 до 29,95 долл.

614 Часть 2. Ситуации для анализа

(см.

табл.

9.2).

Большинство электронных брокеров назначали твердую ставку

за

операцию

объемом

до

тысячи акций, отказавшись

от

принятой

в

универсальных компаниях практики

назначения комиссионных

на

основе количества акций

и цен на них.

Комиссионные

по

сделкам объемом свыше тысячи акций обычно были выше.

У

электронных брокеров расцен-

ки

на

покупку

и

продажу опционов

и на

распоряжения

с

обозначенным пределом

цен

были

выше,

чем на

операции

с

акциями

по

рыночной цене. Вознаграждение

за

операции

со

взаим-

ными фондами тоже было неодинаковым; многие электронные компании проводили

эти

операции бесплатно, отчасти

в

целях рекламы

для

привлечения новых клиентов, отчасти

из-

за политики взаимных фондов, которые бесплатно совершали электронные операции купли-

продажи

для

привлечения инвесторов.

В

табл.

9.4

приводятся комиссионные электронной

брокерской компании

Web

Street Securities.

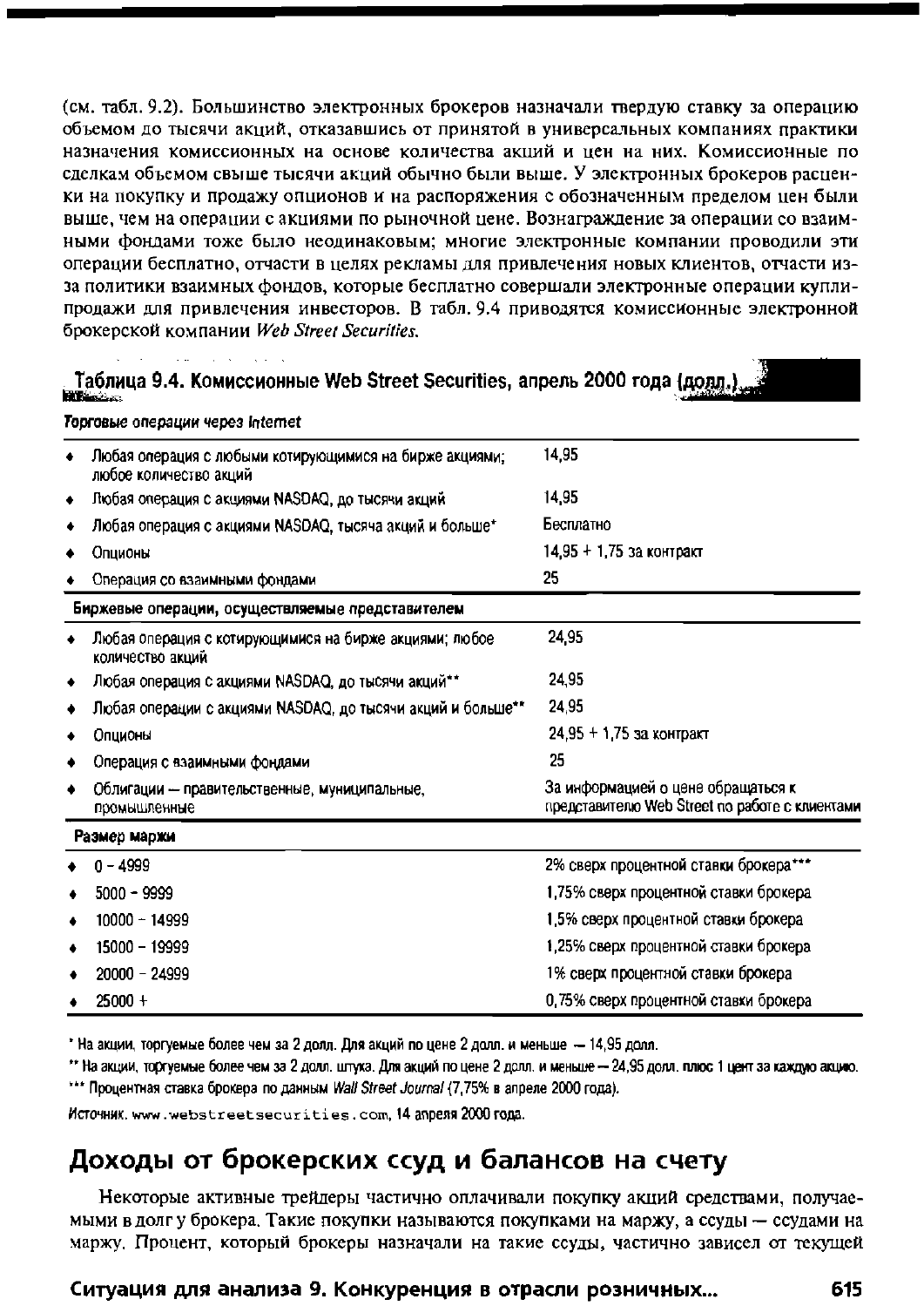

Таблица 9.4. Комиссионные Web Street Securities, апрель 2000 года

(Д0лл.)*_ш

Торговые операции через internet

• Любая операция

с

любыми котирующимися на бирже акциями;

любое количество акций

• Любая операция

с

акциями NASDAQ, до тысячи акций

• Любая операция

с

акциями NASDAQ, тысяча акций и больше*

• Опционы

• Операция

со

взаимными фондами

14,95

14,95

Бесплатно

14,95

+ 1,75 за

контракт

25

Биржевые операции, осуществляемые представителем

• Любая операция

с

котирующимися на бирже акциями; любое

количество акций

• Любая операция

с

акциями NASDAQ, до тысячи акций**

• Любая операции

с

акциями NASDAQ, до тысячи акций и больше**

• Опционы

• Операция

с

взаимными фондами

• Облигации

-

правительственные, муниципальные,

промышленные

24,95

24,95

24,95

24,95

+ 1,75 за

контракт

25

За информацией

о

цене обращаться

к

представителю Web Street по работе

с

клиентами

Размер маржи

•

0 -

4999

• 5000

-

9999

• 10000

-

14999

• 15000

-

19999

• 20000

-

24999

• 25000

+

2% сверх процентной ставки брокера***

1,75% сверх процентной ставки брокера

1,5% сверх процентной ставки брокера

1,25% сверх процентной ставки брокера

1% сверх процентной ставки брокера

0,75%

сверх процентной ставки брокера

' На

акции,

торгуемые более чем за

2

долл.

Для акций по цене 2

долл.

и меньше -14,95

долл.

"

На

акции,

торгуемые

более

чем

за

2

долл.

штука.

Для

акций

по

цене

2

долл.

и

меньше—24,95

долл.

плюс

1 цент

за

каждую

акцию.

"* Процентная ставка брокера по данным

Wall Street Journal

(7,75% в апреле 2000 года).

Источник,

www.webstreetsecurities

.com, 14 апреля 2000

года.

Доходы

от

брокерских ссуд

и

балансов

на

счету

Некоторые активные трейдеры частично оплачивали покупку акций средствами, получае-

мыми

в

долг

у

брокера. Такие покупки называются покупками

на

маржу,

а

ссуды

—

ссудами

на

маржу. Процент, который брокеры назначали

на

такие ссуды, частично зависел

от

текущей

Ситуация

для

анализа

9.

Конкуренция

в

отрасли розничных..

615

краткосрочной базисной ставки и частично от размера ссуды. Процентная ставка брокера обыч-

но была на

1—1,25%

ниже базисной ставки. Поэтому по займу клиент выплачивал процентную

ставку брокера, плюс 0,5—2% в зависимости от размера ссуды (в табл. 9.4 приводится пример

процентных ставок при ссудах на маржу одной из электронных брокерских компаний). Как ис-

точник ссуд на маржу брокеры использовали кассовую наличность на счетах своих клиентов.

Условия денежного рынка в 1998 году позволяли им зарабатывать 4-5% на таких ссудах, выпла-

чивая примерно 3-4% клиенту и получая в среднем 8-9% от трейдера. Брокерские ссуды были ос-

новным источником дохода; как заметил mzLBaAmeritrade, "вот где мы действительно зарабатываем

деньги"

9

. В начале 2000 года объем ссуд на покупку акций, предоставленных розничными брокер-

скими компаниями, достиг невиданного показателя в 240 млрд. долл. Общая стоимость всех акций,

обращающихся на американских биржах, составляла тогда 17 триллионов долларов.

Кассовую наличность на клиентских счетах, которая не использовалась для ссуд на маржу,

брокеры вкладывали в казначейские векселя и другие краткосрочные ценные бумаги. На

этом они зарабатывали дополнительные проценты. Эти вложения приносили им чистую при-

быль в 1—2% разницы между доходом с краткосрочных ценных бумаг и процентом, который

брокеры выплачивали по кассовой наличности на счет клиента.

Чистый доход от ссуд на маржу и краткосрочных инвестиций в среднем составлял 8—10%

за биржевую операцию

10

. Брокеры могли также получать небольшой доход за то, что одалжи-

вали акции со счетов клиентов трейдерам для некоторых биржевых операций.

Платежи за поток ордеров от участников рынка

Платежи за поток ордеров поступали от компаний, которые специализировались на

"создании рынка" для акций, обращающихся вне официальной фондовой биржи (например,

акции NASDAQ, не обращающиеся на центральной бирже; брокеры могли сами решать, куда от-

править на исполнение ордера клиентов). Участник рынка нес ответственность за исполнение

торговых операций в соответствии с правилами NASDAQ, оглашая цену в течение 90 секунд по-

сле сделки. Он покупал акции по указанной покупателем цене и продавал по цене продавца,

а также оформлял торговые операции обоих инвесторов на их счетах. Разница между ценами

покупки и продажи вне официальной биржи составляла обычно одну восьмую пункта или

12,5 центов за одну акцию. Участники рынка зарабатывали деньги на этой разнице и на торговле

акциями со своего собственного счета. Участник рынка мог увеличить или уменьшить разницу

между ценами в ответ на изменение баланса входящих распоряжений по покупке и продаже или

на изменение цен покупателя и продавца". Чтобы поддерживать равновесие между количеством

продаваемых и покупаемых акций, участники рынка поднимали запрашиваемую цену в том

случае, если распоряжений на покупку было больше, чем на продажу по преобладающей цене,

или если нетерпеливые покупатели повышали свою цену предложения. Таким же образом уча-

стник рынка понижал запрашиваемую цену, если распоряжений на продажу было больше, чем

на покупку, и если цена предложения понижалась. Поэтому операции участников рынка всегда

отражали соотношение спроса и предложения на данный период времени.

Когда рынки ценных бумаг были закрыты (обычно они работали с понедельника по пят-

ницу с 9 до 16 часов по времени Восточного побережья США), брокеры могли выполнять

торговые операции для инвесторов через сети электронных коммуникаций, например Instinet

9

David Whitford, "Trade Fast, Trade Cheap", Fortune, February 2, 1998, p. 112,

10

Suzanne Wooley, "Do I Hear Two Bits a Trade?", BusinessWeek, December 8, 1997, p. 113.

" Инвесторы, желающие продать акции, могли либо указать нижний предел цены, на который они со-

гласны,

либо дать распоряжение на продажу по курсу биржи. Аналогичным образом, покупатели могли либо

указать максимальную или нижнюю цену, которую готовы были заплатить, либо согласиться на биржевой

курс, существующий в момент выполнения операции. Большинство покупателей и продавцов выбирали бир-

жевой курс, поскольку он позволял полунить желаемую цену, а распоряжения выполнялись меньше, нем за

минуту, в частности в Internet обычно на это уходило около 30 секунд.

616 Часть 2. Ситуации для анализа

агентства Reuters. Кроме того, NASDAQ разрешала компаниям вести торговлю в своей элек-

тронной системе SelectNet в течение рабочего дня.

Поскольку каждой акцией NASDAQ занималось несколько участников рынка и специали-

стов,

они конкурировали друг с другом за возможность проводить торговые операции по

"своим" акциям. Чтобы поощрить и вознаградить брокера за передачу им распоряжений клиен-

тов,

участники рынка обычно платили ему часть разницы между ценой предложения и покуп-

ки

12

.

"Благодарность", или кикбэк, от участников рынка составлял обычно 20% доходов элек-

тронного брокера

13

. Размер кикбэка составлял, в частности, 1-2 долл. за операцию

с 100 ценными бумагами по цене 10 долл., 20 долл. за операцию с тысячи акций по цене 50 долл.,

100 долл. за сделку с 5000 акций по 75 долл. Именно платежи участников рынка за поток ордеров

позволили Web Street Securities "бесплатно" проводить крупные торговые операции на NASDAQ.

Процент доходов от ссуд на маржу и выплат от участников рынка в общей прибыли элек-

тронных брокерских компаний был выше, чем в универсальных и дисконтных брокерских ком-

паниях. Один из руководителей Ameritrade сказал: "Близко то время, когда мы не будем брать

комиссионных с клиента, у которого достаточно большой счет по сделкам с маржей. Больше того,

мы готовы платить этому клиенту за каждую биржевую операцию, если он перенесет счет к нам".

Не так давно система выплат за поток ордеров подверглась критике этического характера.

Артур Левитт, глава Комиссии по ценным бумагам и биржам, доказывал, что эти выплаты за-

ставляют брокеров передавать ордера тем участникам рынка, которые предлагают самое вы-

сокое вознаграждение, а такая практика не согласуется с обязанностью брокера совершать

максимально выгодные сделки в интересах своих клиентов. Один из членов Комиссии, Лора

Унгер, внесла предложение о том, чтобы электронные брокеры предоставляли информацию

о передаче ордеров и информировали клиентов о суммах, получаемых от участников рынка за

передачу ордеров. Некоторые критики называли эти платежи не иначе как взятками.

Структура затрат в электронной торговле

В настоящее время общие издержки на операцию во всех электронных брокерских ком-

паниях составляют в среднем 5 долл. при условии, что объем торговли в компании достаточно

высок и позволяет использовать необходимое программное обеспечение. Главная статья те-

кущих расходов — затраты на программные продукты и содержание сети, в которой клиенты

регистрируются, размещают и подтверждают распоряжения, проводят биржевые операции и ра-

ботают со своими счетами. Если у компании уже есть нужный пакет программ и системы внут-

ренней поддержки для отслеживания балансов на счетах и проведения операций, ей при росте

объема торговли достаточно просто увеличить количество серверов и расширить штат. Поэтому

электронные брокеры получают прибыль при меньшем объеме операций, чем у традиционных

универсальных и дисконтных компаний, деятельность которых более трудозатратна и фиксиро-

ванные затраты всех работников и филиалов приходится распределять на большее количество

операций, чтобы в достаточной степени снизить себестоимость единицы продукции.

Некоторые электронные брокеры разрабатывают и обновляют собственное программное

обеспечение для проведения операций с ценными бумагами клиентов, другие платят внеш-

ним разработчикам и поставщикам соответствующего ПО от 1 до 3 долл. за одну операцию.

Переход на компьютеры и Internet значительно снизил издержки на оплату труда и аренду

офисных помещений. Клиенты регистрировались и сами размещали необходимые распоря-

жения, что уменьшало вероятность ошибок, устранение которых обходилось очень дорого

универсальным и дисконтным компаниям. На проведение операций — т.е. размещение рас-

поряжений и получение подтверждений — уходит от 15 до 30 секунд; многие клиенты остают-

" Разница между ценой продажи и ценой покупки неоднократно рассматривалась в Национальной ассо-

циации дилеров ценных бумаг и различными правительственными чиновниками в 1997—1998 годах. В резуль-

тате от дилеров потребовали снизить разницу до одной шестнадцатой пункта.

1

David Whitford, "Trade Fast, Trade Cheap", Fortune, February 2, 1998, p. 112.

Ситуация для анализа 9. Конкуренция в отрасли розничных.. 617

ся в сети достаточно долго, чтобы дождаться подтверждения. Традиционные брокеры печа-

тают подтверждения и рассылают их клиентам по почте. Электронные брокеры предоставля-

ют информацию клиенту через Internet, тем самым устранив затраты на телефон, почтовые

услуги, печать докладов аналитиков, пресс-релизов компании и прочих материалов.

Многие электронные брокерские компании считали необходимой активную рекламную

и маркетинговую деятельность, поскольку она позволяла повысить осведомленность о брэнде

среди тех инвесторов, которые только планировали открыть электронные счета, и убедить

вкладчиков, что электронные финансовые услуги — это просто, экономично, удобно и инте-

ресно. Дисконтные брокеры тратили на рекламу от 4 до 7% прибыли, рекламные бюджеты элек-

тронных брокеров достигали 15—20% прибыли. Ameritrade в 1998 году вложила примерно 40—

50 млн. долл. в рекламную кампанию своих низких расценок — всего 8 долл. — на большинство

операций. Сообщается, что в 1997-1998 годах Suretrade выделила 30 млн. долл. для рекламы сво-

их комиссионных (7,95 долл.) и пакета биржевых услуг. В 2000 году полным ходом шла марке-

тинговая кампания E*Trade стоимостью в 350 млн. долл., рассчитанная на 18 месяцев.

Кроме программного обеспечения для обработки данных, создания и поддержки Web-сайта

и маркетинга, электронным брокерам требовались достаточные сетевые мощности. Несколько

раз в 1997 и 1998 годах клиенты не могли получить доступ к своим счетам, чтобы заключить

сделки, потому что серверные мощности брокера не справились с потоком посетителей. В сере-

дине 1998 года большинство компаний приняло соответствующие меры, и в 2000 году отказы

в доступе из-за перегрузки системы стали редкостью. Хотя и сегодня работа электронных ком-

паний порой останавливается из-за сбоев в программном обеспечении, что вызывает справед-

ливое негодование у клиентов и потоки возмущения в средствах массовой информации.

Объединение с филиалами с распределением затрат. Хотя отраслевые аналитики считали,

что со временем электронные брокерские компании смогут получать прибыль в размере от 15

до 20% годового дохода, пока что большие расходы на рекламу и новые технологии поглоща-

ют серьезную долю прибыли. В марте 1998 года Wall Street Journal писал, что только 30% из 50

опрошенных электронных брокерских компаний были прибыльными и еще 20% вышли на

уровень безубыточности

14

. По оценкам аналитиков, электронная брокерская компания со став-

кой в 5 долл. за операцию могла стать прибыльной в двух случаях, если, во-первых, она была

филиалом универсальной или дисконтной компании и располагала какой-либо инфраструкту-

рой поддержки; во-вторых, была подразделением инвестиционной компании, связанной с бир-

жей ценных бумаг, которая также имела дополнительные возможности для проведения сделок

с ценными бумагами и других операций со счетами клиента и обработкой данных

15

. Электрон-

ная брокерская компания, которая делила затраты с филиалом — универсальной или дисконт-

ной компанией (или другой инвестиционной компанией с инфраструктурой вспомогательных

подразделений), могла хорошо сэкономить. Кроме того, электронная компания имела возмож-

ность снизить издержки, если для обслуживания клиентов использовала офисы, персонал

и официальных представителей филиала — универсальной или дисконтной фирмы.

РАЗВИТИЕ

СЕТЕЙ ЭЛЕКТРОННЫХ КОММУНИКАЦИЙ

В 1999 году одним из важнейших факторов, способствующих становлению электронных

брокерских услуг, стало стремительное развитие сетей электронных коммуникаций, с помо-

щью которых пользователи через компьютеры изучали ситуацию на бирже и выполняли бир-

жевые операции, минуя традиционных участников рынка. Инвестор размещал ордер у элек-

тронного брокера, и если компьютер последнего находил в электронных сетях соответствую-

щего продавца, то ордер выполнялся автоматически, без вмешательства человека, что стоило,

14

Daisy Махеу, "Analyst Sees On-Line Brokers Expanding Range of Services", Wall Street Journal Interactive

Edition, March 9, 1998.

15

Suzanne Wooley, "DolHear TwoBitsa Trade?", BusinessWeek, December8, 1997,p. 112.

618 Часть 2. Ситуации для анализа

конечно, гораздо меньше, чем при содействии брокера и участников рынка. В конце 1999 го-

да на торговлю в электронных сетях приходилось 33% всего объема торговли NASDAQ.

В начале 2000 года существовало 10 электронных сетей, из них некоторые частично или

полностью принадлежали электронным брокерам. E*Trade имела 18% в Archipelago, Datek

Online владела Island of ECN, a Schwab, Fidelity и DUdirect были совладельцами REDIbook. Са-

мой крупной сетью была Instinet, собственность агентства Reuters; в 1999 году ее доходы дос-

тигли 850 млн. долл., а прибыль до вычета налогов составила 31%. Ежедневный объем опера-

ций в Island составлял до 100 млн. акций, но в первые месяцы 1999 года эта сеть принесла до-

ход только 14 млн. долл., что объяснялось ее очень низкой ставкой — 1,5 долл. за тысячу

акций, что намного меньше, чем у Instinet. Сеть REDIbook ежедневно проводила операции

с 70 млн. акций. Большинство электронных сетей были убыточны из-за высоких операцион-

ных и маркетинговых затрат, которые требовались для увеличения объема торговли; чтобы

быть прибыльными, сетям нужны очень большие объемы.

Кроме того, до начала 2000 года конкурирующие электронные сети не были объединены,

что не позволяло эффективно вести куплю-продажу и приводило к финансовым потерям, ес-

ли в данной сети не находилось варианта, подходящего клиенту. Чтобы исправить ситуацию

и в ответ на требование Комиссии по ценным бумагам и биржам создать максимальную лик-

видность для всех акций NASDAQ, руководство NASDAQ приступило к объединению сетей на

базе NASDAQ, чтобы создать единую электронную систему, доступ к которой имеют все уча-

стники рынка и сети электронных коммуникаций. Окно Order Display будет отображать ко-

тировки и распоряжения на покупку всех более чем 5 тысяч акций NASDAQ. Чтобы привлечь

к сотрудничеству участников рынка и электронные сети, NASDAQ позволила им сохранять

собственность на свои ордера, отображаемые в системе NASDAQ. Более того, инвесторы всего

мира могут зайти в систему и наблюдать за биржевыми операциями и количеством обра-

щающихся акций, а также ценами покупки и продажи. Председатель Комиссии по биржам

и ценным бумагам Артур Левитт считал, что единая электронная система биржевой торговли,

объединяющая всех покупателей и продавцов, станет тем средством, которое позволит опти-

мизировать конкуренцию среди участников рынка, ускорить выполнение операций, улуч-

шить обслуживание и понизить размер комиссионных.

По идее, электронные сети экономили деньги инвесторов на каждой операции на

NASDAQ, поскольку эти операции происходили в обход участников рынка, зарабатывавших

на каждой такой сделке благодаря разнице между ценой покупки и ценой продажи. Боль-

шинство аналитиков и представителей Комиссии ожидали, что электронные сети станут объ-

единяться или приобретаться крупными биржами. Один из аналитиков говорил: "Это непо-

стижимо, ... что сегодня все еще существует девять или десять разрозненных сетей"; он пред-

сказывал, что их количество уменьшится до одной-двух. Другие аналитики полагали, что две-

три сети вполне смогут привлечь достаточный объем и превратиться в электронные биржи,

составив конкуренцию Нью-йоркской фондовой бирже и NASDAQ. В марте 2000 года было

завершено соединение сети REDIbook с системами Archipelago, Island Trading и MarketXT для

распространения различной информации, в том числе о ценах на момент закрытия торгов.

Сети электронных коммуникаций приближали то время, когда можно торговать акциями

круглосуточно семь дней в неделю из любой точки мира. Один из руководителей Archipelago

сказал об этом так.

Вот и настало оно, время великих свершений: электронная биржа ценных бумаг открыта

круглосуточно семь дней в неделю и работает повсюду — в Америке, Европе, Азии. По-

скольку мы сами ее создали, я могу спрогнозировать дальнейшее развитие событий.... Шаг

первый — создание единой системы (котировок). Что же касается общей картины развития

событий, то любой, кто говорит вам, что знает, чем это закончится, откровенно лжет.

В ответ на последние события Нью-йоркская фондовая биржа и NASDAQ обнародовали

планы акционирования и разрешения торговли после закрытия биржи. НФБ пошла дальше

и приступила к созданию электронной торговой сети, собираясь отказаться от своей давниш-

ней практики, когда биржевые операции выполняются только в помещении биржи.

Ситуация для анализа 9. Конкуренция в отрасли розничных.. 619

РЕЙТИНГ

GOMEZ ЭЛЕКТРОННЫХ

БРОКЕРСКИХ ФИРМ

Независимая исследовательская компания Gomez Advisors попыталась определить 50 луч-

ших электронных брокерских компаний из более чем 160 существующих на тот момент.

Gomez разработала систему оценки каждой брокерской услуги по десятибалльной системе на

основе пяти критериев.

• Простота использования — наличие обучающих материалов, хороший набор взаимодо-

полняющих функций и возможность пользовательской настройки.

• Гарантии клиенту — размер базового капитала, время ожидания соединения, доступность

Web-сайта, открытость данных о комиссионных, информация о правилах торговли.

• Ресурс — возможность получения на сайте котировок в режиме реального времени, гра-

фиков и диаграмм, последних новостей, редакторских комментариев, средств для отсле-

живания курсов акций и взаимных фондов.

• Услуги — обновление в режиме реального времени цен на акции клиента и баланса на его

счете, информация образовательного характера, безопасность сайта, предупреждение

о возможном изменении цен на акций, специальные новости.

• Расходы — комиссионные, вознаграждение, размер маржи.

По каждому из пяти критериев учитывалось примерно 100 факторов. Позицию в рей-

тинге Gomez определяла с помощью опроса клиентов, выборочной проверки обслуживания

клиентов по телефону и электронной почте, проверки уровня технической поддержки

Web-сайта брокерской компании, анкетирования и телефонных опросов. Кроме того,

Gomez использовала собственную методику подсчета набранных баллов для выяснения, ка-

кая компания лучше подходит для людей, планирующих свое будущее и самостоятельно

управляющих своим портфелем взаимных фондов; для гиперактивных трейдеров, заинте-

ресованных в низких комиссионных и быстром проведении операций; для серьезных инве-

сторов, требующих качественной информации, средств инвестирования и квалифициро-

ванного анализа рынка; для универсальных покупателей, заинтересованных в полном па-

кете финансовых услуг. В табл. 9.5 представлена информация о 15 компаниях,

возглавляющих рейтинг Gomez в 1999 году. Обновленные рейтинги представлены на Web-

сайте по адресу

www.

gomez

.

com.

Многие издания, в том числе Barron's, Money, PC World и Smart Money, публиковали рей-

тинги электронных брокеров, составленные на основе собственных методик и критериев.

Несмотря на то, что эти методики и критерии у всех были различны, на первых

10 позициях обычно оказывались одни и те же компании. Опрос Barron's в 1998 году пока-

зал,

что за последние 12 месяцев все исследуемые электронные компании достигли ог-

ромных успехов в модернизации своих Web-сайтов, значительно расширив информаци-

онное наполнение и усовершенствовав поддержку пользователей. Опрос того же изда-

ния в марте 2000 года обнаружил еще более значительное улучшение качества

электронных брокерских услуг. Самые высокие оценки Barron's (четыре звездочки) за-

служили DLJdirect, Merrill Lynch Direct и National Discount Brokers по критериям: осущест-

вление операций, простота использования, надежность, дополнительные услуги, размер

комиссионных. Merrill Lynch и DLJdirect попали в число лидеров благодаря аналитиче-

ским материалам, предоставляемым клиентам.

В табл. 9.6 показаны выборочные показатели ведущих электронных брокерских компаний

за IV квартал 1999 года.

Ниже представлена характеристика некоторых универсальных, дисконтных и электрон-

ных брокерских компаний.

620 Часть 2. Ситуации для анализа