Томпсон-мл. Артур А., Стрикленд III А. Дж. Стратегический менеджмент. Концепции и ситуации для анализа

Подождите немного. Документ загружается.

личества посещений Internet в США . Группа занималась разработкой общих и практических

рекомендаций относительно рекламы и решением проблем конфиденциальности и наполне-

ния медицинских Web-сайтов для обеспечения надежности поставляемой информации. До-

нальд Кемпер, председатель рабочего комитета Коалиции, названного Hi-Ethics, отметил:

"Наша конечная цель — добиться доверия потребителей к информации об охране здоровья"

36

.

БУДУЩЕЕ DRKOOP.COM

Дональд Хакетт, президент и глава drkoop.com, с оптимизмом смотрел в будущее компании.

Успешная реализация нашей деловой стратегии обеспечила компании возмож-

ность дальнейшего роста. Количество наших зарегистрированных пользователей

растет достаточно быстро, мы постоянно расширяем контакт с аудиторией, наша

рекламная деятельность и спонсорская поддержка крепнут, а торговая марка

drkoop.com остается лидером рынка. В будущем мы намерены опереться на мощь

нашего бизнеса в США для ускорения проникновения на международные рынки.

Недавно мы объявили о нашем первом международном альянсе с австралийской

компанией Medweb и надеемся на продолжение освоения мировых рынков в пер-

вой половине 2000 года.

Несмотря на оптимизм, Хакетт и Деннис Упа знают, что компанию ждут впереди серь-

езные испытания. Медицинских Web-сайтов становится все больше, конкуренция усили-

вается. В частности, WebMD News и News Corp. Руперта Мердока объявили о планах инве-

стирования более 1 млрд. долл. в развитие своего медицинского Web-сайта. Такие компа-

нии, как Healtheon/WebMD, устанавливают партнерские отношения с больницами, чтобы

обеспечить себе возможность предоставлять более широкий спектр услуг, а не только ме-

дицинскую информацию. У медицинских сайтов широкие перспективы развития,

Vidrkoop.com предстоит выбрать оптимальную бизнес-модель и успешную стратегию. Но

главной проблемой остается недостаток финансовых ресурсов при туманных перспективах

получения прибыли. Инвесторов компании все сильнее беспокоят ее финансовое положе-

ние и жизнеспособность выбранной бизнес-модели.

35

"Leading E-Healthware Companies Form Alliance to Benefit Internet Consumers", Business Wire, No-

vember 4, 1999.

Ситуация для анализа 13. Drkoop.com

731

Ситуация

для

анализа

14

1

WingspanBank.com

Лора

Кук

University of Michigan

Лиза Хоуви

University of Michigan

Хунт

Ким

University of Michigan

Пол Раковски

University of Michigan

[WingspanBank] пожирает старый бизнес, чтобы создать новый*.

—

Джон

Б.

Мак-Кой, президент

и

глава корпорации Bank

One

С понедельника,

15

ноября

1999

года,

у

Джона Мак-Коя выдалась очень длинная неделя.

Wall Street Journal распространил информацию

о

предстоящем уходе Джеймса Стюарта

3

,

ис-

полнительного директора Wingspan,

и

инвесторы

и

сотрудники

СМИ

осаждали Мак-Коя,

требуя дополнительной информации.

Дж. Мак-Кой вспомнил,

как в

самом начале деятельности Wingspan

он

опасался,

что

у него очень скоро появятся конкуренты

в

Internet, которые предложат столь

же

широкий

на-

бор финансовых услуг. Считая,

что

одного сайта bankone.com

—

электронного подразделения

Bank

One

недостаточно, Мак-Кой создал независимый Internet-банк WingspanBank.com?.

Он

надеялся,

что

если клиенты решат перейти

из

традиционных банков

в

электронные,

то

Bank

One предложит самый лучший вариант

—

WingspanBank.com.

24 июня

1999

года WtngspanBank.com начал работу

при

поддержке First

USA,

отделения

Bank

One. К

сожалению, дела

в

First

USA с

того времени

шли

неважно,

и

аналитики спрашива-

ли,

не

слишком

ли

руководство увлеклось успехом нового начинания

—

WingspanBank.com

и

не

забыло

ли о

своем основном виде деятельности

—

кредитных карточках

5

.

Чем дольше Мак-Кой размышлял

об

этой ситуации,

тем

больше вопросов появлялось.

Был

ли он

прав, допустив уничтожение налаженного бизнеса? Какую роль сыграет Wingspan

в работе Bank One? Какое будущее ожидает Bank

One в

эпоху электронной коммерции?

НЕМНОГО ИСТОРИИ

Джону Мак-Кою было

о чем

подумать.

В

последние десятилетия

XX

века произошли

крупные события,

в

частности, изменение политики государственного регулирования

бан-

' Подготовлено

под

наблюдением профессора Аллана Афуа, University

of

Michigan. Некоторые данные,

имена

и

ситуации изменены

из

соображений конфиденциальности.

©

1999 by

Laura Cooke, Elizabeth Hovey, Hyung

Kim,

Paul Rakowski.

Все

права защищены.

2

"Internet Defense Strategy: Cannibalize

Yourself",

Fortune, September

6, 1999, p. 122.

3

"Bank

One

Says

CEO

of Internet Venture, Wingspan, Will Resign

at

Year's

End",

Wall Street Journal, Novem-

ber

15,

1999,

p. Bll.

4

"Internet Defense Strategy: Cannibalize

Yourself", p.

121-134.

5

"WingspanBank: Losing

Its

Wings?", Industry Standard

(www.

thestandard.com/article/dis-play/

0,1151, 7658, 00.html?05).

732 Часть

2.

Ситуации

для

анализа

ковской деятельности

и

появление Internet.

И без

того постоянно меняющийся картина рын-

ка финансовых услуг дополнилась новыми трудноразрешимыми проблемами

и

весьма

ту-

манными перспективами.

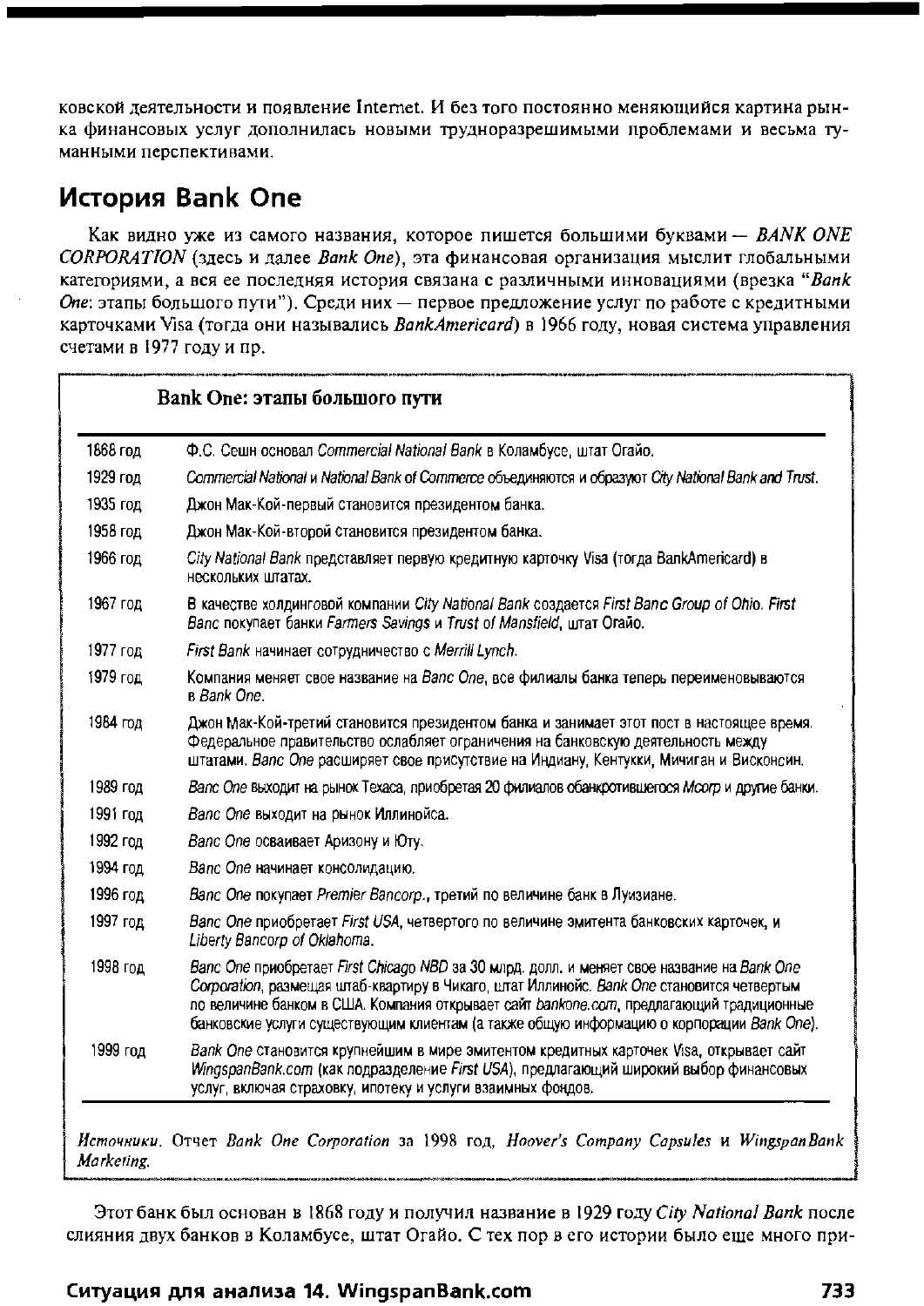

История Bank

One

Как видно

уже из

самого названия, которое пишется большими буквами

—

BANK

ONE

CORPORATION (здесь

и

далее Bank

One), эта

финансовая организация мыслит глобальными

категориями,

а вся ее

последняя история связана

с

различными инновациями (врезка "Bank

One: этапы большого пути"). Среди

них

— первое предложение услуг

по

работе

с

кредитными

карточками Visa (тогда

они

назывались BankAmericard)

в 1966

году, новая система управления

счетами

в 1977

году

и пр.

Bank One: этапы большого пути

1868 год

Ф.С.

Сешн основал

Commercial National Bank

в

Коламбусе, штат Огайо,

1929 год

Commercial National и National Bank

of

Commerce

объединяются

и

образуют

City Natbnal Bank

and

Trust.

1935

год

Джон Мак-Кой-первый становится президентом банка.

1958 год Джон Мак-Кой-второй становится президентом банка.

1966 год

City National Bank

представляет первую кредитную карточку Visa (тогда BankAmericard)

в

нескольких штатах.

1967 год В качестве холдинговой компании

City National Bank

создается

First Banc Group

of

Ohio. First

Banc

покупает банки

Farmers Savings

и

Trust

of

Mansfield,

штат Огайо.

1977 год

First Bank

начинает сотрудничество с

Merrill Lynch,

1979 год Компания меняет свое название на

Banc

One, все филиалы банка теперь переименовываются

в

Bank

One.

1984 год Джон Мак-Кой-третий становится президентом банка и занимает этот пост

в

настоящее время,

Федеральное правительство ослабляет ограничения на банковскую деятельность между

штатами.

Banc

One расширяет свое присутствие на Индиану, Кентукки, Мичиган и Висконсин.

1989

год

Banc

One выходит на

рынок

Техаса,

приобретая 20 филиалов обанкротившегося

Мсогр и

другие банки,

1991

год

Banc

One выходит на рынок Иллинойса.

1992 год

Banc

One осваивает Аризону и Юту.

1994 год

Banc

One начинает консолидацию.

1996 год

Banc

One покупает

Premier Bancorp.,

третий по величине банк в Луизиане,

1997

год

Banc

One приобретает

First USA,

четвертого по величине эмитента банковских карточек,

и

Liberty Bancorp

of

Oklahoma.

1998

год

Banc

One приобретает

First Chicago

NBD за 30 млрд.

долл.

и меняет свое название на

Bank

One

Corporation,

размещая штаб-квартиру в Чикаго, штат Иллинойс.

Bank

One становится четвертым

по величине банком

в

США. Компания открывает сайт

bankone.com,

предлагающий традиционные

банковские услуги существующим клиентам (а также общую информацию о корпорации

Bank

One).

1999

год

Bank

One становится крупнейшим

в

мире эмитентом кредитных карточек

Visa,

открывает сайт

WingspanBank.com

(как подразделение

First

USA), предлагающий широкий выбор финансовых

услуг, включая страховку, ипотеку

и

услуги взаимных фондов.

Источники. Отчет Bank

One

Corporation

за 1998 год,

Hoover's Company Capsules

и

WingspanBank

Marketing.

Этот банк

был

основан

в 1868

году

и

получил название

в 1929

году City National Bank после

слияния двух банков

в

Коламбусе, штат Огайо.

С тех пор в его

истории было

еще

много

при-

Ситуация

для

анализа

14.

WingspanBank.com 733

обретений. В 1967 году руководители банка, задумав расширить деятельность, создали холдин-

говую компанию и назвали ее First Banc One Group of Ohio. Такое название позволяло обойти

юридические ограничения, связанные со словом

bank.

За покупкой банка в соседнем Менсфил-

де,

штат Огайо, последовала череда приобретений в других штатах. Когда в 1984 году были сняты

ограничения на межштатную банковскую деятельность, Banc One (так он стал называться после

1979 года) расширил свои операции на Аризону, Иллинойс, Индиану, Кентукки, Мичиган, Те-

хас,

Юту и Висконсин, главным образом за счет приобретения акций других банков.

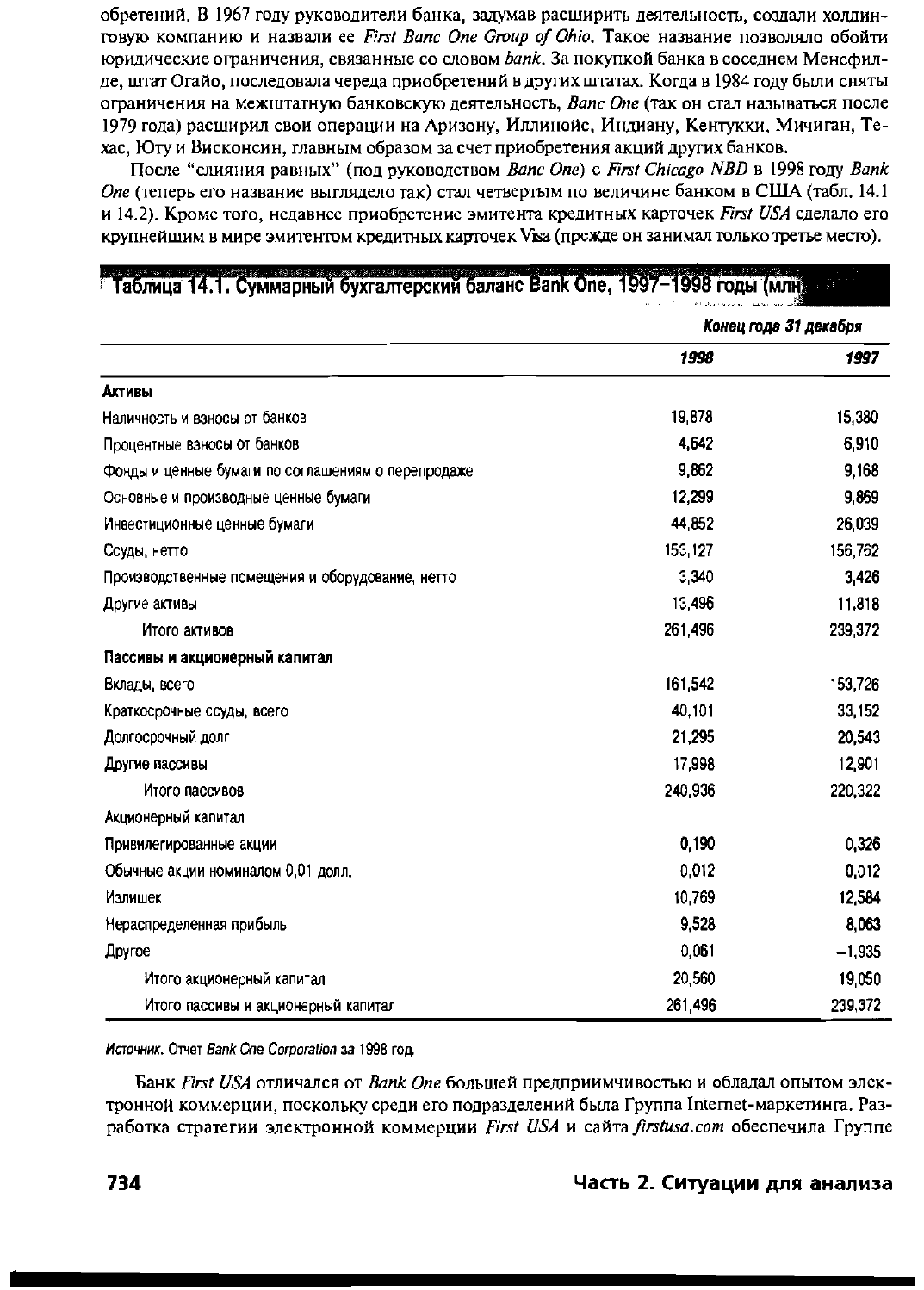

После "слияния равных" (под руководством Banc One) с First Chicago NBD в 1998 году Bank

One (теперь его название выглядело так) стал четвертым по величине банком в США (табл. 14.1

и 14.2). Кроме того, недавнее приобретение эмитента кредитных карточек First USA сделало его

крупнейшим в мире эмитентом кредитных карточек Visa (прежде он занимал только третье место).

Конец года 31 декабря

1998

7557

Активы

Наличность и взносы от банков 19,878

15,380

Процентные взносы от банков 4,642

6,910

Фонды и ценные бумаги по соглашениям о перепродаже

9,862

9,168

Основные и производные ценные бумаги

12,299

9,869

Инвестиционные ценные бумаги 44,852

26,039

Ссуды,

нетто 153,127

156,762

Производственные помещения и оборудование, нетто

3,340

3,426

Другие активы 13,496

11,818

Итого активов 261,496

239,372

Пассивы и акционерный капитал

Вклады,

всего 161,542

153,726

Краткосрочные ссуды, всего 40,101 33,152

Долгосрочный долг

21,295

20,543

Другие пассивы

17,998 12,901

Итого пассивов 240,936 220,322

Акционерный капитал

Привилегированные акции 0,190

0,326

Обычные акции номиналом 0,01

долл.

0,012

0,012

Излишек 10,769

12,584

Нераспределенная прибыль

9,528

8,063

Другое

0,061

-1,935

Итого акционерный капитал

20,560

19,050

Итого пассивы и акционерный капитал

261,496 239,372

Источник.

Отчет

Bank One Corporation за 1998 год

Банк First USA отличался от Bank One большей предприимчивостью и обладал опытом элек-

тронной коммерции, поскольку среди его подразделений была Группа Internet-маркетинга. Раз-

работка стратегии электронной коммерции First USA и сайта firsUusa.com обеспечила Группе

734

Часть 2. Ситуации для анализа

значительный опыт и полезные связи. Bank One благодаря Группе Internet-маркетинга смог

максимально использовать растущие возможности Internet и создал сайт BankOne.com, на ко-

тором клиентам предлагались электронные услуги и информация о корпорации.

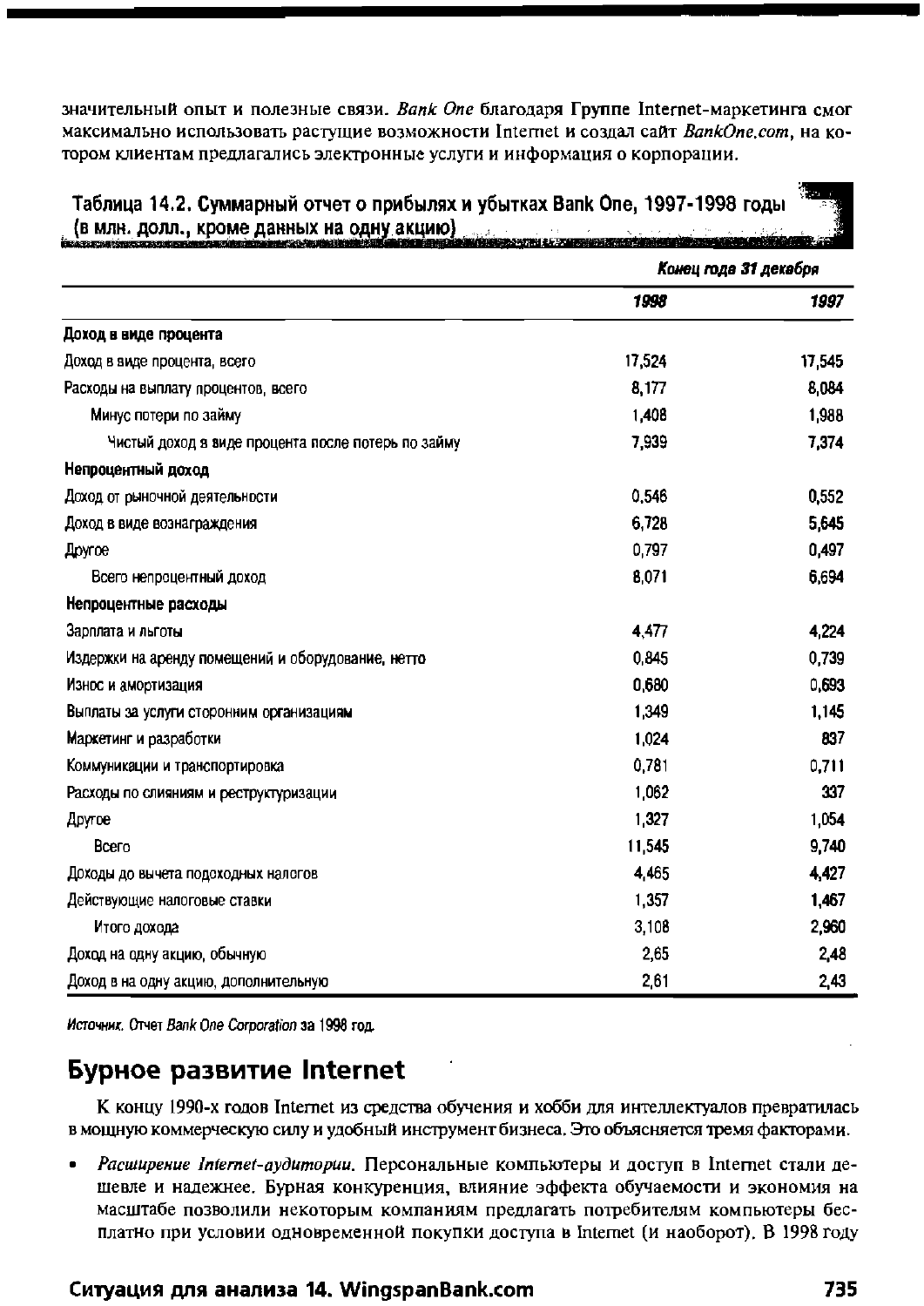

Таблица 14.2. Суммарный отчет о прибылях и убытках Bank One, 1997-1998 годы

(в

млн.,

долл.,

^о^Д^^^^^ДД^^^!^^^!-^^^^

|

-;„•

^-у,;!;

;•

„•

,•, „•

Конец года

31 декабря

1998

1997

Доход в виде

процента

Доход в виде процента, всего

Расходы на выплату процентов, всего

Минус потери по займу

Чистый доход в виде процента после потерь по займу

Непроцентный доход

Доход от рыночной деятельности

Доход в виде вознаграждения

Другое

Всего непроцентный доход

Непроцентные расходы

Зарплата и льготы

Издержки на аренду помещений и оборудование, нетто

Износ и амортизация

Выплаты за услуги сторонним организациям

Маркетинг и разработки

Коммуникации и транспортировка

Расходы по слияниям и реструктуризации

Другое

Всего

Доходы до вычета подоходных налогов

Действующие налоговые ставки

Итого дохода

Доход на одну акцию, обычную

Доход в на одну акцию, дополнительную

17,524

8,177

1,408

7,939

0,546

6,728

0,797

8,071

4,477

0,845

0,680

1,349

1,024

0,781

1,062

1,327

11,545

4,465

1,357

3,108

2,65

2,61

17,545

8,084

1,988

7,374

0,552

5,645

0,497

6,694

4,224

0,739

0,693

1,145

837

0,711

337

1,054

9,740

4,427

1,467

2,960

2,48

2,43

Источник.

Отчет

Bank One Corporation за 1998 год

Бурное развитие Internet

К концу 1990-х годов Internet из средства обучения и хобби для интеллектуалов превратилась

в мощную коммерческую силу и удобный инструмент бизнеса. Это объясняется тремя факторами.

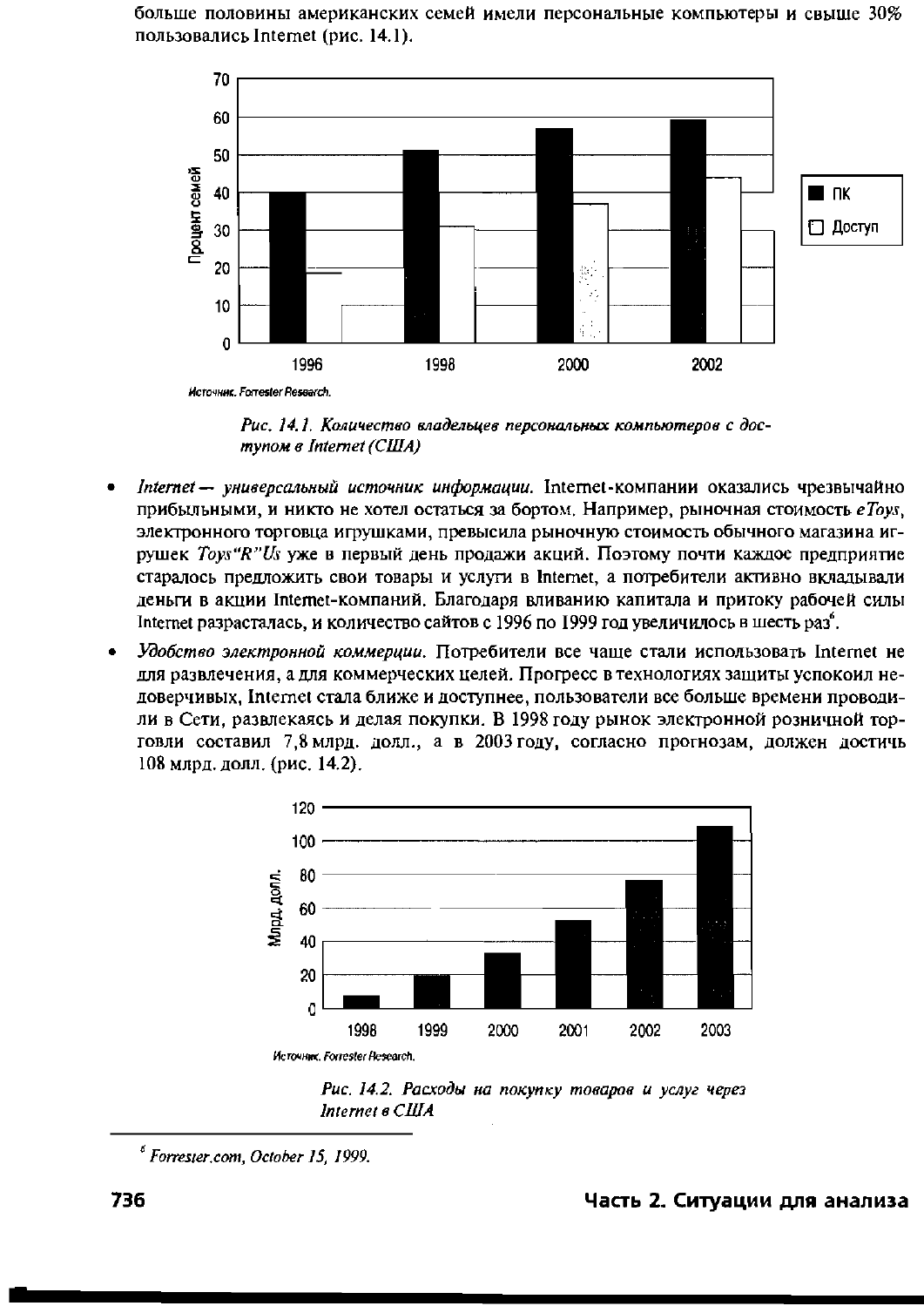

• Расширение Internet-аудитории. Персональные компьютеры и доступ в Internet стали де-

шевле и надежнее. Бурная конкуренция, влияние эффекта обучаемости и экономия на

масштабе позволили некоторым компаниям предлагать потребителям компьютеры бес-

платно при условии одновременной покупки доступа в Internet (и наоборот). В 1998 году

Ситуация для анализа 14. WingspanBank.com

735

больше половины американских семей имели персональные компьютеры и свыше 30%

пользовались Internet (рис. 14.1).

• ПК

• Доступ

1996

Источник. Forrester Research.

1998

2000

2002

Рис. 14.1. Количество владельцев персональных компьютеров с дос-

тупом в Internet (США)

Internet— универсальный источник информации. Internet-компании оказались чрезвычайно

прибыльными, и никто не хотел остаться за бортом. Например, рыночная стоимость eToys,

электронного торговца игрушками, превысила рыночную стоимость обычного магазина иг-

рушек Toys"R"Us уже в первый день продажи акций. Поэтому почти каждое предприятие

старалось предложить свои товары и услуги в Internet, а потребители активно вкладывали

деньги в акции Internet-компаний. Благодаря вливанию капитала и притоку рабочей силы

Internet разрасталась, и количество сайтов с 1996 по 1999 год увеличилось в шесть раз

6

.

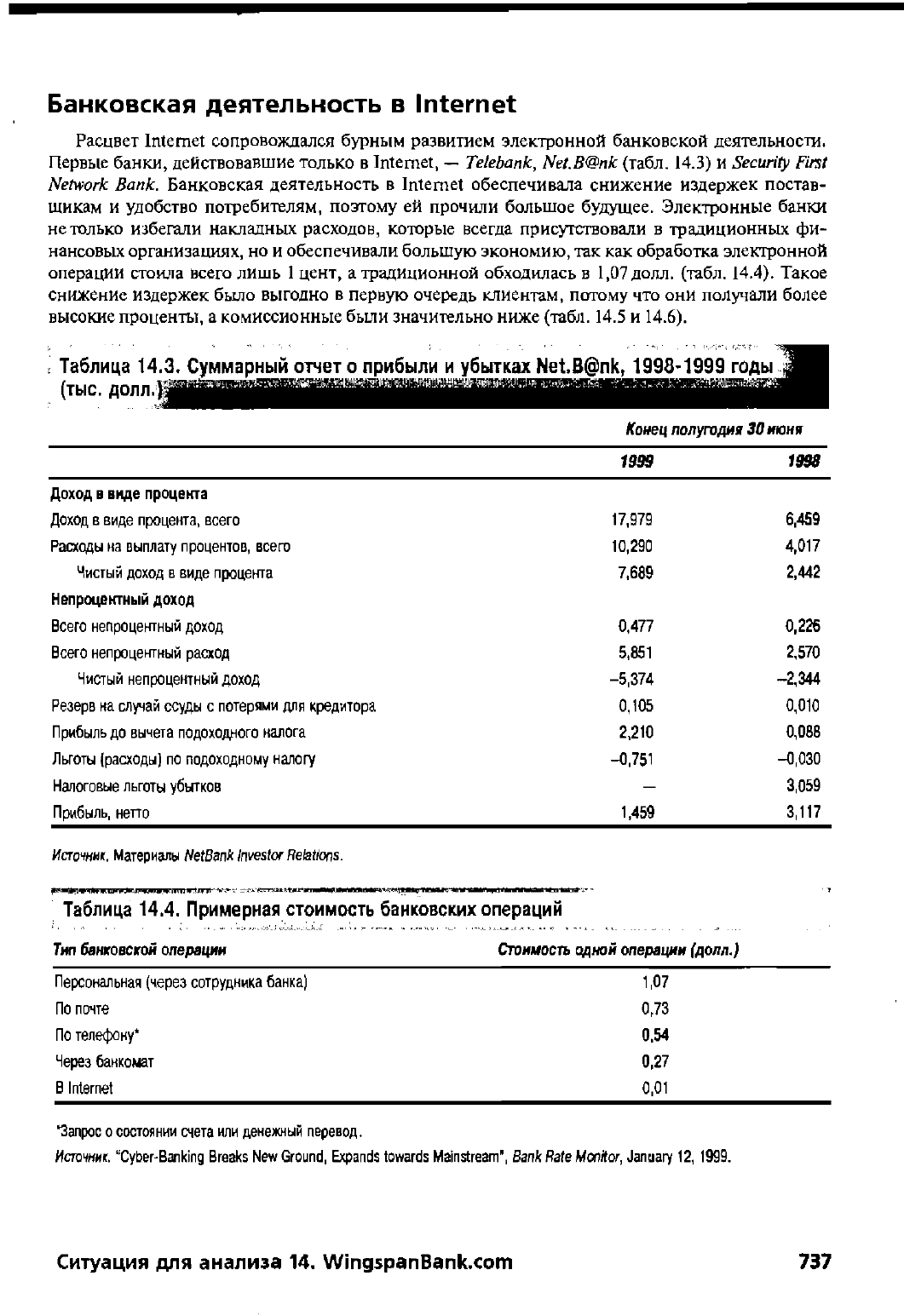

Удобство электронной коммерции. Потребители все чаще стали использовать Internet не

для развлечения, а для коммерческих целей. Прогресс в технологиях защиты успокоил не-

доверчивых, Internet стала ближе и доступнее, пользователи все больше времени проводи-

ли в Сети, развлекаясь и делая покупки. В 1998 году рынок электронной розничной тор-

говли составил 7,8 млрд. долл., а в 2003 году, согласно прогнозам, должен достичь

108 млрд. долл. (рис. 14.2).

1998 1999 2000 2001 2002 2003

Источник. Forrester Research.

Рис. 14.2. Расходы на покупку товаров и услуг через

Internet в США

Forrester.com, October 15, 1999.

736

Часть 2. Ситуации для анализа

Банковская деятельность в Internet

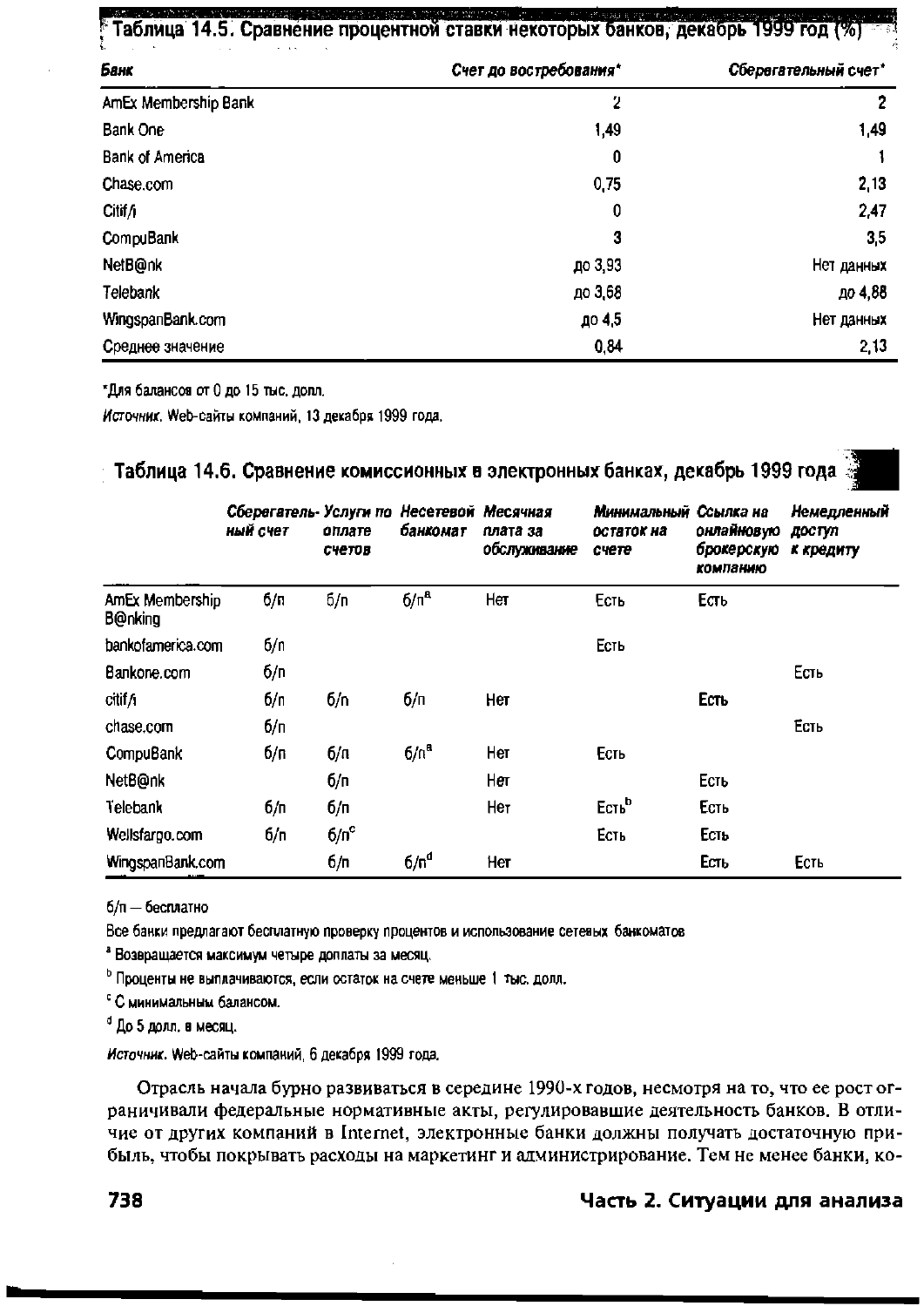

Расцвет Internet сопровождался бурным развитием электронной банковской деятельности.

Первые банки, действовавшие только в Internet, — Telebank, Net.B@nk (табл. 14.3) и Security First

Network Bank. Банковская деятельность в Internet обеспечивала снижение издержек постав-

щикам и удобство потребителям, поэтому ей прочили большое будущее. Электронные банки

не только избегали накладных расходов, которые всегда присутствовали в традиционных фи-

нансовых организациях, но и обеспечивали большую экономию, так как обработка электронной

операции стоила всего лишь 1 цент, а традиционной обходилась в 1,07 долл. (табл. 14.4). Такое

снижение издержек было выгодно в первую очередь клиентам, потому что они получали более

высокие проценты, а комиссионные были значительно ниже (табл. 14.5 и 14.6).

Таблица 14.3. Суммарный отчет о прибыли и убытках Net.B@nk, 1998-1999 годы

(тыс. долл.

Конец полугодия 30 июня

1999 1998

Доход в виде

процента

Доход в виде процента, всего

Расходы на выплату процентов, всего

Чистый доход в виде процента

Непроцентный доход

Всего непроцентный доход

Всего непроцентный расход

Чистый непроцентный доход

Резерв на случай ссуды с потерями для кредитора

Прибыль до вычета подоходного налога

Льготы (расходы) по подоходному налогу

Налоговые льготы убытков

Прибыль, нетто

17,979

10,290

7,689

0,477

5,851

-5,374

0,105

2,210

-€,751

1,459

6,459

4,017

2,442

0,226

2,570

-2,344

0,010

0,088

-0,030

3,059

3,117

Источник.

Материалы

NetBank Investor Relations.

Таблица 14.4. Примерная СТОИМОСТЬ банковских операций

Тип

банковской операции

Стоимость одной

операции (долл.)

Персональная (через сотрудника банка)

По почте

По телефону*

Через банкомат

В Internet

1,07

0,73

0,54

0,27

0,01

•Запрос о состоянии счета или денежный перевод.

Источник.

"Cyber-Banking Breaks New

Ground,

Expands towards Mainstream",

Bank Fate Monitor,

January 12,1999.

Ситуация для анализа 14. WingspanBank.com

737

fТаблица

14~5. Сравнение процентной ставки некоторых^Шк^дёН^тТОТЭДТ^^

Банк

Счет

до

востребования"

Сберегательный

счет*

AmEx Membership Bank

2

2

Bank

One

1,49

1,49

Bank

of

America 0 1

Chase.com

0,75

2,13

Citif/i 0

2,47

CompuBank

3

3,5

NetB@nk

до

3,93

Нет данных

Telebank до

3,68

до 4,88

WingspanBank.com

ДО

4,5

Нет данных

Среднее значение

0,84

2,13

'Для балансов

от

0 до 15 тыс.

долл.

Источник. Web-сайты компаний,

13

декабря

1999

года,

Таблица

14.6.

Сравнение комиссионных

в

электронных банках, декабрь 1999 года

Щ

Сберегатель-

Услуги

по

Несетевой Месячная

Минимальный

Ссылка на Немедленный

ныйсчет оплате банкомат

плата

за

остаток

на онлайновую доступ

счетов обслуживание счете брокерскую

к

кредиту

компанию

AmEx Membership

B@nking

6/n б/п

б/п

а

Нет

Есть

Есть

bankofamerica.com

б/г

Есть

Bankone.com

б/п

Есть

citif/i

б/n б/п б/п

Нет Есть

chase.com

б/п

Есть

CompuBank

б/п

б/л

б/п

а

Нет

Есть

NetB@nk

б/п

Нет

Есть

Telebank

б/n б/п

Нет

Есть

ь

Есть

Weilsfargo.com

б/п

б/л

с

Есть Есть

WingspanBank.com

б/п

6/n

d

Нет

Есть

Есть

б/п

-

бесплатно

Все банки предлагают бесплатную проверку процентов

и

использование сетевых банкоматов

8

Возвращается максимум четыре доплаты

за

месяц.

b

Проценты не выплачиваются, если остаток на счете меньше

1

тыс.

долл.

:

С

минимальным балансом.

d

До 5

долл.

в

месяц.

Источник.

Web-сайты компаний, 6 декабря

1999

года.

Отрасль начала бурно развиваться

в

середине 1990-х годов, несмотря

на то, что ее

рост

ог-

раничивали федеральные нормативные акты, регулировавшие деятельность банков.

В

отли-

чие

от

других компаний

в

Internet, электронные банки должны получать достаточную при-

быль, чтобы покрывать расходы

на

маркетинг

и

администрирование.

Тем не

менее банки,

ко-

738

Часть 2. Ситуации для анализа

торые действовали исключительно

в

Internet, продолжали появляться,

а в

октябре

1998

года

Compubank стал первым национальным виртуальным банком, получившим разрешение

на

деятельность

от

Управления контролера денежного обращения (Министерства финансов

США)

и

одобрение Федеральной корпорации

по

страхованию депозитов.

В конце 1990-х годов банковская деятельность

в

Internet процветала благодаря росту про-

центных ставок

и

снижению размеров комиссионных. Только

в 1998

году количество семей,

пользовавшихся электронными банковскими услугами, почти удвоилось

и

достигло

7 миллионов. Если верить прогнозам,

то к

2002 году

их

число вырастет

до 24

миллионов

7

.

Та-

кой рост, хотя

и

достаточно быстрый, кажется весьма скромным

по

сравнению

с

распростра-

нением других финансовых услуг

в

Internet,

в

частности брокерских.

Наблюдая

за

этим ростом, традиционные банки признали значение нового канала

и

взя-

лись

за

разработку Internet-стратегий. Первыми стали крупнейшие национальные банки

—

Bank of America

и

Wells Fargo. Сначала

они

предложили

в

Internet ограниченный набор услуг,

в основном проверку счетов

и

денежные переводы. Главной целью Web-сайтов этих банков

было удержать существующих клиентов

и

предоставить

им

информацию

об

услугах, которые

можно получить

в

традиционных отделениях банков.

Но в

скором времени такие гиганты,

как Citibank, American Express

и

Bank

One,

пришли

к

идее создания самостоятельных подразде-

лений

для

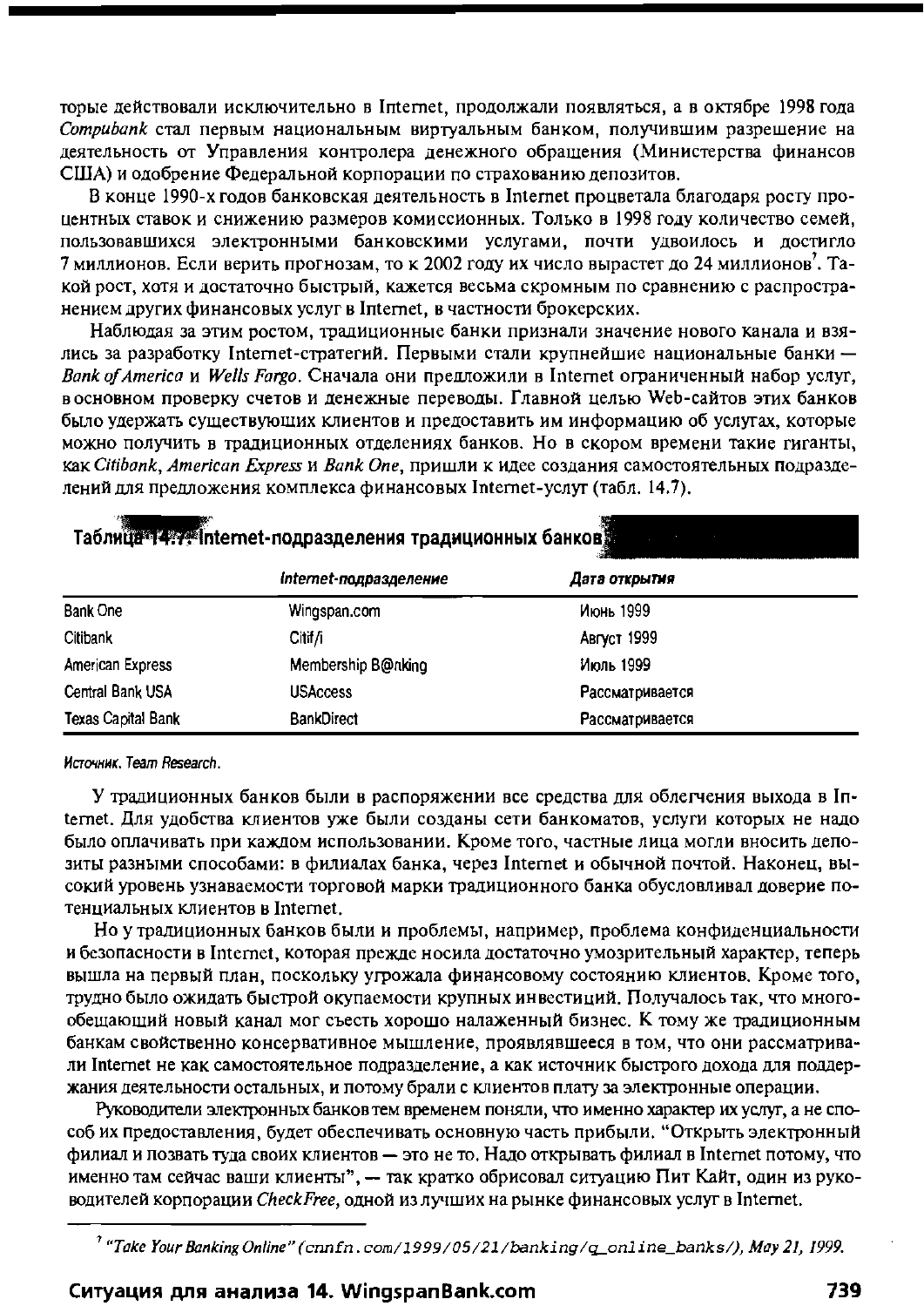

предложения комплекса финансовых Internet-услуг (табл. 14.7).

Табли ^^^^Internet-подразделения традиционных банковЯ

Internet-подразделение

Дата открытия

Bank One Wingspan.com Июнь

1999

Citibank

Citif/i

Август

1999

American Express

Membership B@nking Июль

1999

Central Bank

USA

USAccess Рассматривается

Texas Capital Bank BankDirect Рассматривается

Источник.

Team

Research.

У традиционных банков были

в

распоряжении

все

средства

для

облегчения выхода

в In-

ternet.

Для

удобства клиентов

уже

были созданы сети банкоматов, услуги которых

не

надо

было оплачивать

при

каждом использовании. Кроме того, частные лица могли вносить депо-

зиты разными способами:

в

филиалах банка, через Internet

и

обычной почтой. Наконец,

вы-

сокий уровень узнаваемости торговой марки традиционного банка обусловливал доверие

по-

тенциальных клиентов

в

Internet.

Но

у

традиционных банков были

и

проблемы, например, проблема конфиденциальности

и безопасности

в

Internet, которая прежде носила достаточно умозрительный характер, теперь

вышла

на

первый план, поскольку угрожала финансовому состоянию клиентов. Кроме того,

трудно было ожидать быстрой окупаемости крупных инвестиций. Получалось

так, что

много-

обещающий новый канал

мог

съесть хорошо налаженный бизнес.

К

тому

же

традиционным

банкам свойственно консервативное мышление, проявлявшееся

в том, что они

рассматрива-

ли Internet

не как

самостоятельное подразделение,

а как

источник быстрого дохода

для

поддер-

жания деятельности остальных,

и

потому брали

с

клиентов плату

за

электронные операции.

Руководители электронных банков тем временем поняли,

что

именно характер

их

услуг,

а не

спо-

соб

их

предоставления, будет обеспечивать основную часть прибыли. "Открыть электронный

филиал

и

позвать туда своих клиентов

— это не

то. Надо открывать филиал

в

Internet потому,

что

именно

там

сейчас ваши клиенты",

— так

кратко обрисовал ситуацию

Пит

Кайт, один

из

руко-

водителей корпорации CheckFree, одной

из

лучших

на

рынке финансовых услуг

в

Internet.

7

"Take YourBankingOnline'

,

(cimfn.com/1999/05/21^nking/q_online_banks/),

May

21,

1999.

Ситуация для анализа 14. WingspanBank.com

739

Закон Гласса—Стиголла

12 ноября 1999 года президент США Билл Клинтон подписал закон о внесении изменений

в финансовую деятельность (так называемый закон Гремма—Лича), который снимал серь-

езные ограничения, налагаемые на финансовые организации США одним из актов перио-

да Великой депрессии, — законом Гласса—Стиголла. Этот закон регулировал финансовую

отрасль, ограничивая сферы деятельности банков, страховых компаний и брокерских

фирм и запрещая им вмешиваться в бизнес друг друга.

Суть Закона Гласса—Стиголла заключалась в разделении банков на коммерческие и инвести-

ционные, цель состояла в защите корпоративных клиентов. Авторы полагали, что именно

инвестиционная деятельность банкиров в 1920-х годах вызвала обвал рынка акций и Великую

депрессию 1930-х годов. Однако сегодня финансовые рынки стали доступнее для потребите-

лей, в том числе благодаря Internet, и Комиссия по ценным бумагам и биржам постоянно

следила за их прозрачностью. Поэтому закон Гласса—Стиголла утратил актуальность.

Если обычные потребители часто даже не знали об ограничениях, налагаемых законом

Гласса—Стиголла, то различные финансовые организации жестко конкурировали между

собой за возможность предложить своим клиентам более широкий спектр услуг. Предпо-

лагается, что отмена этого закона повлечет за собой многочисленные слияния финансовых

учреждений и усиление конкуренции. Различия между банками, брокерскими и страхо-

выми компаниями постепенно стираются.

Источник. Dee DePass, Minneapolis Star Tribune, November 13, 1999.

В ноябре 1999 года отрасль электронных финансовых услуг была неоднородна, в ней шла

ожесточенная конкуренция. Уже насчитывалось свыше 500 электронных банков

8

,

а в 2000 году ожидалось открытие еще миллиона. Федеральное правительство в ноябре анну-

лировало Закон Гласса—Стиголла (запрещающий коммерческим банкам заниматься разме-

щением и другими операциями с ценными бумагами), что усилило конкуренцию, уничтожив

преграды между банками, брокерскими и страховыми компаниями (врезка "Закон Гласса-

Стиголла"). E*Trade тут же объявила о своем намерении купить Telebank, один из первых неза-

висимых Internet-банков. Билл Уоллес, менеджер по информации в Wingspan, дает весьма мрач-

ный прогноз: "У нас есть потенциальные конкуренты, мысли о которых не дают мне ночью

спать — это разные Yahoo! иАОЬ. У них есть клиентская база, но в данный момент они не могут

выйти на рынок, поскольку это запрещено законом. Но если закон будет пересмотрен...."

Закончим мысль Уоллеса: появление таких конкурентов в борьбе за рынок вызовет кризис

в отрасли электронных банковских услуг.

WINGSPANBANK.COM

Благодаря 119 приобретениям за последние 15 лет Bank One стал четвертым по величине

банком в США. Но с началом XXI века глава Bank One Джон Мак-Кой нашел новый путь раз-

вития — Internet

9

.

Решение о выходе в Internet

Решение о фундаментальном изменении стратегии пришло к Джону Мак-Кою и Дику

Вогу осенью 1998 года, во время одной из деловых поездок. Дик Вог был в то время руководи-

телем отделения First USA и исполнительным вице-президентом Bank One. Мак-Кой и Вог по-

8

"True U.S. Internet Banks", Online Banking Report, November 29, 1999.

9

"TakingFlight with Wingspan", Crain's Chicago Business, August 2, 1999.

740 Часть 2. Ситуации для анализа