Вахрушина М.А. Управленческий анализ

Подождите немного. Документ загружается.

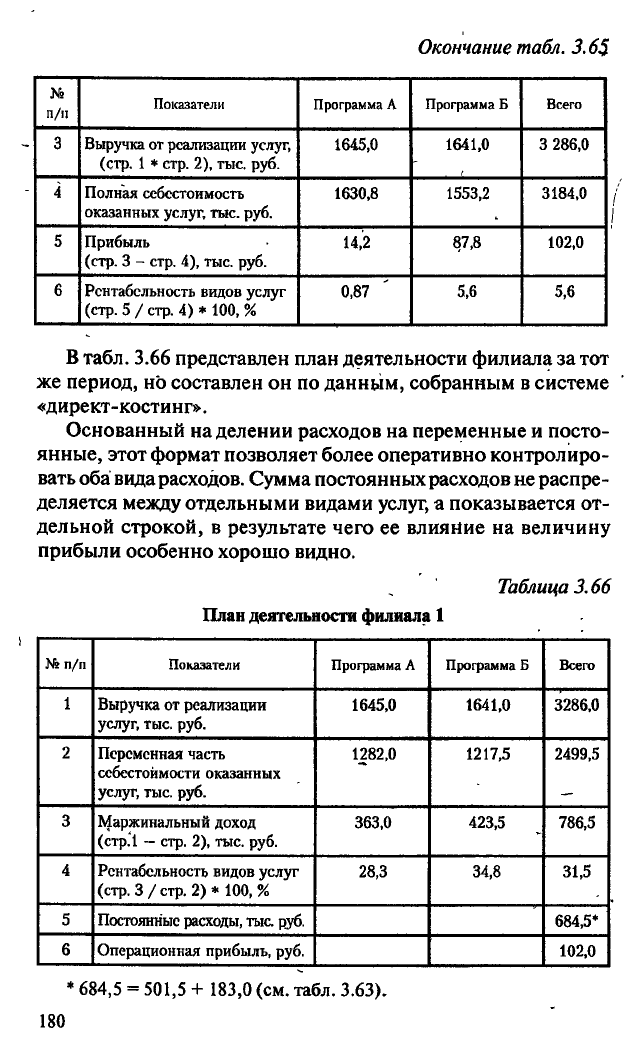

Окончание табл. 3.65.

п/п

Показатели

Программа Л

Программа Б Всего

3

Выручка от реализации услуг,

(стр.

1

* стр. 2), тыс. руб.

1645,0

1641,0

3 286,0

4

Полная себестоимость

оказанных услуг, тыс. руб.

1630,8

1553,2

3184,0

5

Прибыль

(стр.

3 - стр. 4), тыс. руб.

14,2

87,8 102,0

6

Рентабельность видов услуг

(стр.

5 / стр. 4) * 100, %

0,87

5,6

5,6

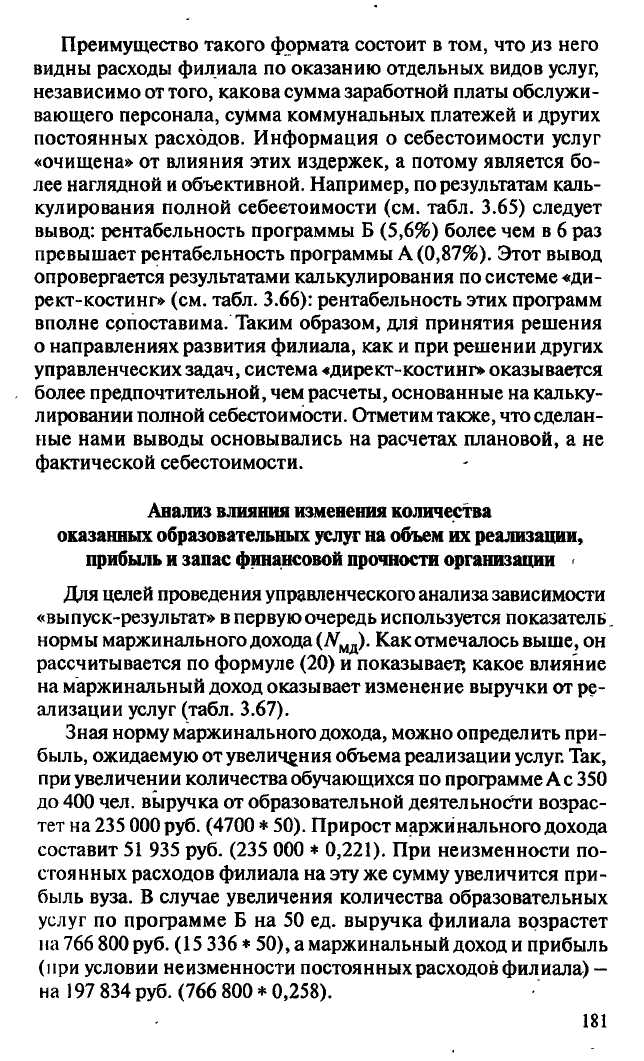

В табл. 3.66 представлен план деятельности филиала за тот

же период, но составлен он по данным, собранным в системе

«директ-костинг».

Основанный на делении расходов на переменные и посто-

янные, этот формат позволяет более оперативно контролиро-

вать оба вида расходов. Сумма постоянных расходов не распре-

деляется между отдельными видами услуг, а показывается от-

дельной строкой, в результате чего ее влияние на величину

прибыли особенно хорошо видно.

Таблица 3.66

План деятельности филиала 1

№ п/п

Показатели

Программа Л Программа Б

Всего

1

Выручка от реализации

услуг, тыс. руб.

1645,0 1641,0 3286,0

2

Переменная часть

себестоимости оказанных

услуг, тыс. руб.

1282,0 1217,5 2499,5

3

Маржинальный доход

(стр.1

—

стр. 2), тыс. руб.

363,0 423,5 786,5

4

Рентабельность видов услуг

(стр.

3 /

стр.

2) * 100, %

28,3 34,8 31,5

5

Постоянные расходы, тыс руб.

684,5*

6

Операционная прибыль, руб.

102,0

* 684,5 = 501,5 + 183,0 (см. табл. 3.63).

180

Преимущество такого формата состоит в том, что из него

видны расходы филиала по оказанию отдельных видов услуг,

независимо от того, какова сумма заработной платы обслужи-

вающего персонала, сумма коммунальных платежей и других

постоянных расходов. Информация о себестоимости услуг

«очищена» от влияния этих издержек, а потому является бо-

лее наглядной и объективной. Например, по результатам каль-

кулирования полной себестоимости (см. табл. 3.65) следует

вывод: рентабельность программы Б (5,6%) более чем в 6 раз

превышает рентабельность программы А (0,87%). Этот вывод

опровергается результатами калькулирования по системе «ди-

рект-костинг» (см. табл. 3.66): рентабельность этих программ

вполне сопоставима. Таким образом, для принятия решения

о направлениях развития филиала, как и при решении других

управленческих задач, система «директ-костинг» оказывается

более предпочтительной, чем расчеты, основанные на кальку-

лировании полной себестоимости. Отметим также, что сделан-

ные нами выводы основывались на расчетах плановой, а не

фактической себестоимости.

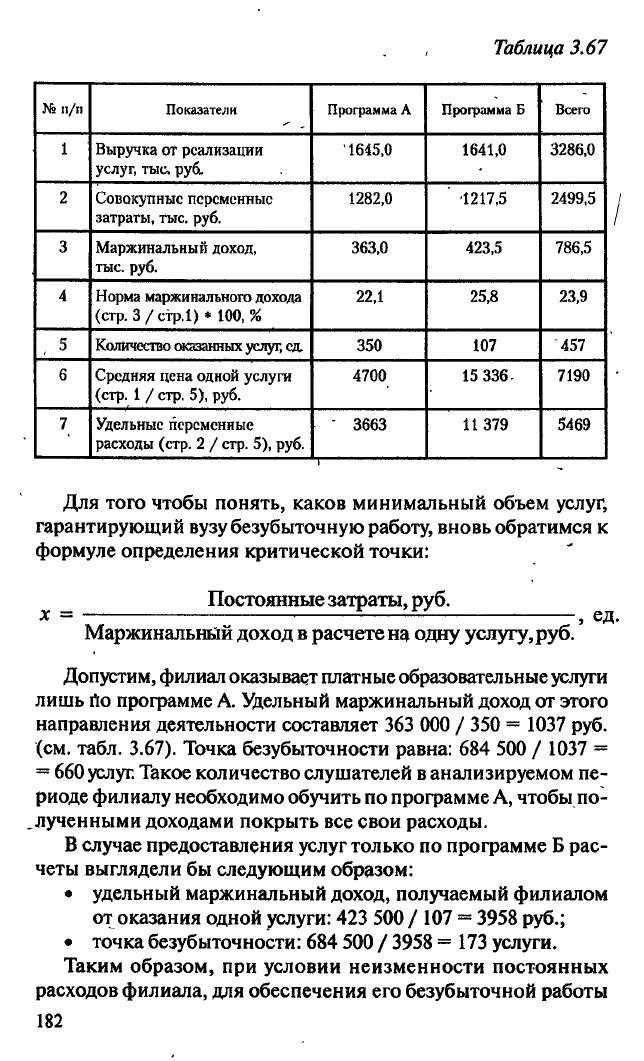

Анализ влияния изменения количества

оказанных образовательных услуг на объем их реализации,

прибыль и запас финансовой прочности организации <

Для целей проведения управленческого анализа зависимости

«выпуск-результат» в первую очередь используется показатель

нормы маржинального дохода

(#

мд

).

Как отмечалось выше, он

рассчитывается по формуле (20) и показывает, какое влияние

на маржинальный доход оказывает изменение выручки от ре-

ализации услуг (табл. 3.67).

Зная норму маржинального дохода, можно определить при-

быль, ожидаемую от увеличения объема реализации услуг. Так,

при увеличении количества обучающихся по программе А

с

350

до 400 чел. выручка от образовательной деятельности возрас-

тет на 235 000

руб.

(4700 * 50). Прирост маржинального дохода

составит 51 935 руб. (235 000 * 0,221). При неизменности по-

стоянных расходов филиала на эту же сумму увеличится при-

быль вуза. В случае увеличения количества образовательных

услуг по программе Б на 50 ед. выручка филиала возрастет

на 766 800 руб. (15 336* 50), а маржинальный доход и прибыль

(мри условии неизменности постоянных расходов филиала)

—

на 197 834 руб. (766 800 * 0,258).

181

Таблица 3.67

№ п/п

Показатели Программа Л Программа Б Всего

1

Выручка от реализации

услуг, тыс руб.

1645,0 1641,0 3286,0

2

Совокупные переменные

затраты, тыс. руб.

1282,0 ' '1217,5 2499,5

3

Маржинальный доход,

тыс.

руб.

363,0 423,5 786,5

4

Норма маржинального дохода

(стр.

3 / стр.1) * 100, %

22,1 25,8 23,9

5

Количество оказанных

услуг,

ед.

350 107

457

6

Средняя цена одной услуги

(стр.

1

/

стр.

5), руб.

4700 15 336. 7190

7

Удельные переменные

расходы (стр. 2 / стр. 5), руб.

" 3663 11379 5469

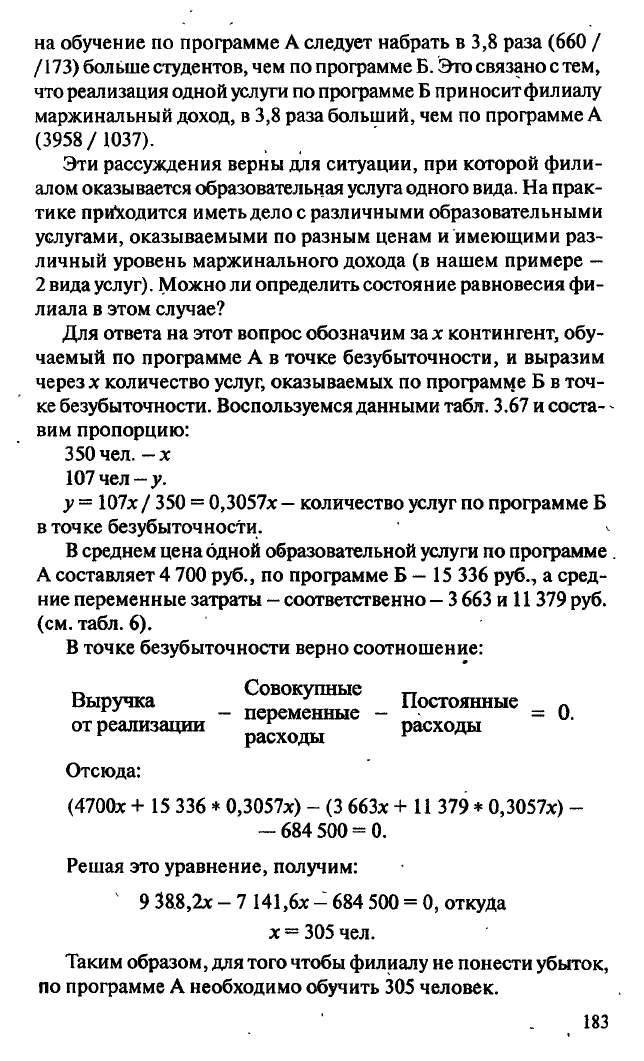

Для того чтобы понять, каков минимальный объем услуг,

гарантирующий вузу безубыточную работу, вновь обратимся к

формуле определения критической точки:

х =

Постоянные затраты, руб.

Маржинальный доход в расчете на одну услугу,

руб.

ед.

Допустим, филиал оказывает платные образовательные услуги

лишь По программе А. Удельный маржинальный доход от этого

направления деятельности составляет 363 000 / 350 = 1037 руб.

(см.

табл. 3.67). Точка безубыточности равна: 684 500 / 1037 =

= 660

услуг.

Такое количество слушателей в анализируемом пе-

риоде филиалу необходимо обучить по программе А, чтобы по-

рученными доходами покрыть все свои расходы.

В случае предоставления услуг только по программе Б рас-

четы выглядели бы следующим образом:

• удельный маржинальный доход, получаемый филиалом

от оказания одной услуги: 423 500 / 107 = 3958 руб.;

• точка безубыточности: 684 500 / 3958 = 173 услуги.

Таким образом, при условии неизменности постоянных

расходов филиала, для обеспечения его безубыточной работы

182

на обучение по программе А следует набрать в 3,8 раза (660 /

/173) больше студентов, чем по программе Б. Это связано с тем,

что реализация одной услуги по программе Б приноситфилиалу

маржинальный доход, в 3,8 раза больший, чем по программе А

(3958/

1037).

Эти рассуждения верны для ситуации, при которой фили-

алом оказывается образовательная услуга одного вида. На прак-

тике приходится иметь дело с различными образовательными

услугами, оказываемыми по разным ценам и имеющими раз-

личный уровень маржинального дохода (в нашем примере -

2 вида

услуг).

Можно ли определить состояние равновесия фи-

лиала в этом случае?

Для ответа на этот вопрос обозначим за х контингент, обу-

чаемый по программе А в точке безубыточности, и выразим

через х количество услуг, оказываемых по программе Б в точ-

ке безубыточности. Воспользуемся данными табл. 3.67 и соста-

-

вим пропорцию:

350 чел. - х

107 чел —

у.

у = 107х/ 350 = 0,3057х

—

количество услуг по программе Б

в точке безубыточности.

В среднем цена одной образовательной услуги по программе.

А составляет 4 700 руб., по программе Б

—

15 336 руб., а сред-

ние переменные затраты

—

соответственно

—

3 663 и 11 379 руб.

(см.

табл. 6).

В точке безубыточности верно соотношение:

„ Совокупные „

Выручка

J

Постоянные

п

rj

- переменные - =0.

от реализации

г

расходы

расходы

Отсюда:

(4700*

+ 15 336 * 0,3057х) - (3 663х + 11 379 * 0,3057х) -

- 684 500 = 0.

Решая это уравнение, получим:

9 38.8,2х - 7 141,6х - 684 500 = 0, откуда

х

—

305 чел.

Таким образом, для того чтобы филиалу не понести убыток,

по программе А необходимо обучить 305 человек.

183

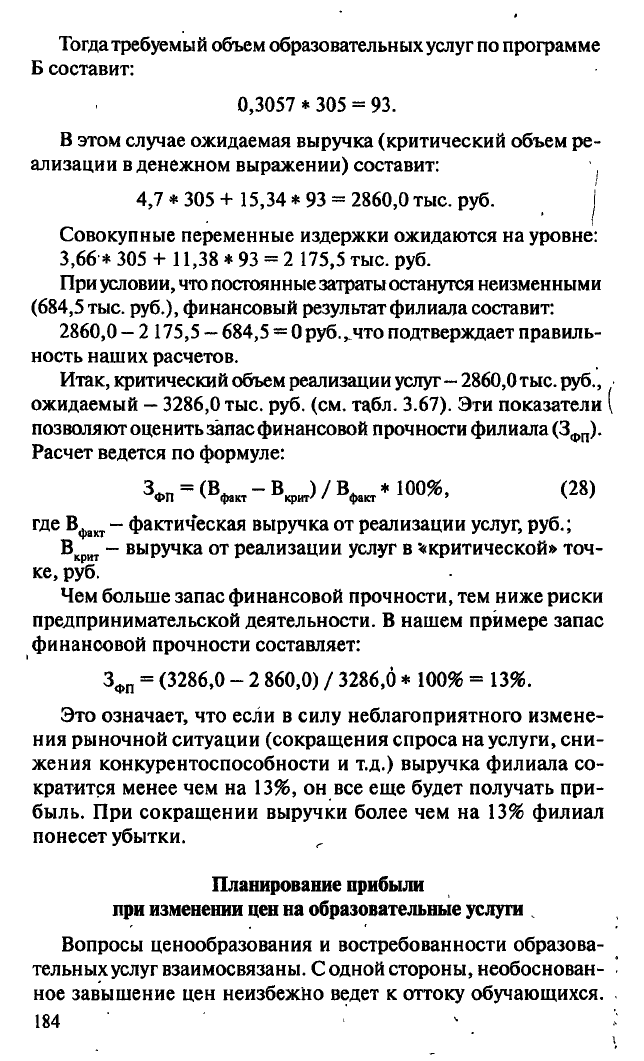

Тогда требуемый объем образовательных услуг по программе

Б составит:

0,3057 * 305 = 93.

В этом случае ожидаемая выручка (критический объем ре-

ализации в денежном выражении) составит:

4,7 * 305 + 15,34 * 93 = 2860,0 тыс. руб. j

Совокупные переменные издержки ожидаются на уровне:

3,66 * 305 + 11,38 * 93 = 2 175,5 тыс. руб.

При условии, что постоянные затраты останутся неизменными

(684,5 тыс. руб.), финансовый результат филиала составит:

2860,0 - 2 175,5 - 684,5 = 0 руб., что подтверждает правиль-

ность наших расчетов.

Итак, критический объем реализации услуг

—

2860,0тыс. руб.,

ожидаемый

—

3286,0 тыс. руб. (см. табл. 3.67). Эти показатели

позволяют оценить запас финансовой прочности филиала (3

ФП

).

Расчет ведется по формуле:

3

ЛП

= (В^ - В ) / В

ж

* 100%, (28)

ФП

v

факт крит'' факт ' '

v

'

где

В

фает

- фактическая выручка от реализации услуг, руб.;

В

крит

- выручка от реализации услуг в "«критической» точ-

ке,

руб.

Чем больше запас финансовой прочности, тем ниже риски

предпринимательской деятельности. В нашем примере запас

финансовой прочности составляет:

З

фП

= (3286,0 - 2 860,0) /

3286,6

* 100% = 13%.

Это означает, что если в силу неблагоприятного измене-

ния рыночной ситуации (сокращения спроса на услуги, сни-

жения конкурентоспособности и т.д.) выручка филиала со-

кратится менее чем на 13%, он все еще будет получать при-

быль. При сокращении выручки более чем на 13% филиал

понесет убытки.

Планирование прибыли

при изменении цен на образовательные услуги .

Вопросы ценообразования и востребованности образова-

тельных услуг взаимосвязаны. С одной стороны, необоснован-

ное завышение цен неизбежно ведет к оттоку обучающихся.

184

Снижение числа обучаемых, с другой стороны, приводит к

недоиспользованию имеющихся производственных возмож-

ностей образовательного учреждения, а следовательно, к удо-

рожанию обучения. Гибкое ценообразование, предоставление

обучающимся системы льгот и рассрочек повышают спрос на

образовательные услуги, в конечном счете улучшая финансо-

вые показатели организации.

Допустим, существуют следующие варианты развития

событий:

1.

Повышение цен на услуги вуза представляется возмож-

ным.

2.

В силу конкурентной борьбы необходимо снизить цены

на предоставляемые образовательные услуги.

3.

В целях завоевания дополнительного сегмента рынка

необходимо предоставить новую образовательную услугу

по возможно более низкой цене.

Рассмотрим каждую альтернативу.

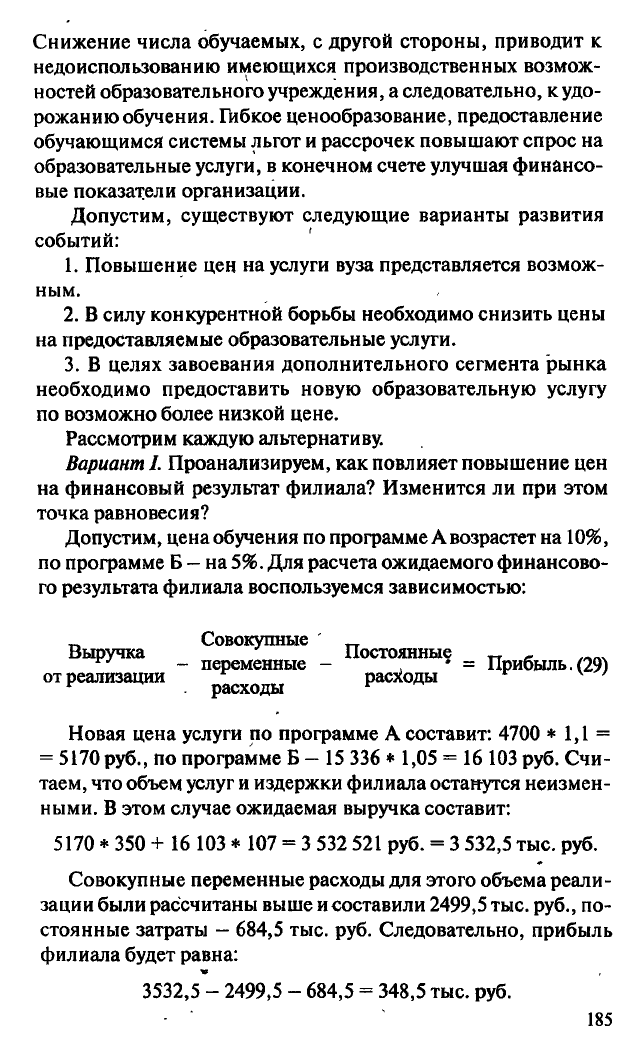

Вариант I. Проанализируем, как повлияет повышение цен

на финансовый результат филиала? Изменится ли при этом

точка равновесия?

Допустим, цена обучения по программе А возрастет на 10%,

по программе Б

—

на

5%.

Для расчета ожидаемого финансово-

го результата филиала воспользуемся зависимостью:

Совокупные

Выручка Постоянные „ ,

Л

„

" - переменные - , * = Прибыль.(29)

от реализации расходы

4

'

v

расходы

v

Новая цена услуги по программе А составит: 4700 * 1,1 =

= 5170 руб., по программе Б - 15 336 * 1,05 = 16 103 руб. Счи-

таем, что объем услуг и издержки филиала останутся неизмен-

ными. В этом случае ожидаемая выручка составит:

5170 * 350 + 16 103 * 107 = 3 532 521 руб. = 3 532,5 тыс. руб.

Совокупные переменные расходы для этого объема реали-

зации были рассчитаны выше и составили 2499,5 тыс. руб., по-

стоянные затраты - 684,5 тыс. руб. Следовательно, прибыль

филиала будет равна:

3532,5 - 2499,5 - 684,5 = 348,5 тыс. руб.

185

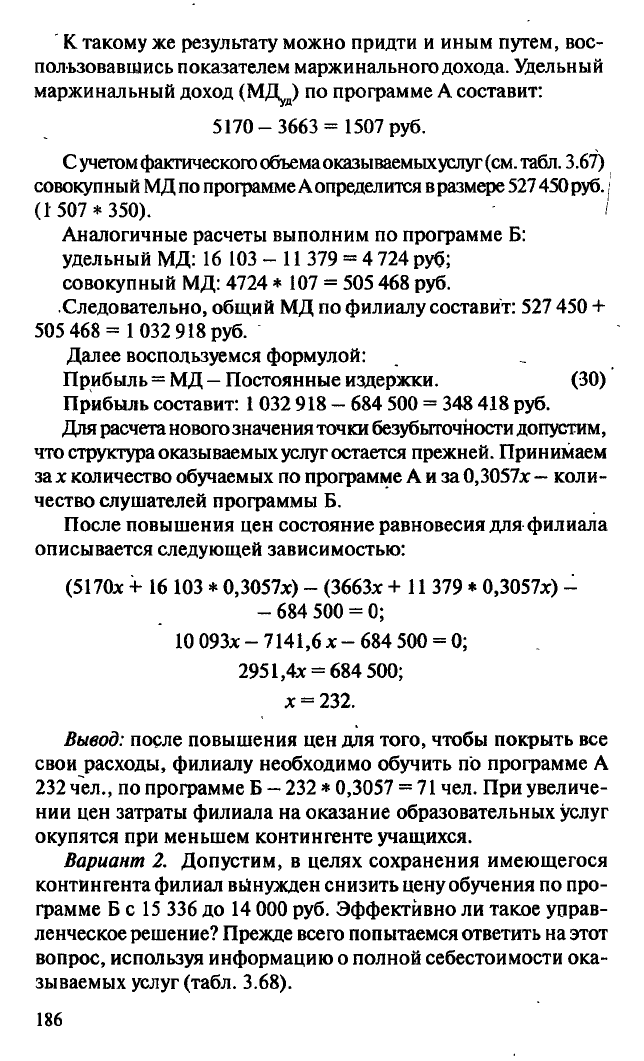

К такому же результату можно придти и иным путем, вос-

пользовавшись показателем маржинального дохода. Удельный

маржинальный доход (МД^) по программе А составит:

5170-3663 = 1507 руб.

С учетом фактического объема оказываемькуслуг

(см.

табл.

3.67)

совокупный МД по программе А определится в размере 527450

руб.;

(1 507* 350). /

Аналогичные расчеты выполним по программе Б:

удельный МД: 16 103 - 11 379 = 4 724 руб;

совокупный МД: 4724 * 107 = 505 468 руб.

Следовательно, общий МД по филиалу составит: 527 450 +

505 468= 1032 918 руб.

Далее воспользуемся формулой:

Прибыль = МД

—

Постоянные издержки. (30)

Прибыль составит:

1

032 918 - 684 500 = 348 418 руб.

Для расчета нового значения точки безубыточности допустим,

что структура оказываемых услуг остается прежней. Принимаем

за х количество обучаемых по программе А и за

0,3057х

—

коли-

чество слушателей программы Б.

После повышения цен состояние равновесия для филиала

описывается следующей зависимостью:

(5170х + 16 103 *

0,3057х)

- (ЗббЗх + 11 379 *

0,3057х)

-

- 684 500 = 0;

10 093х - 7141,6 х - 684 500 = 0;

2951,4х = 684 500;

х = 232.

Вывод: после повышения цен для того, чтобы покрыть все

свои расходы, филиалу необходимо обучить по программе А

232 чел., по программе Б —232*

0,3057

= 71 чел. При увеличе-

нии цен затраты филиала на оказание образовательных услуг

окупятся при меньшем контингенте учащихся.

Вариант 2. Допустим, в целях сохранения имеющегося

контингента филиал вынужден снизить цену обучения по про-

грамме Б с 15 336 до 14 000 руб. Эффективно ли такое управ-

ленческое решение? Прежде всего попытаемся ответить на этот

вопрос, используя информацию о полной себестоимости ока-

зываемых услуг (табл. 3.68).

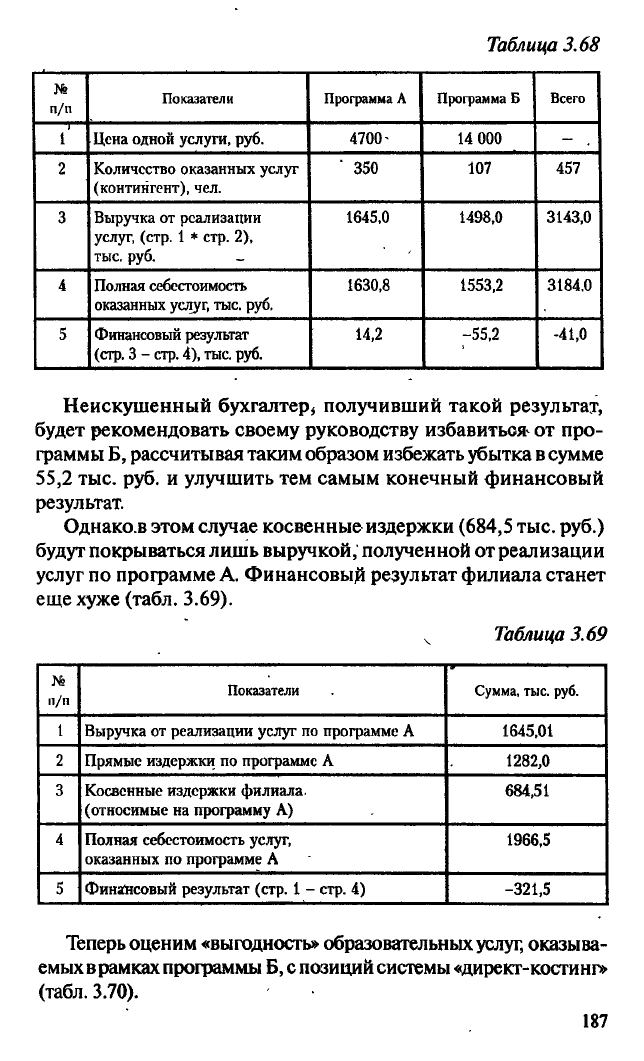

186

Таблица 3.68

№

п/п

Показатели Программа Л

Программа Б Всего

1

1

Цена одной услуги, руб.

4700-

14 000

- .

2

Количество оказанных услуг

(контингент), чел.

' 350 107 457

3

Выручка от реализации

услуг, (стр. 1 * стр. 2),

тыс.

руб. _

1645,0 1498,0 3143,0

4 Полная себестоимость

оказанных услуг, тыс. руб.

1630,8 1553,2 3184.0

5 Финансовый результат

(стр.

3 -

стр.

4),

тыс.

руб.

14,2 -55,2 -41,0

Неискушенный бухгалтеру получивший такой результат,

будет рекомендовать своему руководству избавиться- от про-

граммы Б, рассчитывая таким образом избежать убытка

в

сумме

55,2 тыс. руб. и улучшить тем самым конечный финансовый

результат.

Однако.в этом случае косвенные издержки (684,5 тыс. руб.)

будут покрываться лишь выручкой, полученной от реализации

услуг по программе А. Финансовый результат филиала станет

еще хуже (табл. 3.69).

Таблица 3.69

п/п

Показатели

Сумма, тыс. руб.

1

Выручка от реализации услуг по программе А

1645,01

2

Прямые издержки по программе А

1282,0

3 Косвенные издержки филиала,

(относимые на программу А)

684,51

4 Полная себестоимость услуг,

оказанных по программе А

1966,5

5 Финансовый результат (стр. 1 - стр. 4)

-321,5

Теперь оценим «выгодность» образовательных

услуг,

оказыва-

емых в рамках программы Б, с позиций системы «директ-костинг»

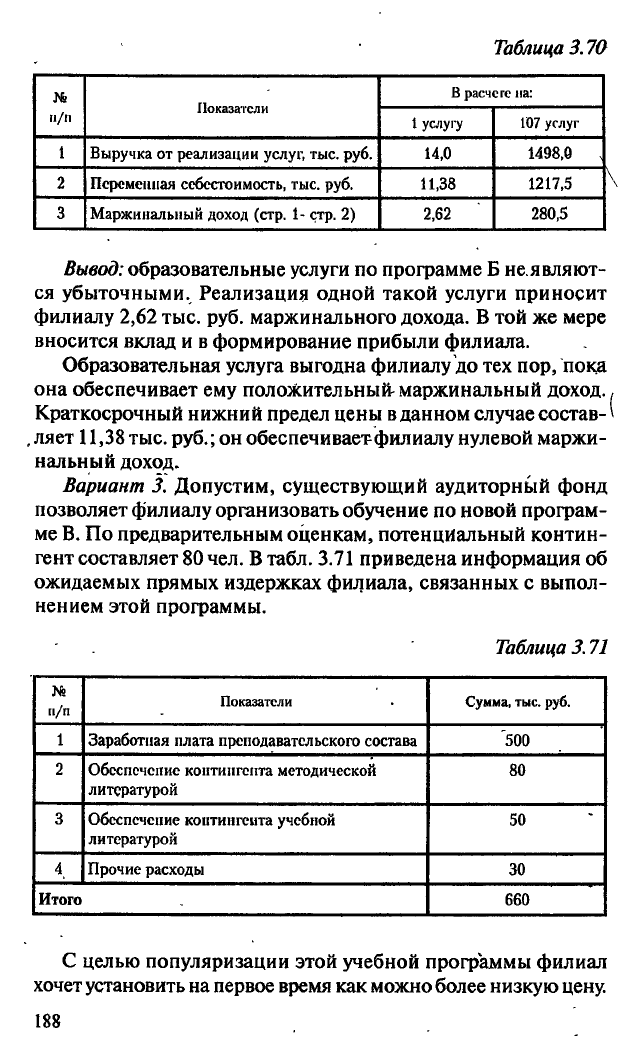

(табл. 3.70).

187

Таблица 3.70

№

Показатели

6 расчете на:

п/п

Показатели

1 услугу

107 услуг

1

Выручка от реализации услуг, тыс. руб. 14,0

1498,0

2

Переменная себестоимость, тыс. руб.

11,38

1217,5

3

Маржинальный доход (стр. 1- стр. 2)

2,62

280,5

Вывод: образовательные услуги по программе Б не.являют-

ся убыточными. Реализация одной такой услуги приносит

филиалу 2,62 тыс. руб. маржинального дохода. В той же мере

вносится вклад и в формирование прибыли филиала.

Образовательная услуга выгодна филиалу до тех пор, пока

она обеспечивает ему положительный маржинальный доход.

Краткосрочный нижний предел цены

в

данном случае состав-

,

ляет 11,38 тыс. руб.; он обеспечивает фил налу нулевой маржи-

нальный доход.

Вариант 3. Допустим, существующий аудиторный фонд

позволяет филиалу организовать обучение по новой програм-

ме В. По предварительным оценкам, потенциальный контин-

гент составляет 80 чел. В табл. 3.71 приведена информация об

ожидаемых прямых издержках филиала, связанных с выпол-

нением этой программы.

Таблица 3.71

N°

п/п

Показатели

Сумма,

тыс.

руб.

1

Заработная плата преподавательского состава 500

2

Обеспечение контингента методической

литературой

80

3

Обеспечение контингента учебной

литературой

50

4,

Прочие расходы

30

Итого

660

С целью популяризации этой учебной программы филиал

хочет установить на первое время как можно более низкую цену.

188

Рассчитаем прежде всего долгосрочный нижний предел цены,

основанный на калькулировании полной себестоимости.По-

мимо прямых издержек, в нее включаются и косвенные за-

траты. Ранее за базу их распределения был принят фонд зара-

ботной платы профессорско-преподавательского состава и был

рассчитан коэффициент распределения косвенных затрат (он

составил 0,436).

Следовательно, косвенные издержки, относимые на про-

грамму В, составят:

500 *

0,436

= 218 тыс. руб., а полная себестоимость образова-

тельных услуг

в

рамках этой программы будет равна

878

тыс.

руб.

(660 + 218).

С учетом предполагаемой численности обучающихся

(80 чел.) себестоимость одной услуги, а следовательно, и пла-

нируемая цена рассчитывается как 878 / 80 = 10,98 тыс. руб.

Однако установить такую цену

в

данной ситуации - значит

принять ошибочное управленческое решение.

Постоянные косвенные издержки в размере 218 тыс. руб. в

числе прочих косвенных затрат (общий размер которых состав-

ляет 684,5 тыс. руб.) будут покрыты в результате реализации

образовательных услуг по программам А и Б. Поэтому их не

следует учитывать при формировании цены образовательных

услуг по программе В.

Вывод: минимальную цену

в

данном случае следует устанав-

ливать исходя из краткосрочного нижнего предела цены, равного

8,25 тыс. руб. (660 /

80).

Реализуя образовательные услуги про-

граммы В по такой цене, филиал не заработает прибыли, но и

не получит убытка.

Задания для самостоятельной работы —^•«-•'^г..,!»,,,.,,»,,,,,

Задание 1. НПО «Пластик» является крупным предприятием

химической промышленности по переработке пластических

масс.

Информация об ожидаемых показателях деятельности

предприятия в будущем Месяце представлена в табл. 3.72.

Постоянные расходы предприятия составят 3 128 тыс.руб.

Определите:

1.

Уровень безубыточной работы предприятия в натураль-

ном и стоимостном выражении.

2.

Запас финансовой прочности (кромку безопасности)

по каждой позиции и по всей производственной программе

189