Вахрушина М.А. Управленческий анализ

Подождите немного. Документ загружается.

Для труб для электропроводки:

(

45,58 *

0,84771

= 38,64 тыс. руб., в расчете на единицу про-

дукции:

38,64 / 4,3 = 8,99 тыс. руб.

Для пленки полиэтиленовой обычной:

1853,5 *

0,84771

= 1571,23 тыс. руб., в расчете на единицу

продукции:

1571,23 / 168,5 = 9,32 тыс. руб.

Для пленки полиэтиленовой термоусадочной"

630,20 *

0,84771

= 534,23 тыс. руб., в расчете на единицу

продукции:

534,23/54,8 = 9,75 тыс. руб.

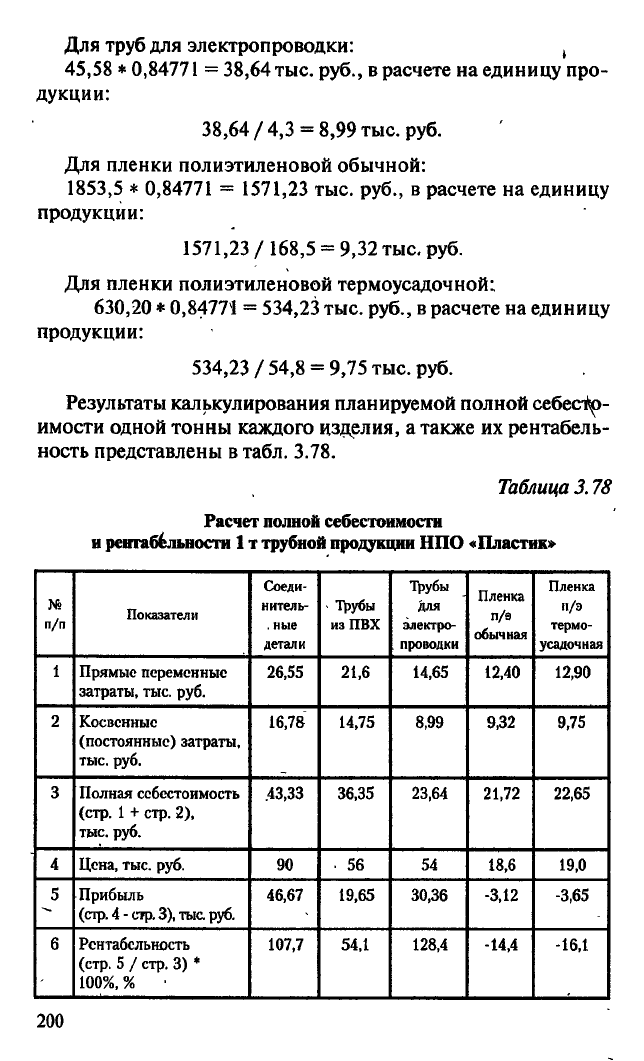

Результаты калькулирования планируемой полной себесто-

имости одной тонны каждого изделия, а также их рентабель-

ность представлены в табл. 3.78.

Таблица 3.78

Расчет

полной

себестоимости

и

рентабельности

1

т трубной

продукции НПО «Пластик»

№

п/п

Показатели

Соеди-

нитель-

. ные

детали

• Трубы

из ПВХ

Трубы

для

электро-

проводки

Пленка

п/э

обычная

Пленка

н/э

термо-

усадочная

1

Прямые переменные

затраты, тыс. руб.

26,55 21,6 14,65

12,40 12,90

2

Косвенные

(постоянные) затраты,

тыс.

руб.

16,78 14,75

8,99

9,32 9,75

3

Полная себестоимость

(стр.

1

+ стр. 2),

тыс.

руб.

.43,33 36,35 23,64 21,72 22,65

4

Цена, тыс. руб.

90

• 56 54

18,6 19,0

5 Прибыль

(стр.

4

-

стр.

3),

тыс.

руб.

46,67 19,65

30,36 -3,12 -3,65

6 Рентабельность

(стр.

5 /

стр.

3) *

100%,

%

•

107,7 54,1 128,4 -14,4

-16,1

200

Вывод: выполненные расчеты свидетельствуют об убыточ-

ности производства пленки полиэтиленовой обычной

(—14,4%)

и о еще большей убыточности пленки полиэтиленовой термо-

усадочной (-16,1%).

Совокупная прибыль, ожидаемая в результате производства:

соединительных деталей: 46,67 * 13,8 = 644,00 тыс. руб.;

труб из ПВХ: 19,65 * 51,0 = 1002,00 тыс. руб.;

труб для электропроводки: 30,36 * 4,3 = 131,00 тыс. руб.;

пленки обычной: -3,12 * 168,5 = -527,00 тыс. руб.;

пленки термоусадочной: -3,65 * 54,8 = -200,00 тыс. руб.

Итого: 1050,00 тыс. руб.

Результаты анализа рентабельности термоусадочной плен-

ки на базе переменной себестоимости представлены

в

табл.

3.79.

Таблица 3.79

Анализ

рентабельности термоусадочной пленки

на

базе переменной себестоимости

п/п

Показатели

. На одну тонну На весь выпуск

1 Выручка от реализации, тыс. руб.

19

1041,2

2

Переменные затраты, тыс. руб. 12,9 '

706,92

3 Маржинальный доход, тыс. руб.

6,1

334,28

Вывод: пленка термоусадочная не является убыточной. Ре-

ализация одной тонны этого изделия приносит предприятию

6,1 тыс. руб. маржинального дохода. В той же мере вносится

вклад в формирование прибыли предприятия.

Задание 2

Результаты сравнительного анализа двух вариантов (без

спецзаказа и с учетом спецзаказа) представлены в табл. 3.80.

Таблица 3.80

н/п

Показатели

Соедини-

тельные

дета'ли

Трубы

изПВХ

Трубы

для

э/проводки

Итого

без спец-

заказа

Итого

со спец-

заказом

1

Объем выпуска

готовой продукции, т

15

+5

50

+20

3

+2

68

95

2

Цена реализации,

тыс.

руб.

90,00

48,00

56,00

35,00

54,00

33,00

—

—

201

Окончание табл. 3.80

п/п

Показатели

Соедини-

тельные

детали

Трубы

из ПВХ

Трубы

для

э/проводки

Итого

без спец-

заказа

Итого

со спец-

заказом

3 Выручка от реализации,

тыс.

руб.

1350,00

+240

2800,00

+700

162,00

+66

4312,00 5318,00

4'

Переменные затраты,

тыс.

руб., в том числе:

—

основные материалы

—

прямые

энергозатраты

285,00

+95

12,00

+4

840,00

+336

40,00

+16

29,4

+19,6

2,40

+1,6

1154,40

54,40

1605,00

76,00

5 Итого переменных

затрат, тыс. руб.

297,00

+99

880,00

+352

31,80

+21,2

1208,80

1681,00

6

Маржинальный доход,

тыс.

руб.

1053,00

+141,00

1920,00

+348,00

130,20

+44,80

3103,20

3637,00

7

Постоянные затраты

—

всего,

в том числе:

—

общепроизвод-

ственные

—

общехозяйственные

465,00

133,50

331,50

1550,00

445,00

1105,00

93,00

26,70

66,30

2108,00

605,20

1502,80

2108,00

605,20

1502,80

8

Операционная

прибыль, тыс. руб.

588,00

+141,00

370,00

+348,00

37,20

+44,80

995,20

1529,00

Вывод: если принять спецзаказ, изменятся лишь затраты

основных материалов и прямые энергозатраты. Все остальные

статьи затрат останутся неизменными.

Результатом принятия дополнительного заказа станет уве-

личение маржинального дохода и операционной прибыли на

533,80 тыс. руб.

Вывод: предложение строительной компании может быть

принято.

Задание 3

Выручку компании обозначим за х. Тогда заработная плата

сотрудников составит: 1125 + 0,25*. В точке безубыточности

будет верно соотношение:

х = 1125 + 0,25*.

0,75х

= 1125, откуда х = 1500руб. '

Для построения графика составим два уравнения.

Уравнение затрат имеет вид: yl = 1125 +

0,25.x,

уравнен ие выруч

ки:

у2 = х.

202

Построенные прямые пересекаются в точке 1500 руб.

(рис.

3.21).

.1500-

2500-

2000-

1000-

500-

1500

Выручка'

Рис. 3.21

Задание 4

1.

Математический метод.

В анализируемом предприятии, в силу его специфики, сто-

имость запчастей включается в цену ремонта автомобиля. Это

позволяет пронормировать продажу запчастей от выработки.

В табл. 3.81 оценена стоимость одного нормо-часа работы

и продажи запчастей, а также рассчитан финансовый резуль-

тат предприятия.

Точка безубыточности определится с учетом следующих

зависимостей:

выручка по автомобилю

«Шкода»:

86 *х, прямые

затраты:

49

* х;

выручка по автомобилю «Рено»: 69,4 * х, прямые затраты:

36,27 *х;

выручка по автомобилю «Ниссан»: 89

*

х, прямые затраты:

55,20 *х.

Решим уравнение: 86

*

х + 69,4

*

х + 89

*

х - (49

*

х + 36,27 *

*х+

55,20 *х) = 31 000.

х

= 298,28 ~ 299 нормо-часов.

Учитывая, что выработка по каждой модели одинакова,

точка безубыточности составит: 3

*

х = 897 нормо-часов.

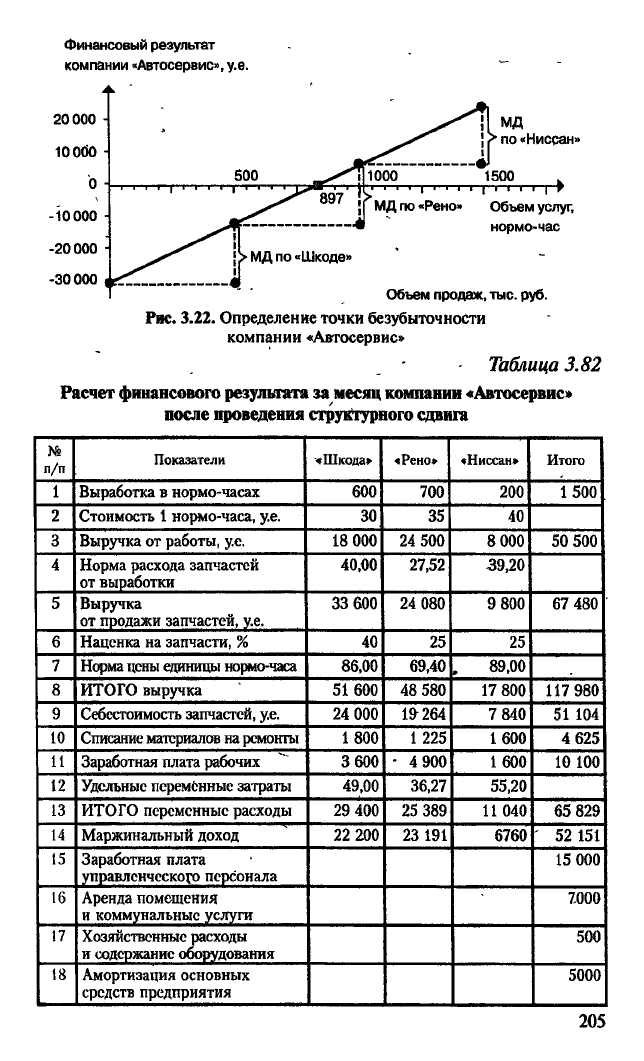

Графический метод представлен на рис. 3.22.

2.

Норма маржинального дохода по каждому виду услуг:

по автомобилю «Шкода»: 18 500 / 43 000 * 100 = 43%;

по автомобилю «Рено»: 16 565 / 34700 * 100,= 48%;

по автомобилю «Ниссан»: 16 900 / 44 500 * 100 = 38%.

203

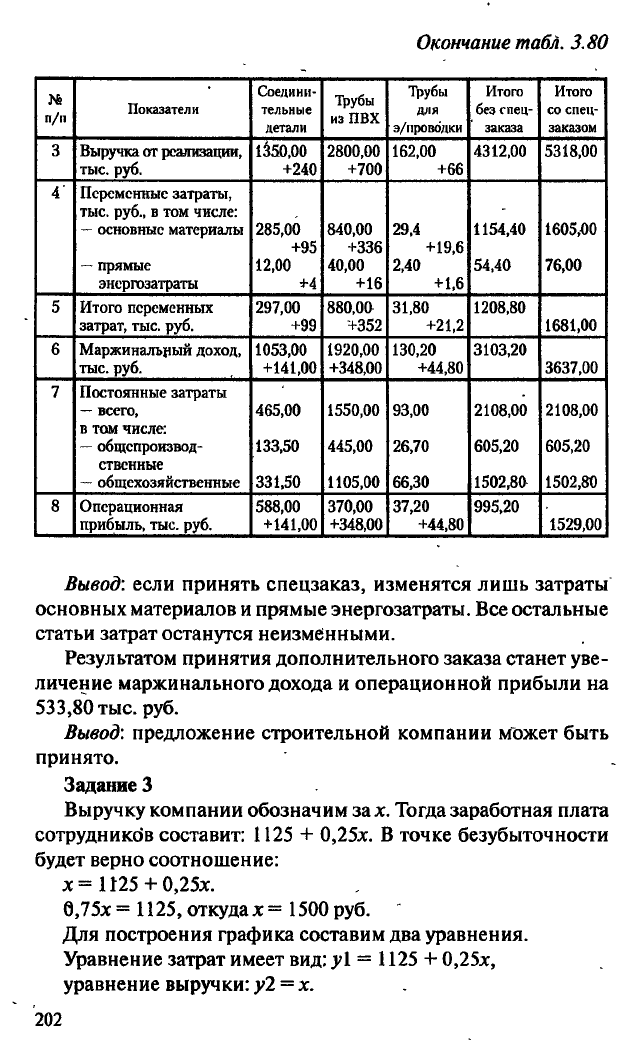

Таблица

3:81

№

и/n

Показатели

«Шкода» «Рено» «Ниссан» Итого

1

Выработка в нормо-часах 500 500 500

1500

2

Стоимость 1 нормо-часа, у.е. 30 35 40

3

Выручка от работы, у.е. 15 000 17 500

20 000 52 500

4

Норма расхода запчастей

от выработки

40,00 27,52 39,20

5

Выручка от продажи

запчастей, у.е.

28 000 17 200

24 500 69 700

6 Наценка на запчасти, %

4» 25 25

7

Норма цены единицы

нормо-часа, у.е.

86,00

69,40

89,00

8

ИТОГО выручка,

у.е.

(с.З+с.5)

43 000 34 700

44 500

122 200

9

Себестоимость запчастей, у.е.

20 000

13 760 19 600

53 360

10 Списание материалов

на ремонт

1500 875 4000

'

6375

11 Заработная плата рабочих

-

3 000 3500 4000

-

10 500

12 Удельные переменные

затраты

49,00

36,27 55,20

13 ИТОГО переменные расходы

(C.9+C.10+C.11)

24 500

18 135 27 600

70 235

14 Маржинальный доход

18 500 16 565 16 900 51965

15

Заработная плата

управленческого персонала

- - -

15 000

16 Аренда помещения

и коммунальные услуги

— —

-

7000

17

Хозяйственные расходы -

и содержание оборудования

— —

-

-

500

18 Амортизация основных

средств предприятия

— — —

5000

19

Охрана предприятия

- - -

3000

20

Реклама

-

-

-

500

21

ИТОГО постоянные расходы

- - -

31 000

22

Финансовый результат

- - -

20 965

Вывод:

наиболее выгодным

для

предприятия является

об-

служивание автомобилей марки

«Рено».

В

случае подобного

структурного сдвига прибыль предприятия составит

(табл.

3.82).

204

Финансовый результат

компании «Автосервис», у.е.

Объем продаж,

тыс.

руб.

Рис.

3.22. Определение точки безубыточности

компании «Автосервис»

Таблица 3.82

Расчет

финансового

результата за месяц компании

«Автосервис»

после проведения

структурного сдвига

п/п

Показатели

«Шкода» «Рено» «Ниссан»

Итого

1 Выработка в нормо-часах 600

700 200 1 500

2 Стоимость 1 нормо-часа, у.е.

30 35 40

3 Выручка от работы, у.е. 18 000 24 500

8 000 50 500

4 Норма расхода запчастей

от выработки

40,00 27,52 39,20

5 Выручка

от продажи запчастей, у.е.

33 600 24 080 9 800 67 480

6 Наценка на запчасти, %

40 25 25

7 Норма цены единицы нормо-часа

86,00 69,40 89,00

8 ИТОГО выручка

51600 48 580

17 800 117 980

9 Себестоимость запчастей, у.е.

24 000 19264 7 840 51 104

10 Списание материалов на ремонты

1 800 1 225

1600 4 625

11

Заработная плата рабочих 3 600 • 4 900

1 600 10 100

12 Удельные переменные затраты

49,00 36,27 55,20

13 ИТОГО переменные расходы

29 400 25 389 11 040

65 829

14

Маржинальный доход 22 200

23 191 6760 ' 52 151

15

Заработная плата

управленческого персонала

15 000

16

Аренда помещения

и коммунальные услуги

7000

17 Хозяйственные расходы

и содержание оборудования

500

18

Амортизация основных

средств предприятия

5000

205

Окончание табл. 3.82

N°

п/п

Показатели

«Шкода»

«Рено» «Ниссан» Итого

19 Охрана предприятия

«

3000

20 Реклама 500

21

ИТОГО

постоянные расходы

31 000

22 Финансовый результат 21 151

Вывод: финансовый результат действительно увеличится.

Однако и ремонт автомобилей «Шкода» выгоден предприятию.

Учитывая, что у «Автосервиса» существуют каналы по за-

купке запчастей для автомобилей «Шкода» по низким ценам,

можно предложить менеджерам предприятия ввести предва-

рительную приемку автомобилей марки «Шкода» в ремонт,

увеличив при этом норму расхода запчастей на автомобили этой

4

марки, а также эффективность работы мастеров-приемщиков.

3.

Расчет суммы маржинального дохода по проекту представ-

лен в табл. 3.83.

Таблица 3.83

Расчет маржинального дохода

по

предложению Ниссан-«Крокус»

N>

п/п

Показатели Ниссан «Крокус»

1

Выработка в нормо-часах

150

2"

Стоимость 1 нормо-часа, у.е. 40

3

Выручка от работы, у.е.

6000

4

Норма расхода запчастей

от выработки

39,20

5 Выручка от продажи запчастей, у.е. 7056

6 Наценка на запчасти, % 20

7 Норма цены единицы нормо-часа

87,04

8

ИТОГО выручка 13 056

9 Себестоимость запчастей, у.е. 5880

10 Списание материалов на ремонты, у.е. 1200

11

Заработная плата рабочих, у.е.

1200

12

Удельные переменные затраты 55,20

13

ИТОГО переменные расходы

8 280

14 Маржинальный доход 4776

206

Вывод: маржинальный доход от проекта существенен.

В

ус-

ловиях недогрузки предприятия подобные предложения ста-

билизируют финансовое положение «Автосервиса». Следует не

только принимать проект, но и направить усилия на поиск

подобных корпоративных клиентов.

Задание 5

Представим исходную информацию

в

виде таблицы

(табл.

3.84).

Таблица 3.84

№

п/п

Показатели

М37-2

MS1-2

М54-2

1

Структура предполагаемой реализации, %

53 "35 12

2 Переменные расходы на единицу продукции, руб.

28 36 51

3 Цена реализации единицы продукции, руб.

46 61

64

4 Постоянные расходы, руб.

3 400

ООО

5 Ожидаемая прибыль, руб.

2 700

ООО

Пусть уровень реализации масок М54-2

—

х. Тогда, из сло-

жившейся структуры, реализация масок М37-2

—

4,417х, ма-

сок М51-2 - 2,917х.

Выручка от продаж равна:

М37-2 =

4,417х

*

46 = 203,182х;

М51-2 =

2,917х

* 61 = 177,937*;

М54-2 =

х*64

= 64х.

Совокупные переменные издержки, связанные с реализа-

цией масок, составят:.

М37-2 =

4,417х

* 28 = 123,676х;

М51-2 =

2,917х

* 36 = 105,012х;

М54-2 = х*51 =51х.

Составим уравнение:

203,182х +177,937х + 64х - (123,676х + 105,012х + 51х) -

- 3 400 000 = 2 700 000;

445,119х - 279,688х - 3 400 000 = 2 700 000;

165,431х = 6 100 000;

х - 36 873 шт.

Вывод: для получения запланированной прибыли предприятие

должно произвести и реализовать маски в следующем объеме:

М54-2 = 36 873 шт.;

207

М37-2 = 36 873

*

4,417 = 162 868 шт.;

М51-2 = 36 873

*

2,917 = 107 559 шт.

Задание 6

1.

Графический метод.

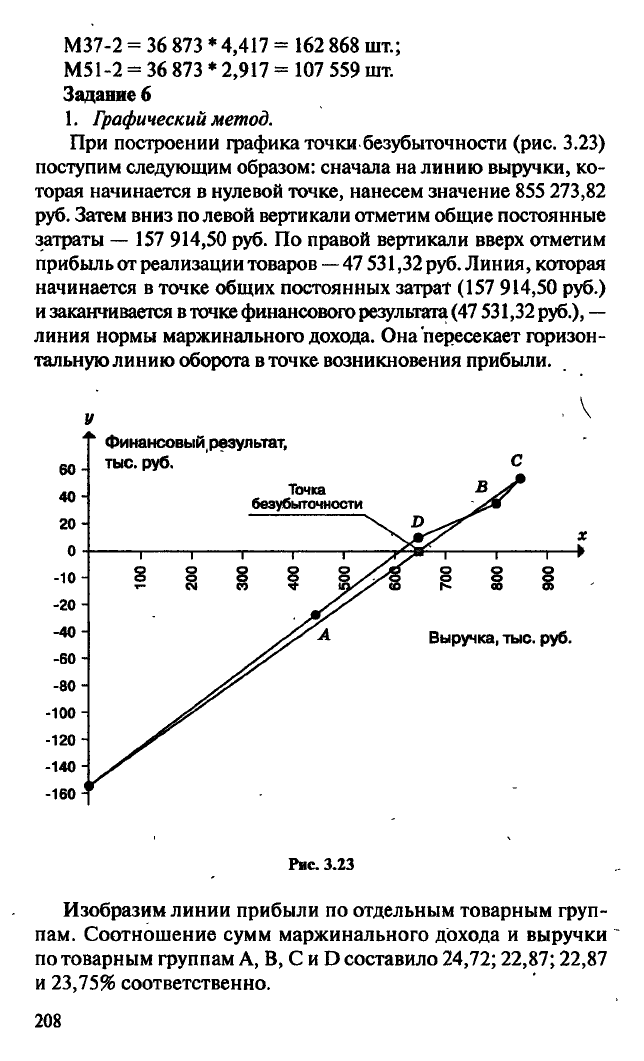

При построении графика точки безубыточности (рис. 3.23)

поступим следующим образом: сначала на линию выручки, ко-

торая начинается в нулевой точке, нанесем значение 855 273,82

руб.

Затем вниз полевой вертикали отметим общие постоянные

затраты — 157 914,50 руб. По правой вертикали вверх отметим

прибыль от реализации товаров

—

47 531,32

руб.

Линия, которая

начинается в точке общих постоянных затрат (157 914,50 руб.)

и заканчивается

в

точке финансового результата

(47

531,32

руб.),

—

линия нормы маржинального дохода. Она пересекает горизон-

тальную линию оборота в точке возникновения прибыли.

Финансовый результат,

Рис. 3.23

Изобразим линии прибыли по отдельным товарным груп-

пам. Соотношение сумм маржинального дохода и выручки

~

по товарным группам А, В, С и D составило 24,72; 22,87; 22,87

и 23,75% соответственно.

208

Линия прибыли товарной группы А (рис. 3.23) начинается

в точке общих постоянных затрат (157 914,50 руб.) и заканчи-

вается в точке, лежащей на уровне 56 026,85 руб., которой

соответствует оборот (выручка) 412162,36

руб:

Значение

56

026,85

руб.

получим путем вычитания из общих постоянных затрат в

размере 157 914,50

руб.

суммы маржинального дохода товарной

группы А

в

размере 101887,65

руб.

Точка на уровне 56026,85 руб.

показывает, что покрыты 101 887,65 руб. из суммы общих по-

стоянных затрат в размере 157 914,50 руб.

Аналогично строим линию прибыли товарной группы D.

Она начинается там, где заканчивается прямая прибыли груп-

пы А. Линия пересекает линию выручки и уходит в зону при-

были до точки с координатами прибыли (3946,74 руб.) и вы-

ручки (664 681,05 руб.). Ойа имеет координаты (893 845,03;-

33 483,84). Видно, что все постоянные расходы покрываются

этими двумя группами. Выручка товарных групп нарастающим

итогом представлена в табл. 3.85.

Таблица 3.85

Выручка товарных

групп

нарастающим итогом за декабрь 2004 г., руб.

Выручка группы А

412 162,36

Выручка группы D

252 518,69

Промежуточная сумма

664 681,05

Выручка группы В

129 163,98

Промежуточная сумма

793 845,03

Выручку группы С

61 428,79

Итоговый результат

855 273,82

Линия прибыли товарной группы В начинается там, где за-

канчивается линия прибыли товарной группы D.

Товарная группа С с самым низким соотношением суммы

маржинального дохода и выручки (22,87%) изображается в

последнюю очередь. Она вносит вклад в прибыль в размере

14 047,48 руб. Линия прибыли товарной группы С заканчива-

ется в точке финансового результата (47 531,22 руб.) и общей

выручки (855 273,82 руб.).

209