Вахрушина М.А. Управленческий анализ

Подождите немного. Документ загружается.

Математический метод (с помощью формулы 25).

Пусть-*—выручка вточке безубыточности (руб.), тогда после

подстановки получим:

157914,50

•х

= * 657 429,22 руб.

.

t

649828,01

yJ

~ 855 273,82

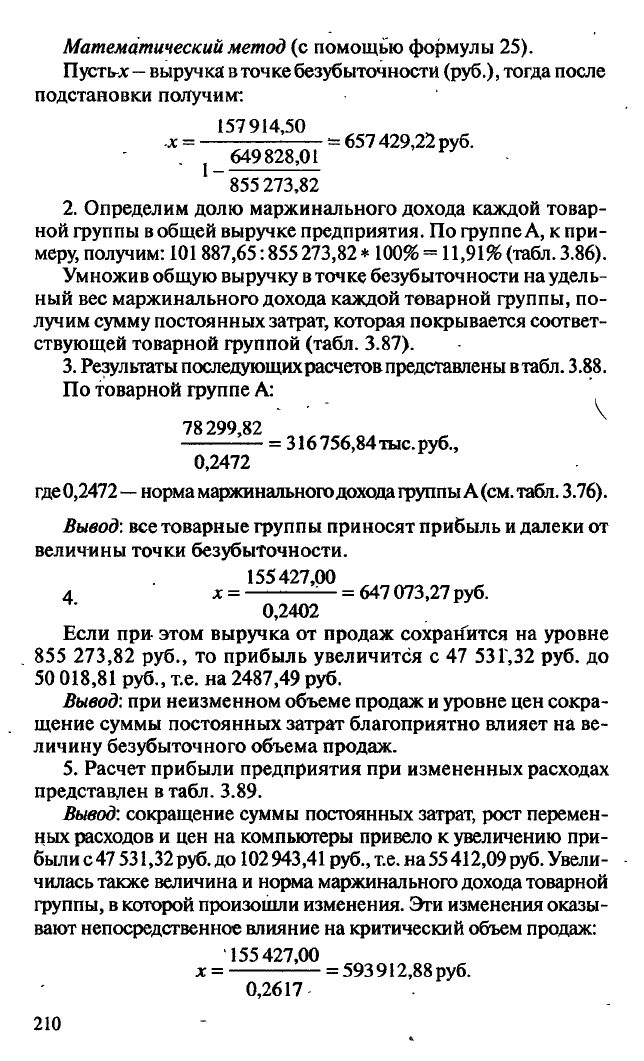

2.

Определим долю маржинального дохода каждой товар-

ной группы

в

общей выручке предприятия. По группе

А,

к при-

меру, получим: 101 887,65:855273,82*

100%

=

11,91%

(табл. 3.86).

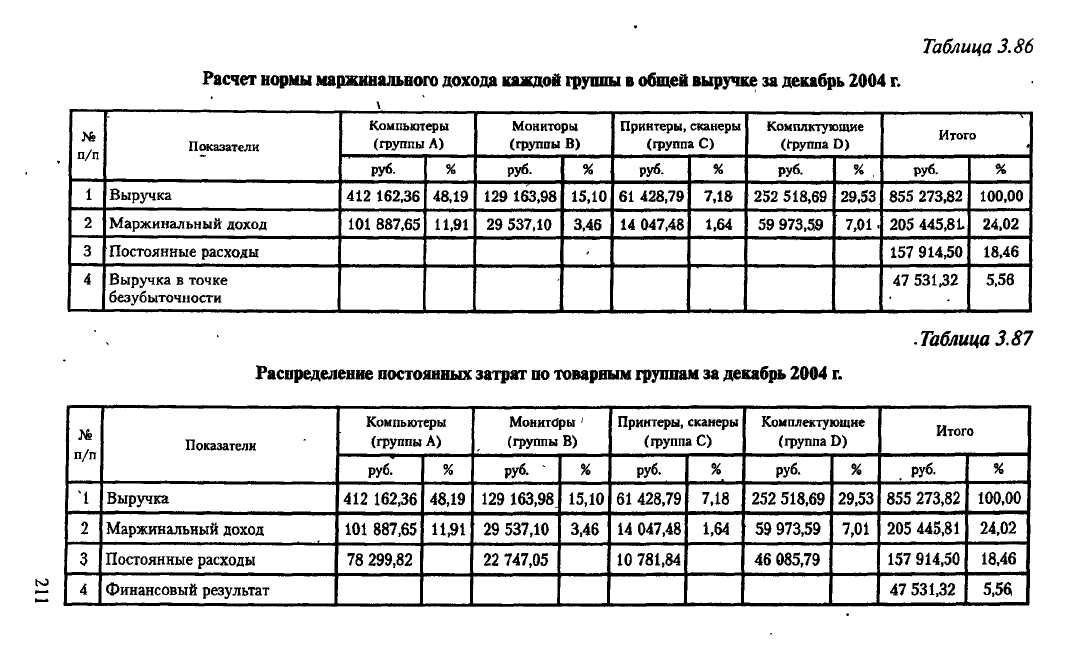

Умножив общую выручку

в

точке безубыточности на удель-

ный вес маржинального дохода каждой товарной группы, по-

лучим сумму постоянных затрат, которая покрывается соответ-

ствующей товарной группой (табл. 3.87).

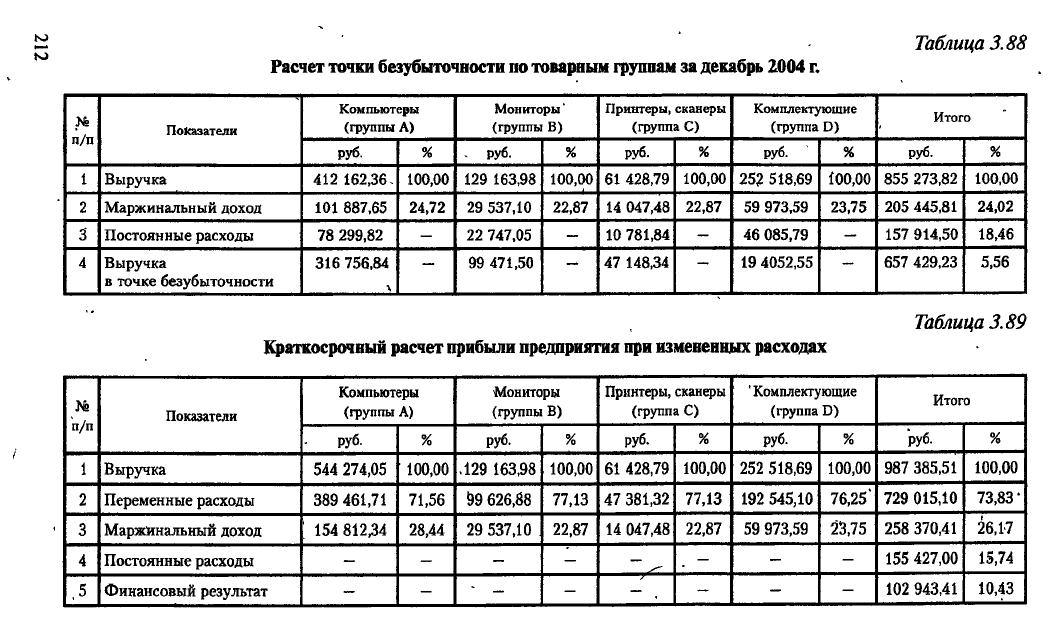

3.

Результаты последующих расчетов представлены втабл. 3.88.

По товарной группе А:

78299,82

=

316

756,84

тыс.

руб.,

0,2472

где0,2472—норма маржинального дохода группы А

(см.

табл. 3.76).

Вывод: все товарные группы приносят прибыль и далеки от

величины точки безубыточности.

155427,00

4 х = — = 647 073,27 руб.

0,2402

Если при- этом выручка от продаж сохранится на уровне

855 273,82 руб., то прибыль увеличится с 47 53Г,32 руб. до

50 018,81 руб., т.е. на 2487,49 руб.

Вывод: при неизменном объеме продаж и уровне цен сокра-

щение суммы постоянных затрат благоприятно влияет на ве-

личину безубыточного объема продаж.

5.

Расчет прибыли предприятия при измененных расходах

представлен в табл. 3.89.

Вывод: сокращение суммы постоянных затрат, рост перемен-

ных расходов и цен на компьютеры привело к увеличению при-

были с

47 531,32

руб.

до 102943,41 руб.,

т.е.

на

55

412,09

руб.

Увели-

чилась также величина и норма маржинального дохода товарной

группы, в которой произошли изменения. Эти изменения оказы-

вают непосредственное влияние на критический объем продаж:

155427,00

х = =

593

912,88 руб.

0,2617

210

Таблица 3.86

№

п/п

Показатели

Компьютеры

(группы А)

Мониторы

(группы В)

Принтеры, сканеры

(группа С)

Комплктующие

((•руппа D)

Итого

№

п/п

Показатели

руб.

%

руб.

%

руб.

%

руб.

% .

руб.

%

1

Выручка

412 162,36 48,19

129 163,98

15,10 61 428,79 7,18

252 518,69 29,53

855 273,82 100,00

2

Маржинальный доход

101 887,65 11,91 29 537,10 3,46 14 047,48

1,64

59 973,59 7,01

•

205

445,81.

24.02

3

Постоянные расходы

157 914,50

18,46

4 Выручка в точке

безубыточности

47 53132

5,56

.Таблица 3.87

Распределение постоянных

затрат по товарным группам за декабрь

2004 г.

п/п

Показатели

Компьютеры

(группы А)

Мониторы '

(группы В)

Принтеры, сканеры

(группа С)

Комплектующие

(группа D)

Итого

п/п

Показатели

руб.

%

руб.

%

руб.

%

руб.

%

руб.

%

Ч

Выручка

412 162,36

48,19 129 163,98 15,10 61 428,79 7,18

252 518,69

29,53 855 273,82

100,00

2 Маржинальный доход

101 887,65 11,91 29 537,10 3,46

14 047,48 1,64

59 973,59

7,01

205 445,81

24,02

3

Постоянные расходы

78 299,82 22 747,05

10 781,84

46 085,79

157 914,50

18,46

4

Финансовый результат 47 531,32

5,56

Расчет

нормы маржинального

дохода каждой

группы в общей выручке за декабрь

2004 г.

\

Таблица 3.88

п/п

Показатели

Компьютеры

(группы А)

Мониторы'

(группы В)

Принтеры, сканеры

(группа С)

Комплектующие

(группа D)

Итого

п/п

Показатели

руб.

%

- руб.

%

руб.

%

руб.

%

руб.

%

1 Выручка

412 162,36- 100,00 129 163,98

100,00 61 428,79

100,00

252 518,69 100,00

855 273,82 100,00

2 Маржинальный доход

101 887,65

24,72 29 537,10 22,87 14 047,48

22,87 59 973,59

23,75

205 445,81

24,02

3

Постоянные расходы

78 299,82

-

22 747,05

-

10 781,84

-

46 085,79

-

157 914,50

18,46

4 Выручка

в точке безубыточности

316 756,84

—

99 471,50

—

47 148,34

—

19 4052,55

—

657 429,23 5,56

Таблица 3.89

Краткосрочный

расчет прибыли

предприятия

при

измененных расходах

п/п

Показатели

Компьютеры

(группы А)

'Мониторы

(группы В)

Принтеры, сканеры

(группа С)

'

Комплектующие

(группа D)

Итого

п/п

Показатели

руб.

%

руб.

%

руб.

%

руб.

%

руб.

%

1 Выручка

544 274,05 100,00

,129 163,98 100,00

61 428,79 100,00 252 518,69

100,00

987 385,51

100,00

2 Переменные расходы 389 461,71 71,56 99 626,88

77,13

47 381,32

77,13 192 545,10

76,25'

729 015,10

73,83

•

3 Маржинальный доход

154 81234

28,44 29 537,10 22,87

14 047,48

22,87 59 973,59 23,75

258 370,41

26,17

4 Постоянные расходы - - - -

. -

-

-

155 427,00

15,74

,5 Финансовый результат

-

- • -

-

-

-

-

102 943,41 10,43

Расчет

точки

безубыточности

по товарным группам за декабрь

2004 г.

Вывод:

предприятие раньше покроет свои расходы и перей-

дет

в

зону прибыли. Менять цены, и как следствие, объем про-

даж для предприятия выгодно, так как это позволит в большей

степени снизить точку безубыточности, чем при неизменном

их уровне.

6. Запас финансовой прочности равен:

855 273,82 - 657 429,23 = 197 844,59 руб.

Коэффициент финансовой прочности равен:

197 844,59 / 855 273,82 * 100 =

23,13%

Связь коэффициента финансовой прочности с величиной

маржинального дохода вычисляется по формуле:

МД 205 445,81

П = -^*К,

П

= —* 23,13 = 5,56%,

N 855 273,82

где П — прибыль (%);

МД

—

маржинальный доход (руб.);

N

—

общая выручка (руб.);

К

зп

—коэффициент запаса финансовой прочности (%).

Вывод: при коэффициенте финансовой прочности

23,13%

и сумме маржинального дохода 205 445,81 руб. ООО «Ветер

странствий» получит прибыль в размере 5,56%. Руководство

предприятия должно принять меры по улучшению значения

коэффициента финансовой прочности, чтобы не поставить под

угрозу существование предприятия.

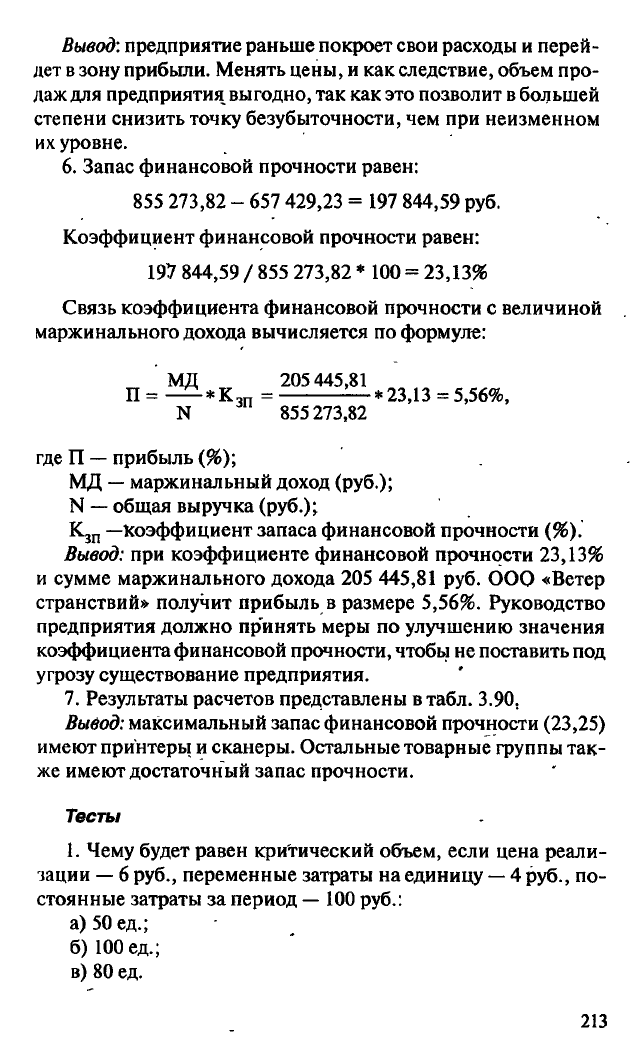

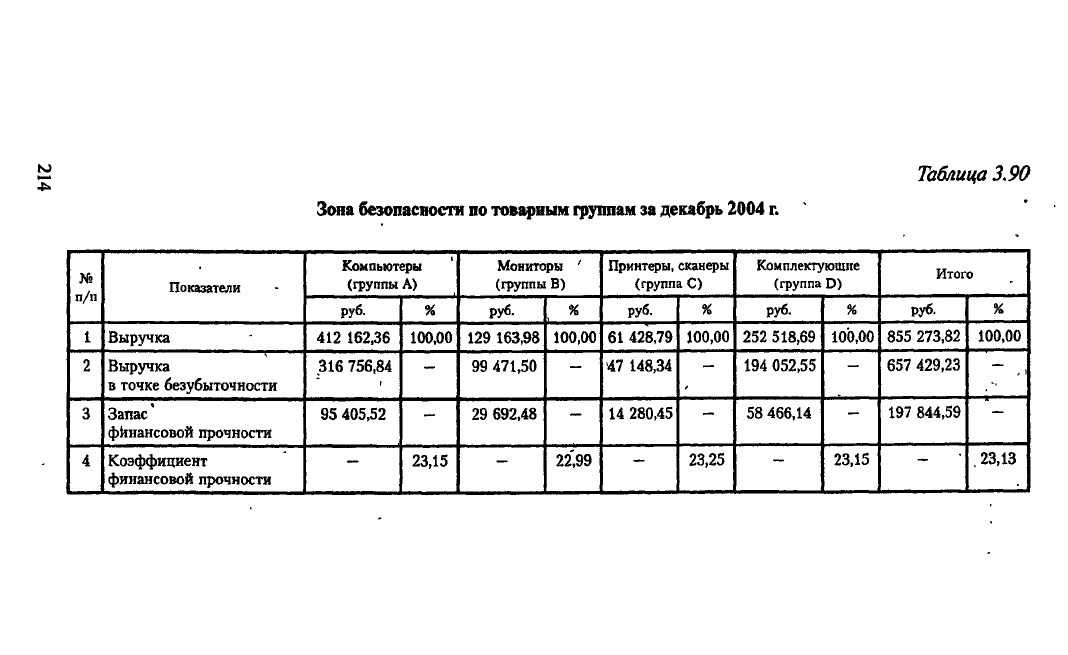

7.

Результаты расчетов представлены в табл. 3.90.

Вывод: максимальный запас финансовой прочности (23,25)

имеют принтеры и сканеры. Остальные товарные группы так-

же имеют достаточный запас прочности.

Тесты

1.

Чему будет равен критический объем, если цена реали-

зации — 6 руб., переменные затраты на единицу

—

4 руб., по-

стоянные затраты за период

—

100 руб.:

а) 50 ед.;

б) 100 ед.;

в) 80 ед.

213

Таблица 3.90

Зона безопасности

по

товарным группам за декабрь 2004 г.

п/п

Показатели

Компьютеры '

(группы А)

Мониторы '

(группы В)

Принтеры, сканеры

(группа С)

Комплектующие

(группа D)

Итого

п/п

Показатели

руб.

%

руб.

%

руб.

%

руб.

%

руб.

%

1

Выручка

412 162,36

100,00

129 163,98

100,00 61 428,79

100,00 252 518,69 100,00

855 273,82 100,00

2 Выручка

в точке безубыточности

.316 756,84

1

-

99 471,50

-

-47 148,34

-

194 052,55

-

657 429,23

— _,

3 Запас

финансовой прочности

95 405,52

-

29 692,48

-

14 280,45

-

58 466,14

—

197 844,59 —

4 Коэффициент

финансовой прочности

-

23,15

-

22',99 —

23,25

—

23,15

—

.

23,13

2.

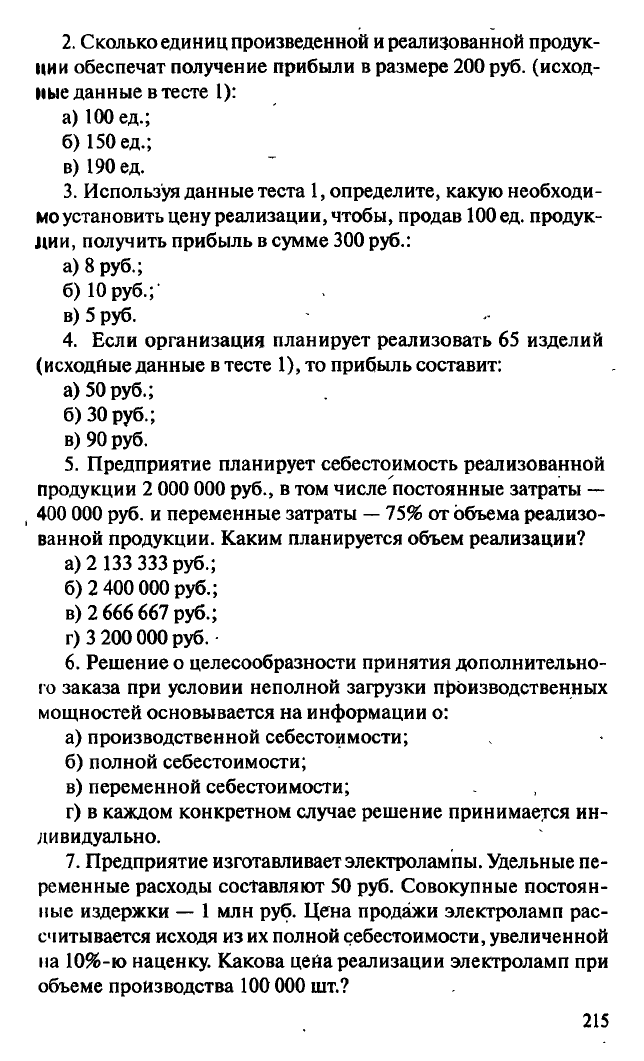

Сколько единиц произведенной и реализованной продук-

иии обеспечат получение прибыли в размере 200 руб. (исход-

ные данные в тесте

1):

а)100ед.;

б)150ед.;

в) 190 ед.

3.

Используя данные теста 1, определите, какую необходи-

мо установить цену реализации, чтобы, продав 100

ед.

продук-

ции, получить прибыль в сумме 300 руб.:

а) 8 руб.;

б) 10 руб.;

в) 5 руб.

4.

Если организация планирует реализовать 65 изделий

(исходйые данные в тесте 1), то прибыль составит:

а) 50 руб.;

б) 30 руб.;

в) 90 руб.

5.

Предприятие планирует себестоимость реализованной

продукции 2 000 000 руб., в том числе постоянные затраты —

400 000 руб. и переменные затраты

—

75% от объема реализо-

ванной продукции. Каким планируется объем реализации?

а) 2 133 333 руб.;

6)2 400 000 руб.;

в) 2 666 667 руб.;

г) 3 200 000 руб.

6. Решение о целесообразности принятия дополнительно-

го заказа при условии неполной загрузки производственных

мощностей основывается на информации о:

а) производственной себестоимости;

б) полной себестоимости;

в) переменной себестоимости;

г) в каждом конкретном случае решение принимается ин-

дивидуально.

7.

Предприятие изготавливает электролампы. Удельные пе-

ременные расходы составляют 50 руб. Совокупные постоян-

ные издержки — 1 млн руб. Цена продажи электроламп рас-

считывается исходя из их полной себестоимости, увеличенной

на 10%-ю наценку. Какова цейа реализации электроламп при

объеме производства 100 000 шт.?

215

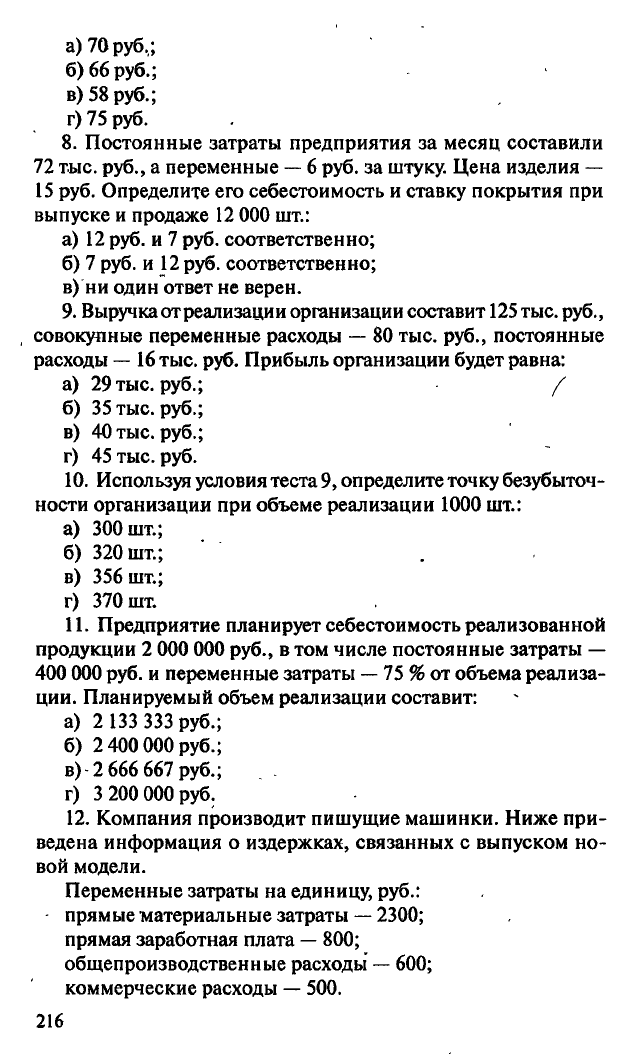

а) 70 руб,;

б) 66 руб.;

в) 58 руб.;

г) 75 руб.

8. Постоянные затраты предприятия за месяц составили

72 тыс. руб., а переменные

—

6 руб. за штуку. Цена изделия —

15 руб. Определите его себестоимость и ставку покрытия при

выпуске и продаже 12

ООО

шт.:

а) 12 руб. и 7 руб. соответственно;

б) 7 руб. и 12 руб. соответственно;

в) ни один ответ не верен.

9. Выручка от реализации организации составит

125

тыс.

руб.,

совокупные переменные расходы — 80 тыс. руб., постоянные

расходы

— 16

тыс. руб. Прибыль организации будет равна:

а) 29 тыс. руб.; /

б) 35 тыс. руб.;

в) 40 тыс. руб.;

г) 45 тыс. руб.

10.

Используя условия теста 9, определите точку безубыточ-

ности организации при объеме реализации 1000 шт.:

а) 300 шт.;

б) 320 шт.; .

в) 356 шт.;

г) 370 шт.

11.

Предприятие планирует себестоимость реализованной

продукции 2 000 000 руб., в том числе постоянные затраты —

400 000 руб. и переменные затраты — 75 % от объема реализа-

ции. Планируемый объем реализации составит:

а) 2 133 333 руб.;

б) 2 400 000 руб.;

в) 2 666 667 руб.;

г) 3 200 000 руб.

12.

Компания производит пишущие машинки. Ниже при-

ведена информация о издержках, связанных с выпуском но-

вой модели.

Переменные затраты на единицу, руб.:

прямые материальные затраты — 2300;

прямая заработная плата

—

800;

общепроизводственные расходы — 600;

коммерческие расходы — 500.

216

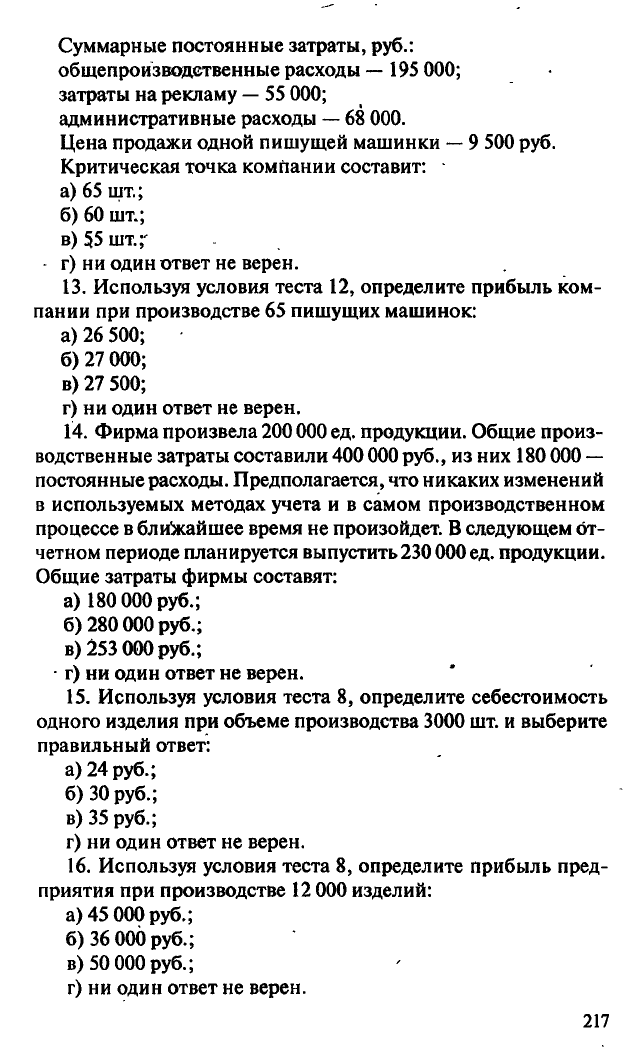

Суммарные постоянные затраты, руб.:

общепроизводственные расходы

—

195

ООО;

затраты на рекламу

—

55

ООО;

административные расходы — 68

ООО.

Цена продажи одной пишущей машинки

—

9 500 руб.

Критическая точка компании составит:

а) 65 шт.;

б) 60 шт.;

в) 55 шт.;'

• г) ни один ответ не верен.

13.

Используя условия теста 12, определите прибыль ком-

пании при производстве 65 пишущих машинок:

а) 26 500;

б) 27 000;

в) 27 500;

г) ни один ответ не верен.

14.

Фирма произвела 200 000 ед. продукции. Общие произ-

водственные затраты составили 400 000 руб., из них 180 000

—

постоянные расходы. Предполагается, что никаких изменений

в используемых методах учета и в самом производственном

процессе в ближайшее время не произойдет. В следующем от-

четном периоде планируется выпустить 230 000

ед.

продукции.

Общие затраты фирмы составят:

а) 180 000 руб.;

б) 280 000 руб.;

в) 253 000 руб.;

• г) ни один ответ не верен.

15.

Используя условия теста 8, определите себестоимость

одного изделия при объеме производства 3000 шт. и выберите

правильный ответ:

а) 24 руб.;

б) 30 руб.;

в) 35 руб.;

г) ни один ответ не верен.

16.

Используя условия теста 8, определите прибыль пред-

приятия при производстве 12 000 изделий:

а) 45 000 руб.;

б) 36 000 руб.;

в) 50 000 руб.;

г) ни один ответ не верен.

217

17.

Используя условия теста

8,

определите прибыль предпри-

ятия при производстве 3000 изделий:

-

а) 45 000руб.;

б) 36000 руб.;

в) 45 000 руб.;

г) ни один ответне верен.

18.

Используя условия теста 8, определите маржинальный

доход предприятия при производстве 12 000 изделий:

а) 95 000 руб.;

б) 118 000 руб.;

в) 108 000 руб.;

г) ни один ответ не верен.

19.

Используя условия теста 8, определите маржинальный

ч

доход предприятия при производстве 3000 изделий:

а) 95 000 руб.;

б) 27 000 руб.; S

в) 108 000 руб.;

г) ни один ответ не верен.

20.

Чему будет равен критический объем, если цена реали-

зации — 16 руб., переменные затраты на единицу — 10 руб.,

постоянные затраты за период

—

120 руб.:

а)50ед.;

6)100 ед.;

в)20ед.;

г) ни один ответ не верен.

21.

Сколько единиц продукции обеспечат получение при-

были в размере 120 руб. (исходные данные в тесте 20):

а) 100 ед.;

б)50ед.;

- в)40ед.;

г) ни один ответ не верен.

22.

Используя данные теста 20, определите, какую необхо-

димо установить цену реализации, чтобы, продав 100 ед. про-

дукции, получить прибыль в сумме 300 руб.:

а) 8 руб.;

б) 10 руб.;

в) 5 руб.;

г) ни один ответ не верен.

23.

Если организация планирует реализовать 50 изделий

(исходные данные в тесте 20), то прибыль составит:

а) 100 руб.;

б) 180 руб.;

218

в) 90 руб.;

г) ни один ответ не верен.

24.

Точка безубыточности

в

физических единицах может быть

определена путем деления величины постоянных затрат на:

а) цену реализации на единицу продукции;

б) маржинальный доход на единицу продукции;

в) переменные расходы на единицу продукции;

г) ни один ответ не верен.

25.

Повышенные цены реализации единицы продукции:

а) повысят точку безубыточности;

б) понизят точку безубыточности;

в) ни один ответ не верен.

26.

При построении графика безубыточности предполага-

ется, что функции доходов и затрат являются:

а) изогнутыми кривыми;

б) нелинейными;

в) линейными;

г) ни один ответ не верен.

3.5. Анализ нефинансовых параметров деятельности

и принятие решений в нестандартных ситуациях

Анализ, выполненный в предыдущих подглавах работы, дал

ответы на ряд вопросов: По какой стоимости и в каких коли-

чествах формировать производственные запасы? По каким це-

нам и в каких количествах осуществлять продажи? Какие объе-

мы продаж обеспечат организации уровень безубыточной ра-

боты? Сформулированные при этом выводы на финансовый

результат предпринимательской деятельности влияли непос-

редственно.

Наряду с этим анализу может быть подвергнут ряд альтер-

нативных ситуаций с целью выбора из них варианта, оптималь-

ного для конкретного сегмента-бизнеса. В первую очередь, речь

идет об анализе ситуации «Производить самим или закупать

на стороне?»; о выборе для целей производства того или ино-

го ресурса (оборудования, материалов и

т.д.);

отом, какой сег-

мент бизнеса является наиболее перспективным в краткосроч-

ном периоде, а также о выборе сегмента, чьи затраты целесо-

образно снижать в первую очередь. Может показаться, что речь

идет о принятии управленческих решений неценового харак-

тера. На самом деле рекомендации, сформулированные по

219