Вахрушина М.А. Управленческий анализ

Подождите немного. Документ загружается.

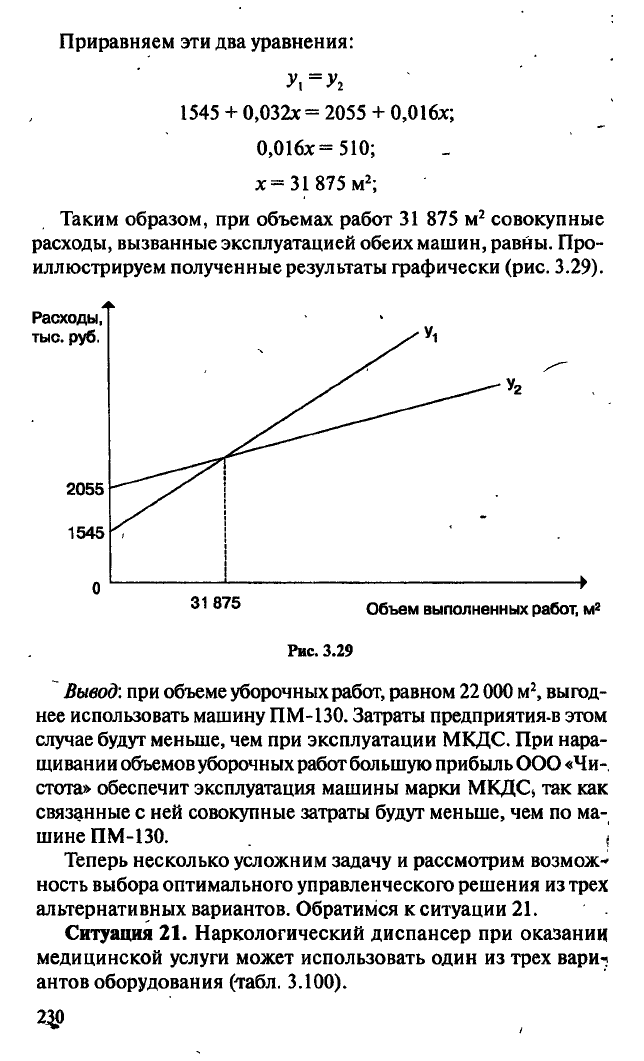

Приравняем эти два уравнения:

Уу

=

Уг

1545 + 0,032х = 2055 + 0,016х;

0,016х=510;

х» 31 875 м

2

;

Таким образом, при объемах работ 31 875 м

2

совокупные

расходы, вызванные эксплуатацией обеих машин, равны. Про-

иллюстрируем полученные результаты графически (рис. 3.29).

а

'

а

Объем выполненных работ, м

2

Рис. 3.29

Вывод: при объеме уборочных

работ,

равном 22

ООО

м

2

, выгод-

нее использовать машину ПМ-130. Затраты предприятия-в этом

случае будут меньше, чем при эксплуатации МКДС. При нара-

щивании объемов уборочных работ большую прибыль ООО «Чи-

стота» обеспечит эксплуатация машины марки МКДС, так как

связанные с ней совокупные затраты будут меньше, чем по ма-

шине ПМ-130. I

Теперь несколько усложним задачу и рассмотрим возмож-

ность выбора оптимального управленческого решения из трех

альтернативных вариантов. Обратимся к ситуации 21.

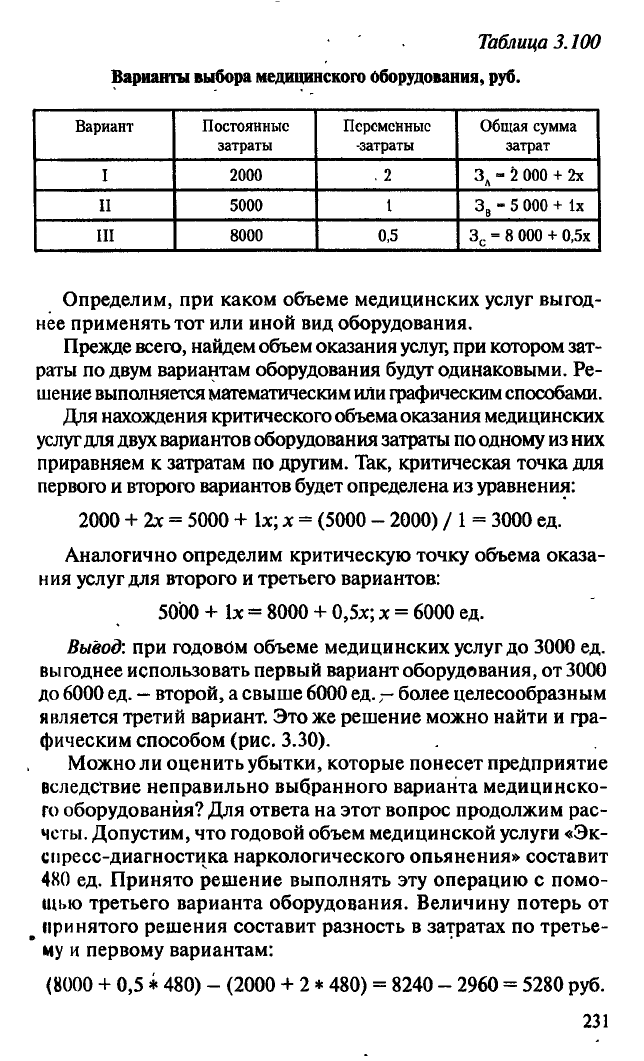

Ситуация 21. Наркологический диспансер при оказании

медицинской услуги может использовать один из трех вари-

антов оборудования (табл. 3.100).

Таблица 3.100

Варианты выбора медицинского оборудования, руб.

Вариант

Постоянные

затраты

Переменные

-затраты

Общая сумма

затрат

I

2000 . 2

З

д

- 2 000 + 2х

II 5000 1

З

в

- 5 000 + 1х

III

8000 0,5

З

с

= 8 000 + 0,5х

Определим, при каком объеме медицинских услуг выгод-

нее применять тот или иной вид оборудования.

Прежде всего, найдем объем оказания услуг, при котором зат-

раты по двум вариантам оборудования будут одинаковыми. Ре-

шение выполняется математическим или графическим способами.

Для нахождения критического объема оказания медицинских

услуг для двух вариантов оборудования затраты по одному из них

приравняем к затратам по другим. Так, критическая точка для

первого и второго вариантов будет определена из уравнения:

2000 + 2х = 5000 + 1х; х = (5000 - 2000) /

1

= 3000 ед.

Аналогично определим критическую точку объема оказа-

ния услуг для второго и третьего вариантов:

5000 + 1х = 8000 + 0,5х; х = 6000 ед.

Вывод: при годовом объеме медицинских услуг до 3000 ед.

выгоднее использовать первый вариант оборудования, от 3000

до 6000

ед.

—

второй, а свыше 6000

ед.

—

более целесообразным

является третий вариант. Это же решение можно найти и гра-

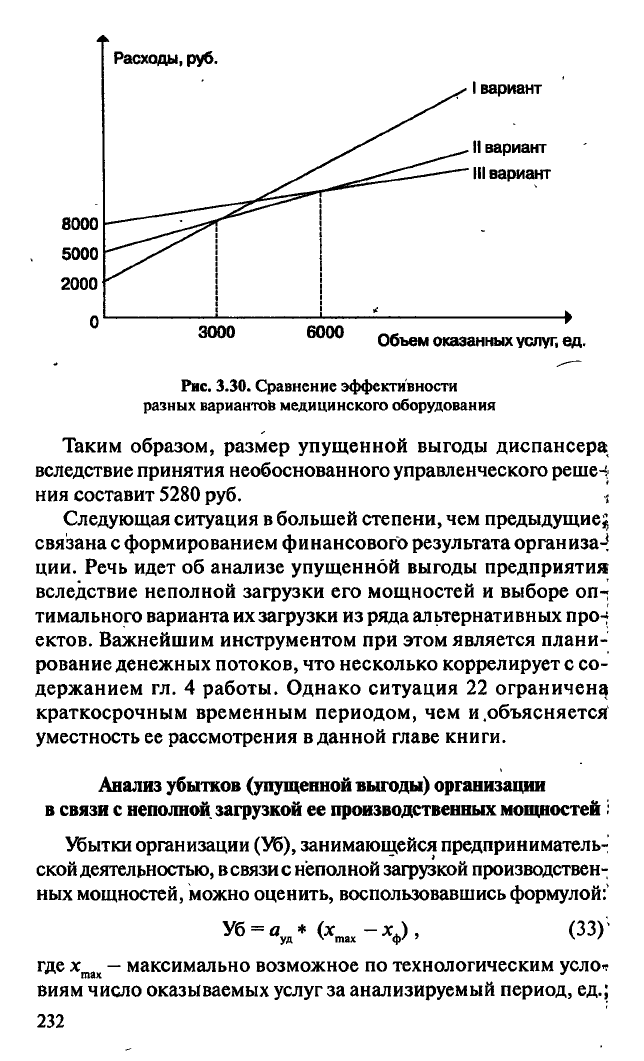

фическим способом (рис. 3.30).

Можно ли оценить убытки, которые понесет предприятие

вследствие неправильно выбранного варианта медицинско-

го оборудования? Для ответа на этот вопрос продолжим рас-

четы. Допустим, что годовой объем медицинской услуги «Эк-

спресс-диагностика наркологического опьянения» составит

480 ед. Принято решение выполнять эту операцию с помо-

щью третьего варианта оборудования. Величину потерь от

ш

принятого решения составит разность в затратах по третье-

му и первому вариантам:

(8000 + 0,5 * 480) - (2000 + 2 * 480) = 8240 - 2960 = 5280 руб.

231

8000

5000

2000

к.

Расходы,

руб.

1

вариант

II вариант

^—-~ III вариант

Объем оказанных

услуг,

ед.

Рис. 3.30. Сравнение эффективности

разных вариантов медицинского оборудования

Таким образом, размер упущенной выгоды диспансера

вследствие принятия необоснованного управленческого решеч

ния составит 5280 руб.

(

Следующая ситуация в большей степени, чем предыдущие^

связана с формированием финансового результата организа-!

ции. Речь идет об анализе упущенной выгоды предприятия

вследствие неполной загрузки его мощностей и выборе оп-

тимального варианта их загрузки из ряда альтернативных

npo-j

ектов. Важнейшим инструментом при этом является плани-

рование денежных потоков, что несколько коррелирует с со-

держанием гл. 4 работы. Однако ситуация 22 ограничена

краткосрочным временным периодом, чем и .объясняется

уместность ее рассмотрения в данной главе книги.

Анализ убытков (упущенной выгоды) организации

в связи с неполной загрузкой ее производственных мощностей:

Убытки организации (Уб), занимающейся предприниматель-

ской деятельностью, в связи с неполной загрузкой производствен-

ных мощностей, можно оценить, воспользовавшись формулой:'

Уб = а * (х -xj, (33)"

уд ^ max ф' '

х

'

где х

тах

—

максимально возможное по технологическим уело*

виям число оказываемых услуг за анализируемый период, ед.;

232

х

ф

.—

фактически оказанное количество услуг за анализи-

руемый период, ед.;

а

уд

—

а I х

тт

—

удельные постоянные-затраты в расчете на

одну услугу, руб.

Рассмотрим следующую ситуацию.

Ситуация 22. Стоматологическая клиника, располагая

четырьмя креслами, оказывает следующие виды услуг: хирур-

гические, терапевтические, ортопедические. ВIII квартале 2004

г.

в связи с периодом отпусков ожидается неполная загрузка кре-

сел.

Экономические потери будут состоять в недостаточном

покрытии постоянных расходов.

Для расчета упущенной выгоды определим, прежде всего,

максимально возможное число оказываемых услуг в III квар-

тале 2004 г.

Всего стоматологических кресел

—

4. Время загрузки одного

кресла

в

день -

12

ч (2 смены по

6

ч).

Количество рабочих дней

в III квартале 2004

г.

—

73.

Предположим, что средняя продол-

жительность лечения одного пациента -1,5

ч.

Тогда максималь-

но возможное количество оказанных услуг (прошедших лече-

ние пациентов) составит:

[(4 кресла * 12 ч/день) / 1,5 ч] * 73 дня = 2336 услуг.

Если постоянные затраты клиники - 70 000 руб., то:

а I

х

тах

= 70 000 / 2336

=»

29,97 руб.

Отсюда: Уб =

29,97

* (2336 - 1946) = 11 688 руб.

Таким образом, в III квартале 2004 г. убытки клиники от

неполной загрузки производственных мощностей составят

11

688 руб.

Ожидается, что в I квартале 2004

г.

показатели деятельнос-

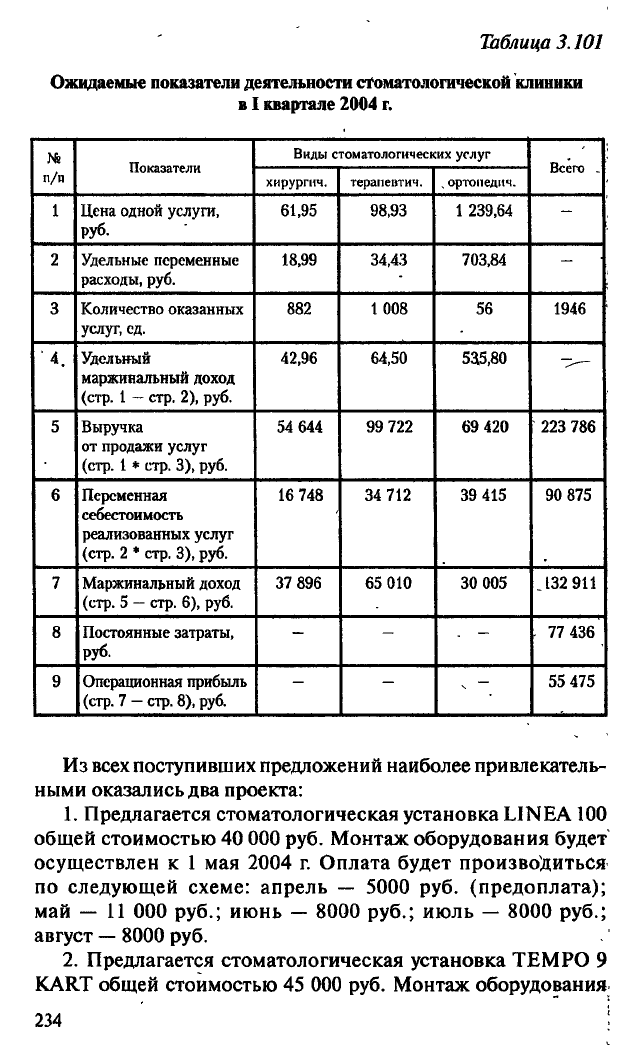

ти клиники будут выглядеть следующим образом (табл. 3.101).

На производственных площадях стоматологической клини-

ки расположены 5 кабинетов, что позволяет организовать еще

одно дополнительное рабочее место. Арендная плата за поме-

щение оплачивается из расчета всей занимаемой площади при

одном неработающем кабинете, в связи с чем клиника несет

прямые убытки. Встает вопрос о необходимости закупки до-

полнительного медицинского оборудования.

233

Шлица 3.101

п/и

Показатели

Виды стоматологических услуг

Всего .

п/и

Показатели

хирургич. терапевтич. .ортоиедич.

Всего .

1 Цена одной услуги,

руб.

61,95 98,93 1 239,64

-

2 Удельные переменные

расходы, руб.

18,99 34,43 703,84

-

3 Количество оказанных

услуг, сд.

882 1 008 56 1946

4.

Удельный

маржинальный доход

(стр.

1

—

стр. 2), руб.

42,96 64,50 535,80

5 Выручка

от продажи услуг

(стр.

1 * стр. 3), руб.

54 644

99 722 69 420 223 786

6 Переменная

себестоимость

реализованных услуг

(стр.

2

*

стр. 3), руб.

16 748 34 712 39 415 90 875

7 Маржинальный доход

(стр.

5

—

стр. 6), руб.

37 896 65 010 30 005 ,132 911

8 Постоянные затраты,

руб.

- -

- -

. 77 436

9 Операционная прибыль

(стр.

7

—

стр.

8),

руб.

-

—

ч -

55 475

Из всех поступивших предложений наиболее привлекатель-

ными оказались два проекта:

1.

Предлагается стоматологическая установка LINEA100

общей стоимостью 40 000 руб. Монтаж оборудования будет

осуществлен к 1 мая 2004 г. Оплата будет производиться

по следующей схеме: апрель — 5000 руб. (предоплата);

май — 11 000 руб.; июнь — 8000 руб.; июль — 8000 руб.;

август

—

8000 руб.

2.

Предлагается стоматологическая установка TEMPO 9

К ART общей стоимостью 45 000 руб. Монтаж оборудования.

234 !

Ожидаемые показатели деятельности стоматологической клиники

в I квартале 2004 г.

будет осуществлен к I апреля 2004 г. Установка продается в

кредит под 110% годовых. Оплата должна осуществляться еже-

месячно равными долями с апреля по декабрь 2004 г.

Необходимо выбрать наиболее выгодный вариант капита-

ловложений.

В I квартале 2004 г. выручка от продажи стоматологичес-

ких услуг, по оценкам менеджеров, составит 223 786 руб.

(см.

табл. 3.101). При этом будет функционировать 4 стома-

тологических кресла. Предположим, что в последующих пе-

риодах выручка существенно не изменится, а в течение квар-

талов она равномерно будет распределяться по месяцам и по

креслам. Тогда за 1 месяц выручка с четырех кресел соста-

вит: 223 786 / 3 = 74 595 руб., с одного кресла - 74 595 / 4 =

= 18 650 руб.

С введением в эксплуатацию дополнительного медицин-

ского оборудования появится возможность принять большее

количество пациентов, что повлечет за собой как увеличе-

ние выручки от реализации услуг, так и дополнительные зат-

раты. Совокупные переменные затраты возрастугуа удельные

переменные затраты не изменятся и по-прежнему будут со-

ставлять

41%

от цены услуги. Расчет приростных постоянных

затрат (в расчете на месяц) представлен

в

табл.

3.102. За квартал

он

и

составят:

1000 * 3 = 3000 руб.

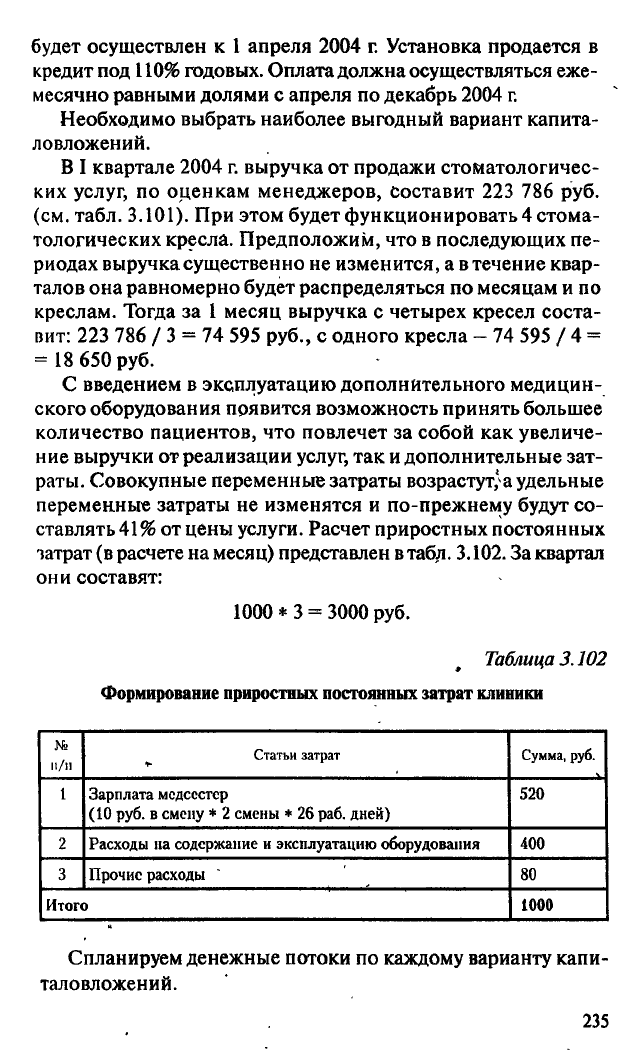

Таблица 3.102

Формирование приростных постоянных затрат клиники

№

10]

Статьи затрат Сумма, руб.

1 Зарплата медсестер

(10 руб. в смену * 2 смены * 26 раб. дней)

520

2 Расходы на содержание и эксплуатацию оборудования 400

3 Прочие расходы 80

Итого 1000

Спланируем денежные потоки по каждому варианту капи-

таловложений.

235

Iпроект. Монтаж оборудования будет произведен в мае

2004

г.

По оценкам менеджеров, ожидается следующая степень

загрузки нового стоматологического кресла: май

—

50%, июнь

—

80%,

июль-декабрь - 100%.

Это позволит получить приростную выручку в размере:

апрель

—

0 руб. (кресло не введено в эксплуатацию);

май - 9325 руб. (18 650 * 0,5);

июнь - 14 920 руб. (18 650 * 0,8);

июль-декабрь

—

18 650 руб. ежемесячно.

Таким образом, приростная выручка за II квартал 2004 г.

составит 24 245 руб. (9325 руб. + 14 920 руб.); за III и IV квар-

талы - по 55 950 руб. (18 650 руб. * 3).

Приростные переменные затраты

(41%

приростной выруч-

ки) ожидаются в размере 9940 руб. (24 245 руб...* 0,41) —

для II квартала, 22

940

руб.

(55 950

руб.

*

0,41)—для III и

ГУ*

квар-

талов.

Приростные постоянные затраты, как отмечалось выше,

составят 3000 руб. за квартал.

Бюджет движения денежных средств стоматологической

клиники представлен

в

табл. 3.103. Таким образом, реализация

первого варианта капиталовложений обеспечит клинике по-

лучение свободных денежных средств в размере:

55 475 + 42 780 + 69 485 + 85 485 = 253 225 руб.

IIпроект. Монтаж оборудования будет произведен к

1

ап-

реля 2004 г. Предположительно загрузка нового кресла бу-

дет следующей: апрель — 50%, май — 80%, июнь—декабрь —

100%.

Согласно договору, стоимость оборудования

—

45 000 руб.,

проценты за кредит

—

10% в год. Клиника предполагает пога-

сить кредит с апреля до конца 2004 г., т.е. за 9 мес, следова-

тельно, общая стоимость установки составит:

45 000 + 45 000 * 10 * 9 /

12

/ 100 = 48 375 руб.

Ежемесячно придется гасить 5375 руб., ежеквартально —

16 125 руб. (5375 руб. *3).

236

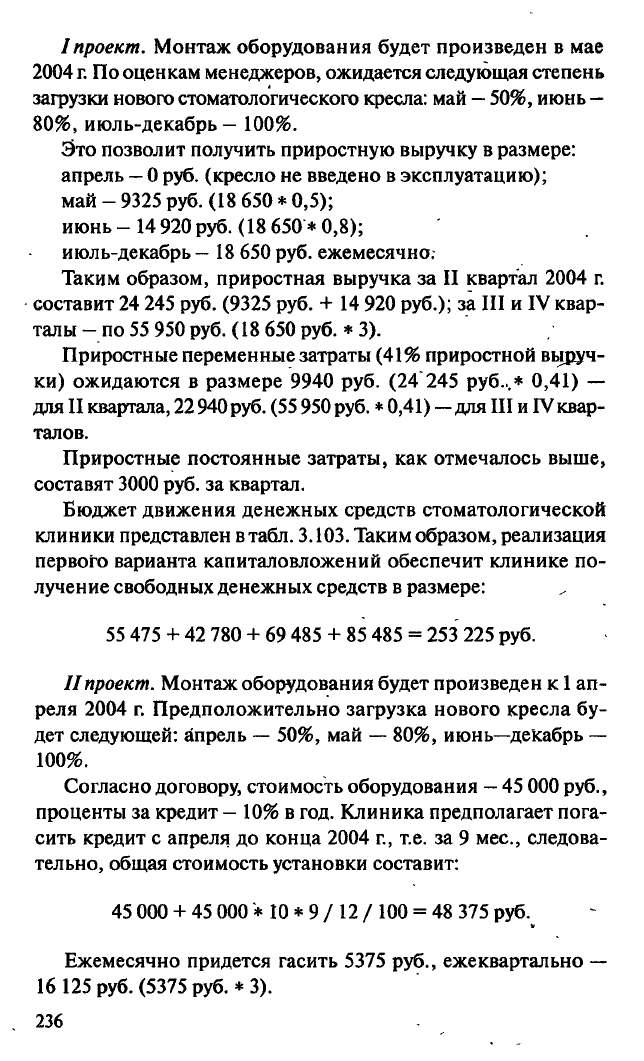

II квартал '

III квартал IV квартал

№

п/п

Показатели

I квартал,

всего

всего

в т.

ч.

на новое

кресло

всего

в т.

ч.

на новое

кресло

всего

в т.

ч.

на новое

кресло

1

Поступление денежных

средств

от продажи услуг

223 786 248 031 24 245

i

279 736 55 950 279 736

55 950

2 Выплаты:

—

оплата переменных

расходов

—

оплата постоянных

расходов

—

оплата

стоматологического

кресла

90 875

77 436

100 815

80 436

24 000

9940

3000

113 815

80 436

16 000

22 940

3 000

113 815

80 436

22 940

3 000

3 Всего выплат 168 311 205 251

-

210 251

-

•

194 251

-

4 Сумма свободных

денежных средств

55 475 42 780

—

69 485

—

85 485 —

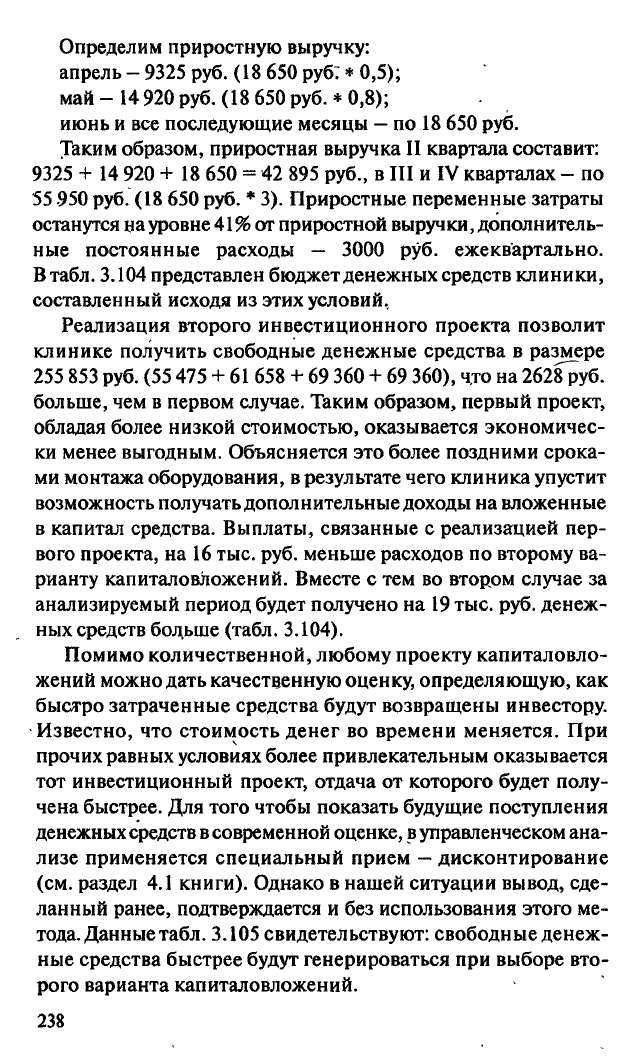

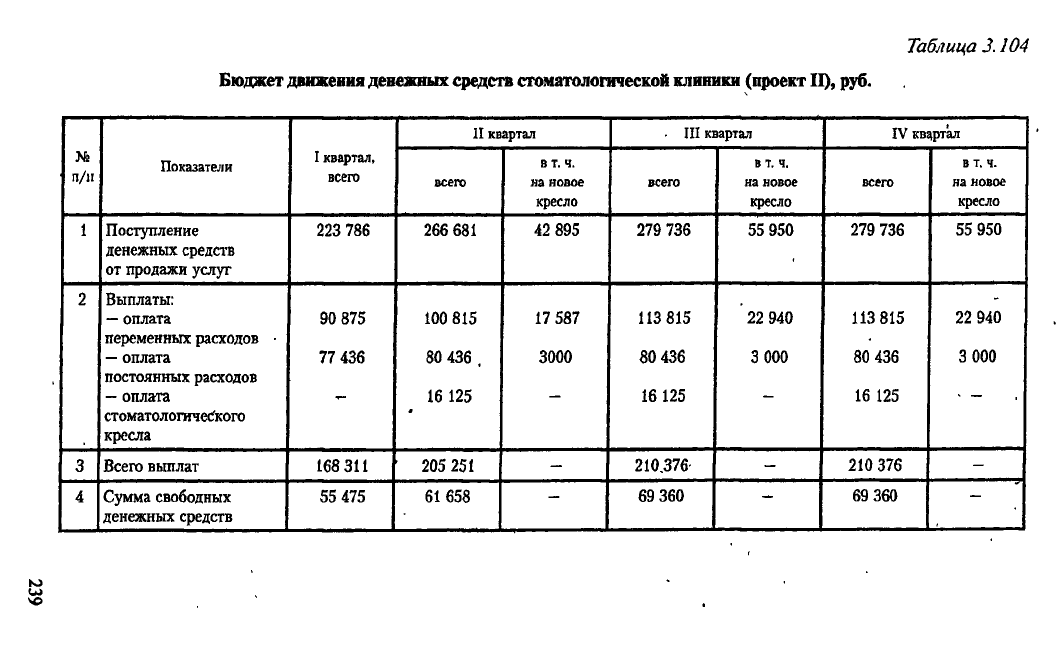

Определим приростную выручку:

апрель - 9325 руб. (18 650 руб; * 0,5);

май -

14

920 руб. (18 650 руб. * 0,8);

июнь и все последующие месяцы

—

по 18 650 руб.

Таким образом, приростная выручка II квартала составит:

9325 + 14 920 + 18 650 = 42 895 руб., в III и IV кварталах - по

55 950 руб. (18 650 руб. * 3). Приростные переменные затраты

останутся на уровне

41%

от приростной выручки, дополнитель-

ные постоянные расходы — 3000 руб. ежеквартально.

Втабл. 3.104 представлен бюджет денежных средств клиники,

составленный исходя из этих условий.

Реализация второго инвестиционного проекта позволит

клинике получить свободные денежные средства в размере

255 853руб. (55475 + 61 658 + 69 360 + 69 360), что на2628руб.

больше, чем в первом случае. Таким образом, первый проект,

обладая более низкой стоимостью, оказывается экономичес-

ки менее выгодным. Объясняется это более поздними срока-

ми монтажа оборудования, в результате чего клиника упустит

возможность получать дополнительные доходы на вложенные

в капитал средства. Выплаты, связанные с реализацией пер-

вого проекта, на 16 тыс. руб. меньше расходов по второму ва-

рианту капиталовложений. Вместе с тем во втором случае за

анализируемый период будет получено на 19 тыс. руб. денеж-

ных средств больше (табл. 3.104).

Помимо количественной, любому проекту капиталовло-

жений можно дать качественную оценку, определяющую, как

быстро затраченные средства будут возвращены инвестору.

Известно, что стоимость денег во времени меняется. При

прочих равных условиях более привлекательным оказывается

тот инвестиционный проект, отдача от которого будет полу-

чена быстрее. Для того чтобы показать будущие поступления

денежных средств

в

современной оценке,

в

управленческом ана-

лизе применяется специальный прием

—

дисконтирование

(см.

раздел 4.1 книги). Однако в нашей ситуации вывод, сде-

ланный ранее, подтверждается и без использования этого ме-

тода. Данные табл. 3.105 свидетельствуют: свободные денеж-

ные средства быстрее будут генерироваться при выборе вто-

рого варианта капиталовложений.

238

Таблица 3.104

11

квартал III квартал IV квартал

№

п/н

Показатели

I квартал,

всего

всего

в т.

ч.

на новое

кресло

всего

в т.

ч.

на новое

кресло

всего

в т.

ч.

на новое

кресло

1

Поступление

денежных средств

от продажи услуг

223 786 266 681

42 895 279 736 55 950 279 736

55 950

2

Выплаты:

—

оплата

переменных расходов •

—

оплата

постоянных расходов

—

оплата

стоматологичес'кого

кресла

90 875

77 436

100 815

80 436 ,

16 125

17 587

3000

113 815

80 436

16 125

22 940

3 000

113 815

80 436

16 125

22 940

3 000

3 Всего выплат

168

311 205 251

-

210.376

-

210 376

-

4 Сумма свободных

денежных средств |

55 475

61 658

—

69 360

—

69 360 —

Бюджет движения денежных средств стоматологической клиники (проект II), руб.