Вахрушина М.А. Управленческий анализ

Подождите немного. Документ загружается.

результатам управленческого анализа в подобных ситуациях,

также влияют на финансовые результаты организации, но опос-

редованно.

Анализ целесообразности собственного производства

и закупок на стороне

Минимизации затрат и увеличению прибыли содействует

во многом обоснование выбора между собственным производ-

ством и приобретением товаров (работ, услуг) на стороне. Для

решения проблемы «производить или покупать» также может

быть использован важнейший инструмент управленческого

анализа — анализ взаимосвязи «объем—затраты—прибыль».

Обратимся к ситуации 19.

Ситуация 19. Основным видом деятельности ООО «Ветер

странствий» является розничная торговля оргтехникой^ком-

пьютерами и комплектующими к ним.

Рассмотрим, что для ООО «Ветер странствий» выгодней

—

покупать компьютеры или собирать их собственными силами.

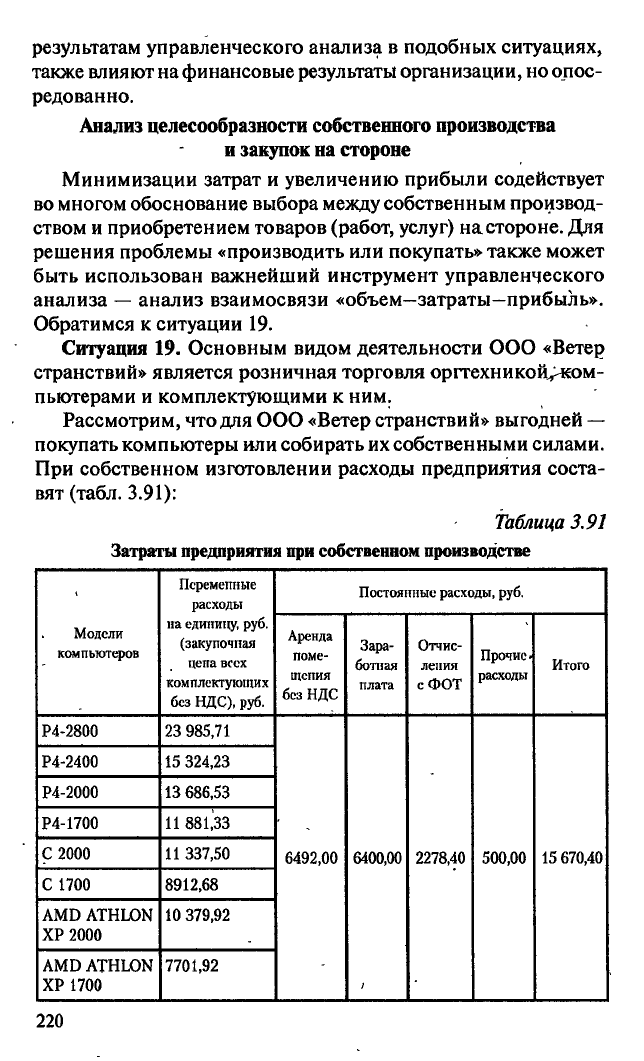

При собственном изготовлении расходы предприятия соста-

вят (табл. 3.91):

Таблица 3.91

Затраты предприятия

при

собственном производстве

•

Переменные

расходы

Постоянные расходы, руб.

Модели

компьютеров

на единицу, руб.

(закупочная

цепа всех

комплектующих

без

НДС),

руб.

Аренда

поме-

щения

без НДС

Зара-

ботная

плата

Отчис-

ления

с ФОТ

Прочие,

расходы

Итого

Р4-2800 23 985,71

Р4-2400 15 324,23

Р4-2000

13 686,53

Р4-1700 11 881,33

С 2000 11 337,50

6492,00 6400,00 2278,40 500,00

15 670,40

С 1700 8912,68

AMD ATHLON

10 379,92

ХР 2000

AMD ATHLON 7701,92

ХР 1700

1

220

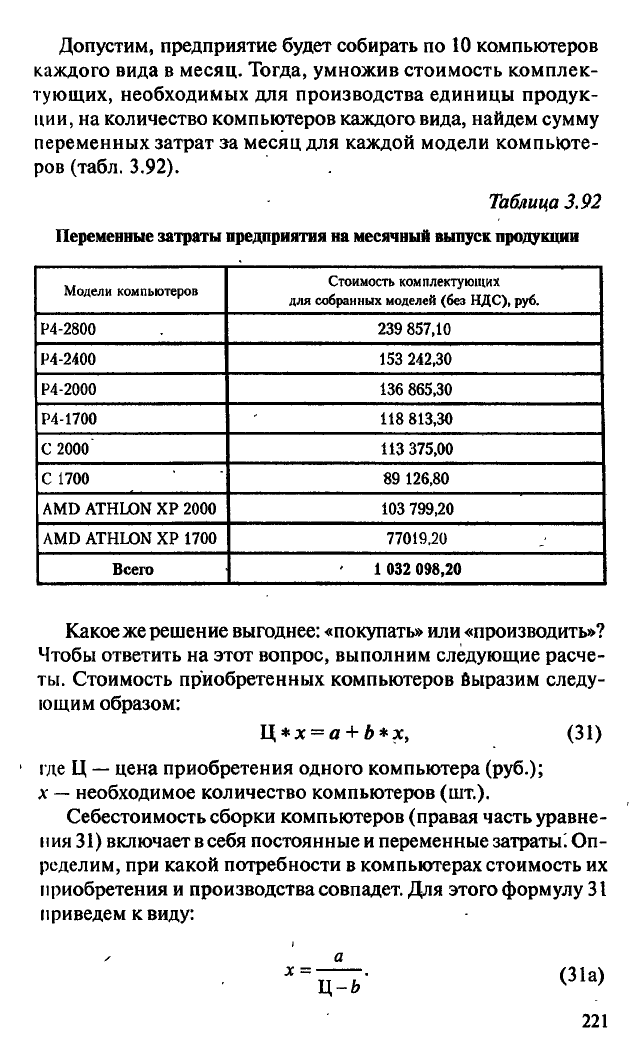

Допустим, предприятие будет собирать по 10 компьютеров

каждого вида в месяц. Тогда, умножив стоимость комплек-

тующих, необходимых для производства единицы продук-

ции, на количество компьютеров каждого вида, найдем сумму

переменных затрат за месяц для каждой модели компьюте-

ров (табл. 3.92).

Таблица 3.92

Переменные

затраты

предприятия

на

месячный

выпуск

продукции

Модели компьютеров

Стоимость комплектующих

для собранных моделей (без НДС), руб.

Р4-2800 239 857,10

Р4-2400 153 242,30

Р4-2000

136 865,30

Р4-1700

118 813,30

С 2000 113 375,00

С 1700 89 126,80

AMD ATHLON ХР 2000

103 799,20

AMD ATHLON ХР 1700

77019.20

Всего 1 032 098,20

Какое же решение выгоднее: «покупать» или «производить»?

Чтобы ответить на этот вопрос, выполним следующие расче-

ты.

Стоимость приобретенных компьютеров выразим следу-

ющим образом:

Ц*х

= а + Ь*х, (31)

где Ц

—

цена приобретения одного компьютера (руб.);

А'

—

необходимое количество компьютеров (шт.).

Себестоимость сборки компьютеров (правая часть уравне-

ния 31) включает в себя постоянные и переменные затраты. Оп-

ределим, при какой потребности в компьютерах стоимость их

приобретения и производства совпадет. Для этого формулу 31

приведем к виду:

^ а

221

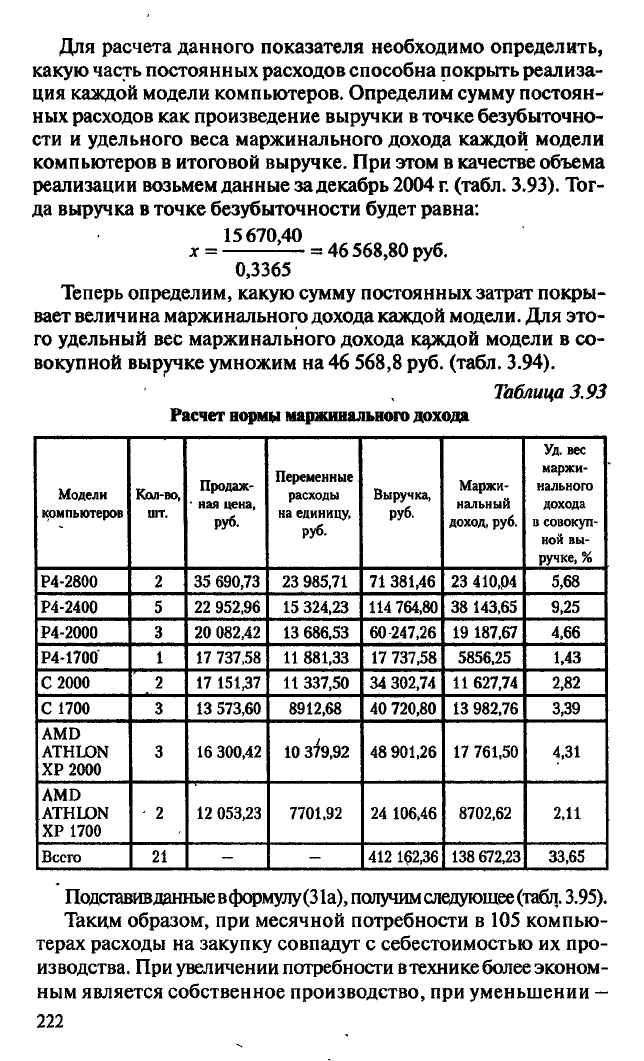

Для расчета данного показателя необходимо определить,

какую часть постоянных расходов способна покрыть реализа-

ция каждой модели компьютеров. Определим сумму постоян-

ных расходов как произведение выручки в точке безубыточно-

сти и удельного веса маржинального дохода каждой модели

компьютеров в итоговой выручке. При этом в качестве объема

реализации возьмем данные за декабрь 2004

г.

(табл. 3.93). Тог-

да выручка

в

точке безубыточности будет равна:

15670,40

х

= — = 46 568,80 руб.

0,3365

Теперь определим, какую сумму постоянных затрат покры-

вает величина маржинального дохода каждой модели. Для это-

го удельный вес маржинального дохода каждой модели в со-

вокупной выручке умножим на 46 568,8 руб. (табл. 3.94).

Таблица 3.93

Расчет

нормы

маржинального дохода

Модели

компьютеров

Кол-во,

шт.

Продаж-

' ная цена,

руб.

Переменные

расходы

на единицу,

руб.

Выручка,

руб.

Маржи-

нальный

доход, руб.

Уд.

вес

маржи-

нального

дохода

в совокуп-

ной вы-

ручке,

%

Р4-2800 2 35 690,73 23 985,71 71 381,46 23 410,04 5,68

Р4-2400 5

22 952,96

15 324,23 114 764,80

38 143,65 9,25

Р4-2000 3 20 082,42 13 686,53 60 247,26 19 187,67 4,66

Р4-1700' 1 17 737,58 11 881,33 17 737,58 5856,25

1,43

С 2000 2

17 151^7

11 337,50 34 302,74

11 627,74 2,82

С 1700 3 13 573,60 8912,68 40 720,80 13 982,76 3,39

AMD

ATHLON

ХР 2000

3

16 300,42

10 379,92

48 901,26 17 761,50 4,31

AMD

ATHLON

ХР 1700

2

12 053,23

7701,92

24 106,46

8702,62

2,11

Всего 21

- -

412 16236

138 672,23 33,65

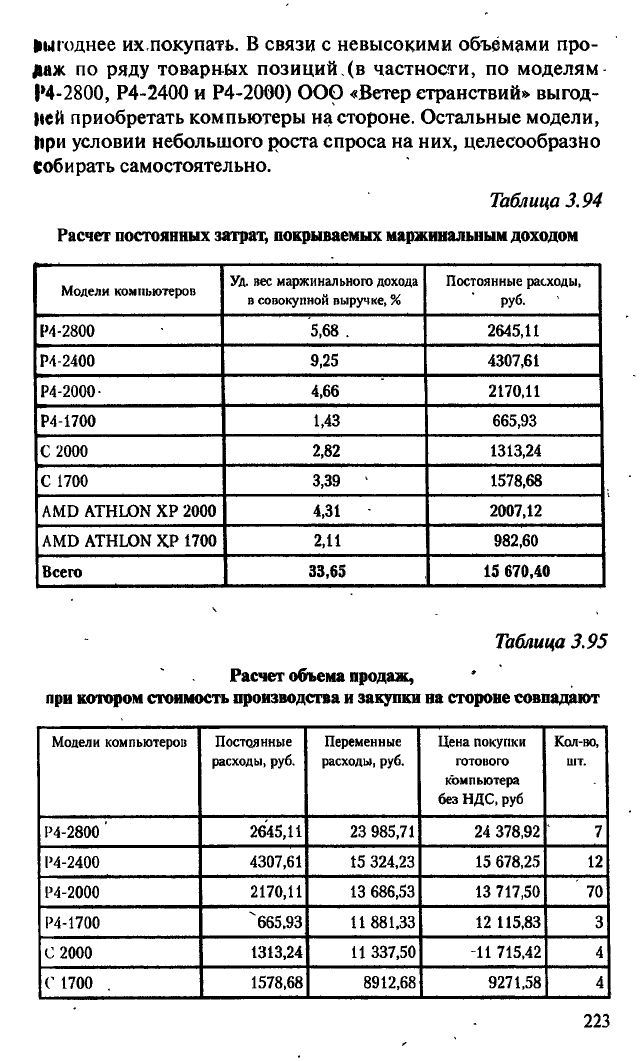

Подстадивданныев4юрмулу(31а), получим следующее

(табл.

3.95).

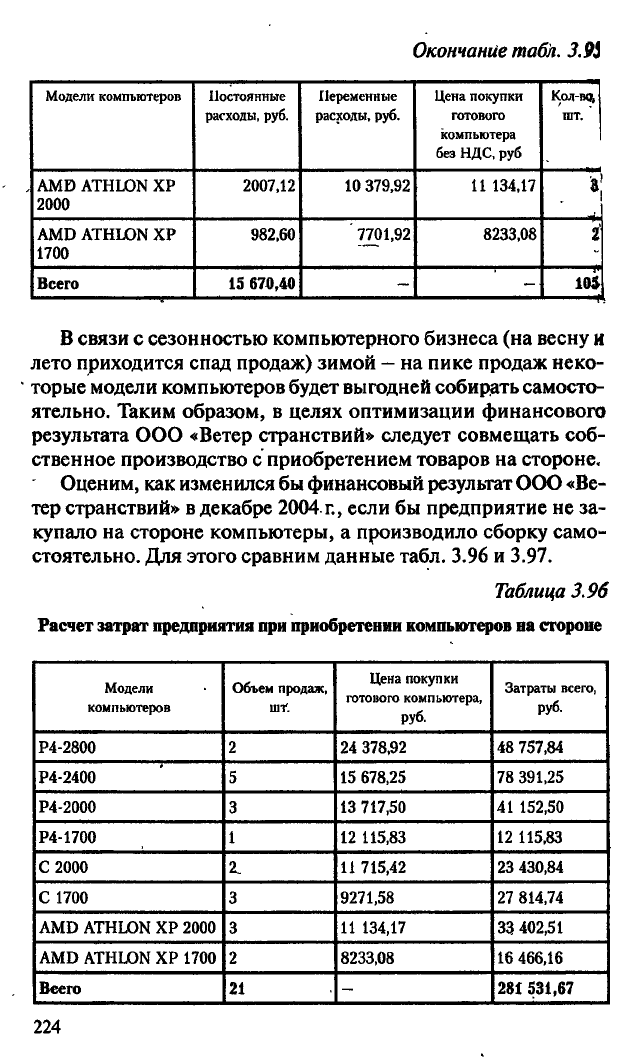

Таким образом, при месячной потребности в 105 компью-

терах расходы на закупку совпадут с себестоимостью их про-

изводства. При увеличении потребности в технике более эконом-

ным является собственное производство, при уменьшении

—

222

выгоднее ихпокупать. В связи с невысокими объёмами про-

даж по ряду товарных позиций,(в частности, по моделям

|»4-2800, Р4-2400 и Р4-2000) ООО «Ветер странствий» выгод-

ней

приобретать компьютеры на стороне. Остальные модели,

При условии небольшого роста спроса на них, целесообразно

собирать самостоятельно.

Таблица 3.94

Расчет постоянных затрат, покрываемых маржинальным доходом

Модели компьютеров

Уд.

вес маржинального дохода

в совокупной выручке,

%

Постоянные расходы,

руб.

IM-2800

5,68 .

2645,11

Р4-2400 9,25 4307,61

Р4-2000-

4,66 2170,11

Р4-1700

1,43

665,93

С 2000 2,82

1313,24

С 1700

3,39 ' 1578,68

AMD ATHLON ХР 2000 4,31

2007,12

AMD ATHLON ХР 1700

2,11 982,60

Всего 33,65

15 670,40

Таблица 3.95

Расчет объема продаж,

при котором стоимость производства и закупки на стороне совпадают

Модели компьютеров

Постоянные

расходы, руб.

Переменные

расходы, руб.

Цена покупки

готового

компьютера

без

НДС,

руб

Кол-во,

шт.

Р4-2800 '

2645,11 23 985,71 24 378,92 7

14-2400

4307,61

15 324,23

15 678,25 12

Р4-2000

2170,11 13 686,53 13 717,50 ' 70

Р4-1700

"665,93 11881,33

12 115,83

3

С 2000

1313,24 И 337,50 11 715,42 4

С 1700 .

1578,68 8912,68 9271,58 4

223

Окончание табл. 3.9i

Модели компьютеров Постоянные

расходы, руб.

Переменные

расходы, руб.

Цена покупки

готового

компьютера

без

НДС,

руб

Кол-вц

шт.

AMD ATHLON ХР

2000

2007,12

10 379,92

11 134,17

. »:

AMD ATHLON ХР

1700

982,60

7701,92

8233,08

i

Всего 15 670,40

- -

10$

В связи с сезонностью компьютерного бизнеса (на весну и

лето приходится спад продаж) зимой

—

на пике продаж неко-

торые модели компьютеров будет выгодней собирать самосто-

ятельно. Таким образом, в целях оптимизации финансового

результата ООО «Ветер странствий» следует совмещать соб-

ственное производство с приобретением товаров на стороне.

Оценим, как изменился бы финансовый результат ООО «Ве-

тер странствий» в декабре 2004 г., если бы предприятие не за-

купало на стороне компьютеры, а производило сборку само-

стоятельно. Для этого сравним данные табл. 3.96 и 3.97.

Таблица 3.96

Расчет

затрат

предприятия

при

приобретении компьютеров

на

стороне

Модели

компьютеров

Объем продаж,

Ulf.

Цена покупки

готового компьютера,

руб.

Затраты всего,

руб.

Р4-2800

2 24 378,92 48 757,84

Р4-2400 5 15 678,25

78 391,25

Р4-2000

3

13 717,50 41 152,50

Р4-1700 1 12 115,83 12 115,83

С 2000

2.

11 715,42 23 430,84

С 1700 3

9271,58 27 814,74

AMD ATHLON ХР 2000

3

11 134,17

33 402,51

AMD ATHLON ХР 1700 2 8233,08 16 466,16

Всего

21

-

281 531,67

224

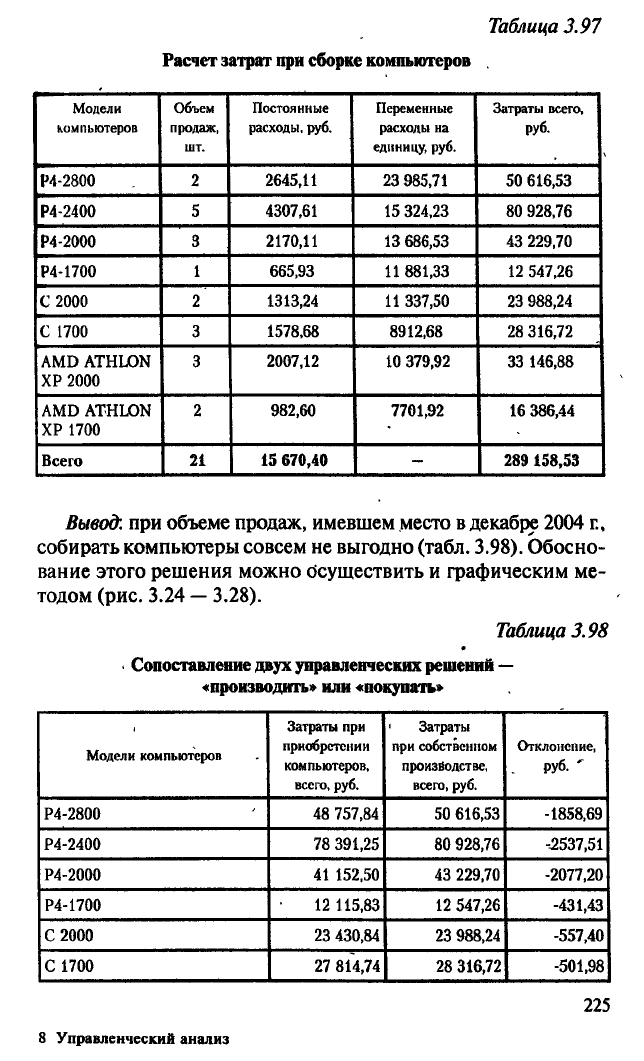

Таблица 3.97

Модели

компьютеров

Объем

продаж,

шт.

Постоянные

расходы, руб.

Переменные

расходы на

единицу, руб.

Затраты всего,

руб.

Р4-2800 2

2645,11

23 985,71 50 616,53

Р4-2400

5 4307,61 15 324,23

80 928,76

Р4-2000

3 2170,11

13 686,53

43 229,70

Р4-1700

1 665,93

И 881,33 12 547,26

С 2000 2 1313,24 11 337,50 23 988,24

С 1700 3 1578,68 8912,68 28 316,72

AMD ATHLON

ХР 2000

3

2007,12 10 379,92

33 146,88

AMD ATHLON

ХР 1700

2 982,60 7701,92 16 386,44

Всего

21 15 670,40

-

289 158,53

Вывод: при объеме продаж, имевшем место в декабре 2004 г.,

собирать компьютеры совсем не выгодно (табл. 3.98). Обосно-

вание этого решения можно осуществить и графическим ме-

тодом (рис. 3.24

—

3.28).

Таблица 3.98

Сопоставление

двух

управленческих

решений —

«производить»

или

«покупать»

Модели компьютеров

Затраты при

приобретении

компьютеров,

всего, руб.

1

Затраты

при собственном

производстве,

всего, руб.

Отклонение,

руб.

'

Р4-2800 48 757,84 50 616,53 -1858,69

Р4-2400

78 391,25

80 928,76

-.2537,51

Р4-2000 41 152,50

43 229,70 -2077,20

Р4-1700 12 115,83

12 547,26

-431,43

С 2000 23 430,84 23 988,24 -557,40

С 1700 27 814,74

28 316,72 -501,98

225

8 Управленческий анализ

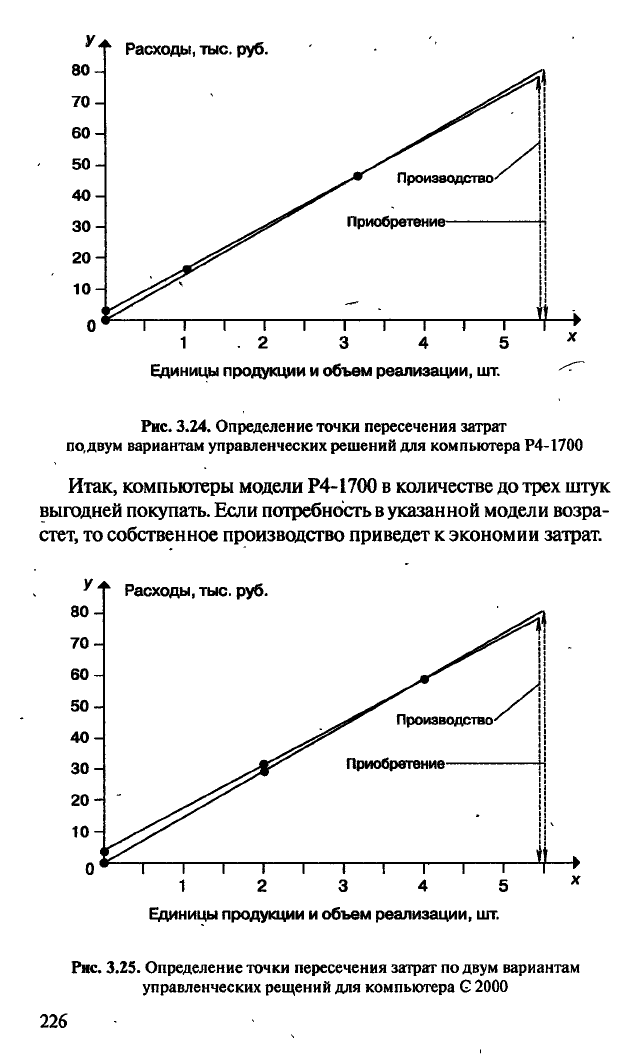

Расчет затрат при

сборке компьютеров .

т Расходы, тыс. руб.

1.2 3 4 5

Единицы продукции и объем реализации, шт.

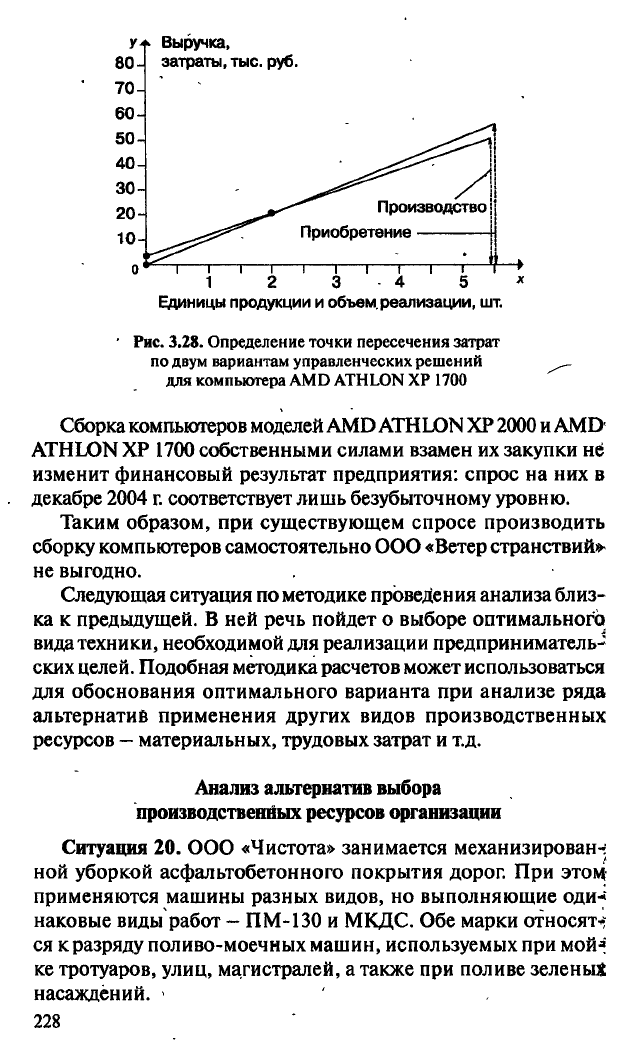

Рис.

3.24. Определение точки пересечения затрат

по,

двум вариантам управленческих решений для компьютера Р4-1700

Итак, компьютеры модели Р4-1700 в количестве до трех штук

выгодней покупать. Если потребность

в

указанной модели возра-

стет, то собственное производство приведет к экономии затрат.

т Расходы, тыс. руб.

Единицы продукции и объем реализации, шт.

Рис.

3.25. Определение точки пересечения затрат по двум вариантам

управленческих решений для компьютера G 2000

226

Для модели С 2000 расходы в случае собственного произ-

водства будут меньше, чем на покупку, при потребности в пяти

компьютерах в месяц. В декабре 2003 г. было реализовано два

компьютера данной модели, следовательно, собственное про-

изводство привело бы к дополнительным расходам.

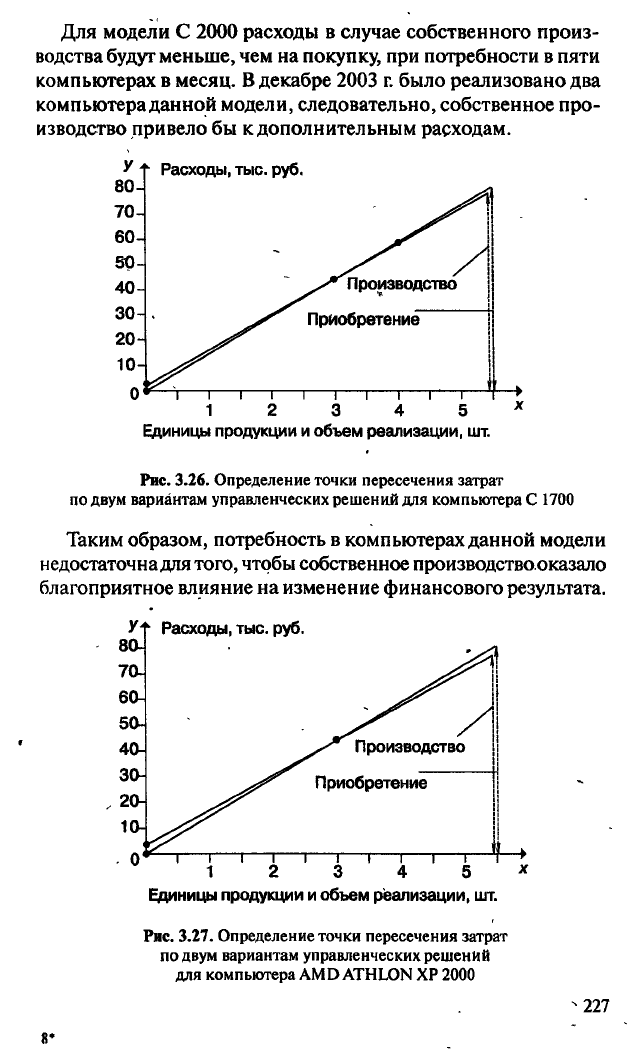

-' Расходы, тыс. руб.

~\—I—I—I—I—г—г

1 2 3 4 5

Единицы продукции и объем реализации, шт.

Рис. 3.26. Определение точки пересечения затрат

по двум вариантам управленческих решений для компьютера С 1700

Таким образом, потребность в компьютерах данной модели

недостаточна для

того,

чтобы собственное производство оказало

благоприятное влияние на изменение финансового результата.

f

t Расходы, тыс. руб

Единицы продукции и объем реализации, шт.

Рис. 3.27. Определение точки пересечения затрат

по двум вариантам управленческих решений

для компьютера AMD ATHLON ХР 2000

227

Выручка,

затраты,

тыс. руб

1 2 3 4 5

Единицы продукции и

объем,

реализации, шт.

' Рис. 3.28. Определение точки пересечения затрат

по двум вариантам управленческих решений ^

для компьютера AMD ATHLON ХР 1700

Сборка компьютеров моделей AMD ATHLON ХР 2000

и

AMD

ATHLON ХР 1700 собственными силами взамен их закупки не

изменит финансовый результат предприятия: спрос на них в

декабре 2004

г.

соответствует лишь безубыточному уровню.

Таким образом, при существующем спросе производить

сборку компьютеров самостоятельно ООО «Ветер странствий»

не выгодно.

Следующая ситуация по методике проведения анализа близ-

ка к предыдущей. В ней речь пойдет о выборе оптимального

вида техники, необходимой для реализации предприниматель-

ских целей. Подобная методика расчетов может использоваться

для обоснования оптимального варианта при анализе ряда

альтернатив применения других видов производственных

ресурсов

—

материальных, трудовых затрат и т.д.

Анализ альтернатив выбора

производственных ресурсов организации

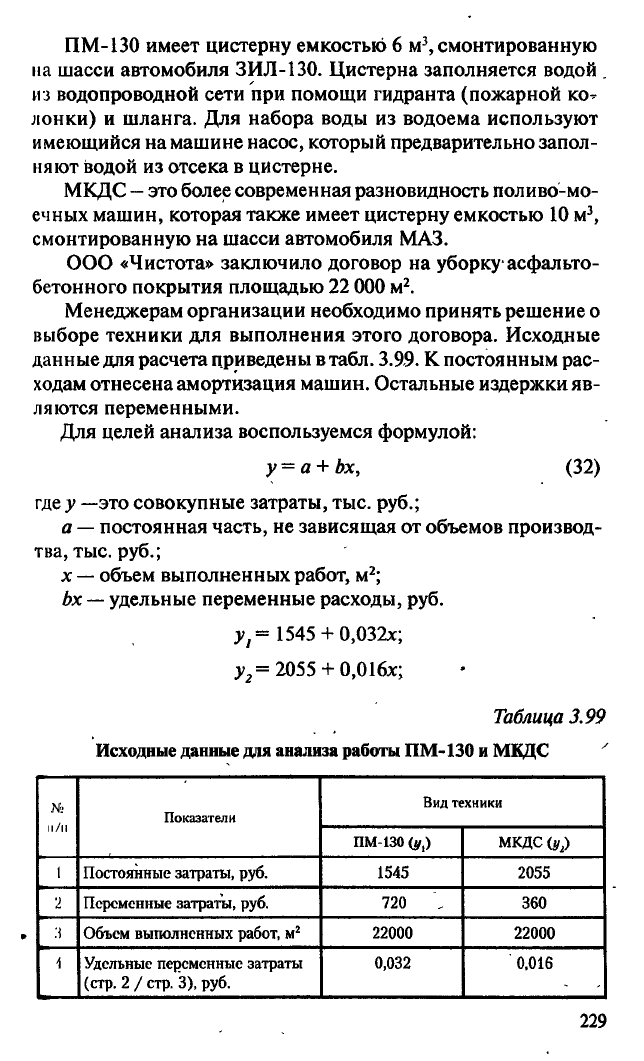

Ситуация 20. ООО «Чистота» занимается механизирован-]

ной уборкой асфальтобетонного покрытия дорог. При этом

применяются машины разных видов, но выполняющие оди-

наковые виды работ

—

ПМ-130 и МКДС. Обе марки относят

ся к разряду поливо-моечных машин, используемых при мой";

ке тротуаров, улиц, магистралей, а также при поливе зеленых

насаждений. -

228

ПМ-130 имеет цистерну емкостью 6 м

3

, смонтированную

на шасси автомобиля ЗИЛ-130. Цистерна заполняется водой

из водопроводной сети при помощи гидранта (пожарной ко^

лонки) и шланга. Для набора воды из водоема используют

имеющийся на машине насос, который предварительно запол-

няют водой из отсека в цистерне.

МКДС

—

это более современная разновидность поливо-мо-

ечных машин, которая также имеет цистерну емкостью 10 м

3

,

смонтированную на шасси автомобиля МАЗ.

ООО «Чистота» заключило договор на уборку-асфальто-

бетонного покрытия площадью 22

ООО

м

2

.

Менеджерам организации необходимо принять решение о

выборе техники для выполнения этого договора. Исходные

данные для расчета приведены в

табл.

3.9.9. К постоянным рас-

ходам отнесена амортизация машин. Остальные издержки яв-

ляются переменными.

Для целей анализа воспользуемся формулой:

у = я + fcc, (32)

где у —это совокупные затраты, тыс. руб.;

а

—

постоянная часть, не зависящая от объемов производ-

тва, тыс. руб.;

х

—

объем выполненных работ, м

2

;

Ьх

—

удельные переменные расходы, руб.

у = 1545 + 0,032*;

у

2

= 2055 + 0,016*;

Таблица 3.99

Исходные

данные

для

анализа работы ПМ-130

и

МКДС '

№

и/и

Показатели

Вид техники

№

и/и

Показатели

ПМ-130 0,,)

МКДС (у

2

)

1

Постоянные затраты, руб. 1545

2055

2

Переменные затраты, руб. 720 '„

360

:\

Объем выполненных работ, м

2

22000

22000

i

Удельные переменные затраты

(стр.

2 /

стр.

3), руб.

0,032

0,016

229