Вахрушина М.А. Управленческий анализ

Подождите немного. Документ загружается.

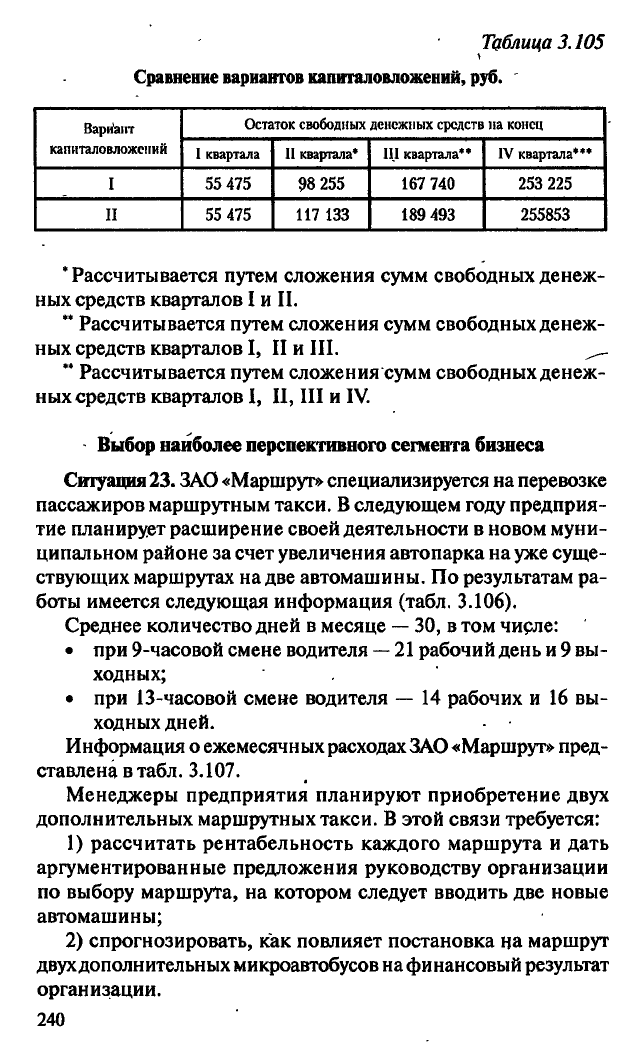

Тдблица 3.105

Вариант

капиталовложений

Остаток свободных денежных средств на конец

Вариант

капиталовложений

I квартала II квартала* III квартала" IV квартала***

I 55 475 98 255 167 740 253 225

II 55 475 117 133 189 493 255853

•

Рассчитывается путем сложения сумм свободных денеж-

ных средств кварталов I и II.

" Рассчитывается путем сложения сумм свободных денеж-

ных средств кварталов I, II и III.

**

Рассчитывается путем сложения сумм свободных денеж-

ных средств кварталов I, II, III и IV.

- Выбор наиболее перспективного сегмента бизнеса

Ситуация

23.

ЗАО «Маршрут» специализируется на перевозке

пассажиров маршрутным такси. В следующем году предприя-

тие планирует расширение своей деятельности в новом муни-

ципальном районе за счет увеличения автопарка на уже суще-

ствующих маршрутах на две автомашины. По результатам ра-

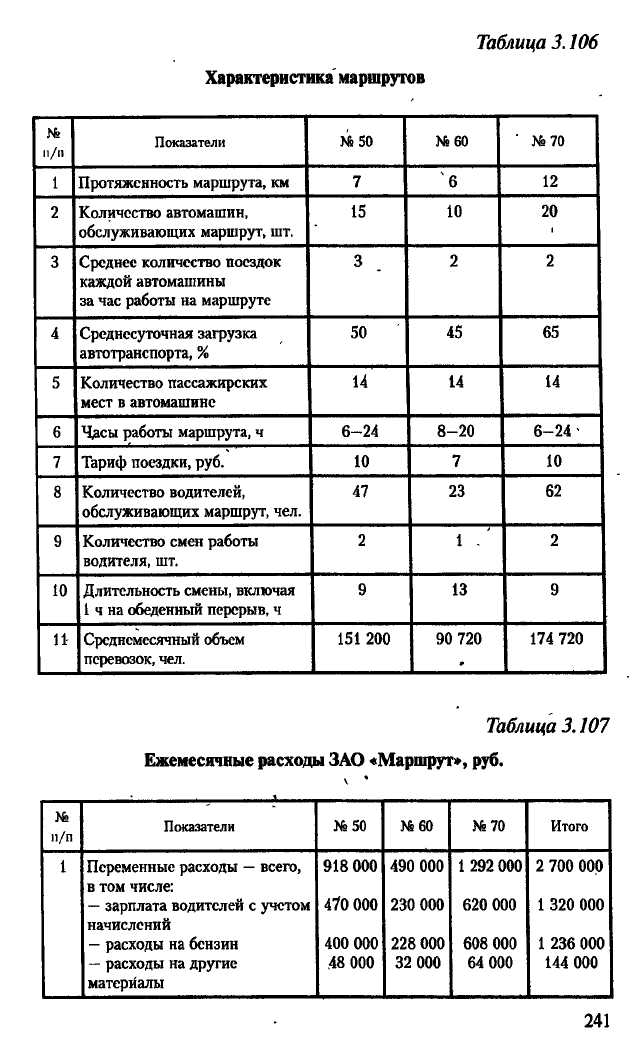

боты имеется следующая информация (табл. 3.106).

Среднее количество дней в месяце — 30, в том числе:

• при

9-часовой

смене водителя

— 21

рабочий день и 9 вы-

ходных;

• при 13-часовой смене водителя — 14 рабочих и 16 вы-

ходных дней.

Информация о ежемесячных расходах ЗАО «Маршрут» пред-

ставлена в табл. 3.107.

Менеджеры предприятия планируют приобретение двух

дополнительных маршрутных такси. В этой связи требуется:

1) рассчитать рентабельность каждого маршрута и дать

аргументированные предложения руководству организации

по выбору маршрута, на котором следует вводить две новые

автомашины;

2) спрогнозировать, как повлияет постановка на маршрут

двухдополнительных микроавтобусов на финансовый результат

организации.

т

Сравнение вариантов капиталовложений, руб.

240

Таблица 3.106

№

п/п

Показатели №50

№60

' №70

1

Протяженность маршрута, км

7 6

12

2 Количество автомашин,

обслуживающих маршрут, шт.

15

10 20

3

Среднее количество поездок

каждой автомашины

за час работы на маршруте

3 2

2

4 Среднесуточная загрузка

автотранспорта, %

50 45

65

5

Количество пассажирских

мест в автомашине

14

14 14

6

Часы работы маршрута, ч

6-24 8-20

6-24'

7

Тариф поездки, руб. 10

7 10

8

Количество водителей,

обслуживающих маршрут, чел.

47

23

62

9 Количество смен работы

водителя, шт.

2

1 .

2

10

Длительность смены, включая

1 ч на обеденный перерыв, ч

9 13 9

11-

Среднемесячный объем

перевозок, чел.

151 200

90 720

»

174 720

Таблица 3.107

Ежемесячные расходы ЗАО «Маршрут», руб.

п/п

Показатели №50 №60 №70 Итого

1

Переменные расходы

—

всего, 918 000 490 000 1 292 000 2 700 000

в том числе:

—

зарплата водителей с учетом

470 000 230 000 620 000 1 320 000

начислений

—

расходы на бензин

400 000 228 000 608 000 1 236 000

—

расходы на другие

.48 000 32 000 64 000 144 000

материалы

241

Характеристика маршрутов

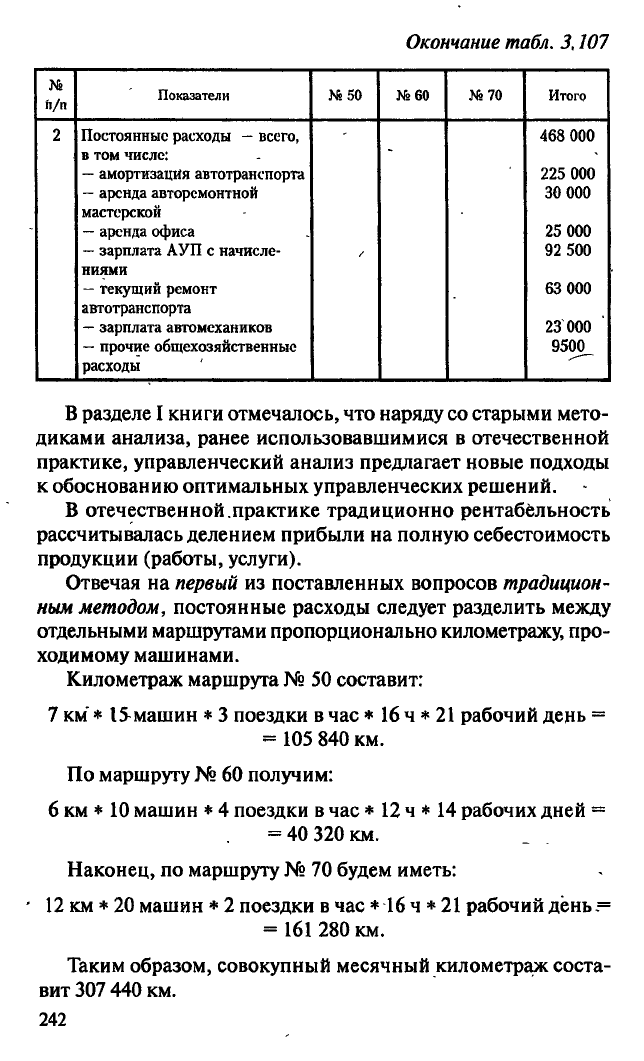

Окончание табл. 3,107

п/п

Показатели №50

Ms

60

№70

Итого

2

Постоянные расходы

—

всего,

-

468

ООО

в том числе:

—

амортизация автотранспорта 225

ООО

—

аренда авторемонтной 30 000

мастерской

—

аренда офиса 25 000

—

зарплата АУП с начисле- 92 500

ниями

—

текущий ремонт 63 000

автотранспорта

23 000

—

зарплата автомехаников

23 000

—

прочие общехозяйственные

9500_

расходы

В разделе I книги отмечалось, что наряду со старыми мето-

диками анализа, ранее использовавшимися в отечественной

практике, управленческий анализ предлагает новые подходы

к обоснованию оптимальных управленческих решений.

В отечественной.практике традиционно рентабельность

рассчитывалась делением прибыли на полную себестоимость

продукции (работы, услуги).

Отвечая на первый из поставленных вопросов традицион-

ным методом, постоянные расходы следует разделить между

отдельными маршрутами пропорционально километражу, про-

ходимому машинами.

Километраж маршрута № 50 составит:

7 км'

*

15машин * 3 поездки в час * 16 ч * 21 рабочий день =

= 105 840 км.

По маршруту № 60 получим:

6 км * 10 машин * 4 поездки в час * 12 ч * 14 рабочих дней =

= 40 320 км.

Наконец, по маршруту № 70 будем иметь:

' 12 км * 20 машин * 2 поездки в час * 16 ч * 21 рабочий день =

= 161 280 км.

Таким образом, совокупный месячный километраж соста-

вит 307 440 км.

242

Распределим постоянные затраты пропорционально сово-

купному месячному километражу маршрутов.

Для маршрута № 50 составим пропорцию:

х-105 840

100%

- 307 440.

Решая ее, получим:

х = 105 840 / 307 440 * 100 = 34,4%.

Таким образом, доля маршрута № 50 в общей протяженно-

сти составляет 34,4%.

По маршруту № 60 выйдем наследующие результаты:

х = 40 320 / 307 440 * 100 =

13,1%,

а по маршруту № 70 по-

лучим:

х = 161 280 / 307 440 * 100 =

52,5%.

Согласно выявленному соотношению, распределим между марш-

рутами постоянные расходы. Их размер составляет

468

000 руб.

(см.

табл. 3.107).

На маршрут №

50

будет отнесено: 468 000

*

0,344

= 160

992

руб.

постоянных расходов, на маршрут № 60 / 468 000 * 0,131 =

=

61

308 руб.;

на маршрут № 70 / 468000 *

0,525

= 245 700 руб.

Выручку определим как произведение месячного объема

перевозок и тарифа поездки (см. табл. 3.106). Так, для марш-

рута № 50 получим:

151 200* 10= 1 512 000 руб.

Для маршрута № 60 будем иметь: 90 720 * 7 = 635 040 руб.

Наконец, выручка по маршруту № 70 составит: 174 720

* 10

=

•= 1 747 200 руб.

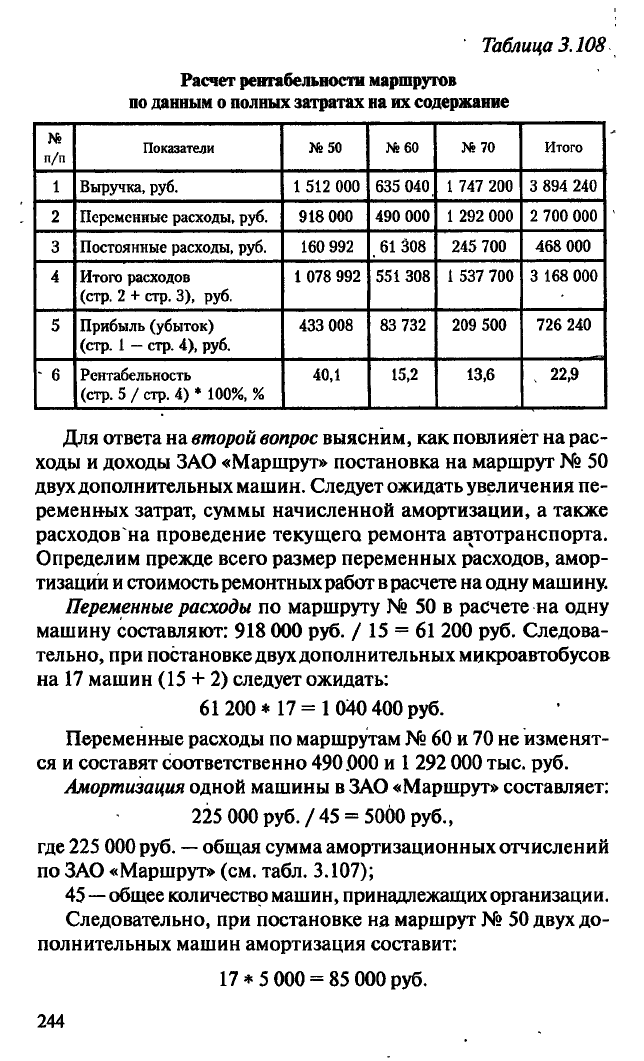

Результаты выполненных расчетов использованы для опре-

деления размера прибыли и уровня рентабельности каждого

маршрута и организаций в целом (табл. 3.108).

Выполненные расчеты свидетельствуют о том, что средняя

рентабельность пассажирских перевозок в ЗАО «Маршрут»

составляет

22,9%.

При этом наибольшей рентабельностью об-

ладает маршрут № 50 (40,1%), наименьшей

—

маршрут № 70

(13,6

%).

Таким образом, новые микроавтобусы следует разме-

щать на маршруте № 50.

243

Таблица 3.108

№

п/п

Показатели №50 №60

№70 Итого

1 Выручка, руб. 1 512

ООО

635 040

1 747 200 3 894 240

2 Переменные расходы, руб. 918

ООО

490 000 1 292 000

2 700 000

3 Постоянные расходы, руб. 160 992

61 308 245 700

468 000

4 Итого расходов

(стр.

2 + стр. 3), руб.

1 078 992

551 308 1 537 700

3 168 000

5

Прибыль (убыток)

(стр.

1 —

стр. 4), руб.

433 008

83 732 209 500 726 240

- 6 Рентабельность

(стр.

5 / стр. 4) * 100%, %

40,1

15,2

13,6

, 22,9

Для ответа на второй вопрос выясним, как повлияет на рас-

ходы и доходы ЗАО «Маршрут» постановка на маршрут № 50

двух дополнительных машин. Следует ожидать увеличения пе-

ременных затрат, суммы начисленной амортизации, а также

расходована проведение текущего ремонта автотранспорта.

Определим прежде всего размер переменных расходов, амор-

тизации и стоимость ремонтных работ

в

расчете на одну машину.

Переменные расходы по маршруту № 50 в расчете на одну

машину составляют: 918

ООО

руб. / 15 = 61 200 руб. Следова-

тельно, при постановке двух дополнительных микроавтобусов

на 17 машин (15 + 2) следует ожидать:

61200* 17 =1040 400 руб.

Переменные расходы по маршрутам № 60 и 70 не изменят-

ся и составят соответственно 490.000 и 1 292 000 тыс. руб.

Амортизация одной машины в ЗАО «Маршрут» составляет:

225 000 руб. / 45 = 5000 руб.,

где 225 000

руб.

—

общая сумма амортизационных отчислений

по ЗАО «Маршрут» (см. табл. 3.107);

45 —

общее количество машин, принадлежащих организации.

Следовательно, при постановке на маршрут № 50 двух до-

полнительных машин амортизация составит:

17*

5 000 = 85 000 руб.

244

Расчет рентабельности маршрутов

по

данным о полных затратах на их содержание

По маршруту № 60:

10*

5000 = 50

ООО

руб.,

по маршруту № 70:

20*5 000= 100 000 руб.

Аналогичные расчеты" выполним по расходам на текущий

ремонт.

Стоимость текущего ремонта в расчете на одйу машину

составит:

63 000 руб. / 45 =

1

400 руб.

Следовательно, расходы поданной статье затрат в расчете

на 17 машин составят: 17 *

1

400 = 23 800 руб.

По маршруту № 60:

, 10 *

1

400 = 14 000 руб.

По маршруту № 70 получим: 20

* 1400

= 28

000

руб.

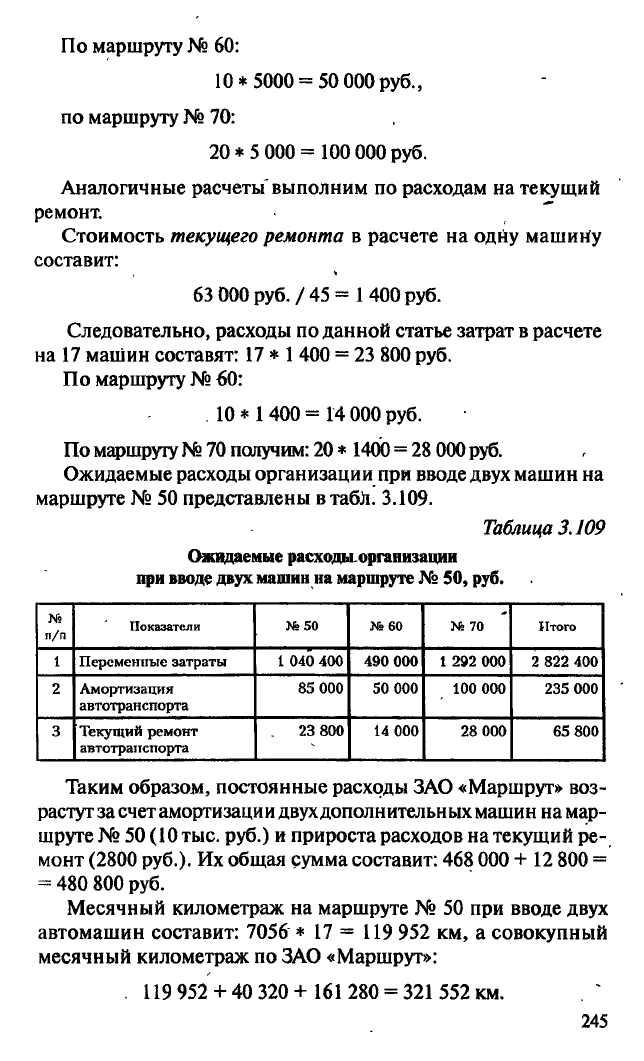

Ожидаемые расходы организации при вводе двух машин на

маршруте № 50 представлены в табл. 3.109.

Таблица 3.109

Ожидаемые расходы организации

при вводе двух машин на

маршруте № 50, руб.

№

п/п

Показатели №50

№ 60 № 70 Итого

1

Переменные затраты

1 040 400 490 000

1 292 000 2 822 400

2 Амортизация

автотранспорта

85 000 50 000 100 000

235 000

3

Текущий ремонт

автотранспорта

23 800

14 000 28 000 65 800

Таким образом, постоянные расходы ЗАО «Маршрут» воз-

растут за счет амортизации двух дополнительных машин на мар-

шруте № 50 (10

тыс.

руб.) и прироста расходов на текущий ре-

монт (2800 руб.). Их общая сумма составит: 468 000 + 12 800 =

= 480 800 руб.

Месячный километраж на маршруте N° 50 при вводе двух

автомашин составит: 7056 * 17 = 119 952 км, а совокупный

месячный километраж по ЗАО «Маршрут»:

119 952 + 40 320 + 161 280 = 321 552 км.

245

Распределим постоянные расходы (480 800 руб.) между от-

дельными маршрутами пропорционально месячному километ-

ражу.

Для маршрута № 50 получим:

119 952 / 321 552 * 100% =

37,3%.

480 800 * 37,3% = 179 338 руб.

. По маршруту № 60 будем

иметь:

40 320/ 321552

*

100%

=

12,5%.

480 800 * 12,5% = 60 100 руб.

По маршруту № 70 получим: 161

280

/

321

552

*

100% = 50,2%.

480 800 * 50,2% = 241 362 руб.

Рассчитаем выручку на маршруте № 50 при вводе двух ав^

томашин:

-<151 200 чел. / 15) * 17 * 10 руб. = 1 713 600 руб.

Ожидаемая в этом случае прибыль составит:

По маршруту №50:1 713 600 - 179 338 - 1 040 400 =

= 493 862 руб.;

по маршруту № 60: 635 040 - 490 000- 60 100=84 940руб.;

по маршруту № 70:1 747 200 - 1 292 000 - 241 362 =

= 213 838 руб.

Прибыль по предприятию в целом составит 792 640 руб.,

т.е.

в сравнении с предыдущим вариантом возрастет на:

792 640 - 726 240 = 66 400руб.

Итак, анализ, выполненный по традиционной для отече-

ственной практики методике, позволяет заключить, что:

1) развивать следует маршрут № 50; .

2) размещение на этом маршруте двух дополнительных

микроавтобусов улучшит финансовый результат ЗАО «Марш-

рут» на 66 400 руб.

Проанализируем ситуацию вторым, нетрадиционным для

отечественной практики методом5 используя показатели мар-

жинального дохода и нормы маржинального дохода. В то вре-

мя как первый является абсолютным показателем (аналогич-

ным, например, показателю прибыли), второй показатель —

относительный, характеризующий рентабельность того или

иного направления деятельности.

246

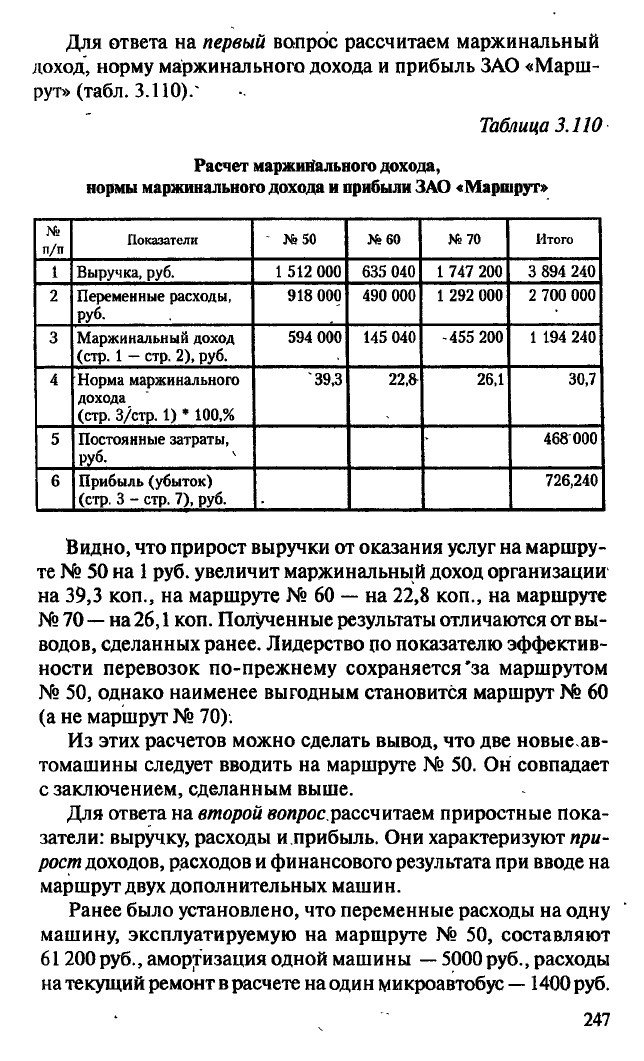

Для ответа на первый вопрос рассчитаем маржинальный

доход, норму маржинального дохода и прибыль ЗАО «Марш-

рут» (табл. 3.110)/

Таблица 3.110

Расчет маржинального дохода,

нормы маржинального

дохода

и прибыли ЗАО

«Маршрут»

№

п/п

Показатели №50 №60 №70

Итого

1 Выручка, руб.

1 512

ООО

635 040 1 747 200 3 894 240

2 Переменные расходы,

руб.

918

ООО

490 000 1 292 000

2 700 000

3 Маржинальный доход

(стр.

1

—

стр. 2), руб.

594

ООО

145 040 -455 200 1 194 240

4 Норма маржинального

дохода

(стр.

3/стр. 1) * 100,%

'39,3 22,& 26,1

30,7

5

Постоянные затраты,

руб.

•

468 000

6

Прибыль (убыток)

(стр.

3 - стр. 7), руб.

726,240

Видно, что прирост выручки от оказания услуг на маршру-

те № 50 на

1

руб. увеличит маржинальный доход организации'

на 39,3 коп., на маршруте № 60

—-

на 22,8 коп., на маршруте

№ 70

—

на

26,1

коп. Полученные результаты отличаются от вы-

водов, сделанных ранее. Лидерство по показателю эффектив-

ности перевозок по-прежнему сохраняется'за маршрутом

№ 50, однако наименее выгодным становится маршрут № 60

(а не маршрут N° 70).

Из этих расчетов можно сделать вывод, что две новыеав-

томашины следует вводить на маршруте № 50. Он совпадает

с заключением, сделанным выше.

Для ответа на второй вопрос.рассчитаем приростные пока-

затели: выручку, расходы и.прибыль. Они характеризуют при-

рост доходов, расходов и финансового результата при вводе на

маршрут двух дополнительных машин.

Ранее было установлено, что переменные расходы на одну

машину, эксплуатируемую на маршруте № 50, составляют

61200 руб., амортизация одной машины

—

5000 руб., расходы

на текущий ремонт в расчете на один микроавтобус —1400 руб.

247

При вводе в эксплуатацию двух дополнительных машин

приростные расходы составят:

—переменные расходы: 61 200 * 2 = 122 400 руб.;

—

амортизация: 5000 * 2 = 10 000 руб.;

—

расходы на текущий ремонт:

1

400 * 2 = 2 800 руб.

Итого приростных расходов: 135 200 руб.

Выручка, приходящаяся на одну машину маршрута № 50,

составит:

151 200/15* 10 = 100 800 руб.

При вводе двух дополнительных машин приростная выручка

достигнет значения:

100 800 * 2 = 201 600 руб., а приростная прибыль:

201 600 - 100 800 = 66 400 руб. ^-

Полученный результат совпадает с прогнозом прироста

прибыли, полученным при использовании первой методики

расчетов, традиционной для отечественного экономического

анализа. Видно, однако, насколько современная методика ком-

пактнее и прозрачнее.

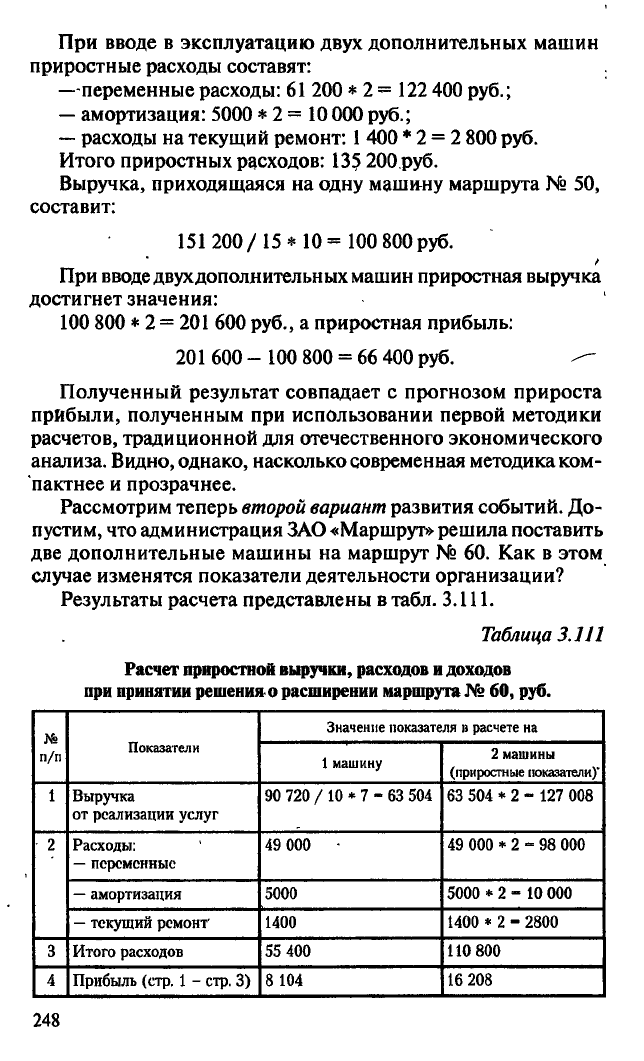

Рассмотрим теперь второй вариант развития событий. До-

пустим, что администрация ЗАО «Маршрут» решила поставить

две дополнительные машины на маршрут № 60. Как в этом

случае изменятся показатели деятельности организации?

Результаты расчета представлены в табл.

3.111.

Таблица 3.111

Расчет приростной

выручки,

расходов

и

доходов

при

принятии решения о расширении

маршрута

№ 60, руб.

№

п/п

Показатели

Значение показателя в расчете на

№

п/п

Показатели

1 машину

2 машины

(приростные показатели)*

1

Выручка

от реализации услуг

90 720 / 10 * 7 - 63 504 63 504 * 2 - 127 008

2

Расходы:

—

переменные

49 000 •

49 000 * 2 - 98 000 2

—

амортизация 5000

5000 * 2 - 10 000

2

—

текущий ремонт 1400

1400 * 2 - 2800

3 Итого расходов 55 400 110 800

4 Прибыль (стр. 1 - стр. 3)

8 104

16 208

248

Таким образом, подобное управленческое решение приве-

дет к росту прибыли ЗАО «Маршрут» на 16 208 руб.-

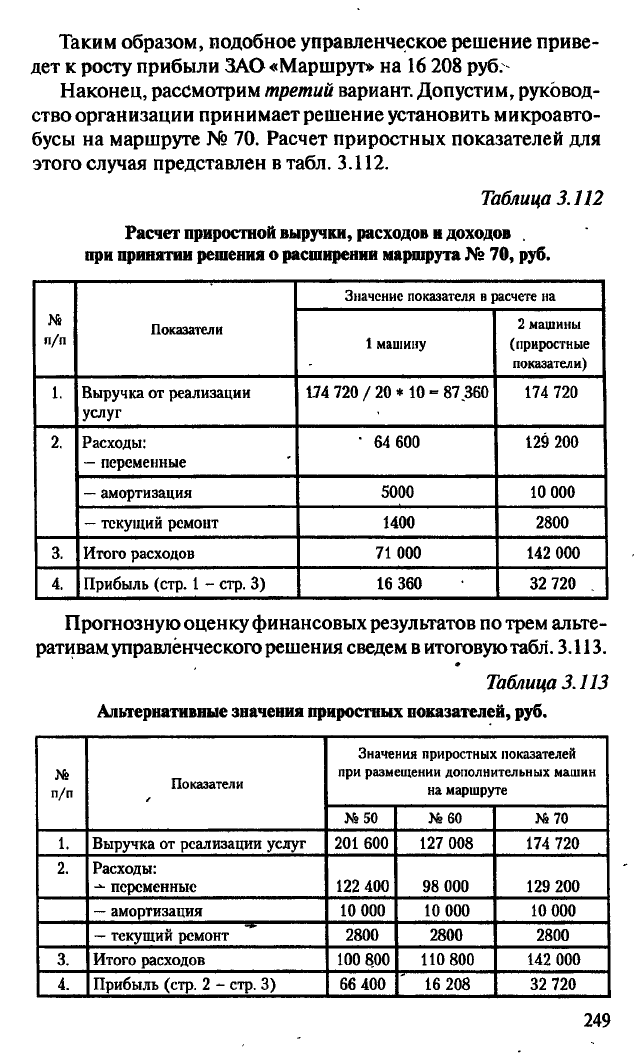

Наконец, рассмотрим третий вариант. Допустим, руковод-

ство организации принимает решение установить микроавто-

бусы на маршруте № 70. Расчет приростных показателей для

этого случая представлен в табл. 3.112.

Таблица 3.112

Расчет приростной выручки, расходов и доходов .

при принятии решения о расширении маршрута № 70, руб.

Значение показателя в расчете на

№

п/п

Показатели

1 машину

2 машины

(приростные

показатели)

1.

Выручка от реализации

услуг

174 720 / 20 * 10 - 87 360 174 720

2.

Расходы:

—

переменные

' 64 600 129 200

—

амортизация 5000 10 000

—

текущий ремонт 1400 2800

3.

Итого расходов 71 000 142 000

4.

Прибыль (стр. 1 - стр. 3) 16 360 32 720 .

Прогнозную оценку финансовых результатов по трем альте-

ративам управленческого решения сведем в итоговую табл. 3.113.

»

Таблица 3.113

Альтернативные значения приростных показателей, руб.

№

п/п

Показатели

Значения приростных показателей

при размещении дополнительных машин

на маршруте

№

п/п

Показатели

№50 №60

№70

1.

Выручка от реализации услуг 201 600

127 008 174 720

2.

Расходы:

переменные 122 400 98 000 129 200

—

амортизация 10 000

10 000 10 000

—

текущий ремонт 2800

2800 2800

3.

Итого расходов

100 800 110 800 142 000

4.

Прибыль (стр. 2 - стр. 3) 66 400

16 208

32 720

249