Вахрушина М.А. Управленческий анализ

Подождите немного. Документ загружается.

Данные таблицы подтверждают правильность принятого

решения: расширение маршрута № 50 обеспечит организации

максимальный прирост прибыли — 66 400 руб.

Необходимо, однако, отметить, что сравнение альтернатив

и процесс выбора оптимального управленческого решения могли

бы осуществляться и без учета расходов по статьям «амортиза-

ция» и «текущий ремонт». Это нерелевантные показатели, раз-

мер которых одинаков при выборе любой альтернативы.

Как отмечалось

в

разделе I, решение некоторых задач управ-

ленческого анализа предполагает использование экономико-

математических методов, а также применения специальных

продуктов. Ниже приведена ситуация, предполагающая выбор

оптимального варианта из множества возможных. Для решения

подобных задач на практике успешно используется MS Excelr-

Ситуация

24.

Спорткомплексом оказываются три вида ус-

луг: занятия в тренажерном зале, аренда большого игрового

зала, занятия шейпингом. Разовое занятие

в

тренажерном зале

стоит 50 руб.; аренда одного часа большого игрового зала

—

300 руб., разовое занятие шейпингом

—

40 руб.

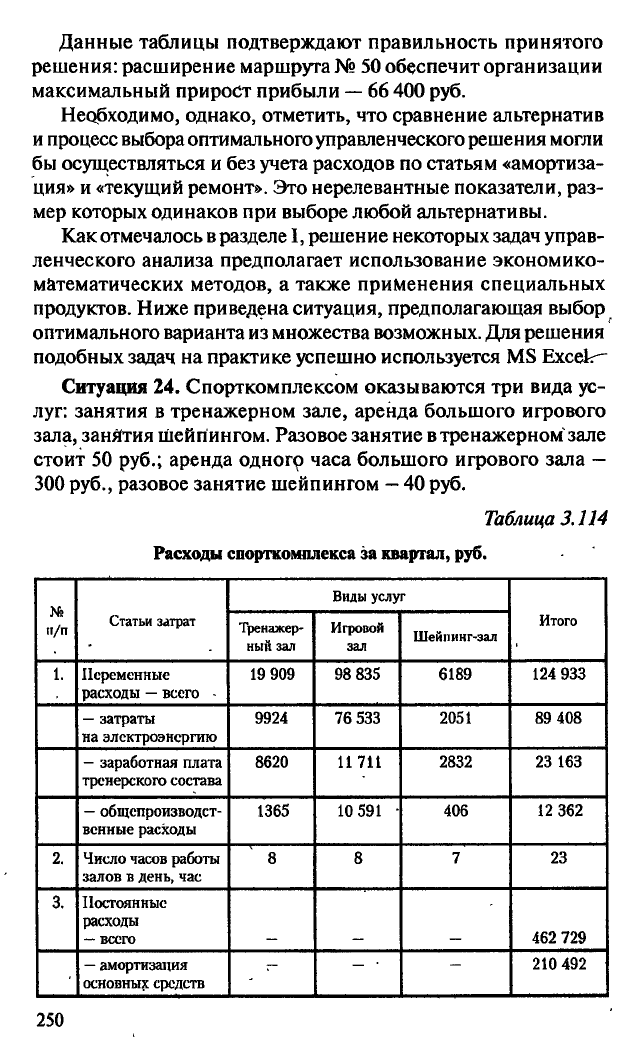

Таблица 3.114

Расходы спорткомплекса за

квартал,

руб.

п/п

Статьи затрат

Виды услуг

Итого

п/п

Статьи затрат

Тренажер-

ный зал

Игровой

зал

Шейпинг-зал

Итого

1.

Переменные

расходы

—

всего -

19 909 98 835 6189 124 933

—

затраты

на электроэнергию

9924

76 533

2051 89 408

- заработная плата

тренерского состава

8620 11 711 2832

23 163

—

общепроизводст-

венные расходы

1365 10 591 •

406 12 362

2.

Число часов работы

залов в день, час

8 8

7 23

3.

Постоянные

расходы

—

всего

462 729

—

амортизация

основных средств

—

— •

—

210 492

250

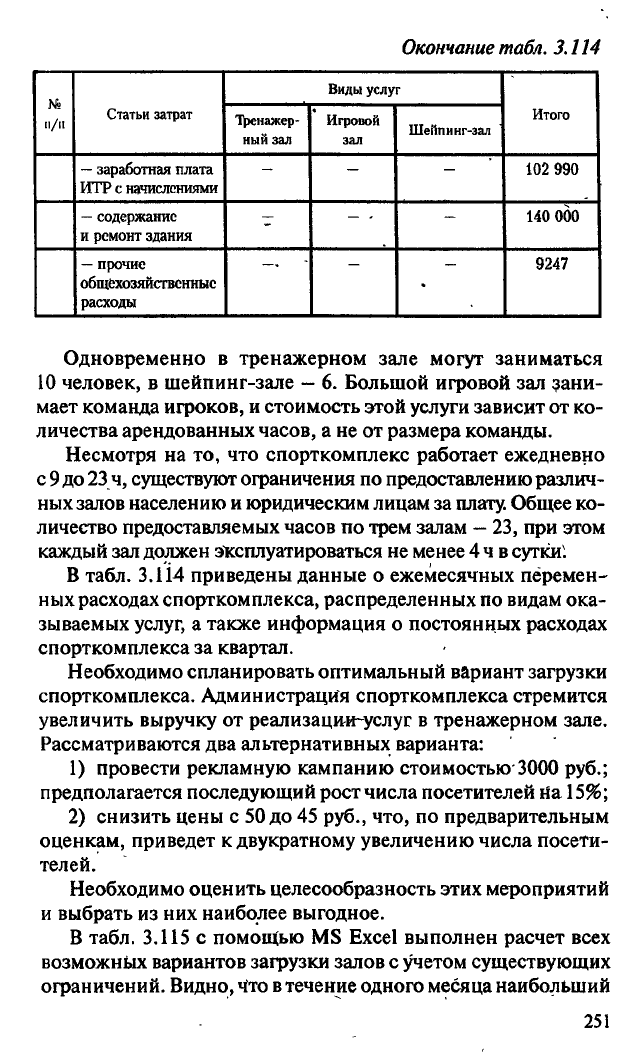

Окончание табл. 3.114

II/II

Статьи затрат

Виды услуг

Итого

II/II

Статьи затрат

Тренажер-

ный зал

Игровой

зал

Шейпинг-зал

Итого

—

заработная плата

ИТР с начислениями

-

— -

102 990

—

содержание

и ремонт здания

—

-

•

-

140

ООО

—

прочие

общехозяйственные

расходы

*

•

9247

Одновременно

в

тренажерном зале могут заниматься

10 человек, в шейпинг-зале

—

6. Большой игровой зал зани-

мает команда игроков, и стоимость этой услуги зависит от ко-

личества арендованных часов, а не от размера команды.

Несмотря на то, что спорткомплекс работает ежедневно

с

9

до

23

ч, существуют ограничения по предоставлению различ-

ных залов населению и юридическим лицам за плату. Общее ко-

личество предоставляемых часов по трем залам

—

23, при этом

каждый зал должен эксплуатироваться не менее 4 ч в сутки!

В табл.

3.114

приведены данные о ежемесячных перемен-

ных расходах спорткомплекса, распределенных по видам ока-

зываемых услуг, а также информация о постоянных расходах

спорткомплекса за квартал.

Необходимо спланировать оптимальный вариант загрузки

спорткомплекса. Администрация спорткомплекса стремится

увеличить выручку от реализаций-услуг в тренажерном зале.

Рассматриваются два альтернативных варианта:

1) провести рекламную кампанию стоимостью 3000 руб.;

предполагается последующий рост числа посетителей На

15%;

2) снизить цены с 50 до 45 руб., что, по предварительным

оценкам, приведет к двукратному увеличению числа посети-

телей.

Необходимо оценить целесообразность этих мероприятий

и выбрать из них наиболее выгодное.

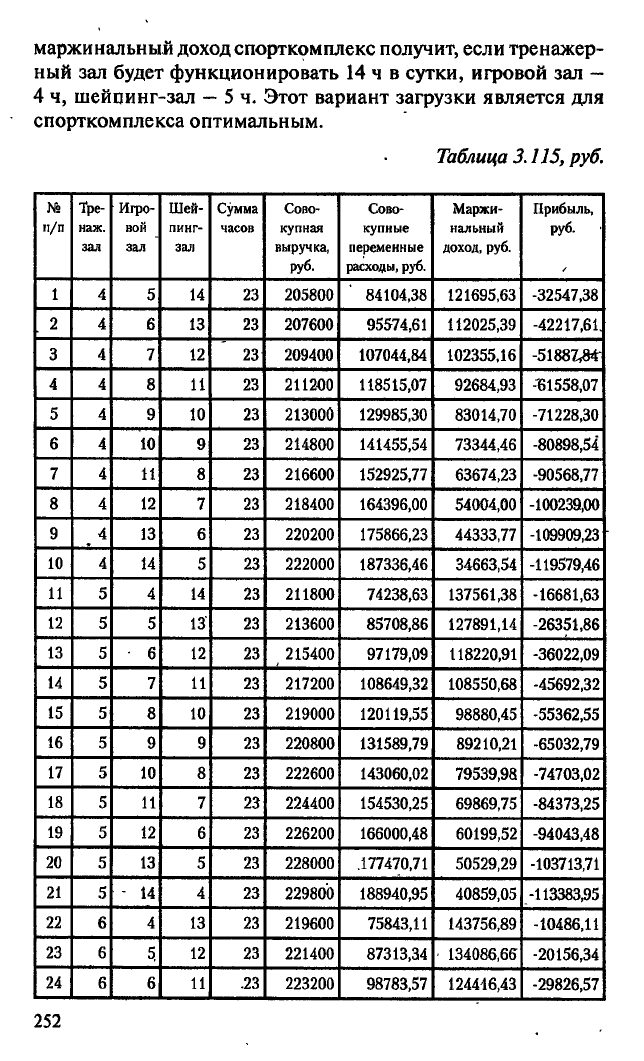

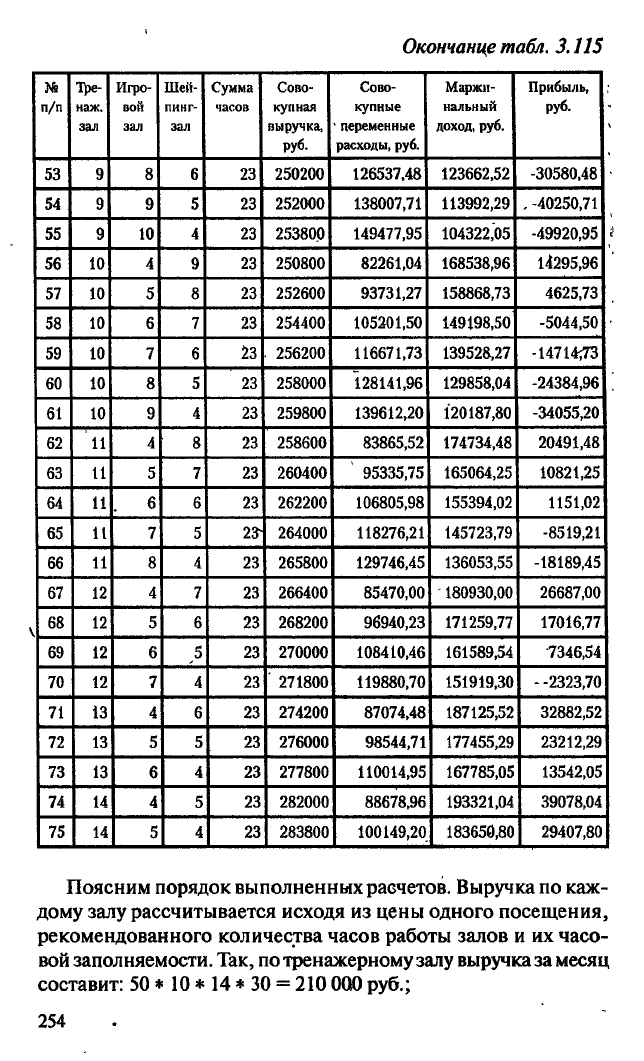

В табл. 3.115

с

помощью MS Excel выполнен расчет всех

возможных вариантов загрузки залов с учетом существующих

ограничений. Видно, Что

в

течение одного месяца наибольший

251

маржинальный доход спорткомплекс

получит,

если

тренажер-

ный зал

будет функционировать

14 ч в сутки,

игровой

зал

—

4 ч,

шейпинг-зал —

5 ч.

Этот вариант загрузки является

для

спорткомплекса

оптимальным.

Таблица

3.115,

руб.

п/п

Тре-

наж,

зал

Игро-

вой

зал

Шей-

пинг-

зал

Сумма

часов

Сово-

купная

выручка,

руб.

Сово-

купные

переменные

расходы, руб.

Маржи-

нальный

доход, руб.

Прибыль,

руб.

1 4

5 14

23

205800 84104,38 121695,63 -32547,38

2

4 6

13 23

207600 95574,61 112025,39

-42217,61.

3 4 7 12

23

209400 107044,84 102355,16

-51887^84-

4 4

8 11 23

211200 118515,07 92684,93 -Ш558.07

5 4

9 10 23

213000 129985,30 83014,70 -71228,30

6 4

10 9 23

214800 141455,54 73344,46 -80898,54

7

4

11 8

23

216600 152925,77 63674,23

-90568,77

8 4 12

7 23

218400

164396,00 54004,00 -100239,00

9 4

13 6 23

220200

175866,23 44333,77 -109909,23

10

4

14

5 23

222000 187336,46

34663,54

-119579,46

11 5 4 14

23

211800

74238,63 137561,38

-16681,63

12 5

5

13'

23

213600 85708,86 127891,14

-26351,86

13

5

6 12 23

215400 97179,09 118220,91

-36022,09

14

5 7 И

23

217200

108649,32

108550,68

-45692,32

15 5

8 10 23

219000

120119,55 98880,45 -55362,55

16 5

9 9 23

220800

131589,79

89210,21

-65032,79

17 5

10 8

23

222600 143060,02

79539,98 -74703,02

18

5 11

7 23

224400

154530,25 69869,75

-84373,25

19 5 12

6 23

226200 166000,48 60199,52

-94043,48

20 5 13

5 23

228000

.177470,71 50529,29

-103713,71

21

5 - 14 4 23

229800

188940,95 40859,05

-113383,95

22

6 4

13 23

219600 75843,11

143756,89 -10486,11

23 6

5 12 23

221400

87313,34

•

134086,66

-20156,34

24

6

6 И .23

223200

98783,57 124416,43

-29826,57

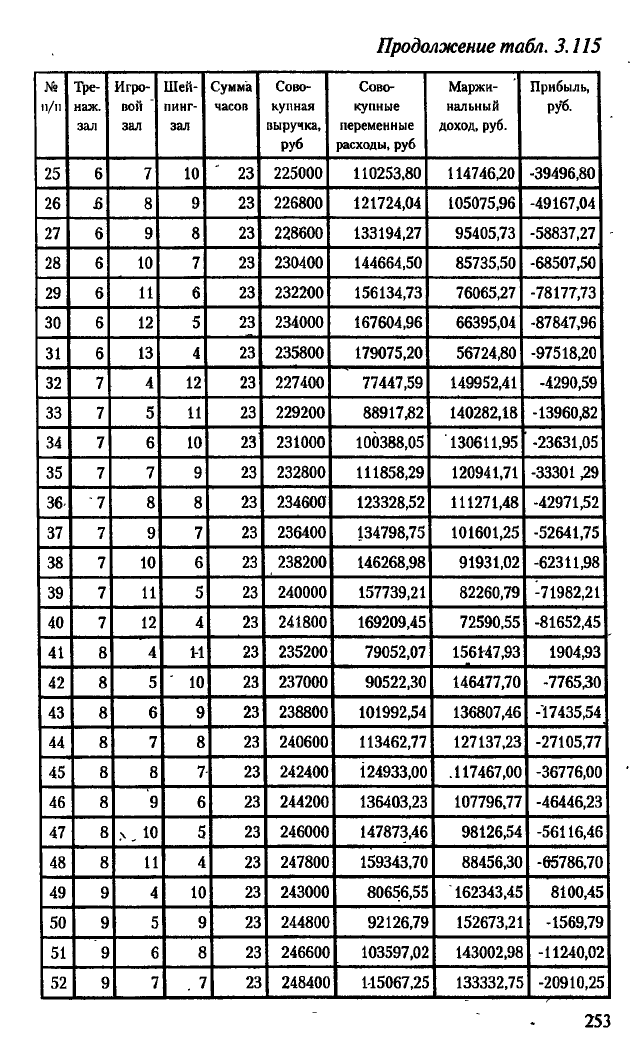

252

Продолжение

табл.

3.115

№

п/п

Тре-

наж.

зал

Игро-

вой

зал

Шей-

пинг-

зал

Сумма

часов

Сово-

купная

выручка,

руб

Сово-

купные

переменные

расходы, руб

Маржи-

нальный

доход, руб.

Прибыль,

руб.

25

6 7 10 ' 23

225000 110253,80 114746,20 -39496,80

26 & 8

9 23

226800

121724,04

105075,96

-49167,04

27 6 9 8

23

228600

133194,27

95405,73

-58837,27

28 6 10 7 23

230400 144664,50

85735,50

-68507,50

29 6 11 6

23

232200

156134,73

76065,27

-78177,73

30

6 12 5

23

234000

167604,96

66395,04

-87847,96

31 6

13 4

23

235800 179075,20 56724,80 -97518,20

32 7

4 12 23

227400

77447,59

149952,41

-4290,59

33 7 5

11 23

229200

8891732

140282,18 -13960,82

34 7 6 10

23

231000 100388,05

130611,95

-23631,05

35 7

7 9 23

232800

111858,29

120941,71

-33301,29

36 '7

8 8

23

234600 123328,52

111271,48

-42971,52

37 7 9 7

23

236400 134798,75 101601,25 -52641,75

38 7 10 6

23

238200

146268,98

91931,02 -62311,98

39 7 11

5 23

240000

157739,21

82260,79

-71982,21

40 7 12

4 23

241800 169209,45

72590,55

-81652,45

41 8

4 1-1 23

235200

79052,07

156147,93

1904,93

42 8 5 ' 10

23

237000 90522,30 146477,70

-776530

43 8

6 9

23

238800

101992,54

136807,46

-17435,54

44

8 7 8

23

240600

113462,77

127137,23

-27105,77

45

8 8 7 23

242400 124933,00 .117467,00 -36776,00

46 8 9 6

23

244200

136403,23

107796,77

-46446,23

47

8

5

23

246000

147873,46

98126,54

-56116,46

48

8 И

4

23

247800

159343,70 88456,30 -65786,70

49 9 4 10

23

243000 80656,55 162343,45 8100,45

50 9 5

9 23

244800

92126,79

152673,21

-1569,79

51

9

6

8 23

246600 103597,02

143002,98 -11240,02

52 9 7 . 7

23

248400

1-15067,25

133332,75 -20910,25

253

Окотаице

табл. 3.115

п/п

Тре-

наж,

зал

Игро-

вой

зал

Шей-

пинг-

зал

Сумма

часов

Сово-

купная

выручка,

руб.

Сово-

купные

1

переменные

расходы, руб.

Маржи-

нальный

доход, руб.

Прибыль,

руб.

53 9

8 6 23

250200 126537,48

123662,52

-30580,48

54 9 9 5 23

252000 138007,71 113992,29

.

-40250,71

55 9 10

4

23

253800

149477,95 104322,05 -49920,95

56

10 4 9 23

250800

82261,04 168538,96 14295,96

57 10 5 8 23

252600

93731,27 158868,73 4625,73

58

10 6 7 23

254400

105201,50 149198,50 -5044,50

59 10 7 6

23 .

256200 116671,73 139528,27 -1471*73

60 10 8

5 23

258000 128141,96

129858,04

-24384,96

61 10 9

4 23

259800 139612,20 120187,80

-34055,20

62 11

4

8

23

258600 83865,52 174734,48

20491,48

63 11 5 7 23

260400

1

95335,75

165064,25

10821,25

64 11 . 6

6

23

262200 106805,98

155394,02

1151,02

65

11 7 5

23-

264000

118276,21 145723,79 -8519,21

66

11 8 4 23

265800 129746,45 136053,55

-18189,45

67 12

4 7 23

266400 85470,00 180930,00 26687,00

68 12 5 6 23

268200 96940,23 171259,77

17016,77

69 12 6 5 23

270000 108410,46

161589,54 "7346,54

70 12 7 4 23

271800 119880,70 151919,30

--2323,70

71 13 4 6 23

274200 87074,48 187125,52

32882,52

72 13 5 5 23

276000 98544,71

177455,29

23212,29

73

13 6

4 23

277800 110014,95 167785,05 13542,05

74

14 4 5

23

282000 88678,96 193321,04 39078,04

75 14

5

4 23

283800 100149,20 183650,80

29407,80

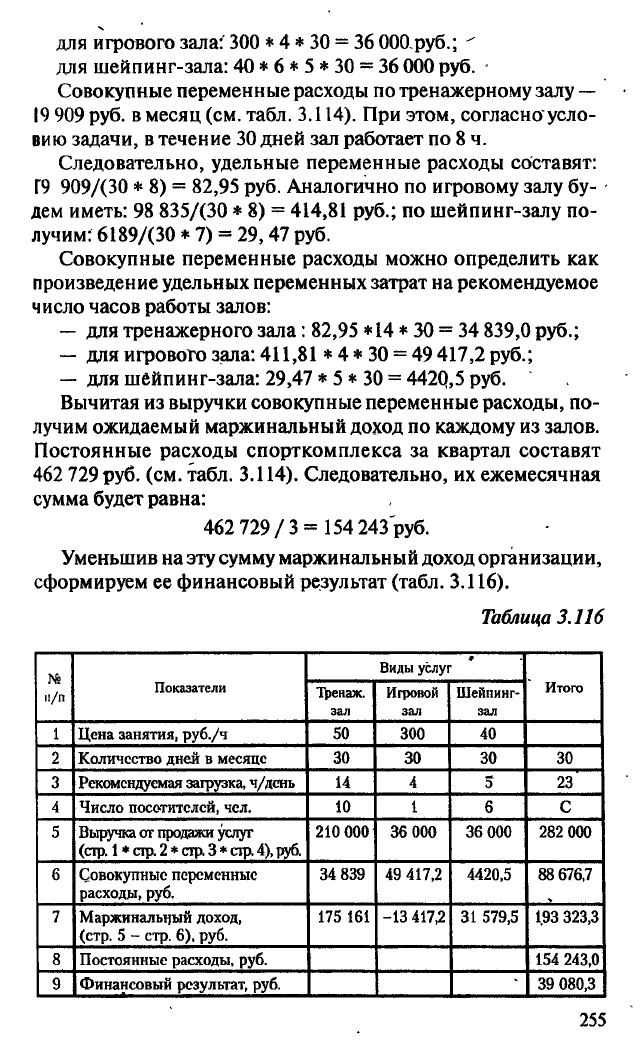

Поясним порядок выполненных

расчетов.

Выручка

по каж-

дому залу рассчитывается исходя

из

цены одного

посещения,

рекомендованного количества часов работы залов

и их часо-

вой

заполняемое™.

Так,

по тренажерному залу выручка

за

месяц

составит:

50 * 10 * 14 * 30 = 210 000 руб.;

254

для игрового зала:' 300 * 4 * 30 = 36 ООО,руб.; "

для шейпинг-зала: 40 * 6 * 5 * 30 = 36 000 руб. -

Совокупные переменные расходы по тренажерному залу

—

19

909 руб. в месяц (см. табл. 3.114). При этом, согласно усло-

вию задачи, в течение 30 дней зал работает по 8 ч.

Следовательно, удельные переменные расходы составят:

Г9 909/(30 * 8) = 82,95 руб. Аналогично по игровому залу бу-

дем иметь: 98 835/(30 * 8) = 414,81 руб.; по шейпинг-залу по-

лучим: 6189/(30 * 7) = 29,47 руб.

Совокупные переменные расходы можно определить как

произведение удельных переменных затрат на рекомендуемое

число часов работы залов:

— для тренажерного зала: 82,95

* 14

* 30 = 34 839,0 руб.;

— для игрового зала: 411,81 * 4 * 30 = 49 417,2 руб.;

— для шейпинг-зала: 29,47 * 5 * 30 = 442Q,5 руб.

Вычитая из выручки совокупные переменные расходы, по-

лучим ожидаемый маржинальный доход по каждому из залов.

Постоянные расходы спорткомплекса за квартал составят

462 729 руб. (см. табл. 3.114). Следовательно, их ежемесячная

сумма будет равна:

462 729/3 = 154 243руб.

Уменьшив на эту сумму маржинальный доход организации,

сформируем ее финансовый результат (табл. 3.116).

Таблица 3.116

№

п/п

Показатели

9

Виды услуг

Итого

№

п/п

Показатели

Тренаж.

зал

Игровой

зал

Шейпинг-

зал

Итого

1 Цена занятия, руб./ч 50

300

40

2 Количество дней в месяце

30

30 30 30

3 Рекомендуемая загрузка, ч/день 14

4

5 23

4 Число посетителей, чел. 10 1

6 С

5 Выручка от продажи услуг

(стр.

1

*

стр.

2

*

стр.

3 *

стр.

4),

руб.

210 000

36 000 36 000 282 000

6 Совокупные переменные

расходы, руб.

34 839

49 417,2 4420,5 88 676,7

7

Маржинальный доход,

(стр.

5 - стр. 6), руб.

175 161 -13 417,2

31 579,5 1.93 323,3

8 Постоянные расходы, руб.

154 243,0

9

Финансовый результат, руб.

39 080,3

255

Итак, рекомендуемая загрузка залов обеспечит спортком-

плексу прибыль в размере 39 080,3 руб. Маржинальный доход

игрового зала, однако, будет при этом отрицательным: выручка

от реализации услуг игрового зала не покрывает переменных

расходов, связанных с его содержанием.

Проанализируем теперь эффективность мероприятий, плани-

руемых администрацией спорткомплекса. Впервомслучае пред

по-,

лагается проведение рекламной кампании стоимостью 3000 руб.,

вследствие чего число посетителей может возрасти на

15%.

Как это

повлияет на финансовые результаты спортивной организации? '

В настоящее время тренажерный зал ежемесячно посеща-

ют 2400 чел. (10 * 8 * 30). После проведения рекламной кам-

пании этот показатель возрастет до 2760 чел. (2400 *

1,15).

Та-

ким образом, тренажерный зал врасчете на один месяц допол-

нительно будут посещать:

2760 - 2400 = 360 чел.

Прирост численности за день составит: 360 / 36 = 12 чел.

Учитывая, что вместимость тренажерного зала составляет

10 человек, увеличим продолжительность его работы на 1 ч

(с

8

до 9 ч). Согласно условию, общее количество предоставля-

емых часов по трем залам

—

23,

при этом каждый зал должен эк-

сплуатироваться не менее 4 ч в сутки. В связи с убыточностью

игрового зала сократим время его работы с

8

до 7 ч. Спрогнози-

руем будущие финансовые результаты спорткомплекса.

По тренажерному залу будем иметь:

Маржинальный доход в час:

50 * 10 - 82,95 = 417,05 руб.,

где 50

—

стоимость одного посещения, руб.;

10

—

часовая вместимость тренажерного зала, чел.;

82,95 - удельные переменные расходы, руб.

Маржинальный доход за месяц возрастет на:

417,05*

30 = 12 511,5 руб.

Маржинальный доход игрового зала (в расчете на

1

ч рабо-

ты) составит:

300-411,81 = -111,81 руб.,

где

300—стоимость посещения игрового зала (врасчете на

1

ч),

руб.;

411,81—

удельные переменные расходы, связанные с содер-

жанием игрового зала, руб.

256

В результате сокращения работы игрового зала на 1 ч

финансовый результат спорткомплекса улучшится за день на

111,81

руб., за месяц - на 3354,3 руб. (111,81 * 30).

Итак, приростная прибыль составит:

12 511,5 + 3354,3 = 15 865,8 руб.

Стоимость проведения рекламной кампании (3000 руб.),

по существу, представляет собой приростной убыток.

В целом анализируемое мероприятие позволит повысить

прибыль спорткомплекса на:

15 865,8 - 3000,0 = 12 865,8 руб.

Суть второго мероприятия, планируемого администрацией

спорткомплекса, состоит в том, чтобы снизить цены с 50 до

45 руб., что, по предварительным оценкам, приведет к увели-

чению числа посетителей на

75%.

Оценим его эффективность.

Следствием данного мероприятия станет прирост числа по-

сетителей на 1800 чел. в месяц (2400 * 0,75), или 60 чел. в день

(1800/30).

Вместимости тренажерного зала

—

10 человек. Таким обра-

зом, ежедневная продолжительность его работы возрастет на

6 ч(60/10).

Стоимость одного посещения составит

45

руб., следователь-

но,

одночасовая эксплуатация тренажерного зала обеспечит

получение выручки в сумме:

45*

10 = 450 руб.

и маржинального дохода в размере:

450 - 82,95 = 367,05 руб.

Прирост маржинального дохода по залу за сутки составит:

367,05 * 6 = 2202,3 руб.

По условию задачи, продолжительность работы всех залов -

не более 23 ч в сутки, и каждый зал не должен работать менее

4 ч. Сократим продолжительность работы убыточного игрово-

го зала на 4 ч (с 8 до 4 ч), а шейпинг-зала

—

на 2 ч (с

7

до 5 ч).

Маржинальный доход игрового зала в час составляет

—

111,81

руб.

Поскольку зал будет эксплуатироваться на 4 ч меньше, финан-

совый результат спорткомплекса (в расчете на 1 ч работы) улуч-

шится на:

111,81 * 4 = 447,24 руб.

9

Управленческий анализ

257

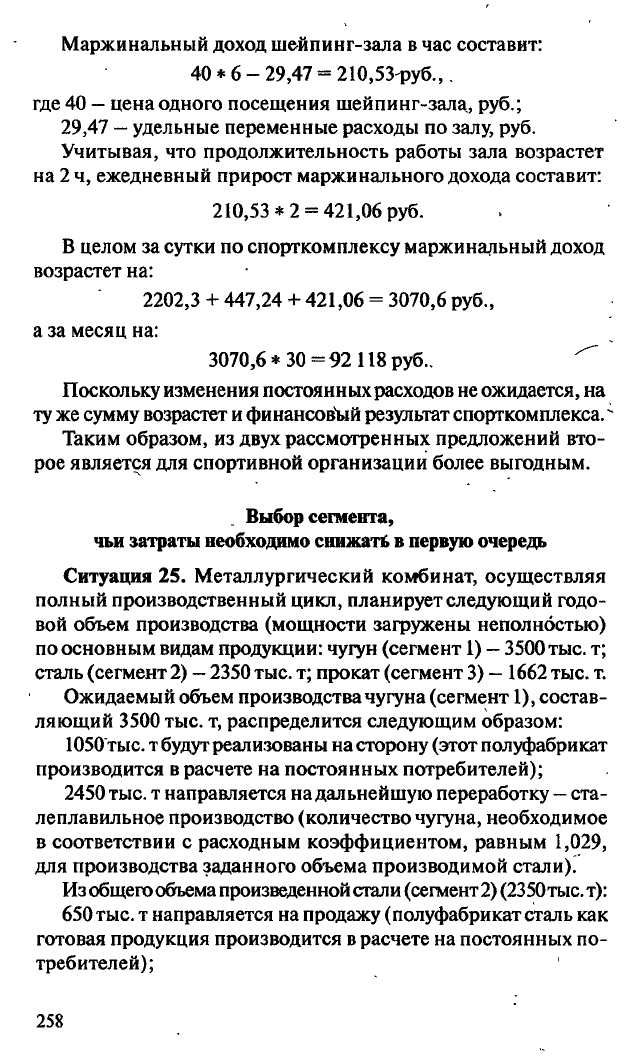

Маржинальный доход шейпинг-зала в час составит:

40 * 6 - 29,47 = 210,53руб.,.

где 40

—

цена одного посещения шейпинг-зала, руб.;

29,47

—

удельные переменные расходы по залу, руб.

Учитывая, что продолжительность работы зала возрастет

на 2 ч, ежедневный прирост маржинального дохода составит:

210,53*

2 = 421,06руб.

В целом за сутки по спорткомплексу маржинальный доход

возрастет на:

2202,3 + 447,24 + 421,06 = 3070,6 руб.,

а за месяц на:

3070,6*

30 = 92 118 руб..

Поскольку изменения постоянных расходов не ожидается, на

ту же сумму возрастет и финансовый результат спорткомплексал

Таким образом, из двух рассмотренных предложений вто-

рое является для спортивной организации более выгодным.

Выбор сегмента,

чьи затраты необходимо снижать в первую очередь

Ситуация 25. Металлургический комбинат, осуществляя

полный производственный цикл, планирует следующий годо-

вой объем производства (мощности загружены неполностью)

по основным видам продукции: чугун (сегмент 1)

—

3500

тыс.

т;

сталь (сегмент 2)

—

2350

тыс.

т; прокат (сегмент 3)

—

1662 тыс. т.

Ожидаемый объем производства чугуна (сегмент

1),

состав-

ляющий 3500 тыс. т, распределится следующим образом:

1050тыс. тбудут реализованы на сторону (этот полуфабрикат

производится в расчете на постоянных потребителей);

2450

тыс.

т направляется на дальнейшую переработку

—

ста-

леплавильное производство (количество чугуна, необходимое

в соответствии с расходным коэффициентом, равным

1,029,

для производства заданного объема производимой стали).

Из общего объема произведенной стали (сегмент2)

(2350тыс.

т):

650

тыс.

т направляется на продажу (полуфабрикат сталь как

готовая продукция производится в расчете на постоянных по-

требителей);

258

1700

тыс.

т направляется на дальнейшую переработку в про-

катное производство (количество стали, необходимое в соот-

ветствии с расходным коэффициентом, равным

1,015,

для про-

изводства заданного объема проката).

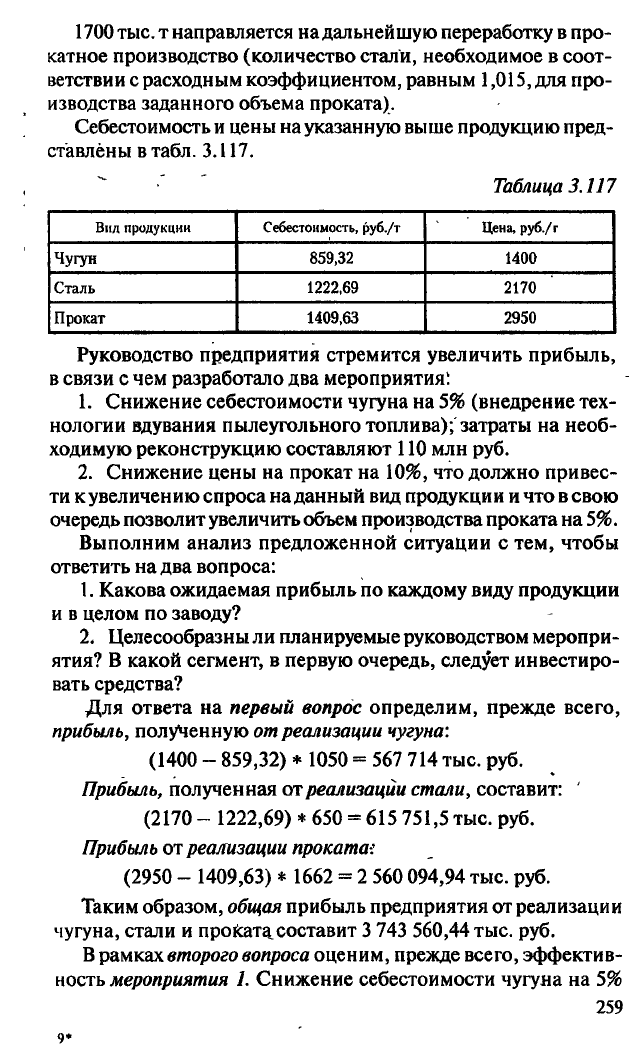

Себестоимость и цены на указанную выше продукцию пред-

ставлены в табл. 3.117.

Таблица 3.117

Вил продукции

Себестоимость, руб./т Цена, руб./г

Чугун 859,32 1400

Сталь 1222,69 2170

Прокат

1409,63 2950

Руководство предприятия стремится увеличить прибыль,

в связи с чем разработало два мероприятия:

1.

Снижение себестоимости чугуна на 5% (внедрение тех-

нологии вдувания пылеугольного топлива); затраты на необ-

ходимую реконструкцию составляют 110 млн руб.

2.

Снижение цены на прокат на 10%, что должно привес-

ти к увеличению спроса на данный вид продукции и что в свою

очередь позволит увеличить объем производства проката на 5%.

Выполним анализ предложенной ситуации с тем, чтобы

ответить на два вопроса:

1.

Какова ожидаемая прибыль по каждому виду продукции

и в целом по заводу?

2.

Целесообразны ли планируемые руководством меропри-

ятия? В какой сегмент, в первую очередь, следует инвестиро-

вать средства?

Для ответа на первый вопрос определим, прежде всего,

прибыль, полученную от реализации чугуна:

(1400 - 859,32) * 1050 = 567 714 тыс. руб.

Прибыль, полученная от реализации стали, составит: '

(2170 - 1222,69) * 650 = 615 751,5 тыс. руб.

Прибыль от реализации проката-:

(2950 - 1409,63) * 1662 = 2 560 094,94 тыс. руб.

Таким образом, общая прибыль предприятия от реализации

чугуна, стали и проката составит 3 743 560,44 тыс. руб.

В рамках второго вопроса оценим, прежде всего, эффектив-

ность мероприятия 1. Снижение себестоимости чугуна на 5%

9*

259