Вахрушина М.А. Управленческий анализ

Подождите немного. Документ загружается.

за счет внедрения технологии вдувания пылеугольного топлива

составит 42,966 руб. (859,32 * 0,05). Вследствие этого прирост

прибыли составит: \

42,966 * 1050 = 45 114,3 тыс. руб.

С уменьшением себестоимости чугуна уменьшится себесто-

имость выплавляемой стали. Оценим размер этого снижения.

1,029 * 859,32

—

884,24 руб. - стоимость чугуна в себестои-

мости стали до проведения мероприятия 1;

1,029 * 816,354 руб. = 840,03 руб. - стоимость чугуна в сет

бестоимости стали после проведения мероприятия 1.

Итак, в результате реализации мероприятия

1

себестоимость

стали сократится на 44,21 руб. и составит:

1222,69 - 44,21 = 1178,48 руб. ^

Прирост прибыли от продажи стали ожидается в сумме:

44,21 * 650 = 28 736,5 тыс. руб.

Оценим

далее,

как изменится себестоимость проката

в

связи

с изменением себестоимости стали.

1,015 * 1222,69 = 1241,03 руб.

—

стоимость стали в себесто-

имости проката до проведения мероприятия 1;

1,015*

1178,48 = 1196,16 руб.— стоимость стали в себесто-

имости проката после проведения мероприятия 1.

Таким образом, следствием мероприятия 1 станет сниже-

ние себестоимости проката на 44,87 руб. и прирост прибыли

от его реализации в сумме:

44,87 * 1662 = 74 573,94 тыс. руб.

Общий прирост прибыли в связи с проведением меропри-

ятия

1

достигнет:

45 114,3+ 28 736,5+ 74 573,94 =

148

424,74 тыс. руб.

Эффективность мероприятия 2 оценивается следующим

образом..Снижение отпускной цены проката на 10% составит:

2950 - 2950 * 0,1 = 2655 руб.

Новый объем производства проката (при росте в 5%) до-

стигнет:

1662*

1,05= 1745,1 тыс. т.

260

Рост объема производства проката приведет к необходимо-

сти увеличения объема выпуска чугуна и стали. Одновремен-

но увеличатся объемы производства, отпускаемые в переделы.

Объемы реализуемых полуфабрикатов.останутся прежними.

Следовательно, величина получаемой предприятием прибы-

ли от продажи чугуна и стали (полуфабрикатов в качестве го-

товой продукции) потребителям не изменится.

Исходя из вышеизложенного произведем расчет прибыли

только от реализации проката.

Прибыль от реализации проката при осуществлении меро-

приятия 2 составит:

(2665 - 1409,63) * 1745,1 = 2 190 746,2 тыс. руб.

Отметим, что при увеличении объема производства снизятся

условно-постоянные расходы в расчете на единицу продукции

(уменьшится себестоимость единицы продукции). Однако в^

рассматриваемой ситуации уменьшением себестоимости еди-

ницы продукции можно пренебречь

в

связи с несущественным

приростом объема производства.

Итак, в базовом варианте прибыль от реализации проката

составит 2 560 094,94 тыс. руб. ((2950,00 - 1409,63) * 1662),

а при проведении мероприятия 2

—

2 190 746,2 тыс. руб. Оче-

видно, что данное мероприятие не целесообразно (убыточно),

оно ведет к уменьшению прибыли по сравнению с базовым ва-

риантом.

Выполненный анализ позволяет сделать следующие выводы.

Инвестировать средства следует в первый сегмент (производ-

ство чугуна). Мероприятие 1 является наиболее перспектив-

ным, так как ведет к сокращению затрат на производство еди-

ницы продукции. Расчеты по первому варианту доказали, что

мероприятие по внедрению новой технологии ведет к сниже-

нию себестоимости единицы продукции, увеличению прибыли.

Ее в дальнейшем можно инвестировать во внедрение нового

оборудования и новых технологий. Кроме того, снижение се-

бестоимости продукции при сохранении базового объема при-

были позволит металлургическому комбинату проводить в

перспективе более гибкую ценовую политику, являющуюся

одним из основных факторов повышения конкурентоспособ-

ности продукции.

261

-~ Задания для самостоятельной работы

«••»,,•,—,. •—•»»•

Задание 1. Предприятие «Дачник» занимается строитель-

ствомтиповыхдачных домиков. На сборку одного деревянного

дома у предприятия уходит

1

тыс. кг гвоздей. В год предприя-

тие строит

10

домиков. Гвозди предприятие покупает в сосед-

нем магазине стройматериалов по цене 120 руб. за килограмм.

Директору предприятия известно, что можно приобрести

станок по производству гвоздей по цене 5 млн руб. Амортиза-

ция такого станка в год

—

10%. Стоимость сырья для произ-

водства 1 кг гвоздей составит 20 руб. Придется нанять рабо-

чих»

заработная плата которых составит 30

руб.

в расчете на

1

кг

гвоздей.

Выполните соответствующие расчеты, используя метод-урав-

нений и графический метод, и ответьте на вопрос: следует ли

приобрести такой дорогостоящий станок или лучше продол-

жать покупать гвозди в соседнем магазине?

Задание

2.

Малое предприятие занимается производством

решеток и заборов, используя При изготовлении металличес-

кие прутки. Их потребление составляет 10 000 шт. р год. В на-

стоящее время предприятие производит прутки самостоятельно

из сырья, которое закупает на стороне. Информация о расхо-

дах предприятия в расчете на весь объем производства пред-

ставлена в табл. 3.118.

Таблица 3.118

п/п

Статьи затрат

Сумма,

руб.

1

Затраты основных материалов (пер.*)

120 000

2

Заработная плата основных производственных рабочих (пер.) 30 000

3 Амортизация оборудования (пост.**)

8000

4 Заработная плата управленческого персонала (пост.)

40 000

5

Арендная плата (в месяц) (пост.) 1000

*

Переменные расходы.

1

"Постоянные расходы.

Предприятию поступило предложение закупать прутки на

стороне по цене 17 руб. за единицу.

262

Используя математический и графический методы, уста-

новите, выгодно ли предприятию такое предложение.

Задание

3.

Предприятие производит соки. Для реализации

продукции необходимы упаковочные пакеты. В настоящее

время предприятие производит их самостоятельно, но суще-

ствует возможность покупать эти пакеты на стороне по цене

12

руб-за штуку. Определите, что выгоднее для предприятия

—

производить пакеты самому или покупать их на стороне?

Решите задачу различными методами.

Информация о затратах на производство (в расчете на.

5 тыс. шт. пакетов) представлена в табл. 3.119.

Таблица 3.119

№

п/п

" „ Статьи затрат

Сумма,

руб'.

1

Прямые затраты на материалы

2.

2 Прямые затраты на рабочую силу

2

3 Прямые накладные расходы

3

4 Постоянные накладные расходы

4

Задание 4. В коммерческом банке, осуществляющем опе-

рации по привлечению (размещению) векселей, сформированы

группы:

группа *А» работает по операциям с собственными вексе-

лями и состоит из трех человек (привлечение средств);

группа «Б» работает по операциям с векселями сторонних

эмитентов и состоит из трех человек (размещение средств).

Уровень косвенных расходов по банку составляет:

общепроизводственные

—

10%;

общехозяйственные

—

20%.

Прямые затраты на одного сотрудника по группе

«А»

состав-

ляют 0,6 тыс. у.е., по группе «Б»

—

0,8 тыс. у.е.

Определите, насколько эффективна будет операция разме-

щения собственных векселей, проводимая на следующих ус-

ловиях. Собственные векселя будут проданы на сумму 200 тыс.

у.е.

по ставке 4% на срок

1

год-и на сумму 200 тыс. у.е. по став-

ке

3%

на срок

6

месяцев. Привлеченные средства предполагает-

263

ся разместить в долгосрочные векселя сторонних эмитентов

на 200 тыс. у.е. со средней доходностью 9% сроком разме-

щения 1 год и 200 тыс. у.е. с доходностью 8,5% сроком раз-

мещения 6 месяцев. Условная норма прибыли банка состав-

ляет 2,5%.

Решение заданий для самостоятельной работы

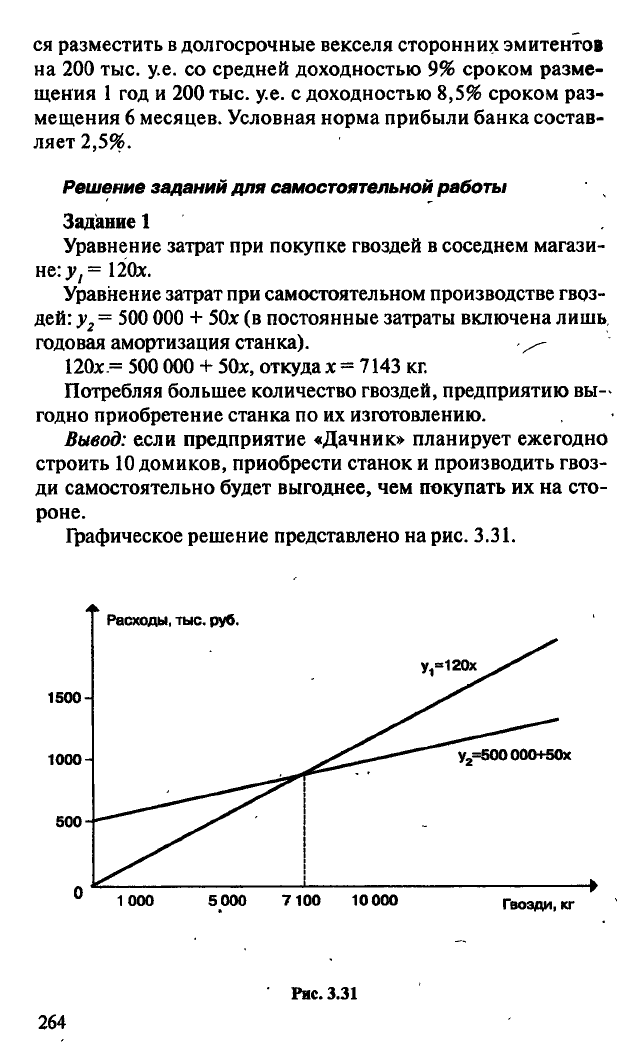

Задание 1

Уравнение затрат при покупке гвоздей в соседнем магази-

не:

y

t

= 120х.

Уравнение затрат при самостоятельном производстве гвоз-

дей: у

2

= 500 000 + 50х (в постоянные затраты включена лишь,

годовая амортизация станка).

120х = 500 000 + 50х, откуда х = 7143 кг.

Потребляя большее количество гвоздей, предприятию вы-

годно приобретение станка по их изготовлению.

Вывод: если предприятие «Дачник» планирует ежегодно

строить 10 домиков, приобрести станок и производить гвоз-

ди самостоятельно будет выгоднее, чем покупать их на сто-

роне.

Графическое решение представлено на рис. 3.31.

264

Ряс. 3.31

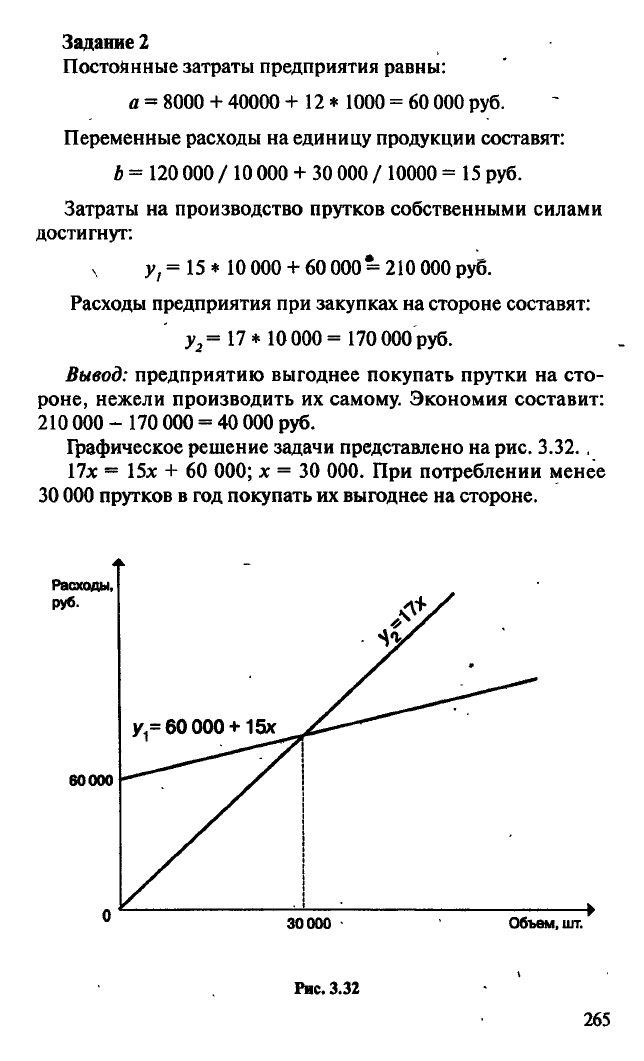

Задание 2

Постоянные затраты предприятия равны:

а = 8000 + 40000 + 12 * 1000 = 60

ООО

руб.

Переменные расходы на единицу продукции составят:

Ь

= 120 000 / 10 000 + 30 000 / 10000 = 15 руб.

Затраты на производство прутков собственными силами

достигнут:

у,

= 15 * 10 000 + 60 000 = 210 000 руб.

Расходы предприятия при закупках на стороне составят:

у

2

= 17 *

10

000 = 170 000 руб.

Вывод: предприятию выгоднее покупать прутки на сто-

роне, нежели производить их самому. Экономия составит:

210 000 - 170 000 = 40 000 руб.

Графическое решение задачи представлено на рис. 3.32.,

17х = 15х + 60 000; х = 30 000. При потреблении менее

30 000 прутков в год покупать их выгоднее на стороне.

265

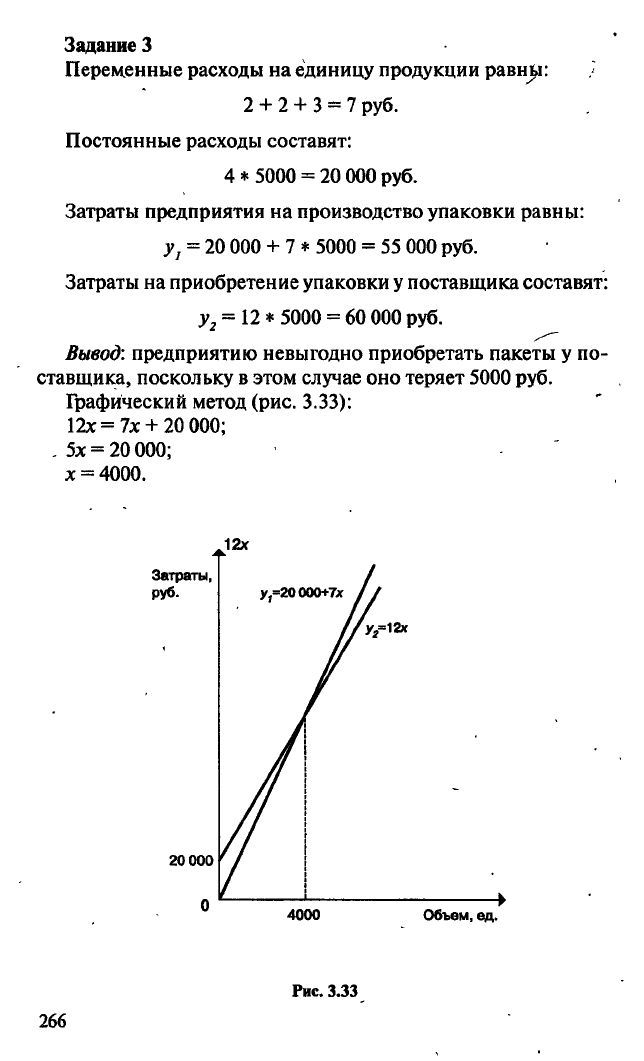

Задание 3

Переменные расходы на единицу продукции равны:

2 + 2 + 3 = 7 руб.

Постоянные расходы составят:

4 * 5000 = 20

ООО

руб.

Затраты предприятия на производство упаковки равны:

у,

= 20

ООО

+ 7 * 5000 = 55 000 руб.

Затраты на приобретение упаковки у поставщика составят:

у

2

= 12 * 5000 = 60 000 руб.

Вывод: предприятию невыгодно приобретать пакеты у по-

ставщика, поскольку в этом случае оно теряет 5000 руб.

Графический метод (рис. 3.33):

12х = 7х + 20 000;

5х = 20000;

х = 4000.

12х

Рис. 3.33

266

Вывод: при потреблении предприятием менее 4000 пакетов,

их выгоднее закупать у поставщика. При существующей по-

требности в 5000 пакетов выгоднее производить их самому.

Задание 4

1.

Средневзвешенная ставка привлечения векселей равна:

(200 000 *

0,04)+

(200

000*

0,03)

8000

+ 6000

— = = 3,5%.

200000 + 200000*100 400000*100

2.

Совокупные расходы сотрудника группы «А» составят:

600 + 600 * 0,1 + 600 * 0,2 = 780 у.е.

Всего по группе «А»:

780 * 3 = 2340 у.е.

3.

Совокупные расходы сотрудника группы «Б» составят:

800 +800 * 0,1 + 800 * 0,2 = 1040 у.е.

Всего по группе «Б»:

1040*

3 = 3120у.е.

4.

Доходы от размещения ресурсов:

200 000 * 0,09 = 18 000 у.е. и 200 000 *

0,085

* 0,5= 8500 у.е.

Всего: 18 000 + 8500 = 26 500 у.е.

5.

Расходы от привлечения ресурсов будут равны:

200 000 *

0,035

+ 200 000 *

0,035

* 0,5 = 1*0 500 у.е.

6. Доходность операции по размещению ресурсов

в

долго-

срочные векселя составит:

(26 500 -10 500 - 2340 - 3120)

- *100 = 2,635%.

400000

Вывод:

2,635% >

2,5%,

следовательно, операция эффективна.

Тесты

1.

Компания производит изделия А и Б в количестве 70 000

и 30 000

ед.

соответственно. Цена реализации изделия А - 6 руб.,

267

изделия Б

— 12

руб. Удельные переменные расходы по изделию

А

—

2 руб., по изделию Б

—

4 руб. Предприятию выгоднее:

а) изделие А;

б) изделие Б;

в) оба изделия в равной Степени.

2.

Если оба изделия производятся на одном и том же обо-

рудовании (условие см. в тесте 1), то в первую очередь следует

изготовить изделие:

а) А;

б) Б;

в) обе альтернативы равноценны.

3.

Организация изготавливает и реализует один вид продук-

ции. Постоянные затраты в течение года

—

18 млн-руб., пере-

менные прямые расходы на единицу — 800 руб., договорная

цена единицы продукции — 1700 руб. Для того чтобы выпуск

этой продукции был оправданным, объем реализации должен

составить:

- а) ЮОООед.;

б) 20000ед.;

в) не менее 20

ООО

ед.;

г) не более 20 000 ед.;

д) ни один ответ не верен.

4.

Предприятие производит и продает шариковые ручки.

Переменные затраты

— 3

руб.

на каждую ручку, постоянные—х.

Предприятие может продавать 600 000 ручек по 5 руб. и иметь

от этого прибыль 200 тыс. руб. (1 альтернатива), а может про-

давать 350 000 ручек но 6 руб. и 200 000 ручек по 4 руб. (2 аль-

тернатива). Предприятию выгоднее:

а)

1

альтернатива;

б) 2 альтернатива; •

в) при обеих альтернативах финансовый результат одинаков.

5.

Точка безубыточности при выборе

1

альтернативы (усло-

вие см. в тесте 4) составит:

а).200ед.;

б) 500 ед.;

в)5 000ед.;

г) ни один ответ не верен.

6. Наркологический диспансер проводит экспресс-диагно-

стику алкогольного опьянения, закупая на стороне для этих

целей тесты «Контроль трезвости» по цене 150 руб. за единицу.

268 -

Эти тесты можно изготовить самостоятельно в клинической

лаборатории диспансера. В этом случае постоянные-затраты

лаборатории составят 20

ООО

руб. в год, а переменные в расче-

те на один тест

—

100 руб.:

а) при годовой потребности в 400 тестах расходы на их за-

купку совпадут с себестоимостью их изготовления;

б) при потребности свыше 400 ед. в год более экономным

будет являться собственное изготовление тестов;

в) при потребности меньше 400 тестов в год выгоднее их

покупать;

г) все.ответы верны.

7.

Наркологическому диспансеру поступило предложение

на оказание медицинской услуги «Освидетельствование нар-

кологической независимости» 30 работникам учреждения А.

Цена выполнения одной услуги

—

360 руб. При этом лечебно-

профилактическое учреждение понесет дополнительные за-

траты в размере 3,52 тыс. руб. Ежемесячно Наркологический

диспансер оказывает 64 таких услуги при сумме постоянных

затрат 7,7 тыс. руб. и переменные расходы в расчете на одну

услугу — 152 руб. Выгодно ли подобное предложение нарко-

логическому диспансеру?

а) выгодно;

б) невыгодно.

8. Для производства ткани текстильная фабрика может ис-

пользовать один из двух станков. Исходная информация при-

ведена в табл. 3.120.

Таблица 3.120

Показатели

Тип станка

н/п

Показатели

А Б

•1

Постоянные затраты, руб. 10 000

20 000

2 Переменные затраты

на 1 пог, м ткани, руб.

50 20

По контракту фабрике необходимо произвести 1000 пог. м

ткани. Для этого выгоднее использовать:

а)станокА;

б)станок Б;

в) выбор станка не повлияет на эффективность контракта.

269