Вахрушина М.А. Управленческий анализ

Подождите немного. Документ загружается.

3.6. Анализ

рисков

предпринимательской деятельности

Менеджмент современных организаций нуждается в дос-

товерном информационном обеспечении для разработки сце-

нариев будущего экономического развития. При этом, разра-

батывая собственную стратегию, любая организация стремится

к минимизации рисков будущей предпринимательской деятель-

ности. Эти задачи, как свидетельствует практика, могут быть

успешно решены в системе управленческого анализа, важней-

шим предназначением которого является поиск ответа на во-

прос:

«Что будет, если?» Как скажется на рисках предприни-

мательской деятельности изменениетех или иных хозяйствен-

ных условий? г ~ .

Важнейшим приемом управленческого анализа, позволя- •

ющим ответить на этот вопрос, является расчет операционного

рычага (О

р

), осуществляемый по формуле:

О

р

= Маржинальный доход / Прибыль. (34)

Операционный рычаг связан с уровнем предприниматель-

ского риска: чем он выше, тем больше риск. Повышение рис-

ка, в свою очередь, означает возможность получения предпри-

ятием дополнительной прибыли.

Операционный рычаг позволяет оценить степень влияния

изменения объемов продаж на размер будущей прибыли орга-

низации. Очевидно, что прибыль может быть получена лишь

после прохождения точки безубыточности (равновесия). Та-

ким образом, расчеты операционного рычага позволяют отве-

тить на вопрос: «Какой прирост прибыли следует ожидать при

увеличении объемов продаж на 1% после преодоления орга-

низацией равновесного состояния?» Методика расчета опера-

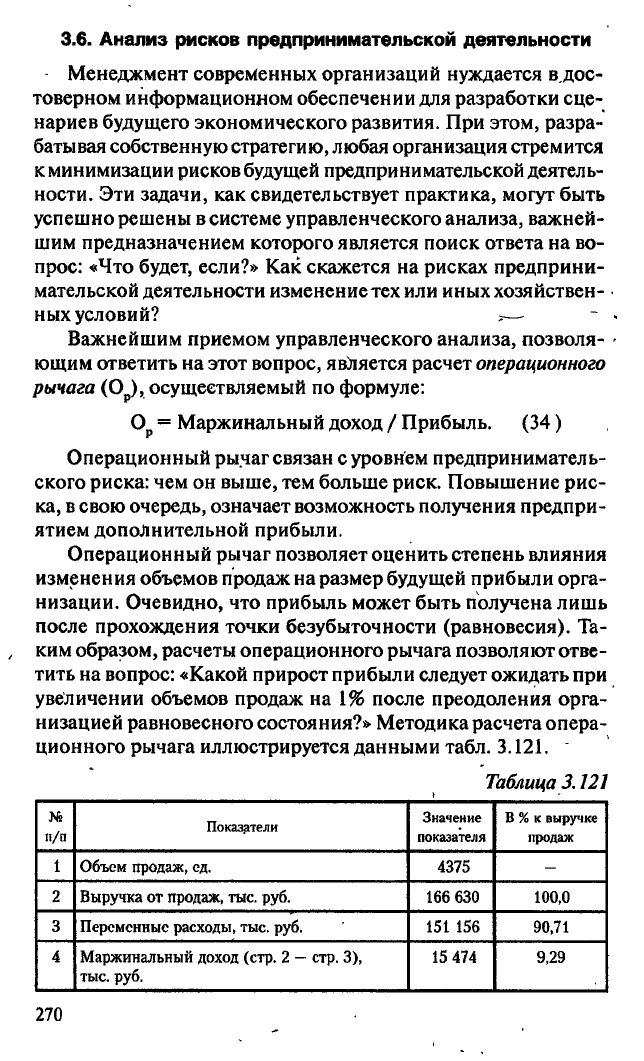

ционного рычага иллюстрируется данными табл.

3.121.

Таблица 3.121

п/п

Показатели

Значение

показателя

В

%

к выручке

продаж

1 Объем продаж, ед.

4375

-

2 Выручка от продаж, тыс. руб.

166 630 100,0

3

Переменные расходы, тыс. руб.

151 156 90,71

4 Маржинальный доход (стр. 2

—

стр. 3),

тыс.

руб.

15 474 9,29

270

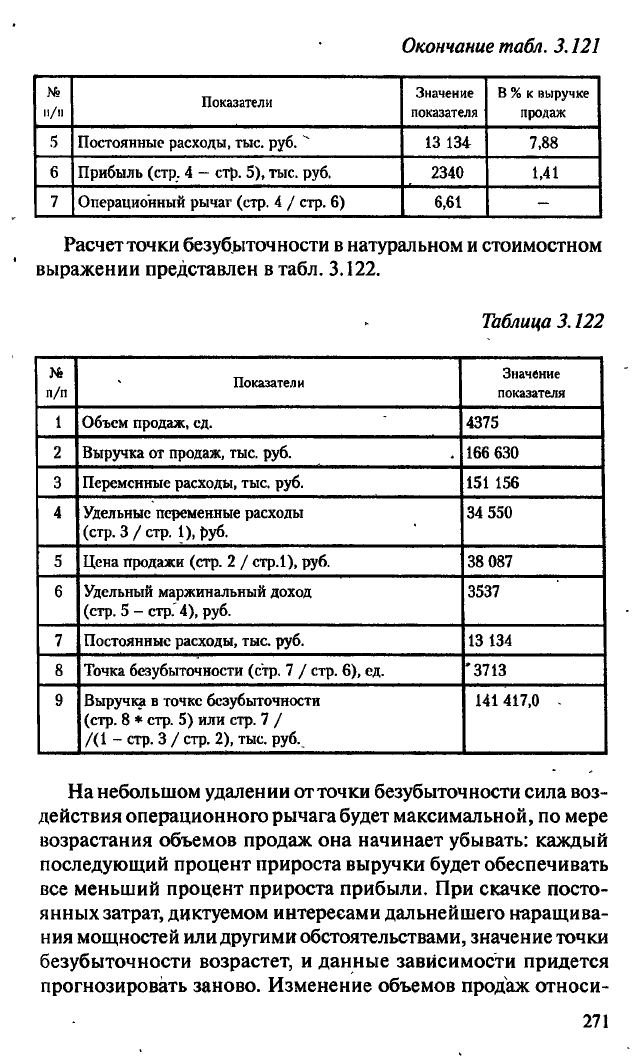

Окончание табл. 3.121

№

и/н

Показатели

Значение

показателя

В

%

к выручке

продаж

5 Постоянные расходы, тыс. руб.

13 134 7,88

6 Прибыль (стр. 4

—

стр. 5), тыс. руб.

2340

1,41

7 Операционный рычаг (стр. 4 / стр. 6)

6,61

-

Расчет точки безубыточности в натуральном и стоимостном

выражении представлен в табл. 3.122.

Таблица 3.122

п/п

Показатели

Значение

показателя

1 Объем продаж, ед.

4375

2 Выручка от продаж, тыс. руб.

166 630

3 Переменные расходы, тыс. руб. 151 156

4 Удельные переменные расходы

(стр.

3 / стр. 1), руб.

34 550

5 Цена продажи (стр. 2 / стр.1), руб.

38 087

6

Удельный маржинальный доход

(стр.

5 - стр. 4), руб.

3537

7

Постоянные расходы, тыс. руб. 13 134

8 Точка безубыточности (стр. 7 / стр. 6), ед. '3713

9 Выручка в точке безубыточности

(стр.

8 * стр. 5) или стр. 7 /

/(1 - стр. 3 / стр. 2), тыс. руб.

141417,0 -

На небольшом удалении отточки безубыточности сила воз-

действия операционного рычага будет максимальной, по мере

возрастания объемов продаж она начинает убывать: каждый

последующий процент прироста выручки будет обеспечивать

все меньший процент прироста прибыли. При скачке посто-

янных затрат, диктуемом интересами дальнейшего наращива-

ния мощностей или другими обстоятельствами, значение точки

безубыточности возрастет, и данные зависимости придется

прогнозировать заново. Изменение объемов продаж относи-

271

тельно точки безубыточности влечет за собой и изменение за-

паса финансовой прочности. Одновременно меняются риски.

предприятия (табл. 3.123).

Таблица 3.123.

п/п

Показатели

Прогнозируемый объем продаж, ед.

п/п

Показатели

37S0

4000 4375

5000

1

Выручка от продаж,

тыс.

руб. *

142 826

152 348 166 630 190 435

2

Переменные расходы,

тыс.

руб. **

129 562

138 200 151 156

172 750

3

Маржинальный доход

(стр.

1

-

стр.

2),

тыс.

руб.

13 264 14 148

15 474^ 17 685

4

Постоянные расходы,

тыс.

руб.

13 134

13 134

13 134 13 134

5

Прибыль

(стр.

3 -

стр.

4),

тыс руб.

130

1014 2340

4 551

6

Точка безубыточности, ед.

3713 3713 3713

3713

7 Выручка в точке

безубыточности, тыс руб.

141 417 141 417

141 417 141 417

8

Операционный рычаг

(стр.

3 /

.стр.

5)

102,03 . 13,95

6,61 3,89

9

Запас финансовой

прочности:

(стр.

1

-

стр.

7),

тыс.

руб.

(стр.

1

—

стр. 7) /

/стр.

1 * 100, %

1409

0,99

10 931

7,17

25 213,0

15,13

49 018,0

25,74

*

Цена продажи

—

38 087 руб. (см. табл. 3.122).

**

Удельные переменные расходы

—

34550

руб.

(см. табл. 3.122).

Выполненные расчеты свидетельствуют о том, что вблизи,

точки равновесия деятельность организации оказывается не

только наиболее результативной, но и сопровождается макси-

мальными рисками. Так, при объеме продаж в 3750 ед. увели-

чение выручки от реализации на 1% обеспечит предприятию

прирост прибыли на 102,03%, т.е. более чем в два раза. Одно-

временно снижение в этой точке объемов продаж на

1 %

сокра-

тит в два раза финансовый результат организации. Повышен-

ный удельный вес постоянных затрат усиливает действие опе-

рационного рычага, а снижение деловой активности организации

приводит к многократным потерям прибыли.

272

Реализация 5000 ед. продукции окажется для предприятия

менее рентабельной, но вместе с тем и менее рискованной: рост

продаж в этой точке на 1% вызовет прирост прибыли лишь

на 3,89%; столь же незначительно снизится финансовый ре-

зультат при падении объемов продаж.

О сокращении рисков предпринимательской деятельнос-

ти по мере удаления от точки безубыточности свидетельству-

ет и динамика запаса финансовой прочности

—

показателя,

характеризующего возможность снижения продаж до начала

получения предприятием убытков.

В

то время как продажи на

уровне 3750

ед.

обеспечат предприятию запас финансовой проч-

ности в размере 1409 тыс. руб. (или 0,99%), при реализации

5000

ед.

продукции этот показатель составит

49

018,0 тыс. руб.

(или 25,74%) (см. табл. 3.123).

Таким образом, чем ближе ожидаемые продажи к равно-

весному состоянию, тем чувствительнее к изменению объемов

реализации оказывается прибыль предприятия; предпринима-

тельская деятельность сопровождается при этом повышением

как рентабельности производства, так и предпринимательских

рисков. Следовательно, управлять рисками можно посредством

влияния,на размер ожидаемых продаж. А можно ли миними-

зировать производственные риски путем управления затрата-

ми предприятия? Для ответа на этот вопрос представим фор-

мулу (34) в расширенном виде:

О

р

= (Прибыль + Постоянные расходы) / Прибыль =

(35)

= 1 + Постоянные расходы / Прибыль, %.

Из зависимости (35) видно, что размер переменных зат-

рат на уровень операционного рычага не влияет. И, напро-

тив,

чем выше уровень постоянных расходов организации,

тем сильнее операционный рычаг, а следовательно, риск

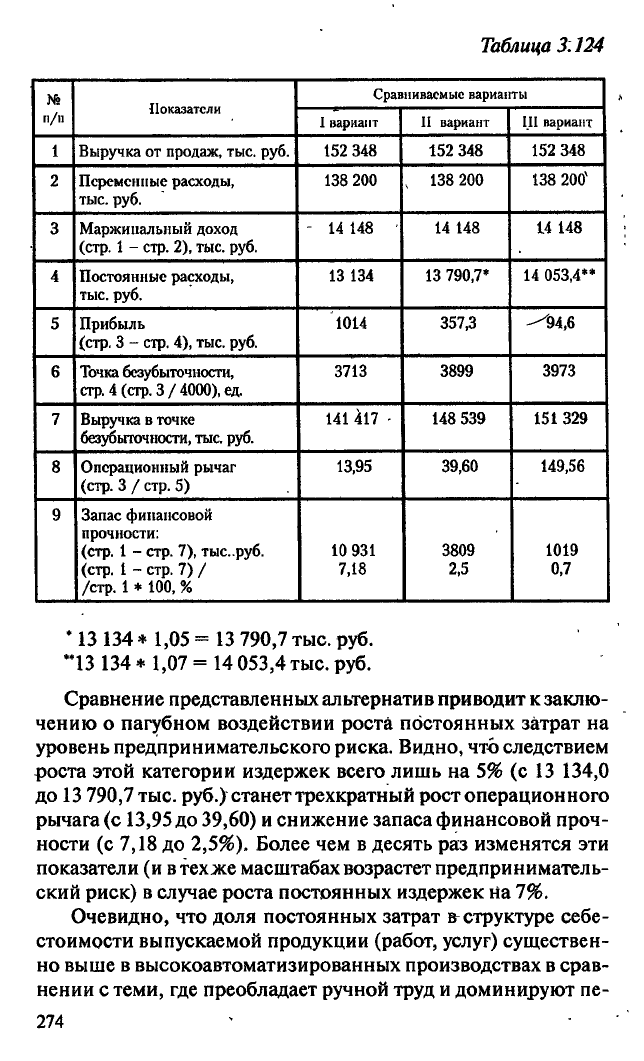

предпринимательской деятельности. В табл. 3.124 выполне-

ны расчеты операционного рычага и запаса финансовой

прочности при объемах продаж в 4000 ед. и трех вариантах

размера постоянных затрат. Первый вариант соответствует

данным табл. 3.123, во втором случае предполагается рост

постоянных затрат предприятия на 5%, в третьем случае

—

на 7%. Объем продаж и переменных расходов для всех ва-

риантов неизменны.

273

Таблица 3:124

Показатели

Сравниваемые варианты

п/п

Показатели

I вариант II вариант

III вариант

1

Выручка от продаж, тыс. руб. 152 348

152 348

152 348

2 Переменные расходы,

тыс.

руб.

138 200

, 138 200

138 20tf

3

Маржинальный доход

(стр.

1 - стр. 2), тыс. руб.

- 14 148

14 148 14 148

4 Постоянные расходы,

тыс.

руб.

13 134 13 790,7*

14 053,4**

5

Прибыль

(стр.

3 -

стр.

4),

тыс.

руб.

1014 3573

-^94,6

6 Точка безубыточности,

стр.

4 (стр.3 / 4000),ед.

3713 3899 3973

7 Выручка в точке

безубыточности, тыс. руб.

141 417 - 148 539 151 329

8

Операционный рычаг

(стр.

3 /

стр.

5)

13,95 39,60 149,56

9

Запас финансовой

прочности:

(стр.

1 - стр. 7), тыс..руб.

(стр.

1 - стр. 7) /

/стр.

1 * 100, %

10 931

7,18

3809

2,5

1019

0,7

* 13 134 * 1,05 = 13 790,7 тыс. руб.

"13 134 * 1,07 = 14 053,4 тыс. руб.

Сравнение представленных альтернатив приводит к заклю-

чению о пагубном воздействии роста постоянных затрат на

уровень предпринимательского риска. Видно, что следствием

роста этой категории издержек всего лишь на 5% (с 13 134,0

до 13 790,7 тыс. руб.) станет трехкратный рост операционного

рычага (с 13,95 до 39,60) и снижение запаса финансовой проч-

ности (с 7,18 до 2,5%). Более чем в десять раз изменятся эти

показатели (ив техже масштабах возрастет предприниматель-

ский риск) в случае роста постоянных издержек на 7%.

Очевидно, что доля постоянных затрат

&

структуре себе-

стоимости выпускаемой продукции (работ, услуг) существен-

но выше в высокоавтоматизированных производствах в срав-

нении с теми, где преобладает ручной труд и доминируют пе-

274

ременные расходы. Крупные производства также обладают су-

щественными суммами активов, несут большие администра-

тивно-управленческие расходы. Следовательно, специфика

производственной деятельности, ее масштабы влияют на раз-

мер исследованных выше показателей и уровень предприни-

мательского риска.

Операционный рычаг в высокоавтоматизированных Про-

изводствах оказывается значительно выше, чем на предприя-

тиях с преобладанием ручного труда. Запас финансовой проч-

ности из-за высокого порога рентабельности в автоматизиро-

ванном производстве обычно ниже. Следовательно, крупным

автоматизированным производствам свойственен больший

риск предпринимательской деятельности. Менеджмент таких

предприятий

в

большей мере «заблокирован»,

т.е.

имеет меньше

вариантов принятия решений. Высокий удельный вес посто-

янных затрат в общей их сумме свидетельствует об ослаблении

гибкости предприятия, о высоких выходных барьерах данно-

го

бизнеса,

т

;

е.

низкой возможности выхода из

него.

Чем больше

стоимость основных средств предприятия, тем сильнее оно

«увязает» в своей рыночной нише.

Минимизации предпринимательских рисков может способ-

ствовать перевод части постоянных расходов в разряд перемен-

ных. Иногда у предприятий имеется такая возможность. На-

пример, взамен повременной оплаты труда основных рабочих

можно ввести сдельную форму; заработную плату работников

коммерческого отдела поставить в зависимость от объемов

продаж (взамен системы окладов); сумму задолженности за

аренду складских помещений начислять в зависимости от сте-

пени их загрузки и т.д. Подобные организационные мероприя-

тия благоприятно воздействуют на значения показателей опе-

рационного рычага

и

запаса финансовой прочности.

В

табл.

3.12S

представлены расчеты этих коэффициентов потрем альтернати-

вам. За базовый принят

I

вариант, характеристики которого взяты

из табл. 3.124. Общая сумма расходов неизменна по всем аль-

тернативам. Она составляет 151 334,0 тыс. руб. (138 200,0 +

+ 13 134,0). Во втором варианте часть постоянных затрат

(5000 тыс. руб.) переведена в состав переменных, и потому

общие переменные затраты составили 143 200,0 тыс. руб.

(138 200,0 + 5000,0), а постоянные расходы - 8134,0 тыс. руб.

(13 134,0 -

5000,0).

В третьем варианте

8000руб.

постоянных затрат

275

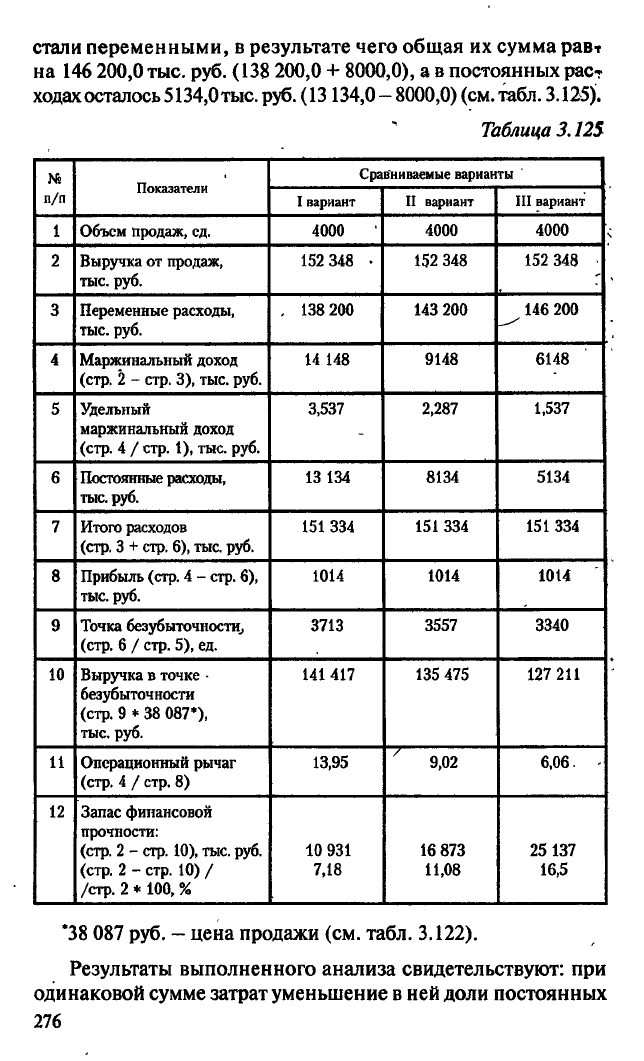

стали переменными, в результате чего общая их сумма равт

на 146 200,0 тыс. руб. (138 200,0 + 8000,0), а в постоянных рас-

ходах осталось 5134,0

тыс.

руб.

(13 134,0 - 8000,0)

(см.

табл.

3.125).

Таблица 3.12S

Ns

п/п

Показатели

Сравниваемые варианты

Ns

п/п

Показатели

I вариант II вариант

III вариант

1 Объем продаж, сд.

4000

4000 4000

2 Выручка от продаж,

тыс.

руб.

152 348 • 152 348 152 348

3

Переменные расходы,

тыс.

руб.

, 138 200

143 200 146 200

4 Маржинальный доход

(стр.

2 - стр. 3), тыс. руб.

14 148

9148 6148

5

Удельный

маржинальный доход

(стр.

4 /

стр.

1), тыс. руб.

3,537

2,287

1,537

6 Постоянные расходы,

тью.

руб.

13 134 8134 5134

7 Итого расходов

(стр.

3 +

стр.

6),

тыс.

руб.

151 334

151 334 151 334

8 Прибыль (стр. 4 - стр. 6),

тыс.

руб.

1014 1014 1014

9 Точка безубыточности,

(стр.

6 /

стр.

5), ед.

3713

3557 3340

10 Выручка в точке •

безубыточности

(стр.

9 * 38 087*),

тыс.

руб.

141 417 135 475

127 211

11 Операционный рычаг

(стр.

4 /

стр.

8)

13,95

' 9,02 6,06.

12 Запас финансовой

прочности:

(стр.

2 -

стр.

10),

тыс.

руб.

(стр.

2 - стр. 10) /

/стр.

2 *

100,

%

10 931

7,18

16 873

11,08

25137

16,5

*38 087 руб.

—

цена продажи (см. табл. 3.122).

Результаты выполненного анализа свидетельствуют: при

одинаковой сумме затрат уменьшение в ней доли постоянных

276

расходов благоприятно воздействует на финансовую стабиль-

ность предприятия: сокращается значение точки безубыточ-

ности, снижается сила воздействия операционного рычага и

возрастает запас финансовой прочности. Производственные

риски при этом снижаются, однако деятельность предприятия

становится менее эффективной. Увеличение доли постоянных

затрат в общей их сумме, напротив, ведет к ощутимому росту

производственного риска, вызывая, однако, необходимость

, контроля объемов продаж.

Выявленные зависимости необходимо учитывать при раз-

работке стратегии организации с целью минимизации произ-

водственных рисков. Так, при пессимистических прогнозах

динамики выручки от продаж следует заблаговременно поза-

ботиться о снижении постоянных

расходов.

В противном случае

потеря прибыли от каждого процента недополученной выручки

может оказаться многократно большей из-за слишком силь-

ного эффекта операционного рычага. И, наоборот, при появ-

лении уверенности в долгосрочной перспективе повышения

спроса на продукцию (работы, услуги), производимую пред-

приятием, например при заключении долгосрочных контрак-

тов,

позволяющих значительно повысить нынешние объемы

продаж, можно не опасаться некоторого прироста постоянных

расходов как фактора, повышающего риск предприниматель-

ской деятельности.

«•—

Задания для самостоятельной работы ————

Задание

1.

Мебельная фабрика реализует гарн итуры собствен -

ного производства. .Объем продаж в год составляет 3000 ед.

Выручка от продаж

—

55 500

тыс.

руб.

При этом переменные рас-

ходы

— 36

000тыс. руб.^а постоянные

— 10

000

тыс.

руб. У пред-

приятия есть резервы по наращиванию объемов производства

и продаж. \

Необходимо оценить:

1.

Предпринимательский риск (силу операционного рычага,

точку безубыточности, запас финансовой прочности) придан-

ном объеме продаж.

2.

Предпринимательский риск при изменении объемов про-

даж. Рассмотрите варианты объема продаж 2000 ед., 3500 ед.,

4000 ед. и 4500 ед.

277

3.

Степень предпринимательского риска при увеличении

постоянных расходов на 5% и 20% (объем продаж

4000 ед.).

4.

Как изменится предпринимательский риск при переводе

основных рабочих предприятия с повременной на сдельно-пре-

миальную оплату труда? Рассмотрите два варианта оплаты тру- ,

да: 5% и 7% от полученной выручки (объем продаж

—

4000 ед.). '

Сделайте выводы по результатам проведенных расчетов.

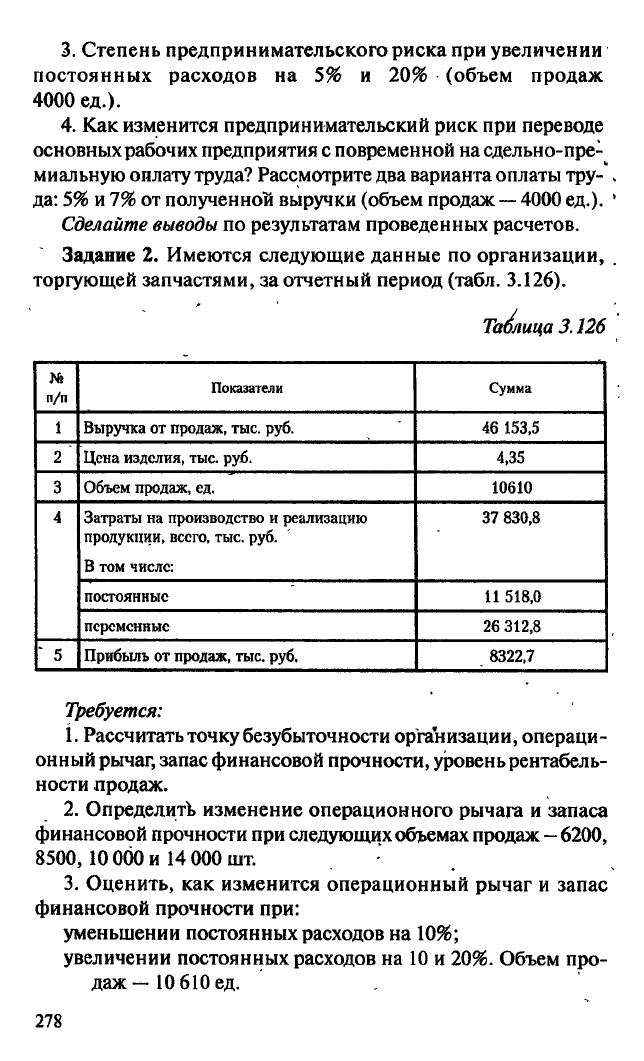

Задание 2. Имеются следующие данные по организации, .

торгующей запчастями, за отчетный период (табл. 3.126).

Таблица 3.126

п/п

Показатели Сумма

1 Выручка от продаж, тыс. руб.

46 153,5

2 Цена изделия, тыс. руб.

4,35

3 Объем продаж, ед. 10610

4 Затраты на производство и реализацию

продукции, всего, тыс. руб.

В том числе:

37 830,8

постоянные

11 518,0

переменные

26 312,8

' 5 Прибыль от продаж, тыс. руб.

8322,7

Требуется:

1.

Рассчитать точку безубыточности организации, операци-

онный рычаг, запас финансовой прочности, уровень рентабель-

ности продаж.

2.

Определить изменение операционного рычага и запаса

финансовой прочности при следующих объемах продаж - 6200,

8500,

10 000 и 14 000 шт.

3.

Оценить, как изменится операционный рычаг и запас

финансовой прочности при:

уменьшении постоянных расходов на 10%;

увеличении постоянных расходов на 10 и 20%. Объем про-

даж—10 610 ед.

278

4.

Спрогнозировать смещение операционного рычага и за-

паса финансовой прочности при:

уменьшении постоянных расходов на 4000 тыс. руб.;

увеличении постоянных расходов на 5000 тыс. руб.

Общая сумма затрат на производство и реализацию продук-

ции остается неизменной. -

По результатам выполненных расчетов сделайте аргумен-

тированные выводы.

Задание 3. Предприятие-оптовик ООО «Маркое» реализу-

ет праздничные ароматизированные свечи. Свечи продаются

упаковками по 8 шт. Цена одной свечки 2,5$. Объем реализа-

ции за квартал составил 5000 упаковок. Причем у аналитичес-

кой группы предприятия имеется следующая информация по

затратам: постоянные затраты составляют 40 000$, а отноше-

ние переменных затрат к выручке — 0,2. Финансовый дирек-

тор предприятия поручил аналитикам спрогнозировать при-

быль от продаж при планируемом росте выручки на

20%,

а также

оценить силу воздействия операционного рычага.

Выполните необходимые расчеты.

Задание

4.

Предприятие ООО «Вискас» производит и реа-

лизует на отечественном рынке корм для кошек с одноимен-

ным названием. Руководство предприятия разрабатывает планы

на будущее.

Отчетный период характеризовался следующими производ-

ственными показателями:

• постоянные затраты в год — 30 000 руб.;

•, цена одной упаковки корма

—

10 руб.; .

• переменные затраты на одну упаковку

—

5 руб.;

• возможный диапазон объема производства — от 6000

до 10 000 упаковок.

Требуется определить:

1.

Объем производства и продаж, при котором прибыль

достигнет величины в 15 000 руб.

2.

Какова сила операционного рычага и как изменится при-

быль, если:

а) объем продаж увеличится на 6%;

б) объем продаж уменьшится на 10%.

Решение заданий для самостоятельной работы

Задание 1

1.

Порядок расчетов представлен в табл. 3.127.