Вахрушина М.А. Управленческий анализ

Подождите немного. Документ загружается.

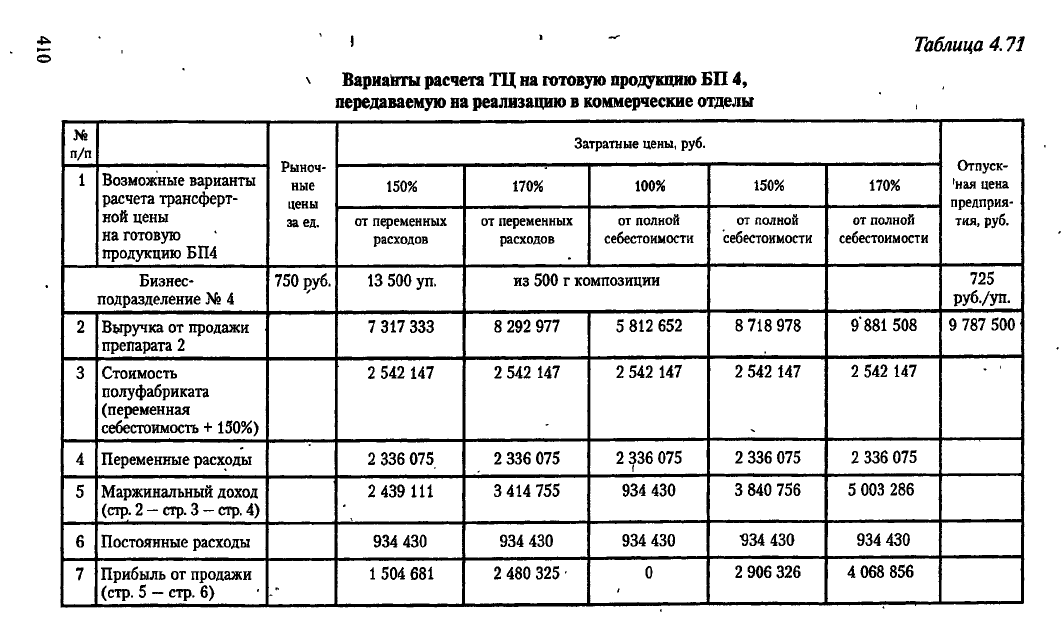

Таблица 4.71

\

Варианты

расчета

ТЦ на

готовую продукцию БП

4,

передаваемую

на

реализацию

в

коммерческие отделы

п/п

Рыноч-

ные

цены

за

ед.

Затратные цены, руб.

Отпуск-

'ная цена

предприя-

тия,

руб.

1 Возможные варианты

расчета трансферт-

Рыноч-

ные

цены

за

ед.

150%

170% 100%

150% 170%

Отпуск-

'ная цена

предприя-

тия,

руб.

ной цены

на готовую

продукцию БП4

Рыноч-

ные

цены

за

ед.

от переменных

расходов

от переменных

расходов

от полной

себестоимости

от полной

себестоимости

от полной

себестоимости

Отпуск-

'ная цена

предприя-

тия,

руб.

Бизнес-

подразделение № 4

750 Руб. 13 500 уп.

из 500 г композиции

725

РУб./уп.

2

Выручка от продажи

препарата 2

7 317 333

8 292 977

5 812 652 8 718 978

9'881 508

9 787 500

3

Стоимость

полуфабриката

(переменная

себестоимость +150%)

2 542 147

2 542 147

2 542 147

2 542 147

2 542 147

4 Переменные расходы 2 336 075

2 336 075

2 3^6 075

2 336 075 2 336 075

5

Маржинальный доход

(стр.

2 —

стр.

3

—

стр.

4)

2 439 111

3 414 755

934 430

3 840 756

5 003 286

6 Постоянные расходы 934 430

934 430

934 430

934 430 934 430

7

Прибыль от продажи

(стр.

5

—

стр. 6)

.-

1 504 681

2 480 325

•

0

2 906 326 4 068 856

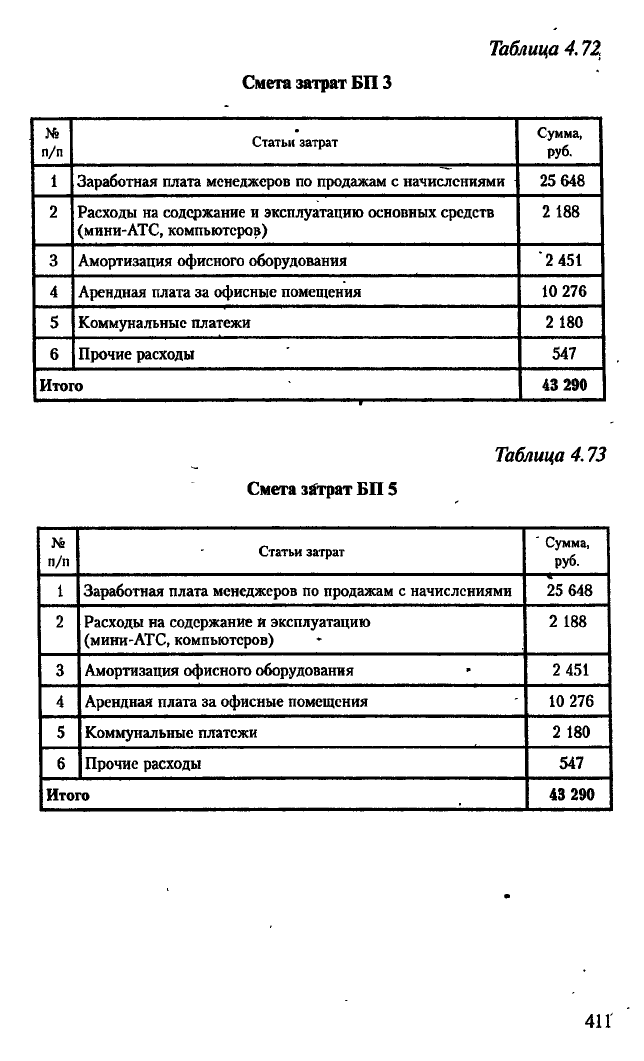

Таблица 4.72,

№

п/п

Статьи затрат

Сумма,

руб.

1

Заработная плата менеджеров по продажам с начислениями 25 648

2 Расходы на содержание и эксплуатацию основных средств

(мини-АТС, компьютеров)

2188

3

Амортизация офисного оборудования "2 451

4 Арендная плата за офисные помещения

10 276

5

Коммунальные платежи 2 180

6 Прочие расходы

547

Итого

43 290

Таблица 4.73

Смета затрат БП

5

№

п/п

Статьи затрат

' Сумма,

руб.

1

Заработная плата менеджеров по продажам с начислениями 25 648

2

Расходы на содержание и эксплуатацию

(мини-АТС, компьютеров)

2 188

3

Амортизация офисного оборудования 2 451

4

Арендная плата за офисные помещения 10 276

5

Коммунальные платежи 2 180

6

Прочие расходы 547

Итого

43 290

411

Смета затрат БП 3

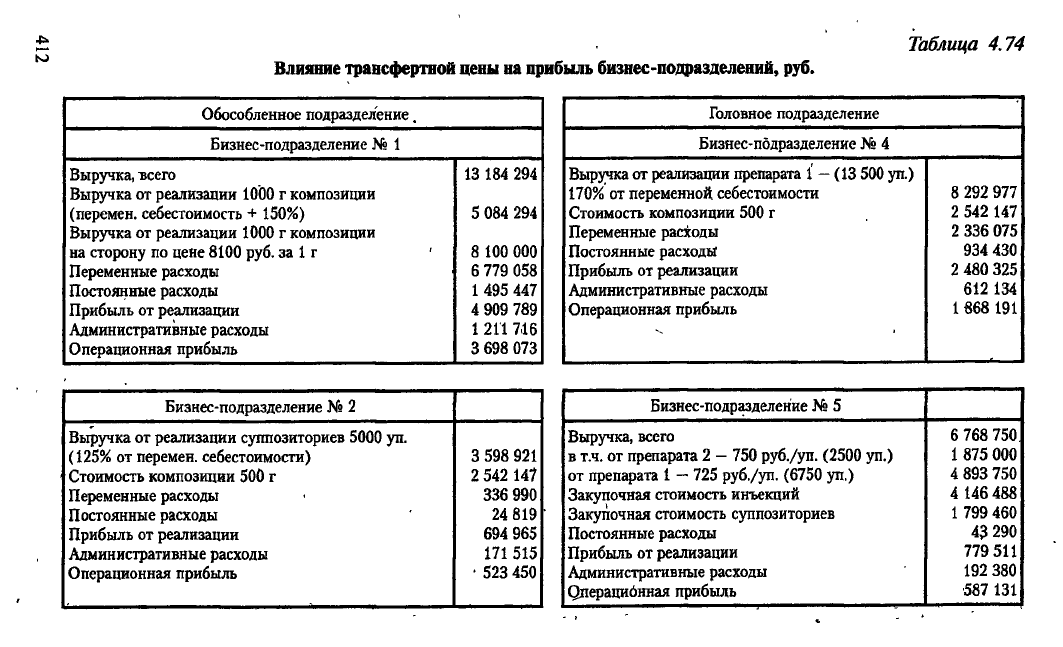

Влияние трансфертной цены на

Обособленное подразделение.

Бизнес-подразделение № 1

Выручка, всего

13 184 294

Выручка от реализации 1000 г композиции

(перемен, себестоимость + 150%)

5 084 294

Выручка от реализации 1000 г композиции

на сторону по цене 8100 руб. за 1 г '

8 100 000

Переменные расходы

6 779 058

Постоянные расходы 1 495 447

Прибыль от реализации

4 909 789

Административные расходы 1 211 7.16

Операционная прибыль 3 698 073

Бизнес-подразделение N° 2

Выручка от реализации суппозиториев 5000 уп.

(125%

от перемен, себестоимости) 3 598 921

Стоимость композиции 500 г

2 542 147

Переменные расходы

336 990

Постоянные расходы 24 819

Прибыль от реализации

694 965

Административные расходы 171 515

Операционная прибыль • 523 450

>ь

бизнес-подразделений, руб.

Таблица 4.74

Головное подразделение

Бизнес-подразделение № 4

Выручка от реализации препарата 1

—

(13 500 уп.)

170%

от переменной себестоимости 8 292 977

Стоимость композиции 500 г

2 542 147

Переменные расходы

2 336 075

Постоянные расходы 934 430

Прибыль от реализации 2 480 325

Административные расходы 612 134

Операционная прибыль

1 868 191

Бизнес-подразделение № 5

Выручка, всего

6 768 750

в т.ч. от препарата 2 - 750 руб./уп. (2500 уп.)

1875 000

от препарата 1

—

725 руб./уп. (6750 уп.)

4 893 750

Закупочная стоимость инъекций 4 146 488

Закупочная стоимость суппозиториев 1 799 460

Постоянные расходы

43

290

Прибыль от реализации

779 511

Административные расходы 192 380

Операционная прибыль 587 131

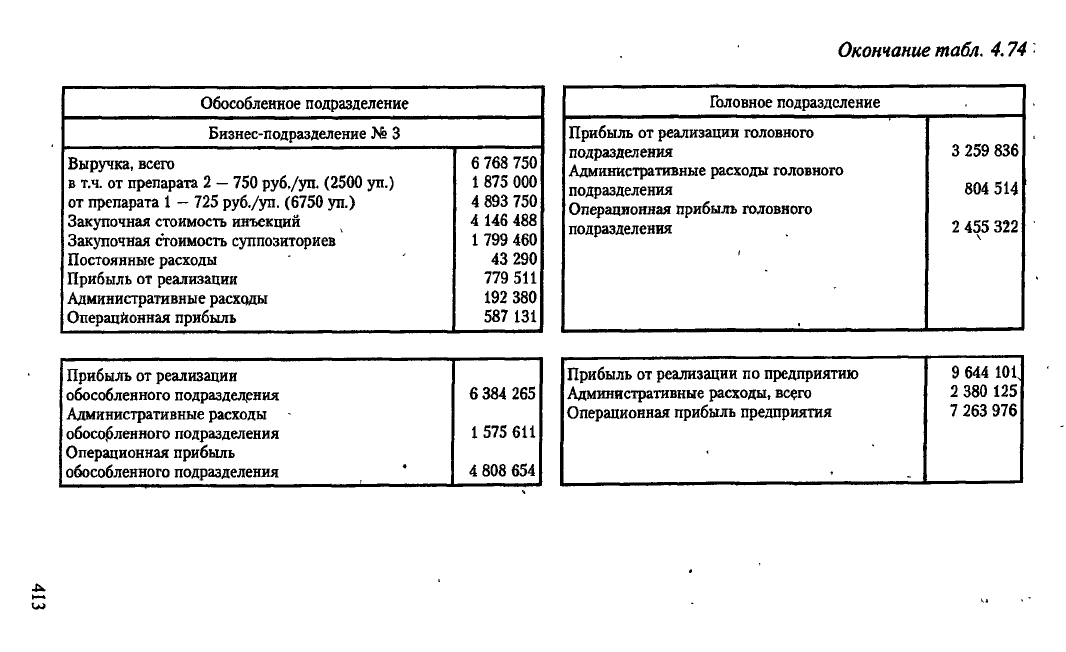

Обособленное подразделение

Бизнес-подразделение № 3

Выручка, всего

6 768 750

в т.ч. от препарата 2

—

750 руб./уп. (2500 уп.) 1 875 000

от препарата 1

—

725 руб./уп. (6750 уп.) 4 893 750

Закупочная стоимость инъекций 4 146 488

Закупочная стоимость суппозиториев 1 799 460

Постоянные расходы 43 290

Прибыль от реализации

779 511

Административные расходы 192 380

Операционная прибыль 587 131

Прибыль от реализации

обособленного подразделения 6 384 265

Административные расходы

обособленного подразделения

1 575 611

Операционная прибыль

обособленного подразделения *

4 808 654

Окончание табл. 4.74

Головное подразделение

Прибыль от реализации головного

подразделения 3 259 836

Административные расходы головного

подразделения 804 514

Операционная прибыль головного

подразделения 2 455 322

Прибыль от реализации по предприятию

Административные расходы, всего

Операционная прибыль предприятия

9 644 101.

2 380 125

7 263 976

Условно допускаем, что расходы того и другого подразделения

одинаковы. Установив трансфертные цены для внутренних

передач продукции между сегментами, спланировав их расходы,

можно оценить прибыль каждого сегмента, головного и обо-

собленного подразделений, а также общества в целом. Резуль-

таты выполненных расчетов представлены в табл. 4.74.

Этап

3.

Оценить эффективность проведенных реорганизаци-

онных мероприятий, а также степень влияния трансфертных цен

на прибыль бизнес-подразделений и организации в целом мож-

но,

воспользовавшись информацией

табл.

4.74.

Кроме

того,

дан-

ные

табл.

4.74 можно использовать для распределения админис-

тративных расходов общества между производственными сегмен-

тами. Видно, что прибыль от продаж, полученная головным и

обособленным подразделениями, примерно соотносятся как 1:2.

Размер административных расходов ООО «Провизор плюс» оце-

нивается в 2 380

125

руб. С учетом выявленного соотношения на

содержание аппарата управления головного подразделения от-

несено

804 514

руб.,

на содержание аппарата управления обособ-

ленного подразделения

— 1

575

611

руб. Аналогично рассчитана

доля административных расходов общества, приходящихся на

саждое бизнес-подразделение. Как и любой другой косвенный

летод распределения, подобный прием весьма условен и целе-

сообразен лишь в отношении административных расходов, ко-

торые невозможно идентифицировать с местом возникновения

(например, расходов на рекламу, оплату аудиторских проверок,

финансовых консультаций и т.п.).

Проведенная реструктуризация бизнеса объединит работу

всех сегментов бизнеса, создаст мотивацию деятельности ис-

полнителей, повысит ответственность и заинтересованность

менеджеров в росте прибыльности работы каждого сегмента

(а следовательно, увеличении общей рентабельности и росте

финансовой стабильности,ООО «Провизор плюс»).

— Задания для самостоятельной работы

Задание 1. Гостиничный комплекс, являясь структурным

подразделением крупного научно-исследовательского центра,

размещает гостей как со стороны, так и сотрудников филиалов

центра. Размещение собственных сотрудников выглядит следу-

ющим образом: руководителей высшего звена заселяют в номера

«люкс», начальников отделов

—

в номера типа «полулюкс», ра-

бочих и служащих

—

в однокомнатные одноместные номера.

414

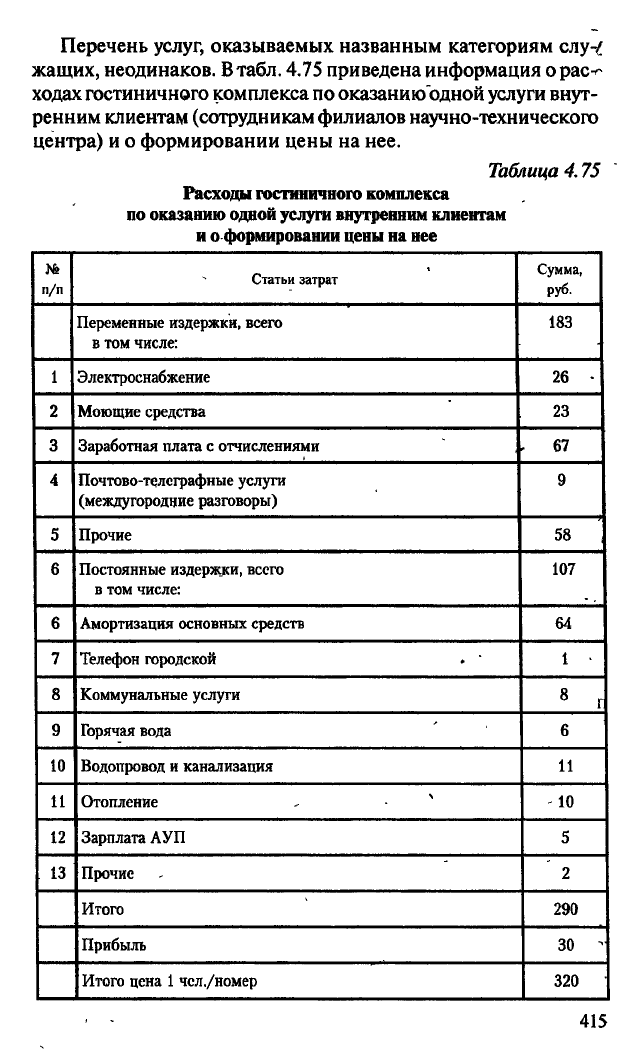

Перечень услуг, оказываемых названным категориям слу-/

жащих, неодинаков.

В

табл.

4.75 приведена информация о рас-^

ходах гостиничного комплекса по оказанию одной услуги внут-

ренним клиентам (сотрудникам филиалов научно-технического

центра) и о формировании цены на нее.

Таблица 4.75

Расходы гостиничного

комплекса

по оказанию одной услуги внутренним

клиентам

и

о формировании

цены на

нее

№

п/п

Статьи затрат

Сумма,

руб.

Переменные издержки, всего

в том числе:

183

1 Электроснабжение 26 •

2

Моющие средства 23

3 Заработная плата с отчислениями

f 67

4 Почтово-телсграфные услуги

(междугородние разговоры)

9

5 Прочие 58

6 Постоянные издержки, всего

в том числе:

107

6

Амортизация основных средств

64

7 Телефон городской . ' 1 •

8 Коммунальные услуги

8

Г

9 Горячая вода 6

10 Водопровод и канализация 11

11 Отопление -

N

-10

12 Зарплата АУП 5

13 Прочие 2

Итого 290

Прибыль 30 -

Итого цена 1 чсл./номер

320

415

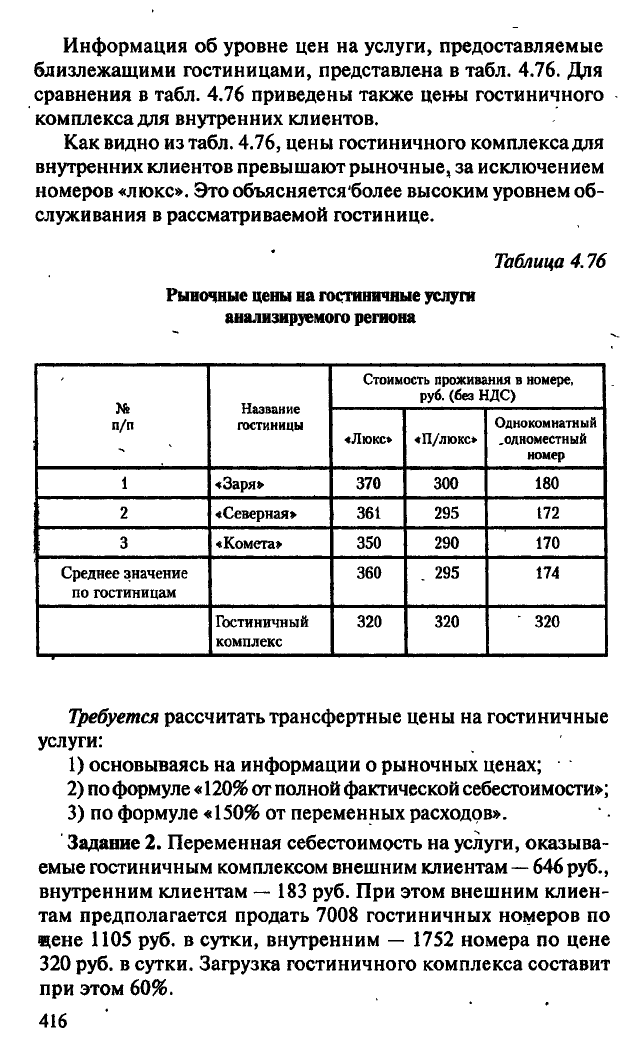

Информация об уровне цен на услуги, предоставляемые

близлежащими гостиницами, представлена в табл. 4.76. Для

сравнения в табл. 4.76 приведены также цены гостиничного

комплекса для внутренних клиентов.

Как видно из табл. 4.76, цены гостиничного комплекса для

внутренних клиентов превышают рыночные, за исключением

номеров «люкс». Это объясняетсяболее высоким уровнем об-

служивания в рассматриваемой гостинице.

Таблица 4.76

Рыночные

цены на гостиничные услуги

анализируемого региона

п/п

Название

гостиницы

Стоимость проживания в номере,

руб.

(без НДС)

п/п

Название

гостиницы

«Люкс» «П/люкс»

Однокомнатный

.одноместный

номер

1

«Заря» 370 300 180

2

«Северная» 361 295 172

3 «Комета» 350 290 170

Среднее значение

по гостиницам

360

. 295

174

Гостиничный

комплекс

320 320 320

Требуется рассчитать трансфертные цены на гостиничные

услуги:

1) основываясь на информации о рыночных ценах;

2) по формуле

«120%

от полной фактической себестоимости»;

3) по формуле «150% от переменных расходов».

Задание

2.

Переменная себестоимость на услуги, оказыва-

емые гостиничным комплексом внешним клиентам

—

646 руб.,

внутренним клиентам — 183 руб. При этом внешним клиен-

там предполагается продать 7008 гостиничных номеров по

щене 1105 руб. в сутки, внутренним — 1752 номера по цене

320 руб. в сутки. Загрузка гостиничного комплекса составит

при этом 60%.

416

Из общего объема реализуемого номерного фонда на сто-

рону может быть продано 90%. Данный процент изначально

установлен администрацией, так как при введении в эксплуа-

тацию гостиницы планировалась большая загрузка иностран-

ными контрагентами и делегациями, и для высшего руковод-

ства резервировалось около 10% номерного фонда.

Требуется:

1.

Установить договорную трансфертную цену на услуги,

оказываемые гостиничным комплексом.

2.

Сравнить результаты расчетов трансфертной цены на

услуги гостиничного комплекса, сформированной различны-

ми методами, и соответствующие ей финансовые результаты

сегментов бизнеса и гостиничного комплекса в целом.

3.

Выбрать оптимальный вариант трансфертного цено-

образования, выгодный всем структурным подразделениям

научно-технического центра.

Сделать выводы по результатам расчетов.

Решение заданий для самостоятельной работы

Задание 1

1.

Цены гостиничного комплекса для внутренних клиен-

тов превышают рыночные, за исключением номеров «люкс».

Однако уровень обслуживания в рассматриваемой гостини-

це высок, и при формировании трансфертной цены на осно-

ве рыночной конъюнктуры следует ориентироваться на сум-

му 360 руб.

2.

Затратная ТЦ, рассчитанная по формуле «120% от фак-

тической себестоимости»:

290*

1,2 = 348 руб.

3.

ТЦ, рассчитанная по формуле «150% от переменных рас-

ходов»:

' . 183* 1,5 = 274,5 (275) руб.

Задание 2

1.

Удельный маржинальный доход с внешних услуг гости-

ничного комплекса:

1105 - 646 = 459 руб.

417

Объем внешних продаж, от которых гостиничный комплекс

отказывается в связи с необходимостью оказания внутренних

услуг при загрузке 60%:

7884 - 7008 = 876 номеров.

Размер маржинального дохода, упущенного гостиничным

комплексом в связи с отказом от внешних продаж:

459 * 876= 402 084 руб.

Удельный маржинальный доход с внутренних

услуг,

который

необходим гостиничному комплексу для компенсаций упущен-

ной выгоды: 402 084 /1752 = 229,5 руб., или 230 руб.

Удельный МД,

„ , Удельная утраченный

Трансфертная

/ттп

=

переменная + гост, комплексом =

ЦСНа

себестоимость в результате отказа

от внешних услуг

= 183+ 230 = 413 руб.

2.

Сравним полученные результаты с расчетами затратной

трансфертной цены (348 руб.). В результате отказа от внешних

услуг и применения затратной, а не договорной ТЦ, маржиналь-

ный

доход,

потерянный гостиничным комплексом, будет равен:

(413 - 348) * 1752 113 880 руб.

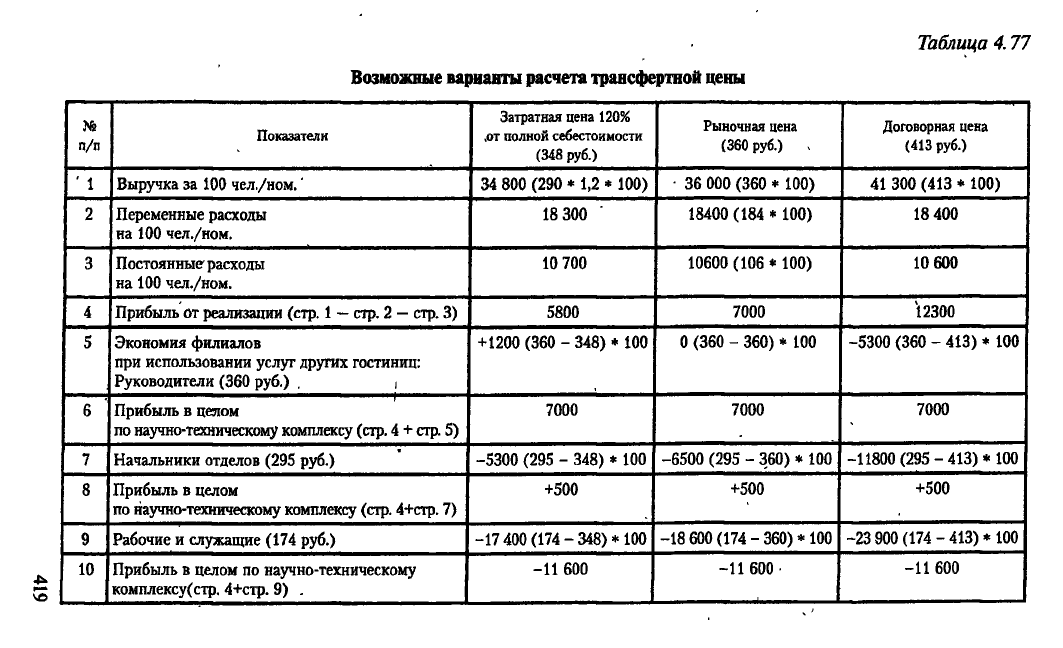

Возможные варианты расчета ТЦ и соответствующие им

финансовые результаты сегментов бизнеса и гостиничного

комплекса в целом представлены в табл. 4.77.

В случае установления ТЦ по формуле «120% от полной

себестоимости» прибыль гостиничного комплекса при объеме

предоставляемых услуг 100 чел./ном. составит 5800 руб. (стр. 4

табл. 4.77). Филиалы центра получат прибыль, размещая в гос-

тиничном комплексе лишь руководителей высшего звена

(стр.

5);

по среднему звену

(стр.

7) и рабочим и служащим (стр. 9) в этом

случае они понесут значительные убытки.

Убытки от размещения среднего звена связаны с тем,

что эта категория служащих могла бы приобрести гостинич-

ные номера за 295 руб. Данные убытки в размере разницы цен

(295

—

348) * 100 = —5300 уменьшат общую прибыль головно-

го предприятия (стр. 8).

418

Таблица 4.77

п/п

Показатели

Затратная цена 120%

,от полной себестоимости

(348

руб.)

Рыночная цена

(360

руб.)

.

Договорная цена

(413

руб.)

' 1 Выручка за 100 чел./ном.' 34 800 (290 * 1,2 * 100) • 36 000 (360 * 100) 41 300 (413 * 100)

2 Переменные расходы

на 100 чел./ном.

18 300 ' 18400 (184 * 100)

18

400

3

Постоянные расходы

на 100 чел./ном.

10 700

10600(106* 100)

10 600

4

Прибыль от реализации (стр. 1

—

стр. 2

—

стр. 3)

5800 7000

12300

5 Экономия филиалов

при использовании услуг других гостиниц:

Руководители (360 руб.) . ,

+1200 (360 - 348) * 100

0 (360 - 360) * 100 -5300 (360 - 413) * 100

6

Прибыль в целом

по научно-техническому комплексу (стр. 4 + стр. 5)

7000 7000

7000

7

Начальники отделов (295 руб.)

-5300 (295 - 348) * 100

-6500 (295 - 360) * 100

-11800(295 - 413)* 100

8

Прибыль в целом

по научно-техническому комплексу (стр. 4+стр. 7)

+500

+500

+500

9 Рабочие и служащие (174 руб.)

-17 400 (174 - 348)* 100

-18 600 (174 - 360)* 100

-23

900

(174 - 413)* 100

10 Прибыль в целом по научно-техническому

комплексу(стр. 4+стр. 9) .

-11 600

-11 600'

-11 600

Возможные

варианты

расчета трансфертной

цены