Вахрушина М.А. Управленческий анализ

Подождите немного. Документ загружается.

Решение поставленной выше задачи предполагает разделе-

ние расходов организациичш постоянные и переменные.

К переменным затратам будут отнесены:

• сырье и основные материалы (химические реактивы и-

расходные материалы для установок стерилизующей

фильтрации и ультрафильтрации);

• услуги сторонних организаций по выполнению отдель-

ных этапов производственного процесса;

• заработная плата основных производственных рабочих.

В постоянные затраты будут включены: затраты на содер-

жание аппарата управления; коммунальные платежи; аморти-

зация основных средств общепроизводственного и общехозяй-

ственного назначения; налог на имущество; расходы на рек-

ламу.

Переменные расходы, как правило, являются прямыми, а

постоянные

—

косвенными.

Этап 2. Применение трансфертных цен в ООО «Провизор

плюс» позволит решить следующие задачи:

• объединить интересы всех участников предприниматель-

ской деятельности;

• мотивировать менеджеров головного и обособленного

подразделений к принятию управленческих решений,

оптимальных для общества в целом;

• объективно оценить вклад каждого сегмента в общие ре-

зультаты организации.

При применении трансфертного ценообразования произ-

водственные отношения между сегментами будут строиться

следующим образом. БП 1, являющийся центром прибыли,

сможет самостоятельно реализовывать свою продукцию. Это

подразделение заинтересовано в высокорентабельной работе,

так как от этого зависит оплата труда его сотрудников. БП 2 и

БП 3 смогут либо использовать продукцию БП 1, либо заку-

пать ее на стороне. Таким образом, между сегментами разовь-

ется взаимовыгодное сотрудничество, которое благоприятно

скажется на конечных результатах деятельности организации.

Возможные методы формирования трансфертных цен (ТЦ) на

продукцию (работы, услуги) были рассмотрены выше. С уче-

том специфики анализируемой организации могут быть пред-

ложены следующие подходы.

400

/.

Определение

ТЦна основе

рыночной

конъюнктуры.

В Моск-

ве существует целый ряд фармацевтических предприятий, где

можно разместить заказы на изготовление тех или иных лекар-

ственных форм. В табл. 4.63 представлена информация о сто-

имости изготовления

1 г

препарата на трех условных предпри-

ятиях.

Таблица 4.63

Стоимость изготовления

1

г препарата

на разных

фармацевтических предприятиях

г.

Москвы

Название предприятия

Сумма, тыс. руб.

Предприятие 1 9,10

Предприятие 2 7,45

Предприятие 3

7,75

Таким образом, средняя цена изготовления составляет

8,1 тыс. руб. за грамм. Между тем полученные результаты нельзя

рассматривать как полноценные рыночные цены, так как каж-

дый заказ со стороны на синтез лекарственного соединения

требует освоения новой технологии, а потому является уникаль-

ным и оплачивается по договорной цене, которая зависит не

только от имеющихся производственных мощностей, но и от

сговорчивости заказчика и исполнителя.

2.

Установление ТЦ по формуле «себестоимость плюс».

В табл.

4.64,4.66

и 4.68 представлены сметы затрат бизнес-под-

разделений, составленные с учетом разработанных организа-

цией и зафиксированных в регламенте производства норм рас-

хода прямых, общепроизводственных и общехозяйственных

затрат, фактической площади, занимаемой каждым подразде-

лением, и соответствующей долей коммунальных платежей.

Удельные переменные расходы составляют 3390 руб. на 1 г,

полная нормативная себестоимость

—

4885 руб.

Производственные мощности БП 1 — 2000 г полуфаб-

риката в месяц. Допустим, что мощности загружены на

100%;

1000 г полуфабриката отгружается на сторону, осталь-

ные потребляются для выполнения внутренних заказов. Ва-

рианты формирования трансфертной цены представлены

в табл. 4.65.

15 Управленческий анализ

40Ь

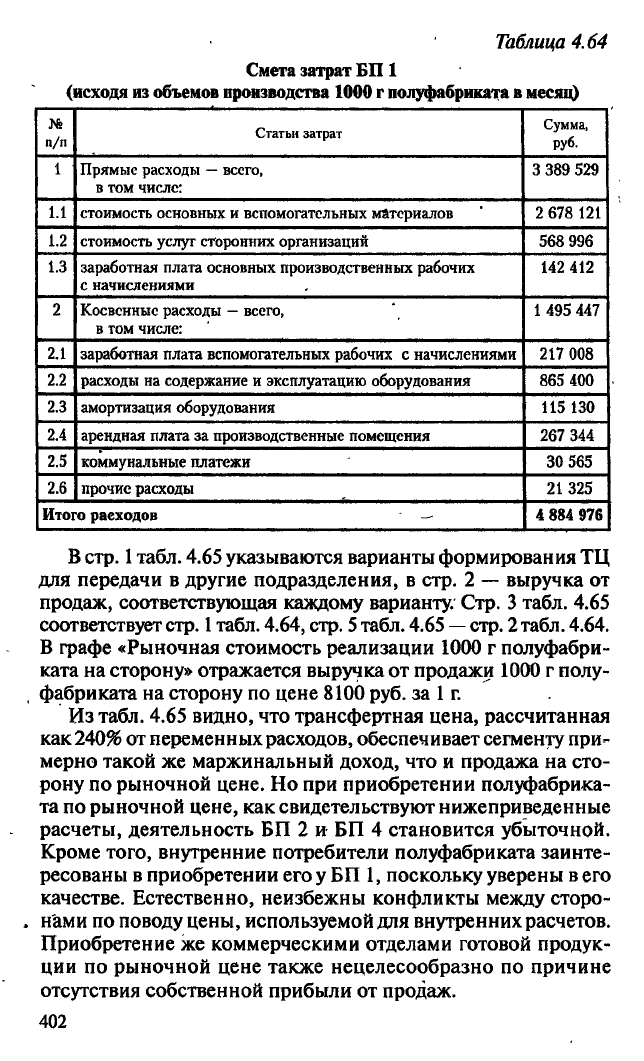

Таблица 4.64

№

п/п

Статьи затрат

Сумма,

руб.

1

Прямые расходы

—

всего,

в том числе:

3 389 529

1.1 стоимость основных и вспомогательных материалов 2 678 121

1.2 стоимость услуг сторонних организаций

568 996

1.3

заработная плата основных производственных рабочих

с начислениями

142 412

2

Косвенные расходы

—

всего,

в том числе:

1 495 447

2.1

заработная плата вспомогательных рабочих с начислениями

217 008

2.2

расходы на содержание и эксплуатацию оборудования

865 400

2.3

амортизация оборудования

115 130

2.4

арендная плата за производственные помещения

267 344

2.5

коммунальные платежи

30 565

2.6 прочие расходы

21325

Итого расходов - 4 884 976

В стр.

1

табл. 4.65 указываются варианты формирования ТЦ

для передачи в другие подразделения, в стр. 2 — выручка от

продаж, соответствующая каждому варианту. Стр. 3 табл. 4.65

соответствует

стр.

1

табл. 4.64, стр.

5

табл. 4.65

—

стр.

2

табл.

4.64.

В графе «Рыночная стоимость реализации 1000 г полуфабри-

ката на сторону» отражается выручка от продажи 1000 г полу-

фабриката на сторону по цене 8100 руб. за

1

г.

Из табл. 4.65 видно, что трансфертная цена, рассчитанная

как

240%

от переменных расходов, обеспечивает сегменту при-

мерно такой же маржинальный доход, что и продажа на сто-

рону по рыночной цене. Но при приобретении полуфабрика-

та по рыночной цене, как свидетельствуют нижеприведенные

расчеты, деятельность БП 2 и БП 4 становится убыточной.

Кроме того, внутренние потребители полуфабриката заинте-

ресованы в приобретении его у БП 1, поскольку уверены в его

качестве. Естественно, неизбежны конфликты между сторо-

, нами по поводу цены, используемой для внутренних расчетов.

Приобретение же коммерческими отделами готовой продук-

ции по рыночной цене также нецелесообразно по причине

отсутствия собственной прибыли от продаж.

402

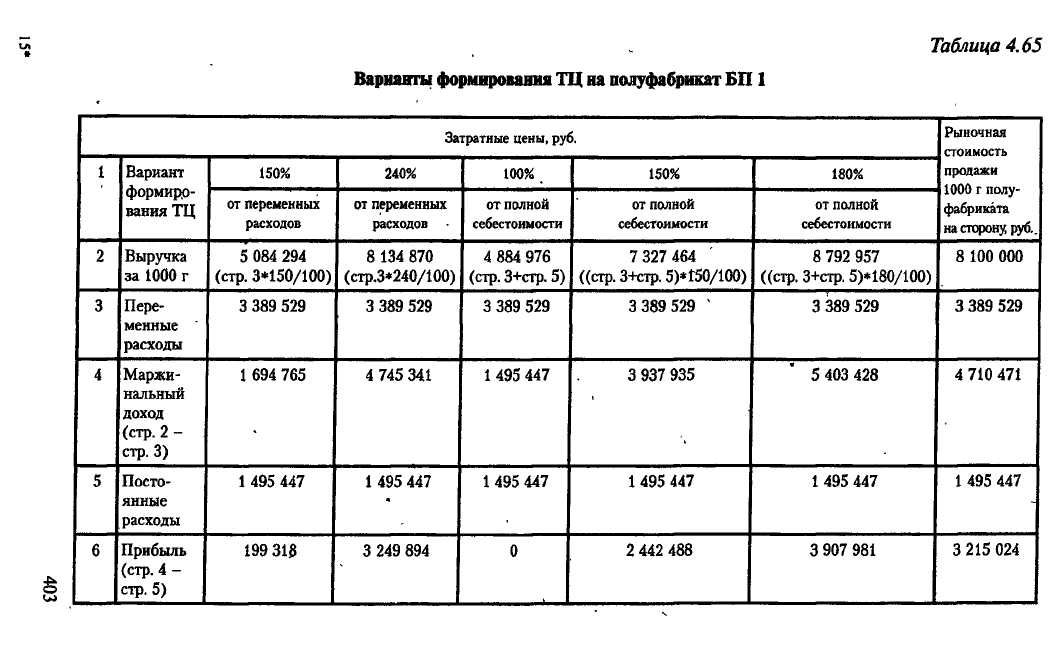

Смета затрат БП 1

(исходя

из

объемов производства 1000 г полуфабриката

в

месяц)

Таблица 4.65

Затратные цены, руб.

Рыночная

стоимость

1

Вариант

формиро-

вания ТЦ

150% 240%

100% 150% 180%

продажи

1 ЛПЛ Г ПШ..Г

Вариант

формиро-

вания ТЦ

от переменных

расходов

от переменных

расходов

от полной

себестоимости

от полной

себестоимости

от полной

себестоимости

1UUU

г полу-

фабриката

на сторону

руб..

2 Выручка

за 1000 г

5 084 294

(стр.

3*150/100)

8 134 870

(стр.З*240/100)

4 884 976

(стр.

3+стр. 5)

7 327 464

((стр.

3+стр. 5)*150/100)

8 792 957

((стр.

3+стр. 5)*180/100)

8 100 000

3

Пере-

менные

расходы

3 389 529 3 389 529 3 389 529

3 389 529

1

3 389 529

3 389 529

4 Маржи-

нальный

доход

(стр.

2 -

стр.

3)

1 694 765 4 745 341 1 495 447 3 937 935 5 403 428

4 710 471

5 Посто-

янные

расходы

1 495 447 1 495 447 1 495 447

1 495 447 1 495 447

1 495 447

6

Прибыль

(стр.

4 -

стр.

5)

199 318 3 249 894

0

2 442 488 3 907 981

3 215 024

Варианты формирования

ТЦ

на

полуфабрикат БП 1

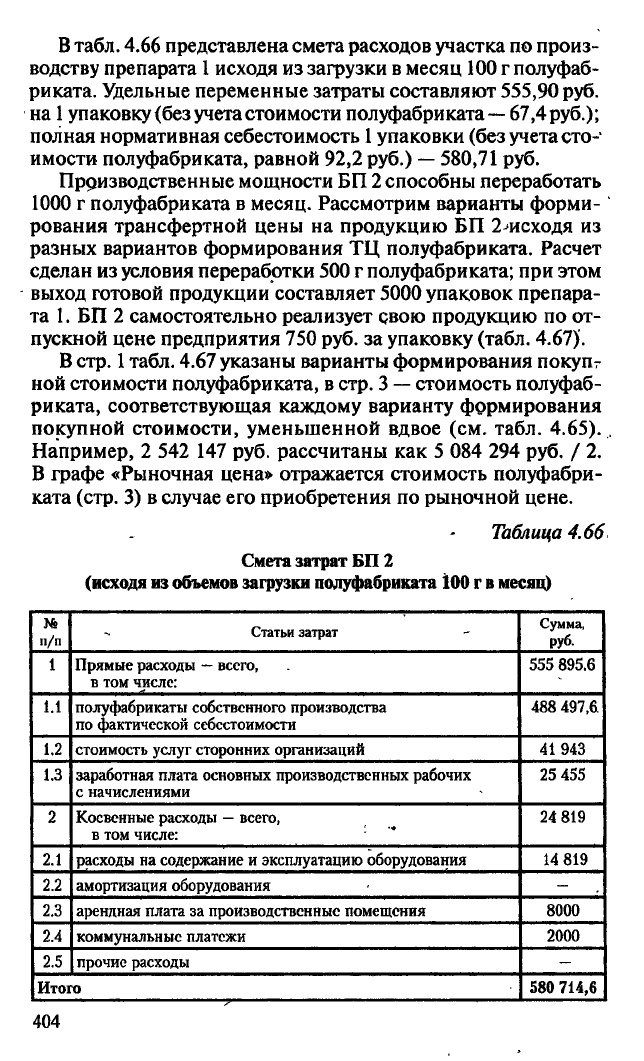

В табл. 4.66 представлена смета расходов участка по произ-

водству препарата

1

исходя из загрузки в месяц 100 г полуфаб-

риката. Удельные переменные затраты составляют 555,90 руб.

на

1

упаковку (без учета стоимости полуфабриката

—

67,4 руб.);

полная нормативная себестоимость

1

упаковки (без учета сто-

имости полуфабриката, равной 92,2 руб.) — 580,71 руб.

Производственные мощности БП 2 способны переработать

1000 г полуфабриката в месяц. Рассмотрим варианты форми-

рования трансфертной цены на продукцию БП 2 исходя из

разных вариантов формирования ТЦ полуфабриката. Расчет

сделан из условия переработки 500 г полуфабриката; при этом

выход готовой продукции составляет 5000 упаковок препара-

та 1. БП 2 самостоятельно реализует свою продукцию по от-

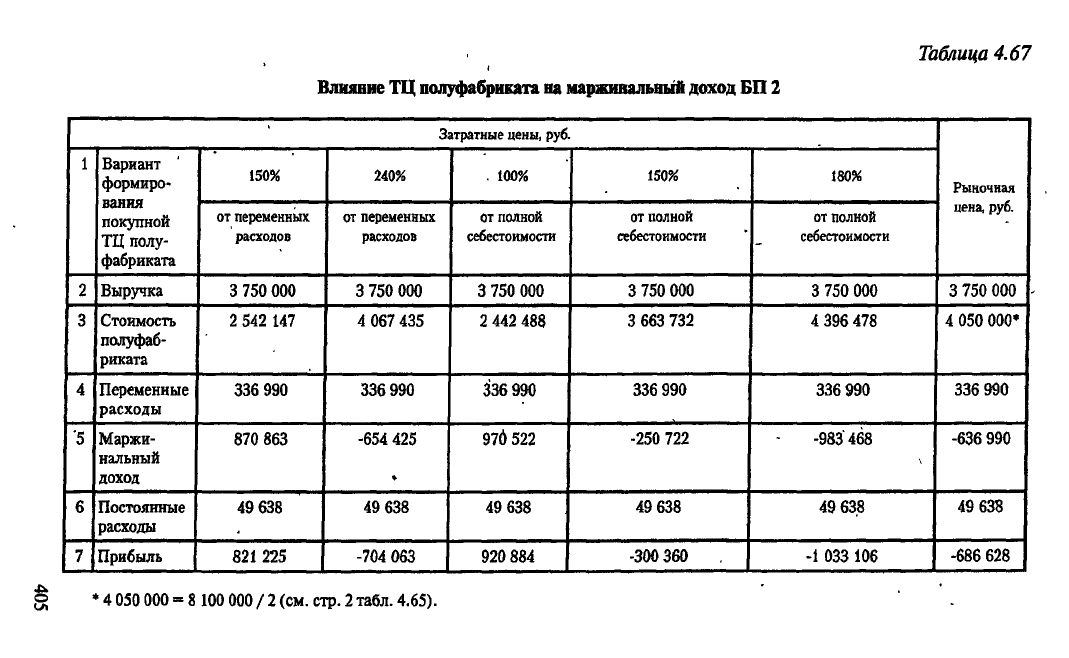

пускной цене предприятия 750 руб. за упаковку (табл. 4.67).

В стр.

1

табл. 4.67 указаны варианты формирования покупт

ной стоимости полуфабриката, в стр. 3

—

стоимость полуфаб-

риката, соответствующая каждому варианту формирования

покупной стоимости, уменьшенной вдвое (см. табл. 4.65). .

Например, 2 542 147 руб. рассчитаны как 5 084 294 руб. / 2.

В графе «Рыночная цена» отражается стоимость полуфабри-

ката (стр. 3) в случае его приобретения по рыночной цене.

Таблица 4.66,

Смета затрат БП 2

(исходя из объемов загрузки полуфабриката 100 г

в

месяц)

п/п

Статьи затрат

Сумма,

руб.

1 Прямые расходы

—

всего,

в том числе:

555 895.6

1.1

полуфабрикаты собственного производства

по фактической себестоимости

488 497,6

1.2 стоимость услуг сторонних организаций 41943

1.3 заработная плата основных производственных рабочих

с начислениями

25 455

2 Косвенные расходы

—

всего,

в том числе:

24 819

2.1 расходы на содержание и эксплуатацию оборудования 14 819

2.2 амортизация оборудования

-

2.3

арендная плата за производственные помещения 8000

2.4 коммунальные платежи

2000

2.5 прочие расходы

-

Итого 580 714,6

404

Таблица

4.67

Затратные

иены,

руб.

Рыночная

цена,

руб.

1

Вариант

формиро-

вания

покупной

ТЦ

полу-

фабриката

150%

240%

. 100%

150% 180%

Рыночная

цена,

руб.

1

Вариант

формиро-

вания

покупной

ТЦ

полу-

фабриката

от

переменных

расходов

от

переменных

расходов

от

полной

себестоимости

от

полной

себестоимости

от

полной

себестоимости

Рыночная

цена,

руб.

2

Выручка

3 750

ООО

3 750 000 3 750 000 3 750 000 3 750 000 3 750 000

3

Стоимость

полуфаб-

риката

2 542 147

4 067 435

2 442 488

3 663 732 4 396 478 4 050 000*

4

Переменные

расходы

336 990

336 990 336 990

336 990 336 990 336 990

'5

Маржи-

нальный

доход

870 863

-654 425

*

976 522

-250 722

-983468

-636 990

6

Постоянные

расходы

49 638

49 638

49 638

49 638 49 638

49 638

7

Прибыль

821 225 -704 063

920 884

-300 360

-1 033 106

-686 628

* 4 050 000 = 8 100 000 / 2 (см. стр. 2 табл. 4.65).

Влияние

ТЦ

полуфабриката

на

маржинальный доход

БП 2

Изданных табл. 4.67 следует, что оптимальная покупная цена

полуфабриката составляет 150% от переменных расходов БП 1.

Это не приводит к убыткам БП 2 (как в случае приобретения

полуфабриката по рыночной цене) и обеспечивает БП 1 мар-

жинальный доход, достаточный для покрытия собственных

постоянных расходов и получения небольшой прибыли. Уста-

новление ТЦ на продукцию БП 2 при реализации внутри пред-

приятия рассмотрено ниже.

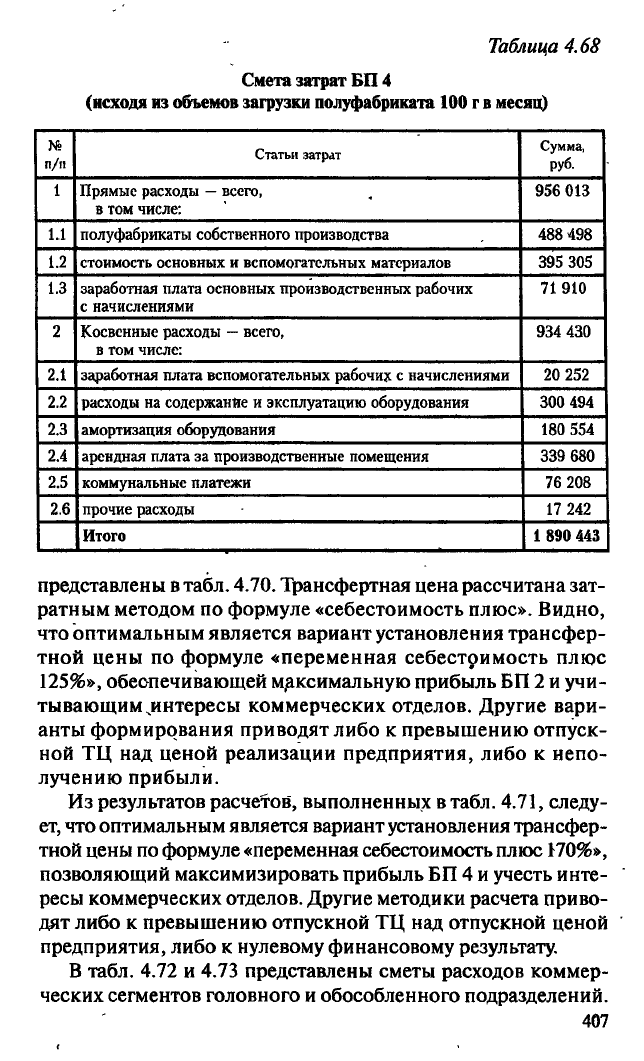

В

табл.

4.68 представлена смета затрат бизнес-подразделения,

f

производящего препарат 2 (исходя из загрузки 100 г полуфаб-

риката). Удельные переменные затраты составляют 354 руб. на"

I упаковку (без учета стоимости полуфабриката — 173 руб.);

*

полная нормативная себестоимость

—

700 руб. на 1 упаковку

(без учета стоимости полуфабриката

—

519 руб.).

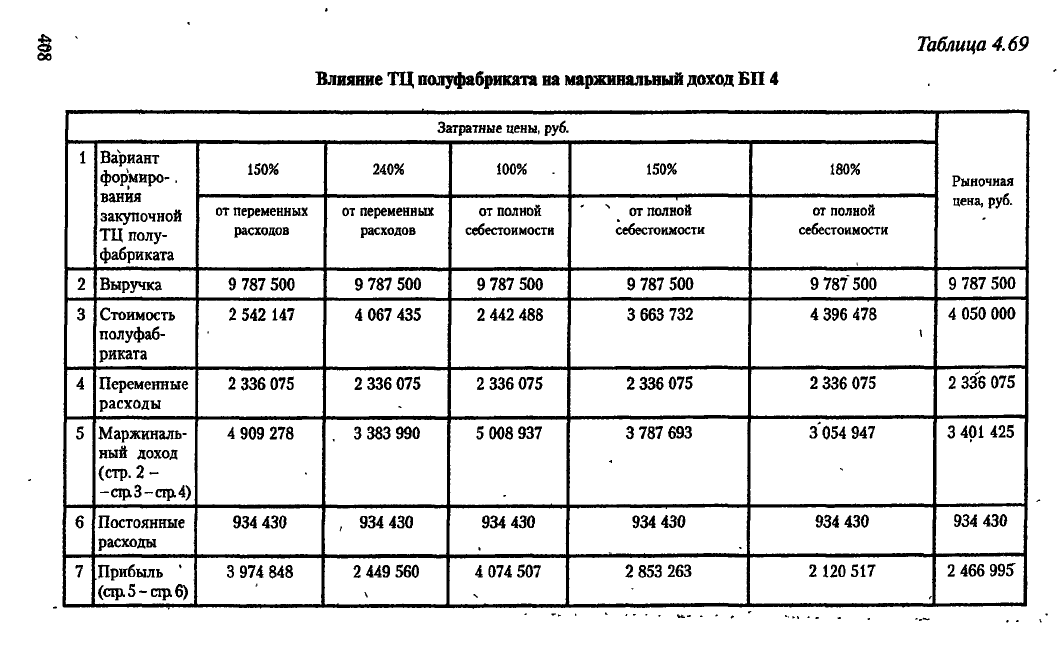

Производственные мощности БП 4 способны переработать

500 г полуфабриката в месяц. Рассмотрим варианты формиро-

вания трансфертной цены БП 4 на свою продукцию исходя из

различных вариантов формирования ТЦ полуфабриката (табл..'

4.69). Расчет выполнен из условия переработки 500 г полуфаб-

риката; при этом выход готовой продукции составляет 13 500

упаковок препарата 2. БП 4 самостоятельно реализует свою

продукцию по отпускной цене предприятия, установленной на.

уровне 725 руб. за упаковку.

В стр. 1табл. 4.69 указаны варианты формирования покуп-

ной стоимости полуфабриката, в стр. 3

—

стоимость полуфаб-

риката, соответствующая каждому варианту формирования по-

купной стоимости. Данные

стр.

6

соответствуют

стр.

2

табл.

4.68.

В графе «Рыночная цена» отражается стоимость полуфабрика-

та (стр. 3) при приобретении его по рыночной цене.

Из данных табл. 4.69 следует, что трансфертная цена полу-

фабриката, установленная по формуле «100% от полной себе-

стоимости БП 1», максимизирует маржинальный доход Б.П 4.

В табл. 4.67 и 4.69 в стр. 2 был указан доход, полученный от

реализации продукции при применении отпускных цен пред-

приятия. БП 2 и БП 4 не могут самостоятельно реализовывать

на сторону свою продукцию, поскольку для этих целей в го-

ловном и обособленном подразделениях созданы коммерчес-

кие отделы. Возникает вопрос: по' какой трансфертной цене

производственным сегментам передавать готовую продукцию

в коммерческие отделы, чтобы последние были заинтересованы

в результатах своей деятельности? Соответствующие расчеты

406

Таблица 4.68

п/п

Статьи затрат

Сумма,

руб.

1

Прямые расходы

—

всего,

в том числе:

956 013

1.1

полуфабрикаты собственного производства

488 498

1.2

стоимость основных и вспомогательных материалов 395 305

1.3 заработная плата основных производственных рабочих

с начислениями

71910

2 Косвенные расходы

—

всего,

в том числе:

934 430

2.1

заработная плата вспомогательных рабочих с начислениями

20 252

2.2 расходы на содержание и эксплуатацию оборудования 300 494

2.3 амортизация оборудования 180 554

2.4 арендная плата за производственные помещения

339 680

2.5 коммунальные платежи 76 208

2.6

прочие расходы

17 242

Итого 1 890 443

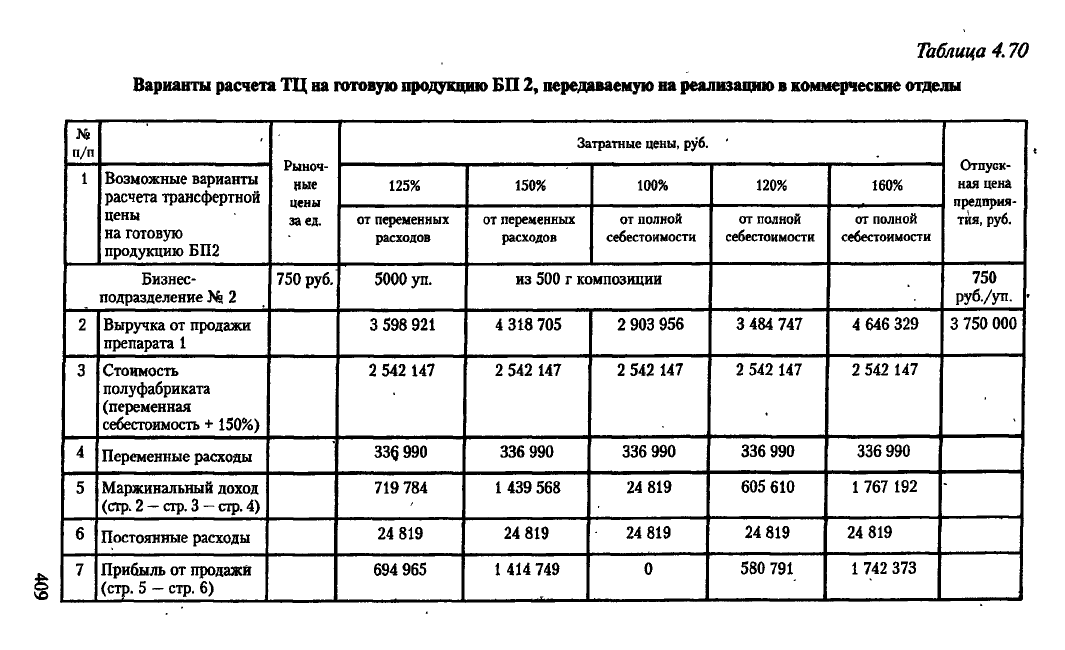

представлены в табл. 4.70. Трансфертная цена рассчитана зат-

ратным методом по формуле «себестоимость плюс». Видно,

что оптимальным является вариант установления трансфер-

тной цены по формуле «переменная себестоимость плюс

125%»,

обеспечивающей максимальную прибыль БП 2 и учи-

тывающим интересы коммерческих отделов. Другие вари-

анты формирования приводят либо к превышению отпуск-

ной ТЦ над ценой реализации предприятия, либо к непо-

лучению прибыли.

Из результатов расчетов, выполненных в табл. 4.71, следу-

ет, что оптимальным является вариант установления трансфер-

тной цены по формуле «переменная себестоимость плюс 170%»,

позволяющий максимизировать прибыль БП 4 и учесть инте-

ресы коммерческих отделов. Другие методики расчета приво-

дят либо к превышению отпускной ТЦ над отпускной ценой

предприятия, либо к нулевому финансовому результату.

В табл. 4.72 и 4.73 представлены сметы расходов коммер-

ческих сегментов головного и обособленного подразделений.

407

Смета затрат БП 4

(исходя

из объемов загрузки

полуфабриката 100

г в

месяц)

Таблица

4.69

Затратные

цены, руб.

1

Вариант

формиро-.

вания

закупочной

ТЦ

полу-

фабриката

15056 24096

100%

150% 180%

Рыночная

Вариант

формиро-.

вания

закупочной

ТЦ

полу-

фабриката

от

переменных

расходов

от

переменных

расходов

от

полной

себестоимости

4

от

полной

себестоимости

от

полной

себестоимости

цена,

руб.

2

Выручка

9 787 500 9 787 500 9 787 500 9 787 500

9 787 500

9 787 500

3

Стоимость

полуфаб-

риката

2 542 147

4 067 435 2 442 488

3 663 732 4 396 478

4 050 000

4

Переменные

расходы

2 336 075 2 336 075 2 336 075 2 336 075

2 336 075 2 336 075

5

Маржиналь-

ный

доход

(стр.2

-

—стр.3—стр.4)

4 909 278

. 3 383 990

5 008 937

3 787 693 3 054 947

3 401 425

6

Постоянные

расходы

934 430

, 934 430 934 430 934 430

934 430

934 430

7

Прибыль

'

(стр.

5 -

стр.

6)

3 974 848 2 449 560

4 074 507 2 853 263

2 120 517

2 466 995

Влияние

ТЦ

полуфабриката

на

маржинальный доход

БП 4

Таблица 4.70

Варианты расчета

ТЦ на готовую продукцию

БП

2,

передаваемую

на реализацию в

коммерческие отделы

Л6

п/п

Рыноч-

ные

цены

заед.

Затратные цены, руб. '

1

Возможные варианты

расчета трансфертной

Рыноч-

ные

цены

заед.

125%

150% 100% 120% 160%

Отпуск-

ная цена

предприя-

цены

на готовую

продукцию БП2

Рыноч-

ные

цены

заед.

от переменных

расходов

от переменных

расходов

от полной

себестоимости

от полной

себестоимости

от полной

себестоимости

тия,

руб.

Бизнес-

подразделение

Ms

2

750 руб.

5000 уп.

из 500 г композиции

750

руб./уп.

2 Выручка от продажи

препарата 1

3 598 921

4 318 705 2 903 956

3 484 747 4 646 329

3 750 000

3

Стоимость

полуфабриката

(переменная

себестоимость + 150%)

2 542 147

2 542 147 2 542 147

2 542 147 2 542 147

4

Переменные расходы

336 990

336 990 336 990

336 990

336 990

5

Маржинальный доход

(стр.

2 —

стр.

3 —

стр.

4)

719 784

1 439 568

24 819 605 610

1 767 192

*

6

Постоянные расходы

24 819 24 819

24 819 24 819

24 819

7

Прибыль от продажи

(стр.

5

—

стр. 6)

694 965 1 414 749

0

580 791

1 742 373