Жуков Е.Ф. Деньги. Кредит. Банки

Подождите немного. Документ загружается.

Гпава 4. Инфляция. Методы стабилизации денежного обращения

Следовательно, для того чтобы минимизировать риск банков-

ских потерь от роста (в разгар инфляции) и падения (замедление

темпов инфляции) номинальных и эффективных процентных ста-

вок, банкирам необходимо производить своевременное манипули-

рование величинами процентно-чувствительных активов и пасси-

вов на различных этапах инфляции, что четко прослеживается на

изменен™ тенденции кривой доходности.

Главная идея, заключающаяся в использовании экономиче-

ской модели банковского портфеля, состоит в том, что на первый

план управления активами и пассивами баланса банка выдвига-

ется необходимость определения рыночной цены собственного

капитала банка как суммы учитываемой и неучитываемой бух-

галтерской оценки капитала. Возможность реальной оценки ка-

питала является ключевым моментом экономической модели

управления активами и пассивами банка.

Понятие «рыночная оценка собственного капитала» в западной

банковской практике подразумевает разницу между рыночной

ценой учтенных и неучтенных активов и пассивов. Неучтенные

активы и пассивы банка возникают во внебалансовой деятель-

ности, такой, как кредитные линии, обязательства по предос-

тавлению гарантий, кредитов, фьючерсы, опционы и «свопы».

Внебалансовая деятельность у банков большинства западных

развитых стран достигает внушительных размеров — по своей

величине она может приближаться к величине балансовых акти-

вов,

а иногда даже превышает их. Естественно, что внебалансо-

вые виды деятельности в таких размерах нуждаются в стоимост-

ной оценке и могут сильно повлиять на величину реального соб-

ственного капитала при наступлении сроков выполнения этих

обязательств.

В условиях галопирующей инфляции в приоритетах эконо-

мической модели формирования портфеля активов происходит

смещение акцентов в пользу валютных вложений и их возрастаю-

щей переоценки в национальной валюте, что способствует сниже-

нию зависимости капитала банка от непредвиденных колебаний

процентной ставки, точнее, от ее реальных значений, ведь темпы

инфляции непрогнозируемы. Однако однозначно экономический

подход к управлению активами и пассивами связывать только с

формированием активов и пассивов в иностранной валюте нель-

зя.

Необходимо подчеркнуть, что эта особенность в период ин-

фляции накладывает свой отпечаток на экономический подход в

развивающихся странах и странах Восточной Европы, для кото-

92

Раздел

I.

Деньги

рых валюты развитых стран являются относительно стабильны-

ми по сравнению с национальными.

Экономический подход к определению реальной стоимости

активов банка в российских условиях в самую последнюю оче-

редь связан со стоимостью забалансовых активов и обязательств

банка, так как пока отечественные банки имеют внебалансовую

деятельность в очень небольших масштабах по отношению к ба-

лансовой. Особенность экономического подхода по управлению

активами и пассивами российских банков заключается в форми-

ровании портфеля активов балансов в иностранной валюте, а

следовательно, в их сохранении от инфляционного обесценения.

Стабилизация экономики и замедление темпов инфляции до

десятых долей в месяц ставят перед российскими банками на-

сущную задачу по сохранению уровня доходности и наращива-

нию объемов операций, чему в немалой степени может способ-

ствовать расширение отечественными банками внебалансовой

деятельности. А это обеспечивается активным формированием

рынка ценных бумаг и долговых обязательств. Тогда экономиче-

ская модель управления банковским портфелем и для россий-

ских банкиров лишится своей инфляционной особенности и

сблизит ее содержание с западной банковской практикой.

Следовательно, решение проблемы главного инфляционного

риска — резкого обесценения активов и пассивов коммерческих

банков в рамках портфельного подхода к управлению активами

при ориентации на экономическую модель подводит коммерче-

ские банки к необходимости манипулирования величинами до-

лей активов и пассивов в иностранной валюте в общей сумме

балансовых активов и пассивов на различных стадиях инфляци-

онных процессов. Коммерческие банки, не имеющие валютной

или генеральной лицензии, вынуждены решать проблему обес-

ценения собственных активов либо путем повышения доходно-

сти своих активов, либо за счет экстенсивного развития (при-

влечения дополнительных клиентов и ресурсов), что в конечном

счете ведет к повышенной рискованности вложений, а следова-

тельно, к банкротству.

Замедление темпов инфляции и возрастание значений реаль-

ной процентной ставки на рынке ссудных капиталов в нацио-

нальной валюте обеспечивают смену ранее сделанных акцентов

экономической модели формирования портфеля активов пре-

имущественно в валюте.

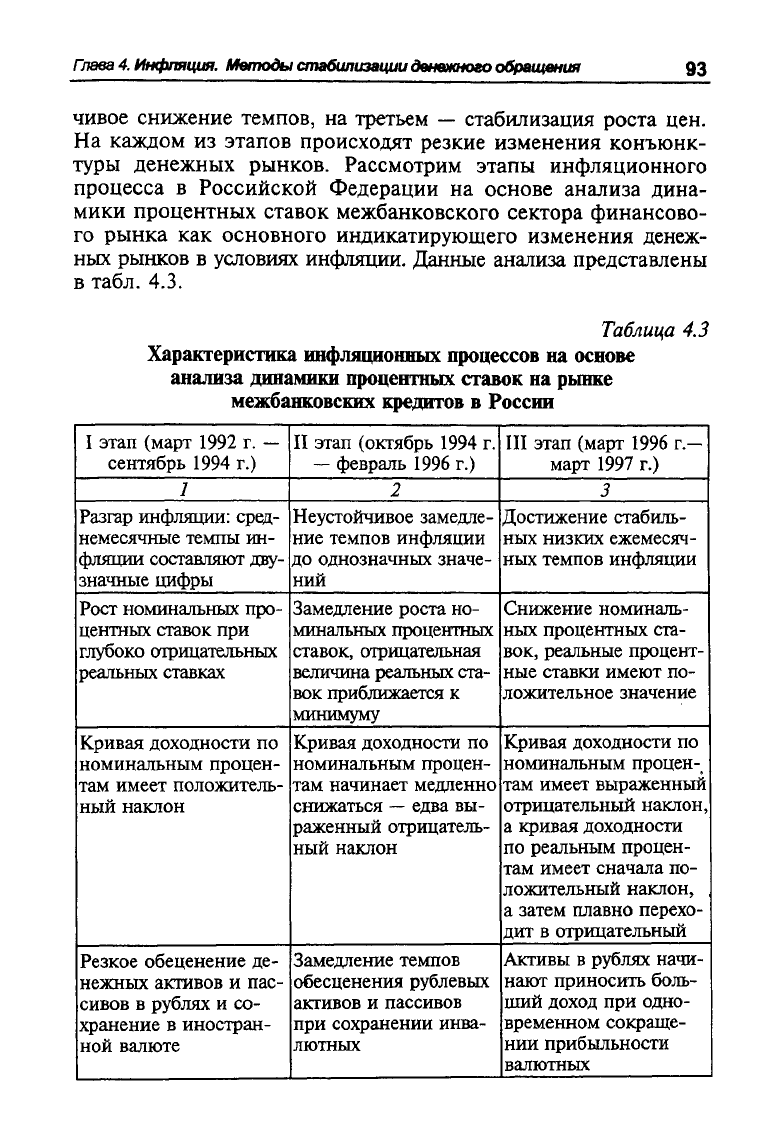

В развитии инфляции в России можно выделить три этапа:

на первом — резкий устойчивый рост цен, на втором — неустой-

Гпава 4. Инфляция. Методы стабилизации денежного обращения

93

чивое снижение темпов, на третьем — стабилизация роста цен.

На каждом из этапов происходят резкие изменения конъюнк-

туры денежных рынков. Рассмотрим этапы инфляционного

процесса в Российской Федерации на основе анализа дина-

мики процентных ставок межбанковского сектора финансово-

го рынка как основного индикатирующего изменения денеж-

ных рынков в условиях инфляции. Данные анализа представлены

в табл. 4.3.

Таблица 4.3

Характеристика инфляционных процессов на основе

анализа динамики процентных ставок на рынке

межбанковских кредитов в России

I этап (март 1992 г. —

сентябрь 1994 г.)

II этап (октябрь 1994 г.

—

февраль 1996 г.)

III этап (март 1996 г.—

март 1997 г.)

7

2

3

Разгар инфляции: сред-

немесячные темпы ин-

фляции составляют дву-

значные цифры

Неустойчивое замедле-

ние темпов инфляции

до однозначных значе-

ний

Достижение стабиль-

ных низких ежемесяч-

ных темпов инфляции

Рост номинальных про-

центных ставок при

глубоко отрицательных

реальных ставках

Замедление роста но-

минальных процентных

ставок, отрицательная

величина реальных ста-

вок приближается к

минимуму

Снижение номиналь-

ных процентных ста-

вок, реальные процент-

ные ставки имеют по-

ложительное значение

Кривая доходности по

номинальным процен-

там имеет положитель-

ный наклон

Кривая доходности по

номинальным процен-

там начинает медленно

снижаться

—

едва вы-

раженный отрицатель-

ный наклон

Кривая доходности по

номинальным процен-

там имеет выраженный

отрицательный наклон,

а кривая доходности

по реальным процен-

там имеет сначала по-

ложительный наклон,

а затем плавно перехо-

дит в отрицательный

Резкое обеценение де-

нежных активов и пас-

сивов в рублях и со-

хранение в иностран-

ной валюте

Замедление темпов

обесценения рублевых

активов и пассивов

при сохранении инва-

лютных

Активы в рублях начи-

нают приносить боль-

ший доход при одно-

временном сокраще-

нии прибыльности

валютных

94

Раздел

I.

Деньги

Окончание

табл.

4.3

1

2

3 ~

Сокращение сроков

кредитования и объ-

емов вложений в ре-

альный сектор при од-

новременном росте

кредитов в отрасли с

быстрой оборачивае-

мостью капиталов

Падение производства

и сокращение сово-

купного спроса отра-

жаются и на сокраще-

нии потребностей в

ссудах у посредников,

которые также испы-

тывают трудности

Объемы реальных кре-

дитных вложений со-

кращаются: в эконо-

мике — спад, неплате-

жи,

безработица,

проблемы с вложения-

ми при росте реальной

доходности

Безболезненное списа-

ние с балансов безна-

дежных рублевых ак-

тивов

Появление новых, бо-

лее крупных безнадеж-

ных активов и первые

проблемы с их списа-

нием

Вопрос о работе с про-

блемными ссудами

стоит наиболее остро

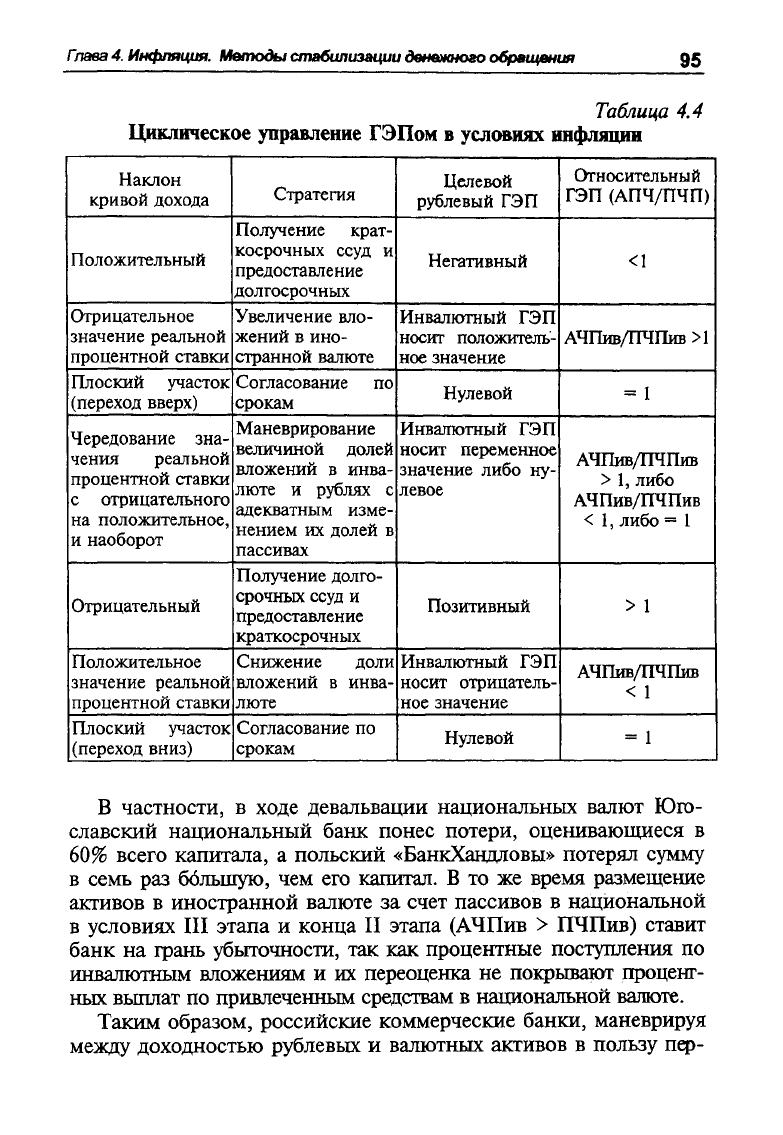

Правильная стратегия и тактика кредитной политики ком-

мерческих банков по управлению своими активами и пассивами

в рамках портфельного подхода в условиях инфляции в обяза-

тельном порядке должны строиться с учетом следующих меро-

приятий (см. табл. 4.4).

Как видим, в зависимости от конкретного этапа инфляцион-

ных процессов банкам необходимо поддерживать преобладание

иностранной валютной доли в активных операциях (на I этапе) и

увеличение пассивов в рублях (АЧПив > ПЧПив), либо преобла-

дание иностранной валютной доли в пассивах (на III этапе) и уве-

личение активов в рублях (АЧПив < ПЧПив), либо активно ма-

йеврировать перемещениями из валютной части активов (пасси-

вов) с адекватными изменениями рублевых пассивов (активов),

что характерно для этапа неустойчивого замедления темпов ин-

фляции (II этап).

Если данные принципы не соблюдаются и в разгар инфляции

(I этап) банк привлекает ресурсы в иностранной валюте, а акти-

вы его преобладают в национальной (АЧПив < ПЧПив), то та-

кому банку грозит крах. Наглядный пример тому — Внешэко-

номбанк РФ, в активах которого в 1991

—1992

гг. преобладали

кредиты ЦБ РФ и Правительства РФ в рублях, а ресурсы — вы-

ручка предприятий — в иностранной валюте. Аналогичная ситуа-

ция характерна и для внешнеторговых банков других стран.

Глава 4. Инфляция. Мелюды стабилизации денежного обращения

95

Таблица 4.4

Циклическое управление ГЭПом в условиях инфляции

Наклон

кривой дохода

Стратегия

Целевой

рублевый ГЭП

Относительный

ГЭП (АПЧ/ПЧП)

Положительный

Получение крат-

косрочных ссуд и

предоставление

долгосрочных

Негативный <1

Отрицательное

значение реальной

процентной ставки

Увеличение вло-

жений в ино-

странной валюте

Инвалютный ГЭП

носит положитель-

ное значение

АЧПив/ПЧПив >1

Плоский участок

(переход вверх)

Согласование по

срокам

Нулевой

= 1

Чередование зна-

чения реальной

процентной ставки

с отрицательного

на положительное,

и наоборот

Маневрирование

величиной долей

вложений в инва-

люте и рублях с

адекватным изме-

нением их долей в

пассивах

Инвалютный ГЭП

носит переменное

значение либо ну-

левое

АЧПив/ПЧПив

> 1, либо

АЧПив/ПЧПив

< 1, либо = 1

Отрицательный

Получение долго-

срочных ссуд и

предоставление

краткосрочных

Позитивный > 1

Положительное

значение реальной

процентной ставки

Снижение доли

вложений в инва-

люте

Инвалютный ГЭП

носит отрицатель-

ное значение

АЧПив/ПЧПив

< 1

Плоский участок

(переход вниз)

Согласование по

срокам

Нулевой

= 1

В частности, в ходе девальвации национальных валют Юго-

славский национальный банк понес потери, оценивающиеся в

60% всего капитала, а польский «БанкХандловы» потерял сумму

в семь раз ббльшую, чем его капитал. В то же время размещение

активов в иностранной валюте за счет пассивов в национальной

в условиях III этапа и конца II этапа (АЧПив > ПЧПив) ставит

банк на грань убыточности, так как процентные поступления по

инвалютным вложениям и их переоценка не покрывают процент-

ных выплат по привлеченным средствам в национальной валюте.

Таким образом, российские коммерческие банки, маневрируя

между доходностью рублевых и валютных активов в пользу пер-

96

Раздел

I.

Деньги

вых, сумели в 1995 г. удешевить свою ресурсную базу за счет ак-

тивного привлечения более дешевых валютных вкладов относи-

тельно стоимости рублевых денежных ресурсов. Играя на раз-

нице темпов инфляции в российской экономике и темпов обес-

ценения национальной денежной единицы с учетом инерцион-

ности изменения доходности, коммерческие банки могут полу-

чить значительные доходы путем конвертации привлеченной ва-

люты в рубли (второй квартал 1995 г. — второй квартал 1996 г.)

или, наоборот, путем конвертации привлеченных рублевых ре-

сурсов в иностранную валюту и размещения их в валютные ак-

тивы, особенно в периоды резких падений курса рубля (середи-

на 1992 г. — конец 1994 г.).

Использование экономического подхода, связанного с валют-

ной специализацией банковского портфеля, предполагает про-

гнозирование изменения валютных курсов. Особенно это стано-

вится актуальным в ходе I и II этапов инфляции, когда от пра-

вильного прогноза в условиях нестабильности национальной

валюты зависит величина капитала банка. Главными ориенти-

рующими показателями для банкиров в практике и методах про-

гнозирования колебаний валютных курсов являются макроэко-

номические показатели: динамика и размеры золотовалютных

запасов страны, дефицит государственного бюджета, сальдо пла-

тежного баланса и его составных частей, динамика ВВП страны,

ориентиры денежно-кредитной политики, конъюнктура зару-

бежных финансовых и валютных рынков.

Учет двух данных подходов (бухгалтерской и экономической

моделей) при формировании банковских портфелей обеспечива-

ет элиминацию двух важнейших портфельных рисков, обуслов-

ленных инфляционными последствиями, — резких колебаний

процентных ставок по кредитам и значительного обесценения

активов и сокращения ресурсной базы коммерческих банков в

условиях гиперинфляции. Так, бухгалтерская модель управления

банковским портфелем предусматривает страхование от про-

центных рисков — внезапных изменений процента. Экономиче-

ская модель — формирование портфеля с учетом риска обесце-

нения активов банка и потери его капитала.

Подытоживая обзор применения бухгалтерской и экономиче-

ской моделей управления активами и пассивами банка, необхо-

димо отметить, что общим для обоих подходов является их

главная задача — оценить «ценность» капитала коммерческого

Гпава 4. Инфляция. Методы стабилизации денежного обращения

97

банка, который представляет собой разницу между активами

банка и его обязательствами (пассивами). Таким образом, главным

результатом управления активами и пассивами баланса банка в

рамках портфельного подхода становится управление величиной

собственных средств банка — управление его капиталом.

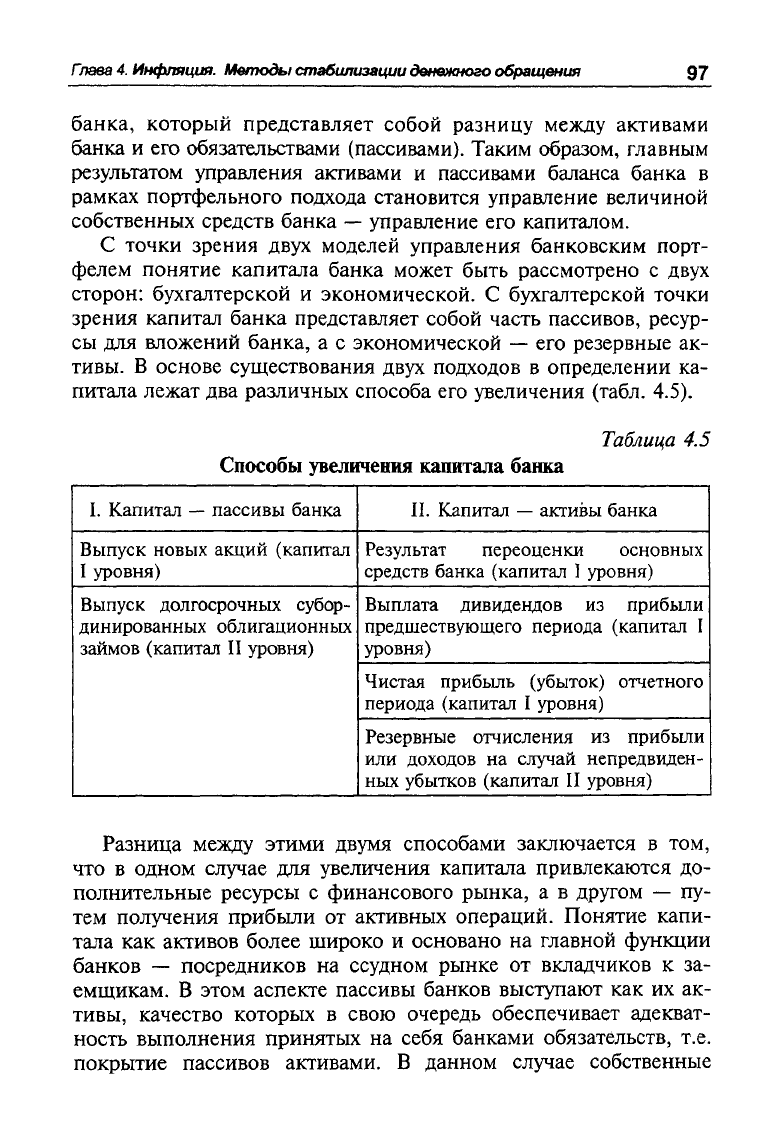

С точки зрения двух моделей управления банковским порт-

фелем понятие капитала банка может быть рассмотрено с двух

сторон: бухгалтерской и экономической. С бухгалтерской точки

зрения капитал банка представляет собой часть пассивов, ресур-

сы для вложений банка, а с экономической — его резервные ак-

тивы. В основе существования двух подходов в определении ка-

питала лежат два различных способа его увеличения (табл. 4.5).

Таблица 4.5

Способы увеличения капитала банка

I. Капитал

—

пассивы банка

II. Капитал — активы банка

Выпуск новых акций (капитал

I уровня)

Результат переоценки основных

средств банка (капитал I уровня)

Выпуск долгосрочных субор-

динированных облигационных

займов (капитал II уровня)

Выплата дивидендов из прибыли

предшествующего периода (капитал I

уровня)

Выпуск долгосрочных субор-

динированных облигационных

займов (капитал II уровня)

Чистая прибыль (убыток) отчетного

периода (капитал I уровня)

Выпуск долгосрочных субор-

динированных облигационных

займов (капитал II уровня)

Резервные отчисления из прибыли

или доходов на случай непредвиден-

ных убытков (капитал II уровня)

Разница между этими двумя способами заключается в том,

что в одном случае для увеличения капитала привлекаются до-

полнительные ресурсы с финансового рынка, а в другом — пу-

тем получения прибыли от активных операций. Понятие капи-

тала как активов более широко и основано на главной функции

банков — посредников на ссудном рынке от вкладчиков к за-

емщикам. В этом аспекте пассивы банков выступают как их ак-

тивы, качество которых в свою очередь обеспечивает адекват-

ность выполнения принятых на себя банками обязательств, т.е.

покрытие пассивов активами. В данном случае собственные

98

Раздел

I.

Деньги

средства банка выступают в качестве буфера для смягчения по-

терь по обязательствам перед кредиторами банка, т.е. как имею-

щиеся дополнительные активы, которые можно реализовать для

покрытия потерь и обеспечить требования всех клиентов. В ка-

честве отправной точки при данном подходе служит основное

балансовое уравнение:

Активы = Пассивы + Собственный капитал,

откуда следует, что

Собственный капитал = Активы

—

Пассивы.

По сути портфельный метод управления активами и пассива-

ми банка, оценка его полезности по показателям риска, доходно-

сти и ликвидности базируются на указанном балансовом урав-

нении и отражаются в деятельности банка по управлению его

собственным капиталом. Ведь результирующим итогом деятель-

ности банка по управлению активами и пассивами баланса в

рамках портфельного подхода должны стать сохранение и уве-

личение рыночной цены активов банковского портфеля, за ко-

торым стоит прирост собственных средств банка, т.е. «гаранти-

рованного запаса» надежности функционирования банка в каче-

стве финансового посредника.

Таким образом, капитал банка является буфером, амортиза-

тором потерь банка от последствий различных рисков. В этом

смысле зависимость деятельности банка от инфляционных рис-

ков снижается с ростом величины его собственных средств, по-

этому важнейшими требованиями к капиталу банка являются

требования к его размеру.

Достаточный размер собственных средств характеризует фи-

нансовую стабильность банка, показывает, насколько величина

«гарантированного запаса» банка при управлении последним

своими активами и пассивами обеспечивает минимально допус-

тимый уровень, требуемый законодательством или банковской

практикой. В качестве показателя адекватности капитала банка

его финансовой устойчивости в международной практике выступа-

ет соотношение суммы собственного капитала и суммы его акти-

вов (мультипликатор капитала). В российской практике данный

показатель используется в качестве обязательного норматива Ин-

струкции № 1 от 1 октября 1997 г., который называется «Норматив

достаточности капитала». Он рассчитывается как соотношение

капитала банка и его активов, взвешенных с учетом риска:

Глава 4. Инфляция. Методы стабилизации денежного обращения

99

Н! = К/Ар • 100%.

Минимально допустимое значение данного норматива на нача-

ло февраля 1998 г. составляет 7%, затем на 1 февраля 1999 г. —

8% и с 1 февраля 1999 г. — 10%. Значения данного норматива

показывают, что доля капитала банка в общем размере его акти-

вов,

взвешенных с учетом риска, не должны быть ниже предпи-

сываемых ограничений.

Уровень доли собственных средств банка в его пассивах так-

же относится к показателям оценки достаточности капитала

банка. Данный показатель носит название левереджа и рассчи-

тывается следующим образом:

Л = К/П

пр

• 100%,

где П

пр

— привлеченные банком пассивы.

Само по себе значение левереджа капитала банка не может

точно охарактеризовать запас надежности банка. Только при со-

поставлении величины принимаемых банком на себя рисков,

доходности портфеля и уровня его ликвидности можно сделать

вывод о достаточности или недостаточности собственных средств

банка. Так, при повышенных рисках ликвидности и кредитных

рисках требования к величине капитала возрастают. В то же время

данный уровень капитала может быть вполне достаточным для

запаса прочности банка при более низком уровне указанных

рисков. Поэтому отнести управление капиталом банка в сферу

исключительно депозитной политики было бы неправильным.

Управление капиталом банка является результатом комплексных

мер по управлению активами и пассивами банка в рамках порт-

фельного подхода.

Важное значение при определении величины собственных

средств банка имеет их структурный состав. В соответствии с ре-

комендациями Базельского комитета по банковскому регулирова-

нию и надзору капитал банков должен определяться на двухуров-

невой основе. Первый уровень —- акционерный капитал и публи-

куемые резервы, создаваемые из нераспределенной прибыли после

уплаты налогов (величина не менее 50% общей суммы собствен-

ных средств, выявленных по данным баланса). Второй уровень —

долгосрочные субординированные облигационные займы, резерв-

ные отчисления на случай непредвиденных убытков и др. Эле-

менты второго уровня включаются в объем капитала на сумму, не

превышающую 100% от капитала первого уровня. Хотя в россий-

100

Раздел

I.

Деньги

ской практике по регулированию деятельности коммерческих бан-

ков не предусматривается структурирование капитала кредит-

ных организаций, тем не менее суммы создаваемых резервов

под возможные потери по ссудам относятся к собственным

средствам только в объеме созданных по 1-й и 2-й группам

риска.

В условиях дестабилизированной последствиями инфляции

экономики и возросших кредитных, процентных рисков и рис-

ков ликвидности в банковской системе России возросшее зна-

чение приобретают собственные средства банка. Динамика ве-

личины капитала в структуре пассивов коммерческих банков за

период с

1991—1996

гг. свидетельствует о постепенном его уве-

личении, несмотря на испытываемые ими сложности развития и

формирования: с 3% в 1991 г. до 9% в конце 1996 г. Доля собст-

венных средств российских банков в активах на конец 1996 г.

составила 3%. При этом отношение капитала к основным сред-

ствам банков упало в 1996 г. ниже 100%. Коммерческие банки

все больше финансируют свои иммобилизованные активы за

счет привлеченных средств, что стало одной из причин банкрот-

ства ряда крупных банков. Величина собственных средств бан-

ков с учетом капитала второго уровня в пассивах составляла на

этот период 24%

1

. Существенное расхождение значений долей

капитала первого и второго уровней в пассивах, а также то, что

анализ надежности банковской системы оценивается главным об-

разом по значению величины капитала первого уровня, объясняет-

ся неопределенностью качества банковских активов, по которым

созданы резервы, входящие в состав капитала второго уровня.

Инфляция и связанная с ней социально-экономическая де-

стабилизация обусловливают в кредитной политике коммерче-

ских банков такие общие черты, как:

1) краткосрочный характер стратегии развития банка и форми-

рования его портфеля — на срок не более чем" на полгода-год;

2) возросшие в связи с инфляционными процессами кредит-

ные и процентные риски заставляют банки отказаться от креди-

тования реального сектора экономики в пользу краткосрочных

вложений в различных сегментах финансового рынка — креди-

тование торговых посредников, межбанковские кредиты и госу-

дарственные ценные бумаги;

Бюллетень банковской статистики. — № 51. — С. 12.