Жуков Е.Ф. Деньги. Кредит. Банки

Подождите немного. Документ загружается.

Глава 12. Сберегательные банки

341

ной деятельности и своевременного погашения срочных обяза-

тельств.

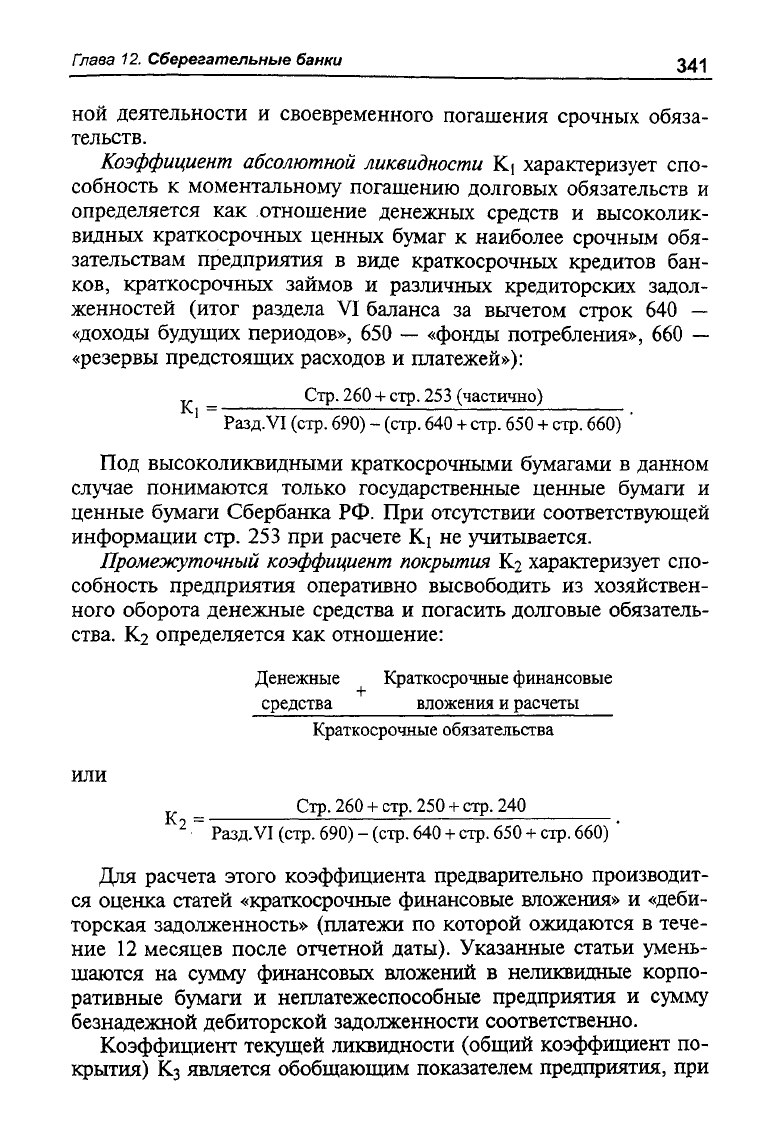

Коэффициент абсолютной ликвидности К\ характеризует спо-

собность к моментальному погашению долговых обязательств и

определяется как отношение денежных средств и высоколик-

видных краткосрочных ценных бумаг к наиболее срочным обя-

зательствам предприятия в виде краткосрочных кредитов бан-

ков,

краткосрочных займов и различных кредиторских задол-

женностей (итог раздела VI баланса за вычетом строк 640 —

«доходы будущих периодов», 650 — «фонды потребления», 660 —

«резервы предстоящих расходов и платежей»):

^ Стр. 260 + стр. 253 (частично)

1

Разд

VI

(стр. 690) - (стр. 640 + стр. 650 + стр. 660) '

Под высоколиквидными краткосрочными бумагами в данном

случае понимаются только государственные ценные бумаги и

ценные бумаги Сбербанка РФ. При отсутствии соответствующей

информации стр. 253 при расчете К! не учитывается.

Промежуточный коэффициент покрытия К.2 характеризует спо-

собность предприятия оперативно высвободить из хозяйствен-

ного оборота денежные средства и погасить долговые обязатель-

ства. К2 определяется как отношение:

Денежные Краткосрочные финансовые

средства вложения и расчеты

Краткосрочные обязательства

или

Стр.

260 + стр. 250 +

стр.

240

2

" Разд.VI (стр. 690) - (стр. 640 + стр. 650 + стр. 660) '

Для расчета этого коэффициента предварительно производит-

ся оценка статей «краткосрочные финансовые вложения» и «деби-

торская задолженность» (платежи по которой ожидаются в тече-

ние 12 месяцев после отчетной даты). Указанные статьи умень-

шаются на сумму финансовых вложений в неликвидные корпо-

ративные бумаги и неплатежеспособные предприятия и сумму

безнадежной дебиторской задолженности соответственно.

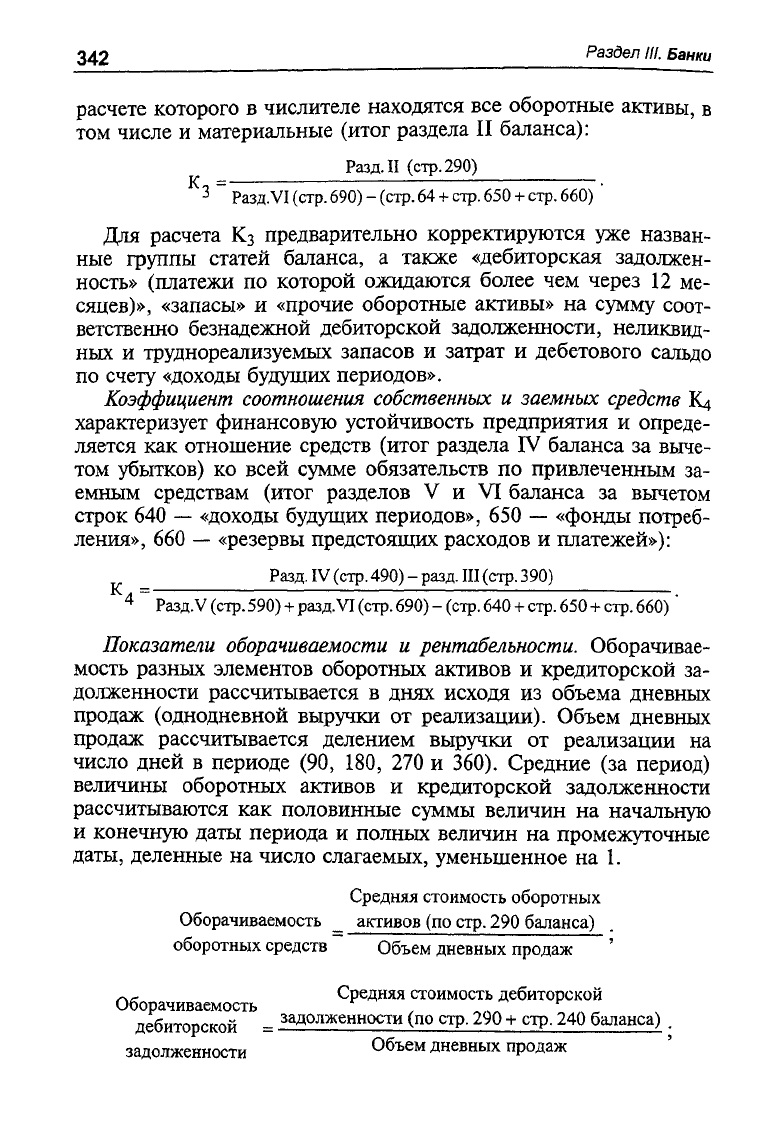

Коэффициент текущей ликвидности (общий коэффициент по-

крытия) Кз является обобщающим показателем предприятия, при

342

Раздел III. Банки

расчете которого в числителе находятся все оборотные активы, в

том числе и материальные (итог раздела II баланса):

Разд.

II (стр.290)

3

Разд.

VI (стр. 690) - (стр. 64 + стр. 650 + стр. 660)

Для расчета Кз предварительно корректируются уже назван-

ные группы статей баланса, а также «дебиторская задолжен-

ность» (платежи по которой ожидаются более чем через 12 ме-

сяцев)», «запасы» и «прочие оборотные активы» на сумму соот-

ветственно безнадежной дебиторской задолженности, неликвид-

ных и труднореализуемых запасов и затрат и дебетового сальдо

по счету «доходы будущих периодов».

Коэффициент соотношения собственных и заемных средств К4

характеризует финансовую устойчивость предприятия и опреде-

ляется как отношение средств (итог раздела IV баланса за выче-

том убытков) ко всей сумме обязательств по привлеченным за-

емным средствам (итог разделов V и VI баланса за вычетом

строк 640 — «доходы будущих периодов», 650 — «фонды потреб-

ления», 660 — «резервы предстоящих расходов и платежей»):

_ Разд. IV

(стр.

490)-разд. III (стр. 390)

4

Разд.У (стр. 590) + разд.VI (стр. 690) - (стр. 640 + стр. 650 + стр. 660)"

Показатели оборачиваемости и рентабельности. Оборачивае-

мость разных элементов оборотных активов и кредиторской за-

долженности рассчитывается в днях исходя из объема дневных

продаж (однодневной выручки от реализации). Объем дневных

продаж рассчитывается делением выручки от реализации на

число дней в периоде (90, 180, 270 и 360). Средние (за период)

величины оборотных активов и кредиторской задолженности

рассчитываются как половинные суммы величин на начальную

и конечную даты периода и полных величин на промежуточные

даты, деленные на число слагаемых, уменьшенное на 1.

Средняя стоимость оборотных

Оборачиваемость _ активов (по стр. 290 баланса) .

оборотных средств ~ Объем дневных продаж

Оборачиваемость

дебиторской =

задолженности

Средняя стоимость дебиторской

задолженности (по стр. 290 + стр. 240 баланса) ,

Объем дневных продаж

Глава

12.

Сберегательные банки

343

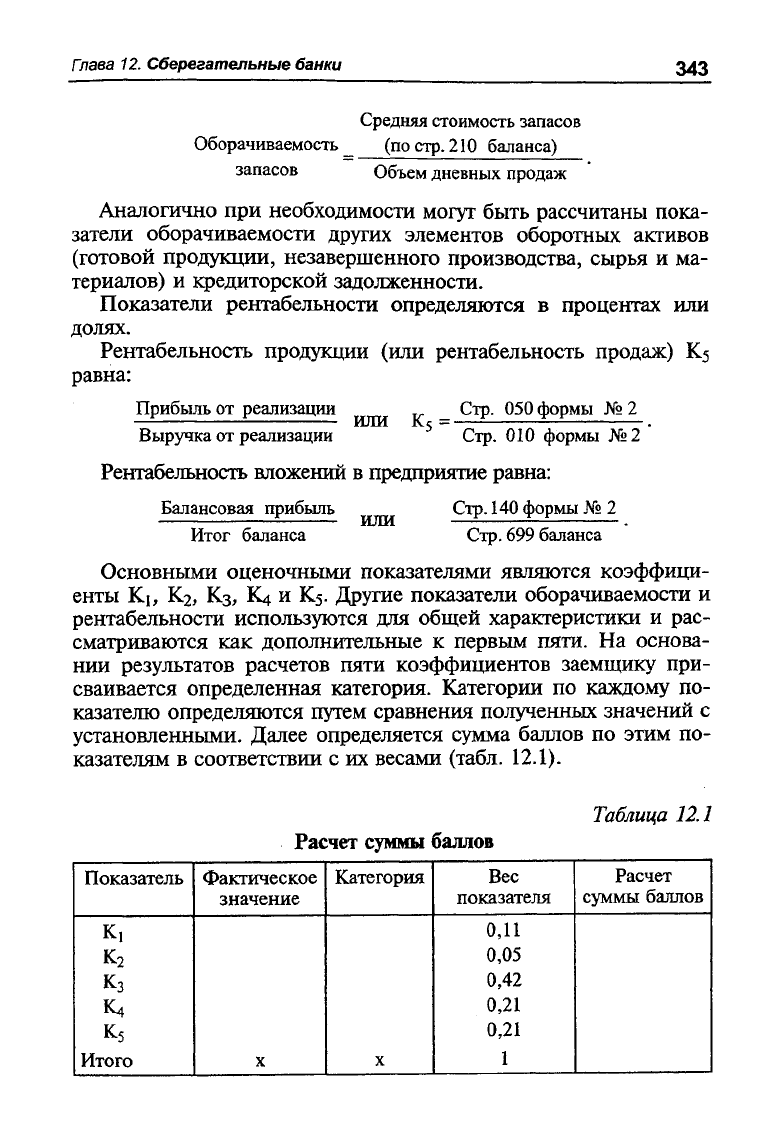

Средняя стоимость запасов

Оборачиваемость _ (по стр. 210 баланса)

запасов Объем дневных продаж

Аналогично при необходимости могут быть рассчитаны пока-

затели оборачиваемости других элементов оборотных активов

(готовой продукции, незавершенного производства, сырья и ма-

териалов) и кредиторской задолженности.

Показатели рентабельности определяются в процентах или

долях.

Рентабельность продукции (или рентабельность продаж) К5

равна:

Прибыль от реализации Стр. 050 формы № 2

ИЛИ К 5 = .

Выручка от реализации Стр. 010 формы №2

Рентабельность вложений в предприятие равна:

Балансовая прибыль Стр. 140 формы № 2

Итог баланса Стр. 699 баланса

Основными оценочными показателями являются коэффици-

енты К

ь

К

2

, К3, К4 и К5. Другие показатели оборачиваемости и

рентабельности используются для общей характеристики и рас-

сматриваются как дополнительные к первым пяти. На основа-

нии результатов расчетов пяти коэффициентов заемщику при-

сваивается определенная категория. Категории по каждому по-

казателю определяются путем сравнения полученных значений с

установленными. Далее определяется сумма баллов по этим по-

казателям в соответствии с их весами (табл.

12.1).

Таблица 12А

Расчет суммы баллов

Показатель

Фактическое

Категория

Вес

Расчет

значение показателя суммы баллов

К,

0,11

К

2

0,05

К

3

0,42

К4

0,21

к

5

0,21

Итого

X

X

1

344

Раздел ///. Банки

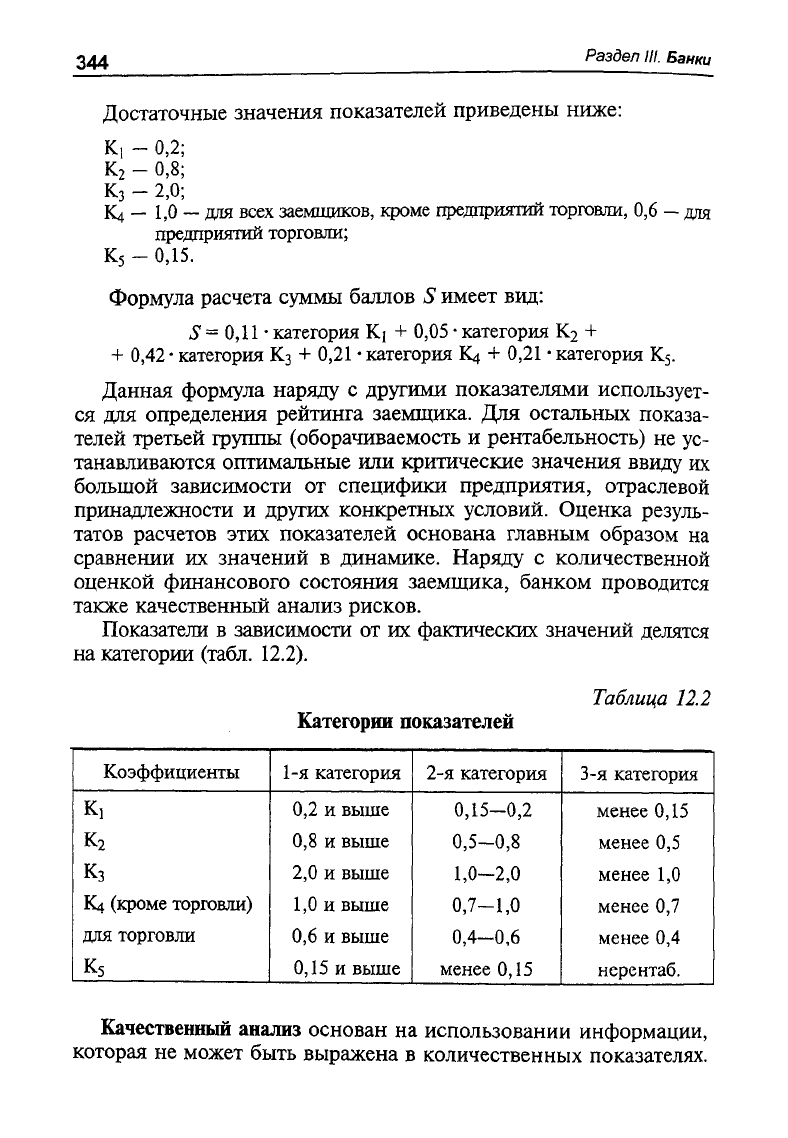

Достаточные значения показателей приведены ниже:

К,

- 0,2;

К

2

- 0,8;

К

3

- 2,0;

К4

—

1,0

—

для всех заемщиков, кроме предприятии торговли,

0,6

—

ддя

предприятий торговли;

К

5

-0,15.

Формула расчета суммы баллов

5

имеет

вид:

5 = 0,11

•

категория

К! + 0,05

•

категория

К

2

+

+

0,42

•

категория

К3

+ 0,21

•

категория К4

+ 0,21

•

категория

К

5

.

Данная формула наряду

с

другими показателями использует-

ся

для

определения рейтинга заемщика.

Для

остальных показа-

телей третьей группы (оборачиваемость

и

рентабельность)

не ус-

танавливаются оптимальные

или

критические значения ввиду

их

большой зависимости

от

специфики предприятия, отраслевой

принадлежности

и

других конкретных условий. Оценка резуль-

татов расчетов этих показателей основана главным образом

на

сравнении

их

значений

в

динамике. Наряду

с

количественной

оценкой финансового состояния заемщика, банком проводится

также качественный анализ рисков.

Показатели

в

зависимости

от их

фактических значений делятся

на категории (табл.

12.2).

Таблица

12.2

Категории показателей

Коэффициенты

1-я

категория

2-я категория

3-я категория

к.

0,2 и

выше

0,15-0,2

менее

0,15

к

2

0,8 и

выше

0,5-0,8

менее

0,5

К

3

2,0 и

выше

1,0-2,0

менее

1,0

К4

(кроме торговли)

1,0 и

выше

0,7-1,0

менее

0,7

для торговли

0,6 и

выше

0,4-0,6

менее

0,4

к

5

0,15 и

выше

менее

0,15

нерентаб.

Качественный анализ основан

на

использовании информации,

которая

не

может быть выражена

в

количественных показателях.

Гпава

12. Сберегательные банки

345

Для его проведения используются сведения, представленные за-

емщиком, службой безопасности, информация базы данных.

На этом этапе оцениваются риски:

отраслевые:

• состояние рынка по отрасли;

• тенденции в развитии конкуренции;

• уровень государственной поддержки;

• значимость предприятия в масштабах региона;

• риск недобросовестной конкуренции со стороны других бан-

ков;

акционерные:

• риск передела акционерного капитала;

• согласованность позиций крупных акционеров;

регулирования деятельности предприятия:

• подчиненность (внешняя финансовая структура);

• формальное и неформальное регулирование деятельности;

• лицензирование деятельности;

• льготы и риски их отмены;

• риски штрафов и санкций;

• правоприменительные риски (возможность изменения в за-

конодательной и нормативной базе);

производственные и управленческие:

• технологический уровень производства;

• риски снабженческой инфраструктуры (изменение цен по-

ставщиков, срыв поставок и т.д.);

• риски, связанные с банками, в которых открыты счета;

• деловая репутация (аккуратность в выполнении обязательств,

кредитная история, участие в крупных проектах, качество това-

ров и услуг и т.д.);

• качество управления (квалификация, устойчивость положе-

ния руководства, адаптивность к новым методам управления и

технологиям, влиятельность в деловых и финансовых кругах).

Важным этапом оценки кредитоспособности является опре-

деление рейтинга заемщика, или класса. Устанавливаются три

класса заемщиков: первоклассные — кредитование не вызывает

сомнений; второго класса — кредитование требует взвешенного

подхода; третьего — кредитование связано с повышенным рис-

ком. Рейтинг определяется на основе суммы баллов по пяти ос-

новным показателям, оценки остальных показателей третьей

группы и качественного анализа рисков.

346

Раздел III. Банки

Сумма баллов влияет на рейтинг заемщика следующим обра-

зом: при 1 или 1,05 — заемщик может быть отнесен к первому

классу кредитоспособности; если больше 1, но меньше 2,42 —

соответствует второму классу; равно или больше 2,42 — треть-

ему классу. Определенный таким образом предварительный рей-

тинг корректируется с учетом других показателей третьей груп-

пы и качественной оценки заемщика. При отрицательном влия-

нии этих факторов рейтинг может быть снижен на один класс.

Важной составляющей активных операций Сбербанка явля-

ются операции с ценными бумагами, или финансовые инвести-

ции. Основными сегментами рынка, на которых банк реализует

свою деятельность на фондовом рынке, являются рынок госу-

дарственных ценных бумаг; рынок корпоративных ценных бу-

маг; рынок еврооблигаций российских эмитентов. Таким обра-

зом, банк осуществляет операции по купле-продаже ценных бу-

маг, эмитированных третьими лицами. Данные операции могут

проводиться как от своего имени и за свой счет, так и за счет и

по поручению клиента на основании договора комиссии или

поручительства.

Значительное изменение параметров рынка после кризиса

1998 г. и проведение новации ГКО-ОФЗ выразились в сниже-

нии емкости данного сегмента рынка, уменьшении объема тор-

гов,

увеличении дюрации и снижении доходности инвестицион-

ного портфеля государственных ценных бумаг Сбербанка Рос-

сии. Сформированные в предыдущие годы инвестиционные

портфели государственных ценных бумаг, номинированных в ино-

странной валюте (ОВВЗ и еврооблигации России), являются суще-

ственным источником доходов Сбербанка и обеспечивают необ-

ходимый уровень рентабельности вложений.

Новым видом государственных ценных бумаг для населения

станут государственные сберегательные облигации (ГСО) на сум-

му 10 млрд руб., выпуск которых планируется осуществить с ок-

тября

2002

г. Эти облигации придут на смену выпускавшимся с

1997 г. по 2001 г. облигациям государственного сберегательного

займа (ОГСЗ). В отличие от прежних бумажных новые сберега-

тельные облигации приобретут вид пластиковых карт. Эмитиро-

вать карточки будут уполномоченные банки, которые выберет

Минфин на тендерной основе. Срок действия ГСО — два года,

а доходность по ним будет привязана к инфляции или к доход-

ности других госбумаг.

Гпава

12. Сберегательные банки

347

Традиционно Сберегательный банк размещает среди населе-

ния облигации государственного внутреннего займа, выпущен-

ного в 1991 г. сроком на 30 лет. Котировки на них устанавлива-

ются еженедельно. Весь займ разделен на несколько частей с

различными условиями обращения на рынке ценных бумаг: раз-

ные цены погашения при едином купонном доходе, различные

цены выкупа. Облигации размещаются до 15% годовых с еже-

годной выплатой процентов, доход по которым освобождается

от налогов.

Может показаться, что из-за долгосрочного заимствования

ценовые риски инвесторов увеличиваются. Однако это не так.

Инвесторы ограничиваются одним годом, так как существует

«особая» неделя для каждой группы разрядов займа, и цены на

эту неделю устанавливаются за 13 месяцев до ее наступления. А

поскольку инвесторы — физические лица, а облигации являют-

ся именными, эти лица могут осуществлять продажу и переус-

тупку их юридическим лицам. При покупке-продаже облигаций

каждый владелец регистрируется в том учреждении банка, где

они были приобретены.

Инвестор может досрочно погасить облигацию по фиксиро-

ванной цене, что позволяет исчислить доходность и выбрать лю-

бой срок инвестирования, не дожидаясь официального 30-лет-

него срока.

Традиционно работает Сберегательный банк с облигациями

государственного внутреннего валютного займа (ВЭБ) с погаше-

нием в

2008

г. ВЭБ — это ценная бумага на предъявителя. Необ-

ходимая часть облигаций — комплект купонов, количество кото-

рых определяется сроками погашения облигаций. Доход по ВЭБ

складывается из ежегодного дохода по купонам, дохода от раз-

ницы между ценой покупки и ценой продажи в будущем, дохода

от погашения.

Значительную роль в проведении активных операций для

Сбербанка стали играть еврооблигации. Еврооблигации — это

ценные бумаги преимущественно на предъявителя, которые вы-

пускаются и продаются в основном за пределами внутреннего

рынка. Еврооблигации — среднесрочные ценные бумаги со сро-

ком обращения пять лет с доходом 9,25% годовых. С помощью

этих ценных бумаг, первый выпуск которых состоялся в ноябре

1996 г., внешний долг России был оформлен в виде евробондов

(обязательства на предъявителя с фиксированной ставкой). Выпуск

облигаций состоялся в долларах США. В марте 1997 г. был про-

веден второй выпуск российских еврооблигаций, а затем третий.

348

Раздел III. Банки

Надо отметить, что западный рынок ценных бумаг оказался

не готов к предоставлению Правительству РФ средств в долг

под низкие проценты. Кроме того, наблюдалось общее падение

котировок на эти бумаги из-за резкого падения правительствен-

ных облигаций Германии, к которым были привязаны россий-

ские еврооблигации. Вместе с тем для Минфина как эмитента

этих еврооблигаций имеется прямая выгода, поскольку по усло-

виям их размещения все участники должны перечислить средст-

ва эмитенту в определенные сроки независимо от того, реализо-

вали они облигации или нет. Размещение еврооблигаций позво-

ляет расширить рынок и привлечь новых инвесторов. Для

Сбербанка это возможность получения дополнительной прибы-

ли для расширения операций с ценными бумагами.

Кроме названных видов ценных бумаг в портфеле Сбербанка

находятся ценные бумаги субъектов Российской Федерации и

местных органов власти и корпоративные ценные бумаги.

Возможность новых инвестиций на данных сегментах рынка

рассматривается с учетом кредитной истории эмитентов, их фи-

нансовых возможностей, способности в полном объеме и в срок

выполнять принятые обязательства. Что касается корпоративных

ценных бумаг, то дальнейший рост их инвестиционной привле-

кательности позволит размещать средства в акции, долговые

обязательства и векселя предприятий реального сектора россий-

ской экономики.

Помимо собственного торгового и инвестиционного портфе-

ля Сбербанк обладает возможностями по развитию депозитар-

ных, брокерских и иных услуг для своих клиентов. Использова-

ние региональных бирж и торговых площадок в сочетании с

централизованной схемой операций на торговых площадках об-

щероссийского значения, международных фондовых бирж по-

зволяет обеспечивать клиентам конкурентные ценовые условия.

Каждый потенциальный инвестор получает возможность осуще-

ствлять прямые инвестиции в ценные бумаги, открывать счет и

заключать с банком договор на брокерское обслуживание на

любом сегменте фондового рынка, поручать банку управление

пакетом ценных бумаг.

Коллективные инвестиции реализуются банком в виде инст-

рументов, ориентированных на доходность (индексы) секторов

фондовых рынков, общих фондов банковского управления

(ОБФУ); целевой подписки на вторичные банковские инстру-

менты, связанные с фондовым рынком, ценными бумагами от-

Глава

12. Сберегательные банки

349

дельных эмитентов. Сбербанк также осуществляет консультаци-

онные услуги, необходимые для инвестиционной деятельности

своих клиентов, услуги организатора выпуска, консультанта,

платежного агента и андеррайтера корпоративных долговых ин-

струментов. Для этого в банке разработано Положение по фор-

мированию и использованию общего фонда банковского управ-

ления. Банк при этом выступает в качестве доверительного

управляющего имуществом клиентов, которому приносят денеж-

ные средства в национальной и иностранной валюте, ценные бу-

маги, производные финансовые инструменты, принадлежащие

клиентам — резидентам РФ на правах собственности. Данные

операции относятся к трастовым услугам банка и приносят ему

дополнительный доход. Банк также получает контроль над круп-

ными корпорациями и денежными средствами, налаживает тес-

ные связи с солидной клиентурой.

Спрос населения на различные банковские услуги требует

развития и совершенствования имеющихся вкладных продуктов,

создания системы безналичных расчетов и денежных переводов,

обеспечения доступа на рынок ценных бумаг и драгоценных ме-

таллов, организации индивидуального и качественного обслужи-

вания.

Изучение передового опыта зарубежных банков, анализ тен-

денции развития рынка банковских услуг населению в России и

за рубежом, выявление национальных и региональных особен-

ностей развития системы банковских услуг населению России

позволяют выделить следующие основные требования, которы-

ми должны руководствоваться российские банки (в частности,

Сбербанк РФ) при разработке концепции совершенствования

обслуживания населения (в основе ее должен лежать маркетин-

говый подход):

1. Анализ окружающей среды, рынка, места и роли банка на

этом рынке (географическое положение банка, близость к кли-

енту, достаточность филиальной сети, город или сельская мест-

ность, наличие конкурентов, демографическая, экономическая,

правовая, технологическая, социально-культурная ситуация в

регионе).

2. Диагностика (синтез результатов анализа, критическая оцен-

ка, выявление сильных и слабых сторон банка, его рисков и пер-

спектив).

3. Прогноз развития банка при сохранении действующих фак-

торов.

350

Раздел III. Банки

4. Цели, задачи банка по преодолению выявленных недос-

татков и достижению оптимального стабильного роста. (Цели

кредитной и депозитной политики: анализ рынка и определение

целевых рынков с целью минимизации риска, максимизация

прибыли в процессе кредитования и привлечения средств в де-

позиты; оптимизация управления депозитными и кредитными

портфелями банка; поддержание ликвидности с позиций управ-

ления кредитом (ссудами и займами).

5. Разработка стратегии и тактики банка. С учетом уровня

межбанковской конкуренции (в частности в Московском регио-

не) на рынке банковских услуг населению Сберегательному бан-

ку в целях захвата доли рынка и развития в данном сегменте

собственных операций по обслуживанию населения необходимо

избрать:

а) ни начальном этапе — стратегию проникновения (по кли-

ентам, рынкам и продуктам);

б) впоследствии — стратегию развития (закрепления клиен-

туры) и диверсификации путем расширения гаммы банковских

продуктов и услуг и повышения качества обслуживания клиентов.

6. Формирование банковской политики (депозитной, кре-

дитной, процентной, валютной, инвестиционной, политики в

области повышения квалификации персонала и т.д.).

7. Контроль за ее исполнением.

В условиях рыночной экономики и межбанковской конку-

ренции возрастает значение прочих операций. Это операции,

которые направлены на диверсификацию услуг, предоставляе-

мых клиентам помимо кредитно-расчетного и кассового обслу-

живания. На основе использования прочих операций банк мо-

жет расширить клиентуру, повысить прибыльность и ликвидность.

В настоящее время к прочим операциям Сбербанка, которые он

выполняет, можно отнести услуги по предоставлению населе-

нию,

юридическим лицам индивидуальных сейфов во временное

пользование и выдаче гарантий для получения третьими лицами

банковских кредитов, а также консультационные услуги.

Получат развитие и финансовые услуги Сбербанка, в том

числе факторинговые операции. Целями факторингового обслужи-

вания являются своевременное инкассирование долгов для ми-

нимизации потерь просрочки платежа и предотвращения появ-

ления безнадежных долгов, предоставление по желанию постав-

щика кредита в форме предварительной оплаты, помощь пред-