Жуков Е.Ф. Деньги. Кредит. Банки

Подождите немного. Документ загружается.

Глава 12. Сберегательные банки

351

приятиям в управлении кредитом и ведении бухгалтерского уче-

та, создание условий для нормальной производственной дея-

тельности, а также помощь в увеличении их оборота и прибыли.

Если банк осуществляет факторинговые операции, то он стано-

вится собственником неоплаченных платежных документов и

берет на себя риск их неоплаты. За совершение факторинговых

операций взимается комиссионное вознаграждение.

Новым в деятельности Сберегательного банка является со-

здание Пенсионного фонда, которым он управляет. Целями дея-

тельности фонда является организация негосударственного пен-

сионного обеспечения: заключение договоров, сбор и аккумули-

рование пенсионных взносов, их инвестирование с целью полу-

чения дохода для выполнения обязательств перед участниками.

Пассивы фовда формируются за счет отчислений от прибыли

Сбербанка, а также взносов самих участников. Кроме того, соз-

даны фонды текущих выплат и резервный. Инвестирование

средств, или активные операции фонда, осуществляются в госу-

дарственные ценные бумаги и в акции Сбербанка РФ.

Для улучшения обслуживания вкладчиков Сбербанка прово-

дится работа по комплексной автоматизации банковских опера-

ций, внедряется технология универсального обслуживания кли-

ентов. При этом подразумевается возможность совмещения та-

ких операций, как коммунальные платежи, вкладные операции,

оплата кредита, продажа лотерейных билетов, некоторые опера-

ции с ценными бумагами. Иными словами, клиент, обратив-

шийся к работнику банка, получает возможность совершать

практически все необходимые ему операции у «одного окна».

Это создает дополнительные возможности по увеличению коли-

чества услуг и повышению их привлекательности для клиента.

Расширяется выпуск карт международных платежных си-

стем, ориентированных на средний класс и состоятельных кли-

ентов; международных дебетовых карт и микропроцессорных

карт АС Сберкарт для перечисления зарплат, пенсий, социаль-

ных выплат. Улучшение уровня сервиса, возможности использо-

вания Интернет-технологий и мобильной телефонной связи,

развитие эквайринга позволяют превратить банковские карты в

массовый продукт и обеспечивают значительное увеличение по-

токов денежных средств.

Развивается сотрудничество с зарубежными банками-коррес-

пондентами — партнерами Сберегательного банка по привлече-

352

Раздел III Банки

нию синдицированных кредитов иностранных банков, совмест-

ному инвестированию средств в крупные инвестиционные про-

екты. Используя деловые связи с банками-нерезидентами, ино-

странными инвесторами, высокие показатели надежности банка

по международным стандартам, Сбербанк России активизирует

работу на международных рынках привлечения капитала и при-

лагает все усилия для преодоления настороженности инвесторов

в отношении инвестиций в Россию. Сберегательный банк РФ

имеет прямые корреспондентские отношения с банками зару-

бежных стран: Великобритании, США, Германии, Франции,

Швеции, Финляндии, Израиля, Австрии и других государств.

Увеличению объемов внешнего финансирования будет способ-

ствовать повышение оценки страхового риска России. Дальней-

ший рост российской экономики и политическая стабилизация

приведут к повышению рейтинга России и Сбербанка, увеличе-

нию потенциального объема привлечения средств на прием-

лемых для Сбербанка условиях.

Таким образом, операции Сберегательного банка РФ посто-

янно совершенствуются, что обеспечивает высокий уровень об-

служивания клиентов и рост прибыли банка.

ГЛАВА 13

Банки внешнеэкономической

деятельности

13.1. Внешнеторговые банки

зарубежных стран

Национальные банки, предназначенные для кредитования

определенных, относительно узких сфер экономики, например

внешней торговли, называются специализированными банками.

Такие учреждения по форме собственности могут быть государ-

ственными, смешанными и частными. В одних странах сильны

исторические традиции этой деятельности, в других — функ-

ционирование таких банков более подвержено современным

тенденциям развития кредитных систем. Рассмотрим основные

особенности их деятельности в промышленно развитых зарубеж-

ных государствах, а также в нашей стране.

США В этой стране с 1934 г. существует Экспортно-импортный

банк (ЭИБ), созданный для кредитования торговли с СССР. За-

тем он стал обслуживать внешнюю торговлю и с другими стра-

нами, в частности с Кубой. Банк не занимал сильных позиций

на рынке ссудных капиталов до Второй мировой войны, а затем

масштабы его деятельности существенно расширились. Для сти-

мулирования экспорта американских товаров стали проводиться,

кроме кредитных, гарантийные и другие операции. Являясь го-

сударственным учреждением, он действует от имени правитель-

ства США, а руководство деятельностью банка осуществляют

высшие государственные чиновники.

Основными функциями ЭИБ являются:

• долгосрочное кредитование правительств и иностранных фирм;

• кредитование разной срочности американских экспортеров;

• гарантирование и страхование кредитов экспортеров США.

Банк предоставляет кредиты покупателям американских то-

варов на более выгодных условиях, чем другие организации. К

числу важнейших условий предоставления кредитов относятся

обязательные закупки товаров в США и гарантии правительств

2 Деньги. Кредит. Банки.

354

Раздел III. Банки

стран-заемщиков. Кредиты предоставляются по «плавающим»

ставкам — в зависимости от конъюнктуры рынка. Основная сфе-

ра интересов банка — развивающиеся страны.

В настоящее время ЭИБ все чаще проводит совместные с ча-

стным капиталом операции по стимулированию экспорта. Со-

вместно с национальной Ассоциацией страхования внешних кре-

дитов (50 компаний различного профиля деятельности) он осуще-

ствляет страховые операции. Страховые и гарантийные операции

доминируют в деятельности банка.

Англия. Частные банки, занимавшиеся финансированием

международной торговли и обладавшие обширной информацией

о странах операций, издавна назывались здесь торговыми банка-

ми.

В настоящее время так традиционно продолжают называть

группу из более 30 кредитно-финансовых учреждений Лондона,

специализирующихся преимущественно на внешнеторговых и

международных операциях.

Торговые банки, как и прежде, занимают сильные позиции

на рынке ссудных капиталов, в частности на рынке ценных бумаг.

Они проводят депозитно-ссудные операции для ограниченного

круга клиентов, осуществляют эмиссионно-учредительскую, кон-

сультативную и другую деятельность. Объединяясь в консор-

циумы, они управляют фондовыми портфелями, посредничают

при слияниях и поглощениях компаний, а также проводят золо-

товалютные и иные операции.

Крупнейшие торговые банки («Хамброуз», «Хилл Сэмуэл»,

«Морган Гренфел», «Клейнворт Бенсон» и др.) входят в состав на-

циональной ассоциации «Комитет акцептных домов». Часть из них

участвует в деятельности мощных международных финансовых

монополий (группа «Коудрей» — «Морган Гренфел» — «Морган» и

др.).

Отдельные торговые банки в результате конкуренции со сто-

роны крупных иностранных коммерческих банков утратили свою

самостоятельность. Например, банки «Морган Гренфел» и «Клейн-

ворт Бенсон» поглощены в настоящее время немецкими «Дрезднер

банком» и «Дойче банком» соответственно.

В традиционную сферу деятельности торговых банков сейчас

вторгаются и крупнейшие национальные коммерческие банки.

Примером может служить «Нэшнл Вестминстер Бэнк» (НатВест),

спектр услуг которого включает: финансирование экспорта-им-

порта; проведение операций на рынке ценных бумаг; финансиро-

вание торговых операций; предоставление международных услуг

Глава

13.

Банки внешнеэкономической деятельности

355

и т.д. Таким образом, можно говорить о том, что кредитованием

и финансированием внешней торговли в Англии занимаются ча-

стные коммерческие банки.

Франция. С целью стимулирования развития внешнеэконо-

мической деятельности национальных компаний здесь в 1946 г.

был образован Французский банк для внешней торговли. Его глав-

ными функциями являются: кредитование внешней торговли,

гарантирование экспортных кредитов, участие в акционерных

капиталах внешнеторговых организаций и др.

Япония. Финансирование экспорта оборудования и техниче-

ской помощи, а также гарантирование финансовых обязательств

в сфере внешней торговли здесь осуществляет Экспортно-им-

портный банк Японии. К разряду специализированных банков

можно отнести и Японский банк развития, проводящий долго-

срочное кредитование выравнивания отраслевой структуры про-

мышленности.

Аналогичные специализированные государственные и сме-

шанные банки существуют и во многих других странах.

13.2. Банк внешнеэкономической

деятельности РФ

Акционерный коммерческий банк краткосрочных кредитов

(Роскомбанк) был преобразован в 1924 г. в Банк для внешней

торговли СССР (Внешторгбанк СССР), специально предназна-

ченный для обеспечения внешнеэкономических связей страны.

Внешторгбанк СССР являлся центром реализации валютной

монополии государства, которая строилась на выполнении ва-

лютного плана на основе достигнутых результатов централизо-

ванной экономики в сфере внешнеэкономических отношений.

Внешторгбанк СССР осуществлял все поступления и плате-

жи,

предоставлял кредиты внешнеторговым организациям в со-

ответствии с валютным планом, что обеспечивало государствен-

ный контроль и регулирование внешнеэкономической деятель-

ности.

Внешторгбанк СССР как агент Правительства проводил рас-

четы и вел учет по межгосударственным кредитам, участвовал в

принятии кредитных соглашений по импорту оборудования и

продовольственно-потребительских товаров, осуществлял меро-

приятия, связанные с покрытием дефицита платежного баланса.

356

Раздел

III.

Банки

Со второй половины 80-х годов в связи с обострением нега-

тивных явлений в экономике страны начали нарастать противо-

речия между ростом валютной задолженности и явным сокра-

щением источников ее погашения из-за решения внешнеэконо-

мических проблем в основном за счет увеличения кредитных

задолженностей, а также наличия компенсационных и бартер-

ных операций, усиления парада суверенитетов во всех сферах

хозяйствования.

Хронический дефицит платежного баланса, ликвидация валют-

ной и внешнеторговой монополии государства привели к необ-

ходимости проведения банковской реформы, в ходе которой в

июне 1988 г. Внешторгбанк СССР был переименован в Банк

внешнеэкономической деятельности (Внешэкономбанк).

Согласно утвержденному в 1988 г. Уставу, а также в соответ-

ствии с Указом Президента РФ от 22 декабря 1993 г. № 2261 «О

некоторых вопросах деятельности Банка внешнеэкономической

деятельности СССР» Внешэкономбанк является специализиро-

ванным государственным банком Российской Федерации, обес-

печивающим обслуживание внешнего долга, проведение центра-

лизованных внешнеэкономических операций, предоставление

кредитов и гарантий от имени Правительства страны.

Важнейший функционально-целевой аспект деятельности

Внешэкономбанка реализуется в следующих основных направ-

лениях:

• участие в реструктуризации советских задолженностей в со-

ответствии с договоренностями с Парижским, Лондонским и

другими клубами банков-кредиторов;

• выполнение работ по подготовке, принятию и реализации

рамочных соглашений с национальными клубами кредитов по

проблемам просроченных задолженностей;

• развитие внешнеэкономических связей, проведение между-

народных расчетов в сфере корреспондентских отношений с

крупнейшими зарубежными банками;

• осуществление международных кредитно-финансовых опе-

раций, выполнение межнациональных инвестиционных программ;

• участие в решении проблем внутригосударственной задол-

женности;

• проведение кредитно-финансовых операций с юридически-

ми лицами, ведение их текущих и депозитных счетов;

Глава

13.

Банки внешнеэкономической деятельности

357

• осуществление валютного контроля, обеспечение проведе-

ния экспертиз

и

консультирования финансовых проектов.

Основными клиентами Внешэкономбанка являются иностран-

ные торговые фирмы

и

компании, российские внешнеторговые

организации, крупные производственные предприятия.

Внешэкономбанк развивает сеть представительств

за

рубе-

жом, имеет членство

во

многих банковских объединениях, явля-

ется акционером ряда финансовых учреждений

в

России

и

дру-

гих странах,

в том

числе: Белоруссии, Болгарии, Венгрии, Гер-

мании, Египте, Индии, Италии, Китае,

США,

Таиланде,

Швейцарии.

А это

отражает признанный высокий уровень качест-

ва

и

надежности работы банка,

его

ориентацию

на

реальную

ры-

ночную экономику.

Вместе

с тем

формирование ресурсного капитала Внешэко-

номбанка характеризовалось рядом неиспользованных возмож-

ностей.

Так,

собственные источники средств

на 1

января

1997 г.

составили

0,5%

всех пассивов Внешэкономбанка. Состав собст-

венных источников следующий: уставный капитал

— 0,1%, ис-

пользовано прибыли

— 13,5%,

нераспределенная прибыль

—

24,7%,

балансовая прибыль

— 38,1%,

прочие фонды

и

другие

собственные источники

— 23,6%.

Наибольший объем пассивов Внешэкономбанка приходился

на

его

обязательства

— 99,5%,

которые

в

свою очередь включали

средства кредитных организаций

— 36,8%,

средства клиентов,

в

том числе вклады населения,

— 62,9%,

прочие обязательства

—

0,3%.

Изучение содержания статей пассива баланса Внешэконом-

банка позволило наметить направления рационализации управ-

ления

его

собственными источниками

и

обязательствами.

В ча-

стности:

• расширение возможностей собственных ресурсов банка

компенсировать убытки, покрыть отток привлеченных средств;

• повышение степени участия собственных источников банка

в проводимых

им

операциях;

• достижение оптимального соотношения собственных

ис-

точников

и

обязательств банка.

Данные состава

и

структуры актива баланса

на 1

января

1997 г.

характеризовали результаты деятельности Внешэкономбанка

в

сфере управления активными операциями.

Так,

доля вложений

в ценные бумаги составила

1,4%

всех активов

(в том

числе доля

358

Раздел

III.

Банки

вложений

в

государственные долговые обязательства

— 0,3%,

доля долгосрочных вложений

в

ценные бумаги

—

1,1%);

доля

средств

в

кредитных организациях

и

кредитов кредитным органи-

зациям

— 36,2%

всех активов

(в том

числе доля средств, разме-

щенных

в

кредитных организациях,

— 6,6%,

доля кредитов кре-

дитным организациям

— 29,6%);

доля кредитов организациям,

населению

и

лизинга

—

клиентам

— 62,0%

всех активов.

Приведенные показатели работы Внешэкономбанка позво-

ляли выявить особенность

и

характер

его

деятельности, объяс-

няли специфику управления пассивами

и

активами, ориентиро-

вали

на

возможные приоритеты

его

развития. Например, объем

вложений средств

в

государственные долговые обязательства

у

Внешэкономбанка

был

значительно меньше,

чем в

американ-

ских банках

(0,3

против

22,1%).

Высокий удельный

вес

кредито-

вания организаций

по

активу

и

средств, привлекаемых

от

кли-

ентуры,

по

пассиву обусловливали повышенный уровень риска

работы банка. Результаты деятельности Внешэкономбанка,

вы-

разившиеся

в

превышении процентных расходов

(100,0%) над

процентными доходами

(97,6%),

диаметрально противоположны

зарубежной банковской практике.

В

общих процентных

и не-

процентных доходах процентные доходы достигали

29,8%,

непро-

центные

— 70,2%. В

общих процентных

и

непроцентных расхо-

дах непроцентные расходы составляли

43,0%,

процентные

—

57,0%.

Наряду

с

этим процентные доходы

по

кредитам

и от ли-

зинга

—

клиентам достигали всего лишь около

5% в

общих про-

центных

и

непроцентных доходах. Такова

же

примерно была

и

величина процентных доходов

по

долговым ценным бумагам

и

непроцентных доходов

от

операций

с

иностранной валютой.

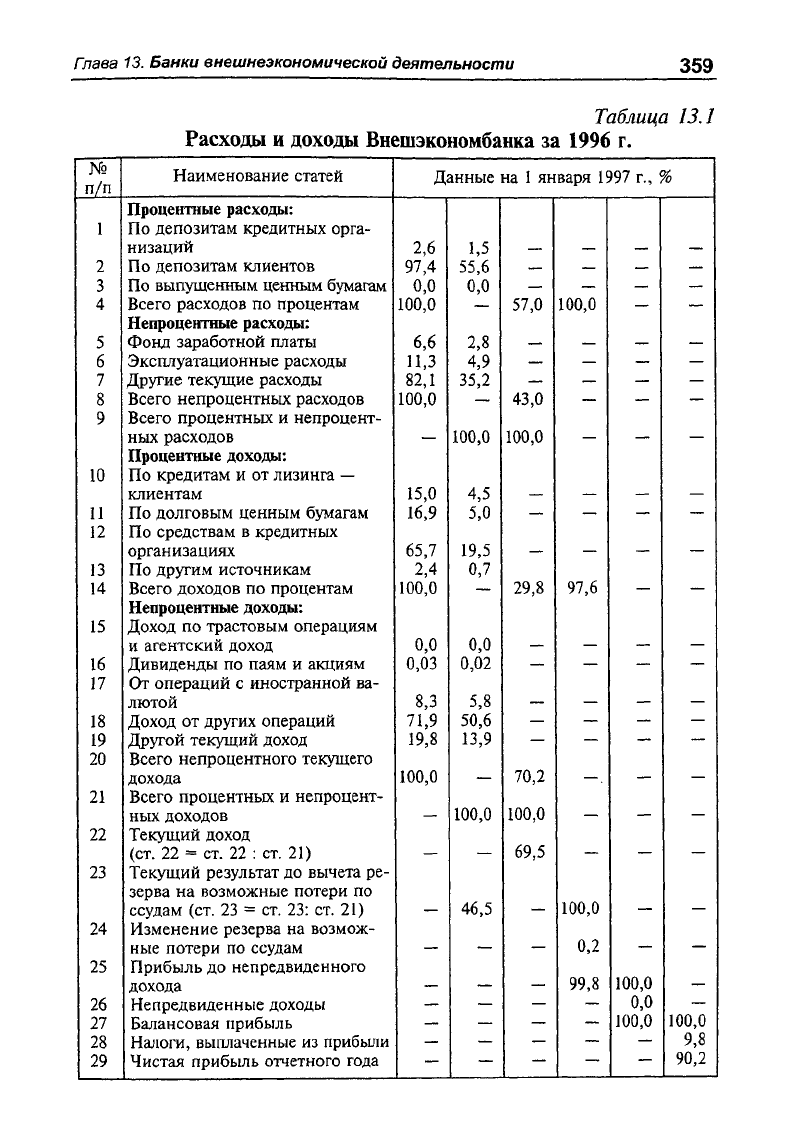

В целом данные

о

расходах

и

доходах Внешэкономбанка

за

1996 г.

характеризовали процессы формирования

и

реализации

его ресурсного потенциала, определяли кредитно-финансовую

политику банка (табл.

13.1).

В настоящее время усиливается тенденция развития Внеш-

экономбанка

как

крупнейшего банка,

что

связано

с

возрастани-

ем

его

роли

в

качестве важнейшего связующего звена между

го-

сударственным

и

частным секторами

в

финансовой сфере.

Для

этого принято правительственное решение

об

изменении статуса

Внешэкономбанка,

в

соответствии

с

которым

его

преобразова-

ние будет осуществлено

как

путем объединения части ресурсно-

го капитала

с

Росэкономбанком,

т.е.

созданием ведущей кредит-

Глава

13.

Банки внешнеэкономической деятельности

359

Таблица 13.1

Расходы и доходы Внешэкономбанка за 1996 г.

№

п/п

Наименование статей

Данные на 1 января 1997 г.,

(

Уо

Процентные расходы:

1 По депозитам кредитных орга-

низаций

2,6

1,5

— — — —

2

По депозитам клиентов

97,4

55,6

— — — —

3

По выпущенным ценным бумагам

0,0

0,0

— — — —

4

Всего расходов по процентам

Непроцентные расходы:

100,0 — 57,0

100,0

— —

5

Фонд заработной платы

6,6

2,8

— — — —

6

Эксплуатационные расходы

11,3

4,9

— — — —

7

Другие текущие расходы 82,1

35,2

— — — —

8 Всего непроцентных расходов

100,0

—

43,0

— — —

9

Всего процентных и непроцент-

ных расходов

—

100,0

100,0

— — —

Процентные доходы:

10 По кредитам и от лизинга —

клиентам 15,0 4,5

— — — —

11

По долговым ценным бумагам

16,9

5,0

—

— — —

12 По средствам в кредитных

65,7

организациях

65,7

19,5

— — — —

13 По другим источникам 2,4 0,7

14 Всего доходов по процентам

Непроцентные доходы:

100,0

—

29,8

97,6

15 Доход по трастовым операциям

и агентский доход 0,0 0,0

— — —

16

Дивиденды по паям и акциям 0,03

0,02

— — — —

17

От операций с иностранной ва-

лютой

8,3 5,8

— — —

18

Доход от других операций

71,9

50,6

— — — —

19

Другой текущий доход

19,8 13,9

— — — —

20 Всего непроцентного текущего

дохода

100,0

—

70,2

— —

21

Всего процентных и непроцент-

ных доходов

—

100,0 100,0

— — —

22

Текущий доход

(ст. 22 = ст. 22 : ст. 21)

— —

69,5

— — —

23

Текущий результат до вычета ре-

зерва на возможные потери по

ссудам (ст. 23 = ст. 23: ст. 21)

—

46,5

—

100,0

— —

24 Изменение резерва на возмож-

0,2

ные потери по ссудам

— — —

0,2

— —

25 Прибыль до непредвиденного

дохода

— — —

99,8 100,0

—

26

Непредвиденные доходы

— — — —

0,0

—

27

Балансовая прибыль

— — — —

100,0 100,0

28

Налоги, выплаченные из прибыли

9,8

29

Чистая прибыль отчетного года

90,2

360

Раздел ///. Банки

ной организации — ВЭБ РФ, так и формированием в перспек-

тиве Федерального агентства по управлению государственным

долгом страны, что вызывает необходимость трансформации ба-

ланса Внешэкономбанка в течение ближайших двух-трех лет.

13.3. Банк внешней торговли РФ

Банк внешней торговли РФ (Внешторгбанк — ВТБ) был соз-

дан в октябре 1990 г. как акционерное общество закрытого типа

на основе смешанной формы собственности. Законодательно

контрольный пакет акций Внешторгбанка РФ находится в феде-

ральной собственности. Его главный учредитель — Центральный

банк РФ, которому принадлежит 96,8% акций.

С учетом специфики организации главной целью Внешторг-

банка РФ является развитие внешнеэкономических связей для

достижения высоких результатов на длительную перспективу в

условиях рыночной экономики.

К основным задачам Внешторгбанка РФ относятся: обслу-

живание внешнеторговых операций и расчетов российских пред-

приятий и организаций, осуществление валютного кредитования и

проектного финансирования, ведение валютных счетов, прове-

дение операций с государственными ценными бумагами.

Статус Внешторгбанка определен генеральной лицензией

Центрального банка РФ на проведение операций с иностран-

ной валютой, драгоценными металлами и ценными бумагами,

а также на привлечение депозитов и коммерческое кредитование

как на территории РФ, так и на международных рынках.

Внешторгбанк относится к числу социально значимых, сис-

темообразующих банков России, за деятельностью которых осуще-

ствляется мониторинг в рамках ОПЕРУ-2, созданного ЦБ РФ.

Внешторгбанк является крупнейшим банком кредитно-фи-

нансовой системы России, занимает одно из лидирующих мест

среди первого десятка из 200 наиболее приоритетных отечест-

венных банков. В

2000

г. Внешторгбанк занял 222-е место в спи-

ске крупнейших банков мира.

Внешторгбанк имеет широкую сеть филиалов и дочерних бан-

ков в России и за рубежом. Это позволяет обеспечить высокую

степень надежности его деятельности, которая подтверждается

международными рейтинговыми агентствами, а также иметь наи-

высшие среди российских коммерческих банков кредитные рей-

тинги: ЬС-1 — по краткосрочным обязательствам и 1С-В — по

среднесрочным.