Жуков Е.Ф. Деньги. Кредит. Банки

Подождите немного. Документ загружается.

Глава

19.

Денежная система Японии

431

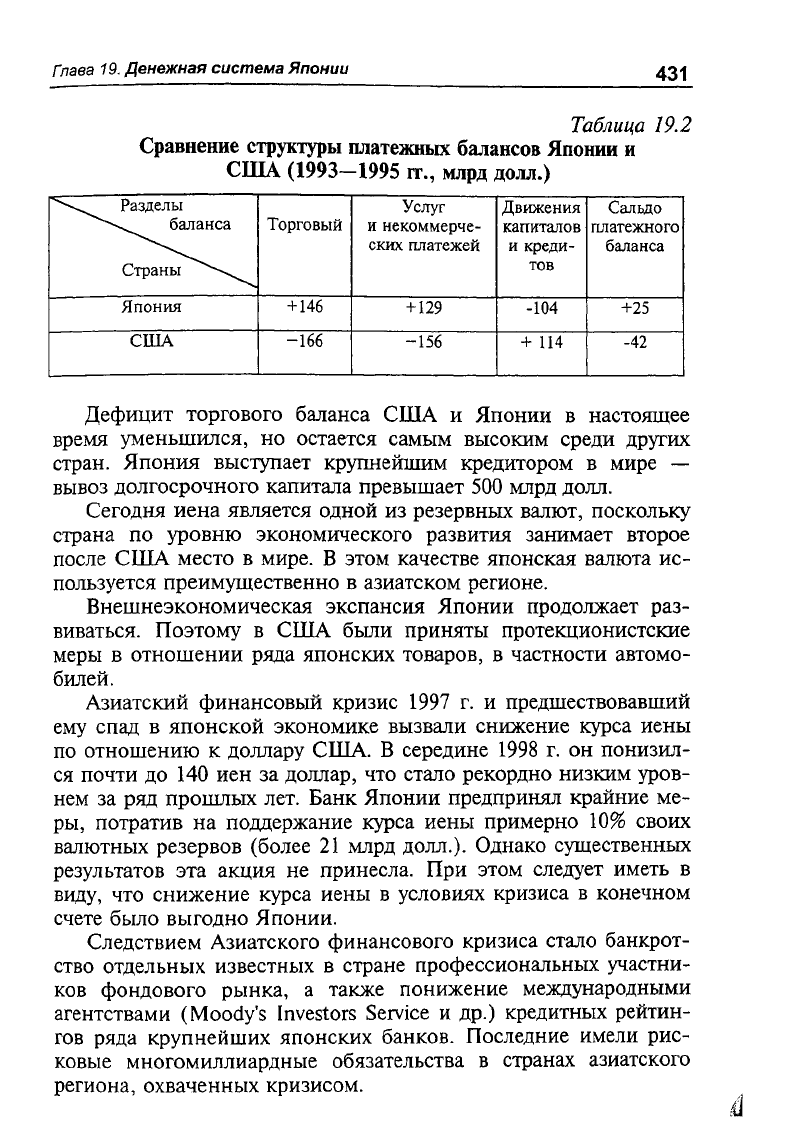

Таблица 19.2

Сравнение структуры платежных балансов Японии и

США

(1993-1995

гг., млрд долл.)

'^х.

Разделы

баланса

Страны

Торговый

Услуг

и некоммерче-

ских платежей

Движения

капиталов

и креди-

тов

Сальдо

платежного

баланса

Япония

+ 146

+ 129

-104 +25

США

-166

-156

+ 114

-42

Дефицит торгового баланса США и Японии в настоящее

время уменьшился, но остается самым высоким среди других

стран. Япония выступает крупнейшим кредитором в мире —

вывоз долгосрочного капитала превышает 500 млрд долл.

Сегодня иена является одной из резервных валют, поскольку

страна по уровню экономического развития занимает второе

после США место в мире. В этом качестве японская валюта ис-

пользуется преимущественно в азиатском регионе.

Внешнеэкономическая экспансия Японии продолжает раз-

виваться. Поэтому в США были приняты протекционистские

меры в отношении ряда японских товаров, в частности автомо-

билей.

Азиатский финансовый кризис 1997 г. и предшествовавший

ему спад в японской экономике вызвали снижение курса иены

по отношению к доллару США. В середине 1998 г. он понизил-

ся почти до 140 иен за доллар, что стало рекордно низким уров-

нем за рад прошлых лет. Банк Японии предпринял крайние ме-

ры,

потратив на поддержание курса иены примерно 10% своих

валютных резервов (более 21 млрд долл.). Однако существенных

результатов эта акция не принесла. При этом следует иметь в

виду, что снижение курса иены в условиях кризиса в конечном

счете было выгодно Японии.

Следствием Азиатского финансового кризиса стало банкрот-

ство отдельных известных в стране профессиональных участни-

ков фондового рынка, а также понижение международными

агентствами (Мооёу'з 1пуе$1ог$ Зеглтсе и др.) кредитных рейтин-

гов ряда крупнейших японских банков. Последние имели рис-

ковые многомиллиардные обязательства в странах азиатского

региона, охваченных кризисом.

432

Раздел

IV.

Денежные системы отдельных стран

Дабы избежать кризиса банковской системы страны, Банк

Японии в течение первого полугодия 1998 г. осуществлял де-

нежную эмиссию в размере

10—11%

в месяц. Возросшая масса

денег в обращении явилась главным внутренним фактором по-

нижения курса иены. Внешним фактором этой тенденции по-

служило бегство японского капитала в США. В отличие от стаг-

нирующей японской экономики американский рынок в этот

период предоставлял возможность относительно быстрого полу-

чения доходов.

Снижение курса иены в результате Азиатского финансового

кризиса увеличило дефицит торгового баланса США с Японией.

Эти события вызвали серьезную озабоченность ряда азиатских

государств (Кореи, Гонконга, Таиланда и др.), экономика и де-

нежные системы которых тесно связаны с японской.

В первые годы XXI в. в Японии особо остро начали прояв-

ляться проблемы дефляции и очередного замедления темпов

экономического роста. Предлагаемые правительством меры на-

правлены на реформу банковской системы, сокращение огром-

ного бюджетного дефицита и дерегулирование экономики.

Оппоненты правительства рекомендуют перейти к ослабле-

нию монетарной политики и обесценению иены. Они считают,

что слабая иена вызовет рост цен и остановит дефляцию, а за-

одно,

решит проблему государственного долга, составляющего

сейчас 130% ВВП страны. Обменный курс иены в настоящее

время существенно выше реального паритета ее покупательной

способности (приблизительно 120 и 160 иен за доллар США со-

ответственно). Главной заботой любого центрального банка

должно быть поддержание стабильности цен. Дефляция, которая

сейчас охватила Японию, является еще бблыпим недостатком,

нежели инфляция.

ГЛАВА 20

Денежная система Канады

20.1. Основные этапы развития

денежной системы

Современная денежная система Канады стала формировать-

ся после принятия Конституции 1867 г., которая закрепила об-

разование канадского государства.

На территории Канады до создания современного государст-

ва не существовало единой денежной системы. Французская ко-

лонизация территории современной Канады началась еще в

конце XVI в. После длительной англо-французской войны Ка-

нада в 1763 г. стала английской колонией. Весь этот период здесь

существовало денежное обращение колониального типа, харак-

теризующееся обращением денежных единиц различных стран.

В обращении использовались испанские, французские, порту-

гальские серебряные монеты, а также бумажные суррогаты. Мо-

неты в ограниченном количестве поступали из стран-метропо-

лий для оплаты жалованья военным и колониальной админист-

рации.

С 1670 г. во Франции специально для Канады чеканилась

серебряная монета — соль, но удельный вес этой денежной еди-

ницы во внутреннем обороте страны был небольшим, и вследст-

вие этого значительная часть торговых операций осуществлялась

посредством прямого товарообмена. Существование товарооб-

мена на территории Канады в

XVIII

в. было обусловлено рядом

причин, среди которых узость локальных рынков, неразвитость

дорог и др. Сам товарооборот носил ограниченный характер —

колониальные торговцы выменивали у местного населения пуш-

нину, изделия из кожи и кости на оружие, алкогольные напитки

и другие товары.

Ряд торговых фирм использовали свои собственные денежные

суррогаты «боны», чтобы продавать местному населению товары

только в своих факториях.

В

XVIII

в., когда Канада была колонией Франции, в обраще-

нии наряду с монетами других стран использовались и бумаж-

434

Раздел

IV.

Денежные системы отдельных стран

ные деньги, которые эмитировались во французских колониях в

Северной Америке с 1685 г.

Специфические условия развития Канады оказали опреде-

ленное влияние на введение в обращение бумажных денег, вы-

пуск которых был санкционирован во французских колониях в

Северной Америке, — это так называемые «Деньги на играль-

ных картах». Бумажно-денежные суррогаты просуществовали до

окончания колониального господства Франции, их полное обес-

ценение произошло в конце

XVIII

в.

После перехода Великобритании к золотому монометаллизму

в Канаде с 1825 г. официальной денежной единицей стал фунт

стерлингов.

Канадский закон о денежном обращении 1841 г. признал пла-

тежными средствами наряду с английскими фунтами стерлингов

и французскими серебряными монетами американские золотые

и серебряные доллары.

С 1870 г. в Канаде национальной денежной единицей стал

канадский доллар. В нем была закреплена десятичная система

денежного обращения, а золотое содержание устанавливалось на

базе английского фунта стерлингов и приравнивалось к нему.

Фактически канадский доллар приравнивался к доллару США,

который имел такое же золотое содержание. Первые серебряные

доллары, отчеканенные в Великобритании, появились в Канаде

в 1858 г. С 1908 г. монеты стали чеканиться в Канаде, в основ-

ном из серебра, золотые монеты чеканились с 1908 по 1919 гг.

С 1849 г. в Канаде эмиссию бумажных денег проводили вла-

сти отдельных провинций. Постепенно контроль за денежным

обращением стал переходить к федеральному правительству, а в

1870 г. право частных банков на выпуск банкнот было ограни-

чено.

Размен банкнот на золото был законодательно прекращен в

1914 г. в целях сохранения золотого запаса страны. Отмена золо-

того стандарта произошла в период мирового экономического

кризиса 30-х годов.

До начала Второй мировой войной в денежном обращении

Канады преобладали банкноты коммерческих банков, при этом

доля банкнот федерального правительства была относительно

невелика. После создания Банка Канады (Центральный Банк

Канады) в 1935 г. и его национализации в 1938 г. произошла

централизация эмиссии банкнот. По принятому закону в тече-

Глава

20.

Денежная система Канады

435

ние 10 лет коммерческие банки сократили эмиссию банкнот в

четыре раза. С 1948 г. Банк Канады обладает исключительным

правом выпуска банкнот для обращения в Канаде. За период с

1950 по 1956 гг. все ранее выпущенные банкноты коммерческих

банков были выведены из обращения и заменены новыми банк-

нотами Банка Канады номиналом в 1, 2, 5 10, 20, 50, 100, 500 и

1000 канадских долларов. При этом выпуск золотых и серебря-

ных долларов осуществлялся в небольших размерах и предна-

значался в основном для нумизматов и иностранных туристов, а

с 1968 г. серебряные монеты стали заменяться никелевыми.

Внутри страны между предприятиями и организациями пре-

обладает безналичная форма расчетов, основным инструментом

которой является чек. В настоящее время чеки обслуживают бо-

лее 90% всех денежных расчетов. Наличные деньги, которые все

еще используются в розничном обороте, интенсивно вытесня-

ются кредитными карточками.

Основой системы чековых расчетов является разветвленная

сеть кредитных институтов. В коммерческих банках преоблада-

ют депозиты до востребования, население использует личные

чековые счета, основанием для выписки которых являются лич-

ные сберегательные счета. Клиент для получения чека должен

перевести свой вклад на чековый счет.

Процент по текущим счетам не выплачивается, клиент сам

уплачивает ежемесячные взносы за ведение текущего счета, раз-

мер которых тем меньше, чем больше остаток средств на счете,

т.е.

клиенты банка фактически его кредитуют, получая за это

право расплачиваться чеками. С клиента удерживают комисси-

онные при выписке чека. Размер комиссионных пропорциона-

лен величине выписанного чека.

Чековая форма расчетов интенсивно развивалась в период

после Второй мировой войны, причем более высокими темпами,

чем увеличивалась масса наличных денег в обращении. Мо-

бильность чеков весьма высока, каждый чек участвует более чем

в 10 расчетных операциях, что ведет к росту издержек, связан-

ных с его обслуживанием. Коммерческие банки, внедряя новые

формы расчетов, пытаются снизить издержки чекооборота.

Расчеты чеками между клиентами осуществляются через

клиринговую и расчетную системы, в которую входят Банк Ка-

нады, расчетные палаты административных и финансовых цен-

тров страны, а также коммерческие банки, траст-компании,

сберегательные кассы и кредитные союзы.

436

Раздел

IV.

Денежные системы отдельных стран

Коммерческие банки играют ведущую роль в клиринговой и

расчетной системах Канады; через них ежегодно проводится

свыше 3 млрд операций общей стоимостью более чем 16 трлн

канадских долларов. Канадская платежная система является дос-

таточно эффективной и высоко автоматизированной с постоян-

но возрастающим объемом платежей, осуществляемых с приме-

нением самой современной техники.

В 1999 г. была введена в эксплуатацию новая система так на-

зываемых больших платежей (ЬУТ8), которая во многом соответ-

ствует трансевропейской системе расчетов ТАКОЕТ. ЬУТ8 объ-

единяет сеть взаимосвязанных компьютеров, установленных на

предприятиях, которые входят в Канадскую платежную ассо-

циацию, и предназначена для выполнения платежей, осуществ-

ляемых финансовыми учреждениями, правительственными ор-

ганизациями и крупными корпорациями в течение рабочего

дня. Учитывая специфику платежей, большое внимание уделя-

ется вопросам безопасности и надежности работы системы. С

этой целью предусмотрены меры по защите ее от несанкциони-

рованного доступа, а также различные блокирующие устройства,

гарантирующие отключение системы при выходе из строя от-

дельных элементов.

Большое распространение в Канаде получает система преду-

ведомленных платежей. Банки зачисляют на счета своих клиен-

тов заработную плату, проценты по вкладам, дивиденды, пенсии

и обязуются оплачивать с этих счетов квартплату, страховые

взносы, взносы в счет погашения ссуды на жилищное строи-

тельство и т.д.

Внедрение электронной техники способствовало созданию

общенациональной электронной «системы переводов», что по-

зволило осуществлять операции за более короткое время. Дан-

ной системой связаны все кредитные организаций страны.

Перспективным направлением развития безналичных расче-

тов являются кредитные карточки. Они выпускаются не только

банками, но и торговыми организациями по продаже продоволь-

ственных и промышленных товаров; транспортными фирмами,

сдающими в аренду автомобили; компаниями, владеющими бен-

зоколонками, отелями.

Другое направление развития банковских услуг связано с вы-

пуском многоцелевой пластиковой карточки, которая позволяет

осуществлять операции с использованием кредитной и дебето-

вой карточек, а также сберегательного банковского счета.

Глава

20.

Денежная система Канады

437

С учетом развития информационных

и

новых банковских

технологий дальнейшее развитие получают такие виды услуг,

как обслуживание клиентов

с

использованием банкоматов

и че-

рез Интернет.

Интенсивно развивается

так

называемая «электронная ком-

мерция», включающая широкий спектр товаров

и

услуг

и

пред-

полагающая

их

покупку

и

оплату

с

использованием Интернета.

Такие платежи ускоряют процесс оплаты, повышают надеж-

ность расчетов

и

позволяют осуществлять платежи через банк

с

помощью персонального компьютера.

В плане поиска новых форм обслуживания

и в

целях при-

ближения банка

к

клиенту кредитные учреждения, специализи-

рующиеся

на

работе

с

населением, расширяют сеть своих отде-

лений, размещая

их на

нестандартных площадках,

в

частности

в

супермаркетах

и в

универсальных магазинах.

20.2.

Инфляция

в

послевоенный период

В Канаде,

как и в

других странах, одной

из

основных при-

чин возникновения инфляции

в

период между двумя мировыми

войнами служила неравномерность динамики изменения

цен

товаров. Инфляция

в 1916—1920 гг.

достигла

16—18%.

Введен-

ное

во

время Второй мировой войны прямое регулирование

за-

работной платы

и цен, а

также фискальная политика увеличе-

ния налогов обеспечили относительную стабильность

цен и ос-

лабили инфляцию.

В период после Второй войны

в

Канаде наблюдались

два

всплеска инфляции, причинами которых явились: война

в Ко-

рее;

сырьевые

и

инвестиционные бумы, сопровождавшиеся при-

током американского капитала

и

размещением

его в

добываю-

щие отрасли страны; увеличение экспорта

в США

сырья

и по-

луфабрикатов.

На

рост

цен

существенное влияние оказало повы-

шение военных расходов.

В послевоенный период инфляционные процессы

в

Канаде

связаны

в

определенной степени

с

действием монетарных фак-

торов. Увеличение денежной массы происходило

не

столько

за

счет дополнительной эмиссии, сколько

в

результате увеличения

скорости обращения денег, расширения кредитов, внедрения

безналичных расчетов.

438

Раздел

IV.

Денежные системы отдельных стран

Между

1952 и 1965 г.

среднегодовое повышение инфляции

составляло

1,4% и

лишь

в

течение четырехлетнего периода

ин-

фляция превышала

2%.

Энергетический

и

сырьевой кризисы, увеличение

цен на ми-

ровом рынке

на

природное сырье

и

топливо позволили корпо-

рациям поднять цены

на

внутреннем рынке,

что

дало возмож-

ность увеличить прибыли.

На инфляционные процессы определенным образом повлия-

ло также увеличение издержек производства

и

замедление роста

производительности труда

в

сельском хозяйстве

и в

раде отрас-

лей

в

реальном секторе экономики.

Наряду

с

этим

на

увеличении инфляции сказалось

и

поло-

жение

во

внешней торговле.

В тот

период около

50%

всех

по-

требляемых Канадой товаров импортировалось.

К

этому следует

добавить

и

миграцию «горячих денег», которая была связана

со

спекулятивными операциями

на

мировых валютных рынках.

Не-

гативное влияние

на

динамику инфляционных процессов ока-

зывали

и

транснациональные корпорации.

Правительство Канады

в

период

с 1969 по 1975 г.

пыталось

ввести ограничение

на

рост

цен и

заработной платы.

Но эти ме-

ры оказались неэффективными,

так как

правительство

не

смог-

ло остановить монополии, которые

под

различными предлогами

увеличивали цены.

Начиная

с

конца

60-х

годов ежегодное увеличение темпа

роста инфляции стало ускоряться

и

достигало двузначных цифр

в

1974, 1975, 1981 и 1982 гг.;

среднегодовое повышение инфля-

ции

за 1960—1969 гг.

составило

2,5%, за 1970—1979 гг. — 7,4 и

за

1980—1989 гг. — 6,5%.

Темп роста инфляции достиг макси-

мума,

12,5%, в 1981 г., а с 1984 по 1989 г. он

оставался относи-

тельно стабильным: между

4 и 5%.

В

1988—1990 гг.

банк Канады проводил активную антиин-

фляционную монетарную политику. Одновременно

в 1989 г. бы-

ли повышены федеральные налоги

на ряд

товаров,

а

также

ак-

цизы

на

табак, спиртные напитки

и

бензин, увеличен налог

с

продаж производителей

с 12 до 13,5%.

В

1994—1999 гг.

инфляция

в

Канаде снизилась

до

очень низ-

кого уровня

и не

достигала

2%.

Большая недогрузка производст-

венных мощностей

и

относительно высокий уровень безработи-

цы позволяли удешевить кредит

без

риска ускорить инфляцию.

В

1997—1998 гг.

Банк Канады повышал процентные ставки

в

Глава

20.

Денежная система Канады

439

соответствии с изменениями в кредитно-денежной политике

США, где Федеральная резервная система принимала меры по

предотвращению инфляционного «перегрева» экономики. При

этом ставки была подняты с очень низкого уровня и их повы-

шение было связано с необходимостью укрепления позиций на-

циональной валюты, ослабленной бюджетными дефицитами на

федеральном уровне и в крупнейших провинциях страны.

Коммерческие банки никак не отреагировали на действия

Банка Канады. Они оставили неизменными ставки процента по

закладным и по различным видам ссуд, а размеры этих ставок в

1997—1998

гг. находились на самом низком уровне за последние

три десятилетия.

С 1994 г. правительство Канады приступило к осуществле-

нию долгосрочной программы ликвидации бюджетного дефици-

та. Ее ключевым элементом стало последовательное и крупно-

масштабное сокращение расходов при сохранении в целом ста-

бильных ставок налогообложения. К началу 1996 г. впервые за

20 лет уменьшился дефицит федерального бюджета. В начале

1997 г. он составил уже менее 10 млрд долл. по сравнению с

42 млрд три года назад.

Благодаря довольно быстрым темпам роста экономики и от-

носительно низким процентным ставкам на кредитно-финан-

совых рынках правительство обогнало собственный первоначаль-

ный график движения к сбалансированному бюджету. В 1997 г.

оно впервые за 25 лет получило возможность не прибегать к за-

имствованию средств на финансовых рынках.

Заметных успехов в оздоровлении государственных финан-

сов добилось и большинство канадских провинций. К началу

1997 г. бюджетные дефициты ликвидировали пять из десяти про-

винций, а еще две вплотную приблизились к достижению дан-

ной цели. Это произошло несмотря на то, что федеральные

трансферты провинциям сократились за три последних года бо-

лее чем на 15%.

В целом показатель доли суммарного дефицита бюджета цен-

трального правительства и бюджета провинций по отношению к

валовому внутреннему продукту упал с 10% в 1992 г. до 2% в

1998 г. Это существенно меньше среднего показателя по группе

семи ведущих индустриальных стран.

Вместе с тем в наследство от времен растущих дефицитов

осталась большая накопленная задолженность. Она возросла с

440

Раздел

IV.

Денежные системы отдельных стран

75%

ВВП в

начале десятилетия

до 107% в 1995 г. и

составила

примерно

102% в

конце

1997 г. Из

всей группы семи стран

по-

ложение было хуже только

в

Италии. Абсолютные

же

размеры

задолженности начнут уменьшаться только после того,

как

суммар-

ный бюджетный баланс обоих уровней станет положительным.

Таким образом, инфляция

в

Канаде снизилась

с 5,2% в

1990 г. до 1,9% в 1999 г., при

этом

в 1994 г.

уровень инфляции

составлял

0,2% —

самый низкий

за

весь послевоенный период.

В целом

с 1991 г.

цены

в

Канаде повышаются заметно медлен-

нее,

чем в США, и их

прирост отстает

от

среднего уровня

по

группе семи стран.

Это

одно

из

наиболее важных внутренних

условий продолжения мягкой кредитно-денежной политики. Уси-

ление международной конкуренции, технологические нововве-

дения

и

рост производительности труда сдерживают рост

цен на

всех стадиях производства. Стремясь сохранить

и

укрепить свои

позиции

на

внутренних

и

внешних рынках, канадские предпри-

ятия прежде всего сокращают издержки,

а не

повышают цены.

По темпам реального прироста

ВВП

Канада начиная

с 1997 г.

отставала только

от США, но

была впереди всех остальных стран

«группы семи».

По

предварительным оценкам,

в 2000 г.

объем

ВВП увеличился

на 4,2% и

превысил 1 трлн канадских долларов.

20.3.

Особенности денежного обращения

В период существования золотого стандарта канадский дол-

лар котировался

на

уровне доллара

США.

Валютная политика

Канады после мирового экономического кризиса

1929—1933 гг.

была ориентирована

на

поощрение внешнеэкономической экс-

пансии

и на

привлечение

в

развивающиеся отрасли канадской

экономики иностранного капитала

с

одновременным огражде-

нием внутреннего производства

от

конкуренции иностранных

товаров.

Во

второй половине

30-х

годов

в

сфере прямых инве-

стиций

и во

внешней торговле повысилась конкуренция между

США

и

Великобританией.

К

началу Второй мировой войны

до-

ля инвестиций Великобритании

в

долгосрочном капитале Кана-

ды уменьшилась,

а

удельный

вес

инвестиций

США

увеличился

и составил около

60%.

В годы Второй мировой войны правительство Канады осу-

ществляло жесткую валютную политику, которая заключалась

во

введении валютных ограничений

и

увеличении контроля

за опе-