Жуков Е.Ф. Деньги. Кредит. Банки

Подождите немного. Документ загружается.

ГЛАВА 25

Банковская система Великобритании

Банковская система Великобритании — одна из старейших.

Ее характеризуют высокая степень концентрации и специализа-

ции, хорошо развитая банковская инфраструктура, тесная связь

с международным рынком ссудных капиталов. В мировом фи-

нансовом центре — в Лондоне — работает больше иностранных

банков, чем английских. Это прежде всего американские и

японские банки. Доля депозитов в иностранной валюте в банках

Великобритании значительно выше, чем в других странах. Анг-

лийская банковская система владеет самой широкой в мире се-

тью зарубежных филиалов.

До 1979 г. в Великобритании отсутствовало специальное за-

конодательство, регулирующее банковскую деятельность, ни ра-

зу не публиковалось официального списка банков, не было за-

конодательного определения понятия «банк». Контроль цен-

трального банка за банками носил неофициальный характер.

Согласно закону о банковской деятельности 1979 г. все кре-

дитные институты, принимающие депозиты (вклады), класси-

фицируются Банком Англии либо как «признанные банки», ли-

бо как «лицензируемые компании по приему депозитов». Бан-

кам не требуется лицензии, но они должны быть «признаны»

Банком Англии. Банк Англии «признает» в качестве «банка»

кредитное учреждение, пользующееся безупречной репутацией в

финансовых кругах и предоставляющее широкий набор банков-

ских услуг или специализирующееся на какой-либо категории

услуг. К банковским услугам относятся: аккумуляция средств

частных лиц и компаний в фунтах стерлингов и иностранной

валюте или привлечение средств с оптовых денежных рынков;

кредитование частных лиц и компаний или размещение средств

на оптовых денежных ранках; операции с иностранной валютой;

финансирование внешней торговли с помощью акцептных креди-

тов;

оказание консультационных услуг по проблемам инвестици-

онной политики; осуществление эмиссионно-учредительской

Раздел

V.

Банковские системы отдельных стран

деятельности. Банк Англии

на

основании обследования деятель-

ности кредитного учреждения делает заключение

о том,

можно

ли

ему

присвоить статус банка.

Наиболее значительные кредитные учреждения, которые

по-

лучили статус банка,

— это

депозитные банки (лондонские

и

шотландские клиринговые банки, банки Северной Ирландии),

торговые, иностранные, сберегательные банки, учетные дома.

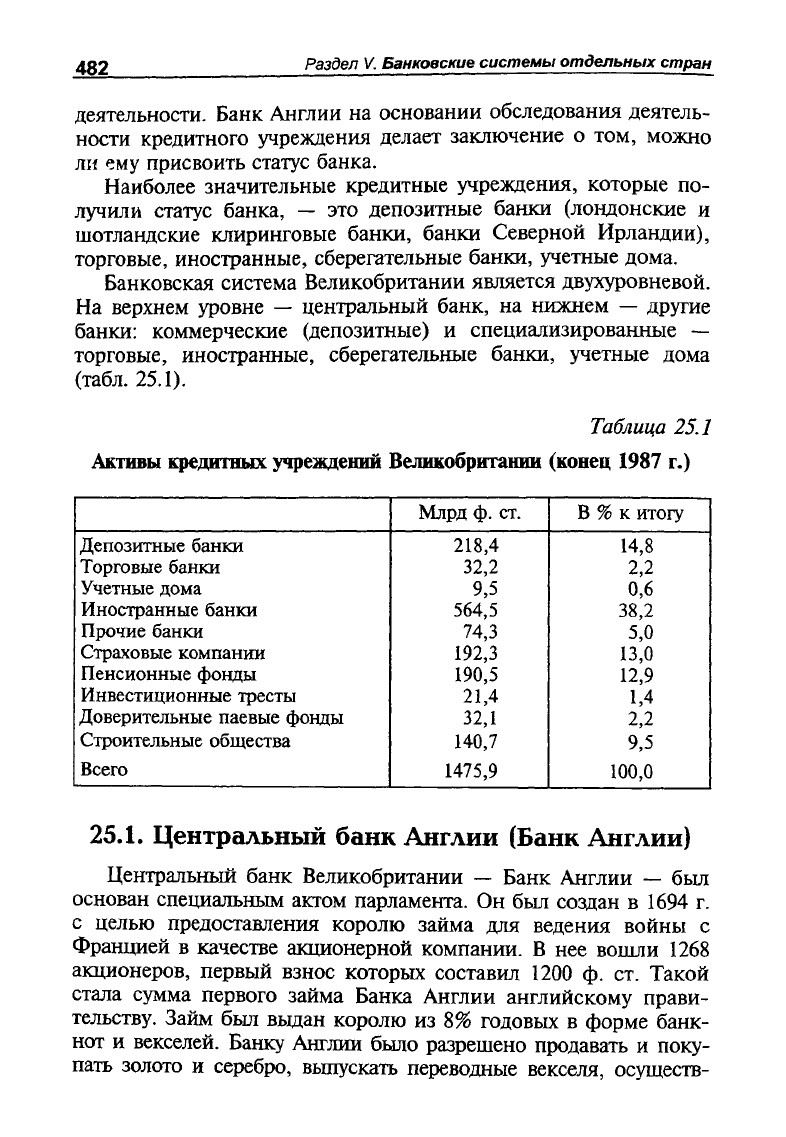

Банковская система Великобритании является двухуровневой.

На верхнем уровне

—

центральный банк,

на

нижнем

—

другие

банки: коммерческие (депозитные)

и

специализированные

—

торговые, иностранные, сберегательные банки, учетные дома

(табл.

25.1).

Таблица

25.1

Активы кредитных учреждений Великобритании (конец

1987 г.)

Млрд

ф. ст.

В

% к

итогу

Депозитные банки

218,4

14,8

Торговые банки

32,2 2,2

Учетные дома

9,5 0,6

Иностранные банки

564,5

38,2

Прочие банки

74,3

5,0

Страховые компании

192,3

13,0

Пенсионные фонды

190,5

12,9

Инвестиционные тресты

21,4

1,4

Доверительные паевые фонды

32,1

2,2

Строительные общества

140,7

9,5

Всего

1475,9

100,0

25.1.

Центральный банк Англии (Банк Англии)

Центральный банк Великобритании

—

Банк Англии

— был

основан специальным актом парламента.

Он был

создан

в 1694 г.

с целью предоставления королю займа

для

ведения войны

с

Францией

в

качестве акционерной компании.

В нее

вошли

1268

акционеров, первый взнос которых составил

1200 ф. ст.

Такой

стала сумма первого займа Банка Англии английскому прави-

тельству. Займ

был

выдан королю

из 8%

годовых

в

форме банк-

нот

и

векселей. Банку Англии было разрешено продавать

и

поку-

пать золото

и

серебро, выпускать переводные векселя, осуществ-

Глава

25.

Банковская система Великобритании

483

лять сделки с коммерческими векселями, предоставлять ссуды под

обеспечение, в том числе товарное. Банку не разрешалось, одна-

ко,

предоставлять ссуды королю без санкции парламента.

В 1946 г. Банк Англии был национализирован. Акционерный

капитал Банка Англии был передан казначейству, а бывшие

владельцы акций получили компенсацию в виде государствен-

ных облигаций. Национализация законодательно оформила тес-

ные связи правительства и банка, которые сложились историче-

ски:

Банк Англии выполнял функции банкира правительства и до

его национализации. Согласно Акту 1946 г. казначейство может

после предварительной консультации с управляющим Банка Анг-

лии дать Банку рекомендации, которые он обязан вьшолнить.

Формально ответственность за принятие решений в области де-

нежно-кредитной политики возложена на главу казначейства, под-

отчетного парламенту. Банк консультирует правительство по во-

просам денежно-кредитной политики, координирует эти вопросы

с казначейством. Таким образом, законодательно закреплены

очень широкие права казначейства в отношении Банка Англии.

Среди центральных банков промышленно развитых стран Банк

Англии является одним из наиболее зависимых по закону от пра-

вительства. На практике Банк Англии работает в тесном контакте с

казначейством. Следует подчеркнуть, что несмотря на формаль-

ную зависимость от казначейства, трудно переоценить роль

Банка Англии в регулировании денежно-кредитной и валютной

сферы, в управлении государственным долгом.

Согласно Акту Роберта Пиля (1844 г.) Банк Англии должен

еженедельно публиковать свой баланс. После национализации

Банк стал также публиковать ежегодный доклад о своей дея-

тельности, а с 1961 г. — ежеквартальный бюллетень.

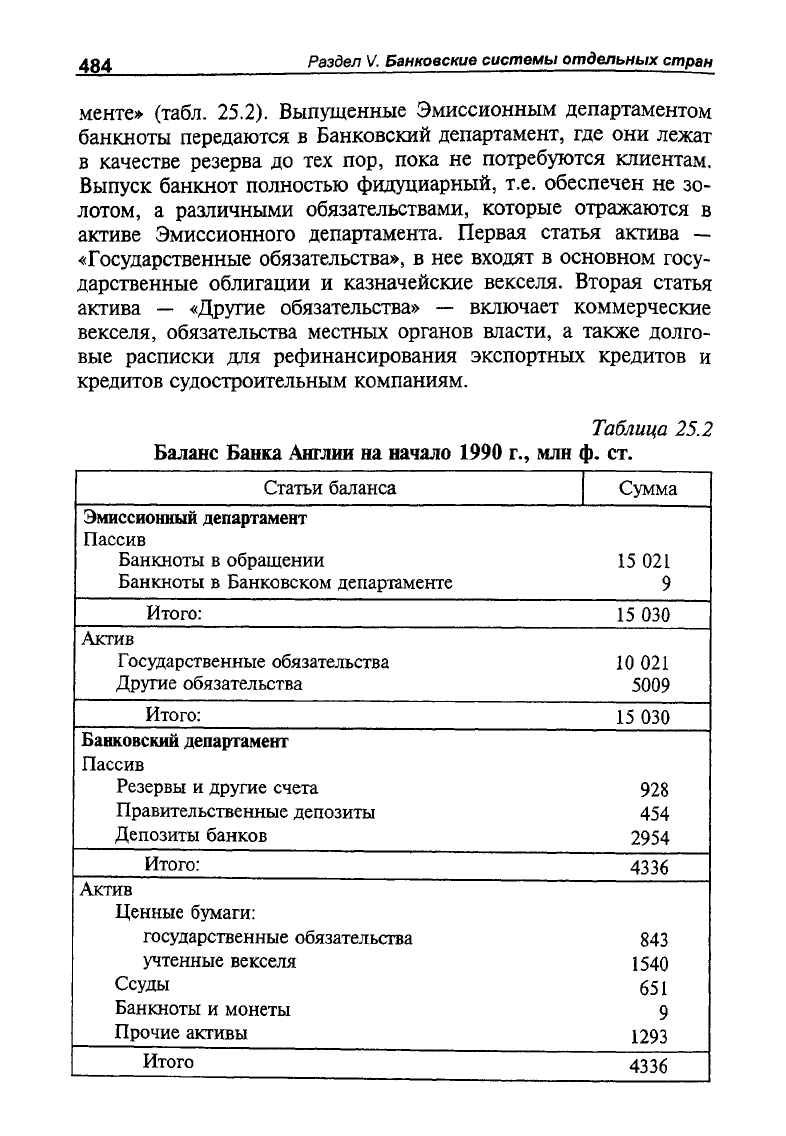

Баланс Банка Англии подразделяется на две части в соответ-

ствии с Актом, введенным Робертом Пилем, — разделением Банка

на два департамента (Эмиссионный и Банковский), что служит

исключительно целям учета. Счета Эмиссионного департамента

связаны лишь с выпуском банкнот и их обеспечением, чистая

прибыль этого департамента перечисляется в Национальный

фонд займов. Вся остальная деятельность Банка Англии отража-

ется на счетах Банковского департамента, прибыль от нее пере-

дается раз в полугодие казначейству.

Пассив Эмиссионного департамента состоит из двух статей:

«Банкноты в обращении» и «Банкноты в Банковском департа-

•1С*

484

Раздел

V.

Банковские системы отдельных стран

менте» (табл.

25.2).

Выпущенные Эмиссионным департаментом

банкноты передаются

в

Банковский департамент,

где они

лежат

в качестве резерва

до тех пор,

пока

не

потребуются клиентам,

Выпуск банкнот полностью фидуциарный,

т.е.

обеспечен

не зо-

лотом,

а

различными обязательствами, которые отражаются

в

активе Эмиссионного департамента. Первая статья актива

—

«Государственные обязательства»,

в нее

входят

в

основном госу-

дарственные облигации

и

казначейские векселя. Вторая статья

актива

—

«Другие обязательства»

—

включает коммерческие

векселя, обязательства местных органов власти,

а

также долго-

вые расписки

для

рефинансирования экспортных кредитов

и

кредитов судостроительным компаниям.

Таблица

25.2

Баланс Банка Англии

на

начало

1990 г., млн ф. ст.

Статьи баланса

Сумма

Эмиссионный департамент

Пассив

Банкноты

в

обращении

15 021

Банкноты

в

Банковском департаменте

9

Итого:

15 030

Актив

Государственные обязательства

10 021

Другие обязательства

5009

Итого:

15 030

Банковский департамент

Пассив

Резервы

и

другие счета

928

Правительственные депозиты

454

Депозиты банков

2954

Итого:

4336

Актив

Ценные бумаги:

государственные обязательства

843

учтенные векселя

1540

Ссуды

651

Банкноты

и

монеты

9

Прочие активы

1293

Итого

4336

Глава

25.

Банковская система Великобритании

Первая статья пассива Банковского департамента — «Резервы

и другие счета»; в нее входят: собственный капитал Банка Анг-

лии (с 1844 г. составляет неизменную сумму в 14,5 млн ф. ст.),

счета иностранных центральных банков, Международного ва-

лютного фонда, Международного банка реконструкции и разви-

тия.

Другие статьи пассива — «Правительственные депозиты» и

«Депозиты банков».

В активе баланса Банковского департамента отражаются «Го-

сударственные обязательства» (куда входят казначейские векселя

и государственные облигации, которые не служат обеспечением

выпуска банкнот), «Учтенные векселя», «Ссуды». В активе также

хранится резерв банкнот, полученных из Эмиссионного депар-

тамента, а также разменных монет, купленных Банком Англии у

казначейства.

Ключевая роль Банка Англии в кредитной системе определяет-

ся прежде всего тем, что он служит эмиссионно-кассовым центром

страны. Банк монопольно осуществляет выпуск банкнот. Его обя-

зательства (как в виде банкнот, так и в форме депозитов других

банков) являются денежной базой всей кредитной системы. Любой

банк рассматривает депозиты в Банке Англии в качестве своего

кассового резерва, так как в случае необходимости он всегда может

отозвать средства со счета в Банке. Сокращая или расширяя объем

своих обязательств, Банк Англии влияет на величину кассовых ре-

зервов банков и денежной массы в обращении.

Банк Англии — консультант правительства по вопросам де-

нежно-кредитной политики и ее проводник. В послевоенный

период он использовал практически все основные методы де-

нежно-кредитной политики (как общие, так и селективные). В

40-е годы денежно-кредитная политика в соответствии с кейн-

сианскими рецептами рассматривалась как дополнение к фи-

нансовой и была нацелена главным образом на максимальное

удешевление государственного долга: проводилась политика

«дешевых» денег, т.е. поддержания ссудного процента на низком

уровне. Банк Англии не пользовался таким традиционным ме-

тодом регулирования, как изменение учетной ставки. Основны-

ми инструментами денежно-кредитной политики служили уста-

новление фиксированного отношения кассовых резервов к де-

позитам банков и операции на открытом рынке.

В 1950—1960-е годы денежно-кредитная политика осуществлялась

на основе неокейнсианских концепций антициклического регу-

486

Раздел

V.

Банковские системы отдельных стран

лирования. Особенностями механизма денежно-кредитного ре-

гулирования были частые изменения официальной учетной

ставки, ужесточение или ослабление прямых ограничений бан-

ковских ссуд в зависимости от состояния экономической конъ-

юнктуры, состояния платежного баланса, масштабов инфляции, а

также использование операций с государственными облигациями

преимущественно для стабилизации их курсов и понижения це-

ны государственного долга.

В 1971 г. пришедшие к власти консерваторы провозгласили

«новый подход» к денежно-кредитному регулированию, осно-

ванный на неоконсервативных концепциях. Были отменены

прямые кредитные ограничения и приняты меры для расшире-

ния конкуренции в банковской сфере. Это сопровождалось резким

ростом денежной массы и цен, и уже в 1973 г. Банк Англии воз-

вратился к активному использованию ранее применявшихся пря-

мых методов ограничения кредита. В то же время с середины 70-х

годов наблюдалось усиление влияния неоконсервативных концеп-

ций на денежно-кредитную политику: были установлены пределы

роста денежной массы, проведен ряд мер по стимулированию

размещения государственных долговых обязательств вне банков-

ской системы, финансовая политика стала рассматриваться прежде

всего с точки зрения ее влияния на денежную массу.

С приходом к власти в 1979 г. консервативного правительства

М. Тетчер, провозгласившего себя «монетаристским», денежно-

кредитная политика стала главным инструментом осуществле-

ния экономической стратегии, правительство отказалось от

краткосрочной политики «стоп—вперед». Направление денежно-

кредитной политики стало определяться отклонением темпов

роста денежной массы от установленных пределов. Главным ме-

тодом контроля Банка Англии за ростом денежной массы стали

его операции по купле-продаже векселей, причем преимущест-

венно коммерческих, а не казначейских, и размещение государст-

венных обязательств за пределами банковской системы. В 90-е го-

ды основным инструментом денежно-кредитной политики в Ве-

ликобритании, как и в других развитых странах, стали операции

на открытом рынке.

Осуществляя внешнеэкономическую функцию, Банк Англии

от имени казначейства проводит операции по управлению офи-

циальными золотовалютными резервами, которые с 1939 г. пе-

реданы Уравнительному валютному фонду. Банк Англии прово-

дит валютные интервенции для регулирования курса фунта стер-

Глава

25.

Банковская система Великобритании

487

лингов, активно участвует от имени правительства в междуна-

родных валютно-финансовых организациях.

Банк Англии является банкиром всех других банков. Почти

все банки страны имеют счета в Банке Англии. Самые важные

из них — счета лондонских клиринговых банков, которые хра-

нят существенную часть своих кассовых резервов в форме депо-

зитов в Банке Англии. Посредством записей на этих счетах ре-

гулируются расчеты банков друг с другом.

Банк Англии осуществляет кредитование банковской систе-

мы либо путем покупки у банков долговых обязательств, либо

через механизм выдачи ссуд под обеспечение государственными

обязательствами.

В 1979 г. Закон о банковской деятельности впервые в истории

Великобритании закрепил за Банком Англии уставные права и обя-

занности по надзору за банковской системой. До этого регламента-

ция деятельности кредитных учреждений осуществлялась в порядке

«джентльменских соглашений» между ними и Банком Англии и по-

следний опирался скорее на традиции, чем на правовые нормы. За-

кон 1987 г. расширил права и обязанности Банка Англии по надзору

за банковской системой. В конце 1997 г. было объявлено о передаче

функций банковского надзора Банком Англии вновь созданному

контролирующему органу Ке^иМогу АиЙюгку).

Банк АНГЛИИ является банком правительства. В нем открыты

счета правительства и правительственных ведомств. Все доходы

правительства поступают на счет казначейства в Банке Англии,

а расходы покрываются с этого счета. Важнейшей функцией

Банка Англии является управление государственным долгом.

Хотя Банк Англии хранит в своем портфеле часть государствен-

ных обязательств, ббльшая часть правительственных потребно-

стей в фондах удовлетворяется с помощью рынка, т.е. размеще-

ния Банком от имени казначейства государственных обяза-

тельств на рынке ценных бумаг. Текущие расходы правительства

финансируются путем краткосрочного кредитования государст-

ва, главным инструментом которого являются казначейские век-

селя. Необходимость в краткосрочном кредитовании государства

существует всегда. Дело в том, что налоги (основной источник

доходов государства) поступают в бюджет неравномерно, глав-

ным образом в конце финансового года. Поэтому в остальные

периоды расходы правительства превышают его доходы. В усло-

виях бюджетного дефицита выпуск краткосрочных векселей осо-

бенно возрос. Казначейские векселя выпускаются Банком Англии

Раздел

V.

Банковские системы отдельных стран

от имени казначейства еженедельно. Размещение новых выпусков

казначейских векселей осуществляется частично через систему

торгов (Ьу 1еп(1ег) между банками и брокерами, частично по фик-

сированной цене между публично-правовыми (т.е. правительст-

венными) организациями, включающими государственные и нахо-

дящиеся под контролем государства сберегательные банки, прави-

тельственные страховые фонды, Эмиссионный департамент Бан-

ка Англии и Уравнительный валютный фонд. Цена, по которой

векселя распределяются между государственными организация-

ми,

не публикуется.

Помимо казначейских векселей инструментом краткосрочно-

го кредитования служат краткосрочные государственные обли-

гации. Краткосрочными в Великобритании принято считать об-

лигации со сроком погашения до пяти лет.

Для удовлетворения долгосрочных финансовых потребностей

государства выпускаются долгосрочные облигации (сроком бо-

лее 15 лет). Большая часть нового выпуска таких облигаций по-

купается Банком Англии, который затем постепенно распродает

их на открытом рынке. При этом основной объем облигаций

продается страховым компаниям, инвестиционным и пенсион-

ным фовдам, банкам, минуя фондовую биржу. Меньшая часть

облигаций реализуется через фондовую биржу в основном среди

нефинансовых компаний. Обычно Банк Англии старается раз-

мещать новые облигации на рынке постепенно, с тем чтобы не

вызвать резкого изменения условий рынка.

Параллельно Банк занимается выкупом облигаций, срок по-

гашения которых приближается. Банк Англии всегда готов ку-

пить у держателей облигации, если срок их погашения наступает

не позднее, чем через год. При этом Банк может скупать обли-

гации или предлагать взамен более долгосрочные, т.е. осуществ-

лять консолидацию государственного долга. Банк Англии про-

изводит также выплату процентов по облигациям, регистрацию

облигаций центрального правительства, национализированных

отраслей и некоторых местных органов власти.

25.2. Коммерческие банки

Коммерческие банки в Великобритании называются депо-

зитными банками. Они составляют основу банковской системы.

Бблыыая часть операций депозитных банков сосредоточена в

шести лондонских клиринговых банках. Они называются так

Глава

25.

Банковская система Великобритании

489

потому, что являются членами Лондонской клиринговой пала-

ты.

Доминируют четыре: «Нэшнл Вестминстер», «Барклейз»,

«Мидлэнд» и «Ллойде» («большая четверка»). Эти банки входят

в число крупнейших банков мира.

Депозитные банки часто называют «розничными», поскольку

они обслуживают не только промышленные компании и финансо-

вые институты, но и отдельных лиц, осуществляют как крупные,

так и мелкие сделки. Современные депозитные банки выполняют

практически все виды банковских операций. Основной вид их пас-

сивных операций — прием вкладов, или депозитов: до востребова-

ния, срочных, сберегательных. Особую роль в экономике страны

играют депозиты до востребования, так как на их основе банки

выпускают чеки и другие кредитные орудия обращения. С начала

80-х годов широкое распространение получила практика выплаты

процентов по депозитам до востребования.

Депозиты до востребования зачисляются на текущие счета,

служащие основой для предоставления банком различных услуг.

В 60-е годы в Великобритании появились так называемые бюд-

жетные счета, тесно связанные с текущими. Клиент подсчиты-

вает сумму своих ежегодных расходов (таких, как расходы на

электричество, газ, сезонные билеты, отпуск, страховые плате-

жи) и делит ее на 12 частей. Полученная сумма ежемесячно пе-

речисляется с текущего счета на бюджетный с помощью однаж-

ды сделанного поручения клиента. С бюджетного счета банк

осуществляет оплату указанных расходов. Если клиенту не хва-

тит денег, банк может предоставить ему кредит.

Сберегательные депозиты предназначены для мобилизации

самых мелких сбережений. Сберегательные счета могут откры-

ваться даже на такие незначительные суммы, как 25 пенсов.

Банковский процент начинает выплачиваться, когда сумма на

сберегательном счете достигает определенного минимума.

Среди активных операций депозитных банков преобладают тра-

диционные для коммерческих банков учетно-ссудные операции и

вложения в ценные бумаги. Наиболее распространенной формой

предоставления ссуд в Великобритании является овердрафт.

Традиционно депозитные банки специализировались на пре-

доставлении краткосрочных ссуд на финансирование оборотно-

го капитала в торговле. В послевоенный период расширяется

предоставление средне- и долгосрочных ссуд: от 2 до 7, а иногда

до 20 лет. Удлинение сроков кредитования прежде всего осуще-

ствляется с помощью продления овердрафта. Хотя формально

490

Раздел

V.

Банковские системы отдельных стран

овердрафт — это ссуда до востребования, для крупных клиентов

банки продлевают его из года в год, превращая в средне- и даже

долгосрочную ссуду.

Наряду с удлинением сроков происходит расширение объек-

тов кредитования депозитных банков. С 60-х гг. депозитные бан-

ки начали предоставлять средне- и долгосрочные ссуды для кре-

дитования экспорта машин и оборудования. Такие ссуды пре-

доставляются непосредственно иностранным импортерам, кото-

рые благодаря этому получают возможность оплаты английского

экспорта. Кредитование осуществляется под государственные

гарантии. Осуществляя кредитование внешней торговли, депо-

зитные банки вторгаются в традиционную сферу деятельности

торговых банков.

Начиная с 80-х годов значительно расширяется предоставле-

ние ссуд населению для покупки и строительства домов и квар-

тир (под ипотечные закладные, полис страхования жизни).

Удлинение сроков и расширение объектов кредитования яв-

ляется одним из способов увеличения круга операций депозит-

ных банков, проникновения их в области деятельности других

банков и кредитно-финансовых институтов в условиях обост-

рения конкуренции со стороны последних. Следующий спо-

соб вторжения в сферы действия других кредитно-финан-

совых институтов — создание филиалов, отделений, предста-

вительств, специализированных дочерних компаний. Так, де-

позитные банки вкладывают свои капиталы в акции компа-

ний, занимающихся средне- и долгосрочным кредитованием

промышленности и сельского хозяйства, акции финансовых до-

мов,

создают свои филиалы, которые специализируются на пре-

доставлении среднесрочных ссуд для покупки товаров длитель-

ного пользования. Депозитные банки также активно внедряются

в сферы действия заграничных банков, открывая свои филиалы

в различных странах. В 60-е годы депозитные банки стали круп-

ными участниками денежного рынка, выполняя традиционные

операции учетных домов.

25.3. Другие банки

В отличие от «розничных» депозитных банков, другие банки

Великобритании (кроме сберегательных) являются «оптовыми»,

так как осуществляют крупные сделки преимущественно с ком-

паниями и институтами, а не отдельными лицами.