Алехин Б.И. Государственный долг

Подождите немного. Документ загружается.

101

ВВП будет стабильным и консервативным и при прочих равных

условиях не превысит 40% за деловой цикл.

Конец вставки 2-8

Правило № 4 «здоровых финансов» соблюдается так же

непоследовательно, как и правила № 1 и № 2. Во многих странах, включая

Россию и США, капитальный бюджет считают полезным, но действует

принцип общего покрытия. Все расходы покрываются всеми доходами

независимо от того, текущие это расходы или капитальные. Заемные

средства можно «проесть», то есть ассигновать на текущее потребление

государства или трансферты частному сектору.

Вставка 2-9. Принцип общего покрытия в Бюджетном кодексе России

«Размер дефицита федерального бюджета, утвержденный

федеральным законом о федеральном бюджете, - говорится в статье 92, -

не может превышать суммарный объем бюджетных инвестиций и расходов

на обслуживание государственного долга Российской Федерации в

соответствующем финансовом году». Следовательно, займами можно

покрывать только инвестиции и расходы на обслуживание долга. Расходы

на обслуживание долга – текущие, и в двойном бюджете они покрываются

налогами.

Статья 92 неявно увязывает займы с инвестициями, а статья 35

запрещает это делать: «Принцип общего (совокупного) покрытия означает,

что все расходы бюджета должны покрываться общей суммой доходов

бюджета и поступлений из источников финансирования его дефицита.

Доходы бюджета и поступления из источников финансирования его

дефицита не могут быть увязаны с определенными расходами бюджета, за

исключением доходов целевых бюджетных фондов, средств целевых

иностранных кредитов, а также в случае централизации средств из

102

бюджетов других уровней бюджетной системы Российской Федерации».

Правда, с 2006 г. в бюджете формируется целевой Инвестиционный фонд,

и, очевидно, статья 35 на него не распространяется. Инвестиционный фонд

– это не капитальный бюджет, а часть профицита, так как пополняется он

не займами, а налогами.

Конец вставки 2-9

При одинарном бюджете с общим покрытием государство озабочено

текущим оттоком денег из казны и мало внимания уделяет своим активам.

Это прямой и простой подход, позволяющий контролировать операции

государственных органов. Но он порождает три проблемы, снижающие

качество фискальных решений. Во-первых, озабоченность текущими

финансовыми потоками может вести к занижению реальной цены

федеральных расходов. Выбранная программа требует минимум денег

сейчас, но долгосрочные потери для казны будут значительны. Во-вторых,

выгоды от крупных инвестиционных проектов плохо прорабатываются в

процессе принятия фискальных решений. В-третьих, игнорируется тот

факт, что бюджетные трансакции могут сокращать чистые активы

государства и представлять собой фискальные уловки ради контроля над

дефицитом. Короче говоря, нынешняя система ущербна с точки зрения

разработки бюджетной политики. Она отбивает охоту к государственным

инвестициям, выставляет фискальное положение государства в ложном

свете и потворствует ухищрениям в фискальном менеджменте.

Тогда почему в России, США и многих других странах не аплодируют

двойному бюджету? Капитальные расходы оказались бы в капитальном

бюджете, а остальные (плюс амортизация государственного капитала) – в

оперативном бюджете. В центре внимание чиновников оказались бы

чистые активы, а не дефицит. Выручка от продажи активов не считалась

бы доходом, а инвестиции не стояли бы на одной доске с зарплатой

103

бюджетников. Чиновникам приходилось бы тщательно подсчитывать

долгосрочные последствия инвестиций для казны, поскольку капитальный

бюджет более прозрачен и более открыт для проверки инвестиционных

проектов. Последние отбирались бы не по силе лобирующих их ведомств,

а по балансу собственных плюсов и минусов.

Одно возражение против двойного бюджета – трудно отделить

капитальные расходы от прочих. Мол, государство – это не фирма,

использующая общепринятые бухгалтерские принципы и регулярно

проверяемая независимыми аудиторами. Фирму делить расходы на

капитальные и прочие вынуждает рынок, и он проверяет, насколько это

деление рационально. Государство делить расходы на какие-то группы

вынуждают политики, и это деление не тестируется рынком. Многие

опасаются, что капитальный бюджет будет засорен политически

выгодными проектами.

Второе возражение – чистая стоимость государства (активы минус

пассивы) не может служить мерилом его общественной «рентабельности».

Как говорится в одном официальном документе Офиса менеджмента и

бюджета администрации президента США, «подлинная чистая стоимость

федерального правительства основана на силе американской экономики, а

не на тех физических и финансовых активах, что принадлежат

правительству. В большинстве своем федеральные физические активы –

оборонные объекты, общественные сооружения, национальные парки и

леса – держатся как публичные трасты, а не ради прибыли. Главный

финансовый актив правительства, не доступный никакому частному

бизнесу, - это способность взимать налоги. Аналогичным образом, главное

обязательство правительства – защищать нацию и обеспечивать общее

благополучие – не имеет аналога в частном секторе».

91

91

Handbook of Debt Management. Ed. By Gerald J. Miller. Rutgers University at Newark, Newark, New

104

Вставка 2-10. Российский минфин против двойного бюджета

17

Принципиальные недостатки «раздельного

(«двойного») бюджета

• Подрывается самостоятельность и

ответственность главных распорядителей;

• Искажается выбор приоритетов расходов

и оценка бюджетной политики;

• Снижается эффективность бюджетных

расходов;

• Блокируется развитие бюджетирования,

ориентированного на результаты;

• Ослабляется бюджетная дисциплина;

• Усложняется организация бюджетного

процесса;

• Cнижаетcя прозрачность бюджета.

Источник: А.М.Лавров, директор Департамента бюджетной политики Минфина

России,

Новые принципы бюджетного планирования и организация составления проекта

федерального бюджета на 2009 год и плановый период 2010 и 2011 годов

Jersey, 1996, p. 613.

105

Конец вставки 2-10

2.4. Займы вместо денежной эмиссии

Денежная эмиссия – прерогатива центрального банка. Он эмитирует

(печатает новые) деньги по заявкам коммерческих банков. У займов и

денежной эмиссии общее происхождение – дефицит бюджета.

Центральному банку запрещено покрывать дефицит, прямо кредитуя

государство или покупая ГЦБ на первичном рынке. ГЦБ покупают в

основном коммерческие банки, и ничто не мешает им продавать ГЦБ

центральному банку.

Когда центральный банк покупает ГЦБ, он оплачивает их новыми

деньгами. Это называется монетизацией долга. Вместо ГЦБ на балансе у

коммерческих банков оказываются деньги. Банковский кредит дешевеет;

небанковский сектор тратит больше, и экономика растет быстрее. Когда

центральный банк продает ГЦБ коммерческим банкам, он изымает деньги

из обращения. Это называется секьюритизацией долга. На балансе

коммерческих банков вместо денег оказываются ГЦБ. Банковский кредит

дорожает; небанковский сектор тратит меньше, и экономика растет

медленнее. Сделки центрального банка с ГЦБ именуются операциями на

открытом рынке и являются основным инструментом его денежной

политики.

92

Государству монетизация (и только она) позволяет финансировать

расходы, не собирая налоги, так как при денежной эмиссии возникает

сеньораж – разность между номиналом монет и банкнот и расходами на их

изготовление и поставку. Сеньораж идет в доход государства, но в отличие

от налогов он не является результатом перевода ресурсов из частного

сектора в государственный. Сеньораж – результат государственной

92

Подробнее об этом см.: Алехин Борис. Кредитно-денежная политика. - М.: ЮНИТИ-ДАНА,

2004.

106

монополии на выпуск денег и готовности населения держать часть своего

имущества в денежной форме.

Вставка 2-11. Сеньораж в Канаде

В Канаде Министерство финансов платит Королевскому печатному

двору за изготовление и поставку одной монеты номиналом 1 кан. долл.

лишь 12 центов. Кредитные учреждения покупают деньги у изготовителя

по номиналу. Соответственно выпуск каждой такой монеты приносит

канадскому правительству 88 центов. Поскольку металлические деньги

«живут» очень долго, и избыточные монеты не погашаются, сеньораж

возникает и начисляется правительству в момент их продажи кредитным

учреждениям.

За эмиссию банкнот отвечает центральный банк - Банк Канады.

Кредитные учреждения могут возвращать избыточные банкноты Банку

Канаду для погашения. Поэтому банкноты являются для Банка Канады

обязательством, и учет «банкнотного» сеньоража отличается от учета

«монетного» сеньоража. В бухгалтерском балансе Банка Канады эмиссия

банкнот (пассив) балансируется покупкой ГЦБ (актив). Сеньораж

определяется как разность между процентами по ГЦБ и расходами на

изготовление и поставку банкнот. Такой сеньораж собирается

правительством по частям в течение нескольких лет.

Возьмем популярную 20-долларовую банкноту. При доходности

портфеля ГЦБ на балансе Банка Канады в 5% эта банкнота приносит

ежегодно около 1 кан. долл. В среднем в год требуется примерно 4 цента,

чтобы изготовить, поставить и изъять (ветхую) банкноту из обращения.

Следовательно, среднегодовой сеньораж равен 96 центам с каждой 20-

долларовой банкноты.

В последние годы Банк Канады выпустил в обращение банкнот на 35

млрд. кан. долл. ГЦБ принесли банку процентов на 1,7-2,2 млрд. в год.

107

Небольшая их часть – в среднем 130 млн. – пошла на финансирование

операционных расходов банка. Остальное поступило в федеральный

бюджет.

Конец вставки 2-11

Вместо того чтобы усиливать налоговый пресс и платить проценты по

ГЦБ, государство могло бы финансировать свои расходы сеньоражем.

«Здоровые финансы» в виде правила № 6 рекомендуют поступать так во

время депрессии. Ведь денежная эмиссия – невероятно привлекательный

источник финансирования. Печатать деньги и продавать их по

завышенному номиналу коммерческим банкам намного проще, быстрее и

дешевле, чем собирать налоги, занимать у международных финансовых

организаций или на финансовом рынке. Кейнс считал, что монетизация

«разумна и практична», правда, не как альтернатива налогам, а как

средство снижения процентных ставок до уровня, соответствующего

полной занятости.

93

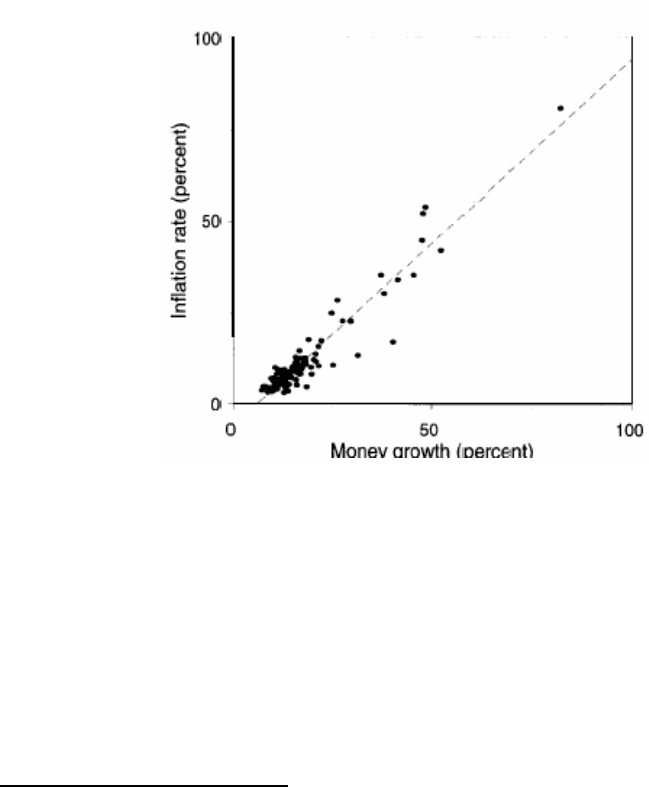

Но другая знаменитая теория - количественная теория денег - гласит,

что монетарная экспансия государства является основным генератором

инфляции. Эта теория успешно «работает» в разнообразных условиях

реального мира. Она предсказывает, что в долгосрочном плане монетарная

экспансия влияет на темп инфляции в масштабе 1:1 и не влияет на темп

роста производства. С ростом денежной массы в виде М

2

на 1% инфляция

повышается почти на 1% (тренд имеет 45-градусный положительный

наклон). Простая корреляция равна 0,95 (рисунок 2-3). Вот почему

финансирование расходов новыми деньгами воспринимается

экономистами в штыки. Приемлемой альтернативой монетарной экспансии

оказываются займы. «Займы – антиинфляционная мера…, - писал еще

93

В высоких ставках он видел причину дефицита капитальных активов, необходимых

человечеству для изобилия.

108

Генри Саймон. - Использовать новые деньги для наращивания

покупательной способности – все равно, что жечь бензин, когда есть много

хорошего бесплатного топлива».

94

Если денежная эмиссия генерирует инфляцию, то ее можно считать

косвенным налогом на держателей денег. Государство могло бы обложить

их прямым налогом, но внедрить и взимать его дорого. Дешевле лишать

деньги покупательной способности исподволь, наращивая инфляцию

посредством денежной эмиссии. Раз денежная эмиссия – налог, то уместно

вспомнить об избыточном налоговом бремени.

Рисунок 2-3. Среднегодовой темп инфляции против среднегодового темпа роста

денежной массы по 110 странам, 1960-1990 гг.

Источник: Lucas Robert, “Monetary Neutrality. Prize Lecture,” December 7, 1995,

University of Chicago, USA, p. 250.

Но денежная эмиссия – налог не только на держателей денег. Из-за

инфляции теряют деньги и держатели ГЦБ. Если у государства есть

номинальный долг, то инфляция досрочно и незаметно аннулирует его,

сокращая покупательную способность заемных средств. «Номинальный

94

Simons, Henry, "On Debt Policy," Journal of Political Economy, December 1944; reprinted in

Economic Policy for a Free Society (Chicago, 1948), p. 226.

109

долг – это открытое приглашение создавать неожиданную инфляцию и

подвергать эрозии реальную стоимость долга»,

95

- пишут Кристиан

Хоуксби и Джулиан Райт. Такое заявление уместно, если в момент

покупки ГЦБ кредиторы недооценивают предстоящую инфляцию.

Вставка 2-12. Аннулирование долга посредством инфляции в США

В 1970 г. номинальный долг правительства США равнялся 370 млрд.

долл. За 1970-1982 гг. цены в США выросли на 150%. Следовательно, за

этот период долг в ценах 1970 г. сократился до 148 млрд. или на 54%.

Означает ли это, что инфляция аннулировала 54% долга?

Ответ зависит от того, на каких условиях размещался долг. Допустим,

инвестор купил в 1977 г. 3-летнюю облигацию правительства США. Ее

доходность к погашению в то время равнялась 7%, то есть при погашении

в 1980 г. она приносила 7 долл. на 100 долл. номинала. Приняв 3% за

реальную ставку, заключаем, что инвестор, покупая 3-летнюю облигацию,

ожидал инфляцию в районе 4%. Чтобы заработать реальные 3%, он

добавил к ним инфляционные 4%. Получились номинальные 7%, по

которым правительство могло разместить свои 3-летние облигации.

Но инфляция составила за 1977-1980 гг. не 4%, а 8%. Следовательно,

инвестор потерял 1% (7% - 8%). Этот убыток обернулся прибытком для

налогоплательщиков, которые стали богаче от того, что правительство

выплатило проценты (и сам долг) «похудевшими» долларами. Из-за

инфляции правительство реально дефолтировало по 3-летним облигациям.

Оно вернуло в частный сектор меньше ресурсов, чем привлекло оттуда.

Если инфляция и реальная ставка процента были в 1970-1980 гг. примерно

такими же, как в 1977-1980 гг., а кредиторы так же ошибались в оценке

инфляции, то можно сказать, что инфляция аннулировала 54% долга.

95

Hawkesby, Christian and Julian Wright, The Optimal Public Debt Portfolios for Nine OECD Countries:

A Tax Smoothing Approach, Department of Economics, University Canterbury, Christchurch, New Zealand,

December 20, 1997, p. 2.

110

Конец вставки 2-12

Аннулирует ли инфляция долг, зависит, как мы видели, от точности

инфляционных ожиданий. А эта точность зависит от срочной структуры

долга. Срочная структура представляет собой разбивку долга по срокам

займов. Инфляция помогает понять, почему государство проявляет интерес

к долгосрочным займам. Чем короче ставка процента, утверждал Ирвинг

Фишер, тем полнее она отражает новейшие инфляционные ожидания.

Тогда долг, наиболее уязвимый от инфляции и потому выгодный

государству, должен состоять из долгосрочных займов. Кредитуя

государство на долгий срок, инвесторы менее точно оценивают инфляцию,

а значит, и больше теряют в реальном исчислении. Так что государство (в

лице министерства финансов) относится к инфляции со смешанным

чувством, но предпочитает об этом не распространяться.

Вставка 2-13. Как инфляция вредит кредиторам правительства России

В России инфляция из года в год досрочно и незаметно аннулирует

внутренний долг. Бывший заместитель директора Департамента

международных финансовых отношений, государственного долга и

государственных финансовых активов Минфина Александр Чумаченко

признает, что «в течение 2003—2004 гг. доходность по государственным

облигациям сформировалась на уровне ниже показателей,

характеризующих текущую инфляцию».

96

Ниже показана эффективная

доходность государственных краткосрочных бескупонных облигаций

(ГКО) и облигаций федерального займа (ОФЗ), то есть доходность к

погашению за вычетом изменений индекса потребительских цен (рисунок

2-4). В 2001-2004 гг. она за редким исключением была отрицательной.

96

Чумаченко Александр, «Стратегия государства на рынке облигаций», Рынок ценных бумаг,

2005, № 6, с. 61.