Алехин Б.И. Государственный долг

Подождите немного. Документ загружается.

191

характеристиками однообразными бумагами);

• дефрагментация (замена «лоскутного» рынка на рынок, состоящих

из немногих стандартизованных ГЦБ);

• механизация (переход от оппортунистической эмиссии к эмиссия

по рыночным ценам и заранее опубликованному графику).

Эталонизация позволяет создать кривую эталонной доходности,

которая является неотъемлемым атрибутом развитого финансового рынка.

Точная и надежная кривая эталонной доходности стимулирует

финансовую эффективность и финансовое посредничество. Она позволяет

участникам рынка точнее оценивать и хеджировать другие торгуемые

финансовые активы. Уверенность в том, что облигации получают точную

и надежную оценку на рынке, привлекает инвесторов и посредников и тем

самым облегчает внутренние займы.

Кривая эталонной доходности рассчитывается по доходности

стандартизованных ГЦБ, часто именуемых эталонами. Такие бумаги

устроены предельно просто

152

и потому торгуются только на основе

доходности к погашению. Они легче усваиваются участниками рынка,

проще оцениваются, а значит, активнее покупаются и продаются.

Помимо простой конструкции идеальный эталон должен иметь в

обращении объем, который достаточно велик по сравнению со средним

объемом сделок и объемом всего рынка. Последовательно доразмещая

эталон после первого аукциона, государство может укрупнять его до

объема, обеспечивающего ликвидность рынка. Доразмещение ослабляет

фрагментацию рынка без необходимости для эмитента платить дилерам

крупную премию за инвентарный риск.

152

Например, эмитент не должен оставлять за собой право отзыва для досрочного погашения,

предоставлять инвесторам право возврата, создавать фонд досрочного погашения или иным образом

дополнять «базовую комплектацию» выпуска.

192

Поскольку эталоны имеют крупный объем в обращении, их не может

быть много. Значит, и точек кривой эталонной доходности, в которых они

размещаются, не может быть много. Набор этих точек (отрезков или

сроков) меняется от страны к стране, но 1 и 2 года, 5 и 10 лет считаются

наиболее популярными. Широкий «охват» кривой доходности облегчает

ценообразование и хеджирование, поскольку учитывается потребность

инвесторов в различных временных горизонтах. Важно не только широко

«охватить» кривую, но и правильно расположить на ней точки

концентрации долга по отношению друг к другу. Слишком большая пауза

между двумя соседними точками затрудняет оценивание активов,

погашаемых в данной паузе. Выбор длины кривой, числа точек и

расстояния между ними – важная забота государства, взявшегося за

эталонизацию рынка.

Построив кривую эталонной доходности, нуждающееся в заемных

средствах государство должно как минимум сохранять ее длину и

ликвидность. Если длина – 10 лет, то своевременное размещение

очередной 10-летней бумаги позволит нарастить ликвидность в этой точке

до того, как предыдущая 10-летняя бумага «состарится» настолько, что

утратит всякую ликвидность. Пока эта длина востребована участниками

рынка, государство обязано выпускать одну 10-летнюю бумагу за другой.

Стандартизировать ГЦБ и выбрать ключевые сроки не так сложно, как

выполнить два последних требования. Чем крупнее бумага, тем дороже

обходится государству ее размещение, тем вероятнее даже отказ рынка

выдать нужную сумму. Мы назвали это риском рефинансирования.

Дилерам, покупающим бумагу оптом у государства на первичном рынке,

риск рефинансирования представляется инвентарным риском. Это

вероятность обесценения вложенного в бумагу (инвентарь) капитала.

Чтобы обезопасить себя от инвентарного риска, дилеры среди прочего

повышают цены, указанные в их заявках на покупку бумаги. Таким

193

образом, риск рефинансирования в лучшем случае оборачивается

повышенной доходностью бумаги, а в худшем – провалом аукциона по ее

размещению.

Вставка 4-6. Основная проблема – рефинансирование

По признанию первого заместителя председателя правления Банка

России Алексея Улюкаева, «...основной проблемой остается отсутствие

возможности устойчивого рефинансирования государственного долга за

счет внутренних и внешних заимствований в необходимых объемах и на

благоприятных условиях... Емкость и ликвидность рынка

государственного внутреннего долга в настоящее время еще достаточно

ограничены».

153

Иногда разлад с дилерами по поводу условий размещения

приводит минфин к решению объявить аукцион несостоявшимся. В 2003 г.

было два несостоявшихся аукциона, в 2004 г. - пять. Это 11,3% всех

объявленных в 2003-2004 гг. первичных аукционов.

154

Конец вставки 4-6

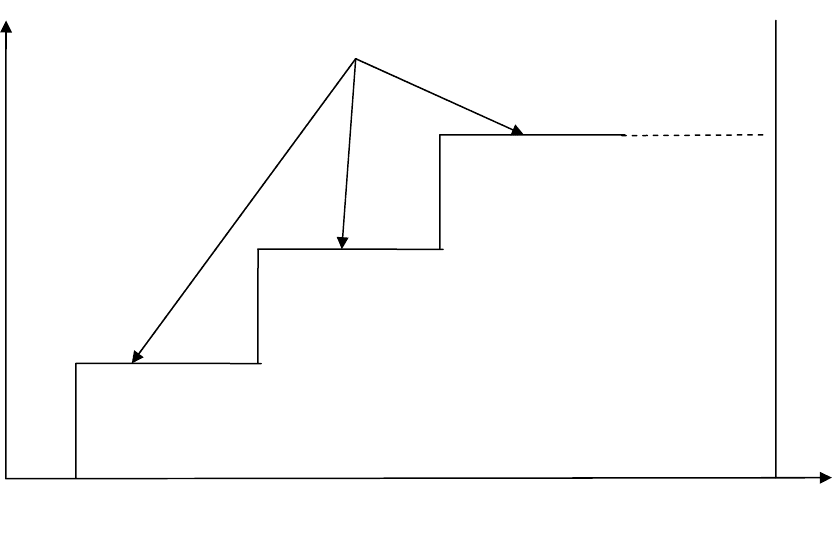

Риск рефинансирования вынуждает государство отказываться от

размещения «одним махом». Вместо этого выпуск делится на примерно

одинаковые по объему транши, которые размещаются друг за другом на

отдельных аукционах (рисунок 4-3). В российском минфине такое

поэтапное размещение называется доразмещением, а транш –

дополнительным выпуском.

153

Улюкаев Алексей, «Экономика России: ХХI век, 2003, № 12.

154

Информационные сообщения о проведении аукционов,

http://www1.minfin.ru/domdbt/omrauis.htm.

194

Рисунок 4-3. Траншинг

Доразмещение базируется на принципе взаимозаменяемости. Этот

принцип гласит, что все единицы данного товара, соответствующие

некоторым стандартам, могут быть обменены друг на друга в ходе

торговли. В финансах взаимозаменяемость – это способность одной

ценной бумаги легко конвертироваться в другую. Каждый новый транш

данной бумаги взаимозаменяем с предыдущими траншами, поскольку

имеет те же спецификации. У всех траншей один и тот же эмитент

(кредитный риск), одна и та же дата выпуска (хотя разные даты

размещения), одна и та же дата погашения, одна и та же ставка купона,

один и тот же номинал... При одинаковой ставке купона государство

размещает очередной транш по такой (более высокой) цене, которая

обеспечивает равную доходность к погашению всем держателям бумаги.

Аукционы, на которых происходит такое выравнивание, называются

взаимозаменяемыми. Регулярное размещение взаимозаменяемых траншей

и есть стандартная эмиссионная политика государства, пекущегося о

ликвидности своего долга.

Время

4 млрд. долл. –

первый аукцион

3 млрд. долл.

3 млрд. долл. –

последний аукцион

Транши

Объем в

обращении

Дата погашения

195

Вставка 4-7. Выпуск ценных бумаг правительства США

Долговая стратегия правительства Канады гласит: «Чтобы

поддерживать хорошо функционирующий внутренний рынок и мало

тратить на обслуживание долга, правительство сосредоточивает свое

внимание на таких ключевых аспектах, как ликвидность, прозрачность,

регулярность и целостность».

155

Гораздо раньше эти ключевые аспекты

оказались в центре внимания американского правительства, и канадцам

пришлось учиться с южного соседа.

С 1929 г., когда в США состоялся первый выпуск казначейских

векселей, и до конца 1990-х годов, когда долг стал сокращаться,

правительство выпускало облигации с завидным постоянством,

размеренностью, прозрачностью и в наиболее значимых точках кривой

доходности: 13, 26, 52 недели, 2, 3, 4 года, 5, 7, 10, 20 и 30 лет. Оно,

например, не пыталось систематически эксплуатировать необычно

высокий спрос на векселя с погашением в конце календарного месяца,

квартала или года, векселя с погашением накануне уплаты налогов или

векселя, поставляемые по фьючерсным контрактам. Вместо этого оно

наращивало размер выпусков в ключевых точках кривой доходности и

удерживало временную структуру долга от резких сдвигов. В результате

долг сконцентрировался в очень крупных выпусках, поддерживающих

высокую активность на наличном рынке, репо-рынке и фьючерсном

рынке.

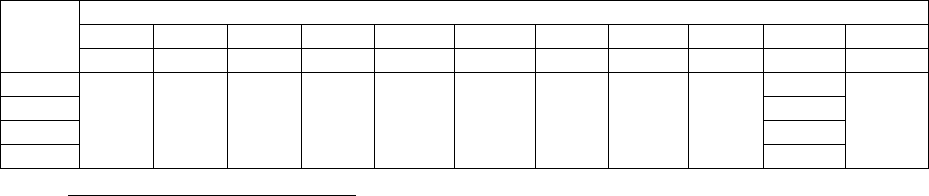

Таблица 4-6. Периодичность выпуска ценных бумаг правительства США

Срок до погашения

13 м. 26 м. 52 м. 2 г. 3 г. 4 г. 5 л. 7 л. 10 л. 20 л. 30 л.

Год

М Н 4Н М К К К К К К К

1985 ↓

1986 Стоп

1987

1988

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

155

Department of Finance Canada, Debt Management Strategy, 2001-2002, p. 9.

196

1989 ↓

1990 Стоп

|

|

1991 М

1992

|

|

|

↓

|

|

|

↓

1993 Стоп П

1994

1995

1996

1997

|

|

|

|

|

|

|

|

↓

|

|

|

|

|

|

1998 Стоп К

1999

2000

|

|

|

|

|

|

|

|

|

|

|

↓

|

|

|

|

|

|

↓

2001 Стоп Стоп

2002

2003

2004

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

↓

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

↓

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

↓

|

|

|

|

|

↓

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

↓

Н – еженедельно, 4Н – каждая четвертая неделя, М – ежемесячно, К – ежеквартально, П

– полугодично, Стоп - выпуск превращен. Источник: Dupont, Dominique, and Sack,

Brian, “The Treasury Securities Market: Overview and Recent Developments”, Federal

Reserve Bulletin, December 1999, p. 789.

Правительство время от времени корректирует структуру долга,

чтобы не отставать от событий в фискальной области и на рынке. Оно

перестает выпускать те бумаги, которые, по его мнению, не так популярны

среди инвесторов, предпочитая наращивать размер остающихся выпусков.

В 1986 г. в США прекращена эмиссия 20-летней облигации, в 1990 г. – 4-

летней ноты, в 1993 г. – 7-летней ноты, в 1998 г. - 3-летней ноты, в 2001 г.

– 52-недельного векселя, в 2002 г. – весьма популярной 30-летней

облигации. 5-летняя нота стала выпускаться реже (таблица 4-6). «Чистка»

рынка производилась в связи с сокращением потребности в заемных

средствах. Усиливалась концентрация долга в немногих крупнейших

выпусках. Вот как выглядил заметно «поредевший» эмиссионный

календарь в конце 2004 г.

156

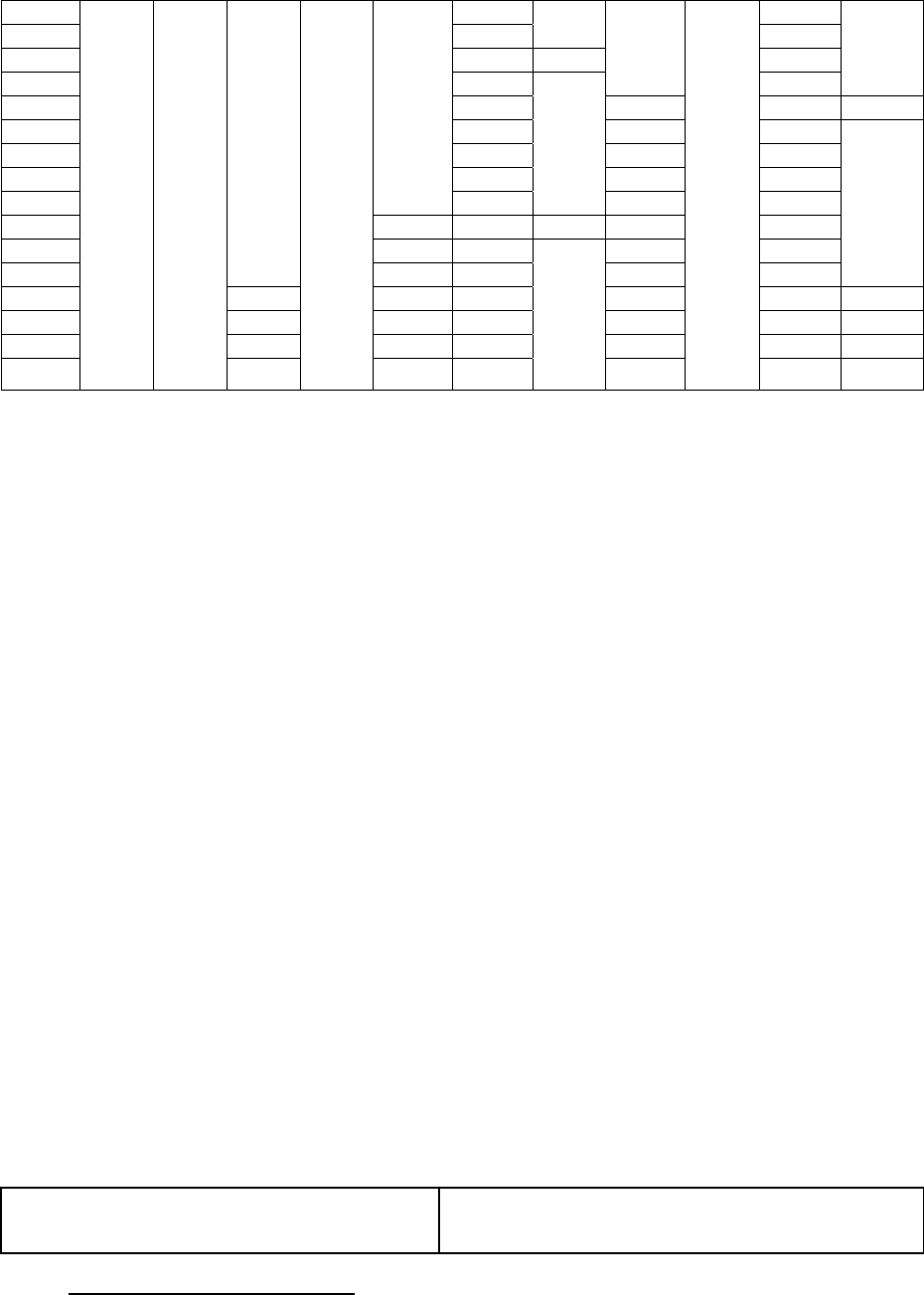

Таблица 4-7. Эмиссионный календарь правительства США

ГЦБ Периодичность аукциона по

размещению ГЦБ

156

Под эмиссионным календарем здесь понимается открытый документ, в котором говорится,

какие ГЦБ, в каких объемах и с какой периодичностью будут выпущены в текущем периоде (квартале,

году).

197

Вексель кассового управления Меняется

13-недельный вексель Еженедельно (обычно понедельник)

26-недельный вексель Еженедельно (обычно понедельник)

2-летняя нота Ежемесячно

5-летняя нота Февраль, май, август, ноябрь

10-летняя нота Февраль, май, август, ноябрь

10-летняя индексированная нота Январь, июль

Источник:http://www.treasurydirect.gov/of/ofauctbl.htm,

http://www.treasurydirect.gov/of/ofsectable.htm

.

Правительство не только выпускает новые бумаги, но и

систематически доразмещает старые, чтобы увеличить объем некоторых

выпусков и тем самым повысить ликвидность рынка. В США каждый 13-

недельный вексель – это доразмещенный 26-недельный вексель, каждый

четвертый 26-недельный вексель – это доразмещенный 52-недельный

вексель, а некоторые векселя кассового управления есть другие

доразмещенные векселя (доразмещение проводится настолько часто,

насколько позволяет эмиссионный календарь). Длинные бумаги тоже

доразмещаются, но не так последовательно. За 1990-е годы 20%

аукционов по продаже 10-летних нот и 30-летних облигаций были

доразмещением.

Конец вставки 4-7

Итак, с точки зрения ликвидности, идеальный долг – это крупный

долг, «завернутый» в одну рыночную бумагу. Ликвидность рынка такого

долга максимальна, ибо максимален объем в обращении. Однако, ни

государство, ни инвесторы с этим не согласны, и потому на рынке мы

видим не один, а несколько классов ГЦБ с разными характеристиками,

отвечающими запросам эмитента и инвесторов. Ликвидность частично

приносится в жертву разнообразию; каждый класс и каждый ключевой

срок обращения получают на рынке свою «территорию». И наоборот,

198

разнообразие иногда приносится в жертву ликвидности. Единый рынок,

понято, ликвиднее, чем отдельные его фрагменты.

Почему важно не дробить долг на множество классов? Класс – это

совокупность ценных бумаг с одним и тем же набором прав для владельца.

Для инвесторов, преследующих разные цели на рынке, один класс не

является заменителем другого. Вынужденное считаться с этим,

государство выпускает несколько классов. Так происходит фрагментация

рынка по классам. Если, скажем, класса – три, то эффективное

предложение распадается на три части. Класс может делиться на виды.

Например, ноты и облигации можно представить как виды

твердодоходного класса. Так что рынок фрагментируется и по видам.

Вставка 4-8. Эталонизация рынка облигаций правительства России

Воскреснув после дефолта 1998 г., российский рынок пребывал в

плачевном состоянии. Минфин тогда придерживался принципа «Каждому

аукциону новый выпуск». Рынок напоминал лоскутное одеяло. Предлагая

инвесторам множество выпусков с самыми экзотическими сроками,

минфин лишал рынок ликвидности. Ликвидность «распалась» на два

десятка мельчайших фрагментов.

157

А фрагментарная ликвидность –

потерянная ликвидность.

В декабре 2003 г. Банк России презентовал минфину неприглядную

картину и тревожную перспективу: если не побороть инерцию, то рынок

сузится и станет низколиквидным; риск рефинансирования возрастет из-за

снижения спроса на ГЦБ со стороны «пассивных» инвесторов;

профессиональные участники покинут рынок; инфраструктура рынка

деградирует; расплатой за восстановление активности минфина на рынке

станет рост стоимости обслуживания долга. Альтернативой

157

Алехин Борис, Яковони Давиде, «Сравнительный анализ эмиссии государственных ценных

бумаг в России и Италии», Финансы и кредит, № 7 2005, сс. 10, 11.

199

«инерционному сценарию», считали в банке, должен стать сценарий,

совмещающий в себе «построение базовых выпусков» и «модернизацию

структуры участников».

158

Минфин поддержал предложенный Банком России альтернативный

сценарий, и в 2005-2006 гг. произошло то, что можно назвать самой

динамичной и успешной рыночной реформой в России. В результате новой

эмиссионной политики минфина рынок преобразился до неузнаваемости.

Он стал эталонизированным.

159

На таком рынке возникает перспектива превращения премии за

ликвидность в основную форму экономии затрат на обслуживание долга.

Как отмечали заместитель директора Департамента государственных

ценных бумаг и инструментов денежного рынка (ДГЦБиИДР) ММВБ

Игорь Марич (ныне вице-президент биржи) и главный экономист

ДГЦБиИДР Александр Ермаков, «наряду с увеличением номинального

объема рынка ГКО-ОФЗ в 2005 г. произошло существенное повышение его

ликвидности. Объем вторичных торгов продемонстрировал 33% роста и

достиг 512,7 млрд руб. Подобное развитие событий не может быть

объяснено только увеличением предложения облигаций на рынке (хотя,

безусловно, это значимый фактор повышения его ликвидности). Среди

важных предпосылок позитивной динамики рынка необходимо отметить

действия Министерства финансов России по формированию эталонных

выпусков облигаций (benchmarks) с ключевыми сроками до погашения и

большими объемами в обращении».

160

Эталонизация стимулировала рост ликвидности и в 2006 г. По словам

директора ДГЦБиИДР Алексея Другова и экономиста отдела развития

рынка ДГЦБиИДР Марии Могильницкой, «именно на этих эталонных

158

Банк России. «Сценарии развития рынка ГКО-ОФЗ», Презентация PowerPoint, декабрь 2003.

159

Алехин Борис. Эталонизация рынка государственных ценных бумаг, М.: 2004, сс. 11-13.

160

Марич Игорь, Ермаков Александр, «Рынок государственных ценных бумаг и денежный рынок

в 2005 году: достижения и перспектив», Биржевое обозрения, № 2 2006, с. 13.

200

выпусках была сосредоточена эмиссионная активность Министерства

финансов РФ. В них также происходила концентрация ликвидности рынка:

в 2006 г. на эталонные выпуски пришлось около 39% оборота вторичных

торгов. Вышеупомянутые выпуски в совокупности формировали

репрезентативную кривую доходностей на рынке ГЦБ в 2006 г.

О повышении ликвидности рынка государственных ценных бумаг

свидетельствует также значительное снижение величины среднедневного

спрэда по эталонным выпускам облигаций, наблюдавшееся в течение 2006

г. Наибольшее снижение среднедневного спрэда произошло по 10-летней

ОФЗ 46017 — спрэд по ней сократился с 1,47% цены облигации в январе

до 0,19% цены облигации в декабре 2006 г.».

161

Конец вставки 4-8

Управлять можно не только возникающим долгом, но и долгом

существующим. Величину и структуру существующего долга можно

изменять посредством выкупа ГЦБ, обмена ГЦБ, свопа процентных ставок

и валютного свопа. Государство может выкупать (за наличные) старые

бумаги для посрочного погашения и взамен размещать новые. Выкуп

стабилизирует операции по рефинансированию. Государство также может

позволить участникам рынка обменивать старые, менее ликвидные

выпуски на новые, более ликвидные. Обмен ослабляет фрагментацию

рынка и не требует расчетов в денежной форме. Выкуп и обмен служат

средством сохранения ликвидности кривой эталонной доходности. А своп

позволяет снижать затраты и управлять рыночным риском.

Воздействие на существующий долг этими средствами и

оппортунистическую эмиссию можно назвать активным УГД (в отличие от

механического, пассивного УГД). К активному УГД прибегают с целью

161

Другов Алексей, Могильницкая Мария, «Достижения и новые проекты рынка ГЦБ и денежного

рынка», Биржевое обозрение, № 3 2007, сс. 13-14.