Алехин Б.И. Государственный долг

Подождите немного. Документ загружается.

211

5. Портфель свопов с каждым контрагентом не должен быть

«пухлым». Уязвимость от кредитного риска, источаемого каждым

контрагентом, не должна превышать установленного правительством

максимума, который зависит от кредитного рейтинга и собственного

капитала контрагента (таблица 4-10). Новые свопы с ним заключаются,

если только уязвимость меньше 75% максимума. Остальные 25% - буфер,

смягчающий образование избыточной уязвимости. В случае «заступа» за

эту планку отношения с контрагентом контролируются особенно

тщательно с целью снижения уязвимости.

Таблица 4-10. Лимиты на свопы правительства Дании в разбивке по кредитным

рейтингам

Кредитный рейтинг Максимальная уязвимость

от кредитного риска

Максимальная

необеспеченная

рыночная

стоимость

Moody’s Standard &

Poor’s,

Fitch, IRCA

Млн. датских

крон

% чистой

стоимости

контрагента

Млн. датских

крон

Aaa AAA 2000 8,0 500

Aa1 AA+ 1500 7,0 400

Aa2 AA 1000 6,0 300

Aa3 AA- 700 5,0 200

A1 A+ 600 5,0 150

A2 A 400 4,5 100

A3 A- 200 4,0 50

Источник: Danmarks Nationalbank. Danish Government Borrowing and Debt - 2006, p. 143,

http://www.nationalbanken.dk/dnuk/specialdocuments.nsf

.

6. Все свопы правительства Дании основаны на типовом (master)

соглашении Международной ассоциации свопов и деривативов.

168

Типовое

соглашение включает, среди прочего, положения о неттинге и

рейтинговых триггерах. Неттинг означает, что убытки от свопов

168

ISDA Master Agreements and Bridges, http://www.isda.org/.

212

балансируются финансовыми претензиями к контрагенту. Контрагентами

могут быть фирмы тех стран, где законодательство разрешает неттинг.

Рейтинговые триггеры позволяют каждой стороне аннулировать все свопы,

если рейтинг другой стороны падает ниже определенной планки (обычно

A3/A-). Выгодно правительству аннулирование или нет, зависит от его

уязвимости от кредитного риска, фактического срока до погашения своп-

портфеля, расходов на аннулирование и от того, можно ли избежать потерь

иным образом (например, наращиванием залога).

Конец вставки 4-13

Мы закончим краткий обзор средств достижения целей УГД

прозрачностью. Деятельность государства на финансовом рынке

становится все более прозрачной. Государство раскрывает все больше

информации о долговой стратегии, целях УГД и средствах их достижения.

Прозрачность имеет отношение к целям УГД в трех контекстах:

прозрачность эмитента, прозрачность эмиссионных планов и прозрачность

рынка. «Джентельменский набор» официальных публикаций суверенного

заемщика включает долговую стратегию (прозрачность эмитента), отчет об

УГД (прозрачность эмитента) и эмиссионный календарь (прозрачность

эмиссионных планов). Эти публикации являются еще и инструментом

маркетинга ГЦБ. Чем больше государство о себе рассказывает, тем

пристальнее интерес инвесторов.

Вставка 4-14. Долговая стратегия и эмиссионный календарь правительства

России

Российский минфин впервые представил свою долговую стратегию в

2003 г. под названием «Основные направления политики Правительства

Российской Федерации в сфере государственного долга на 2003-2005 годы

213

и комплекс мер по ее реализации» (затем ее обновили для 2006-2009 гг.).

169

Вот оглавление этого 36-страничного (без статистики) документа,

включающего и отчет о проделанной работе:

1. Результаты осуществления политики в области

государственного долга в период 2000-2003 гг.

2. Текущие проблемы управления государственным долгом.

3. Общие направления стратегии в области государственного

долга на период до 2008 г.

4. Стратегия управления государственным внешним долгом

Российской Федерации.

5. Основные мероприятия, проводимые в 2003 г. и в 2004-2005

гг. по реализации долговой стратегии.

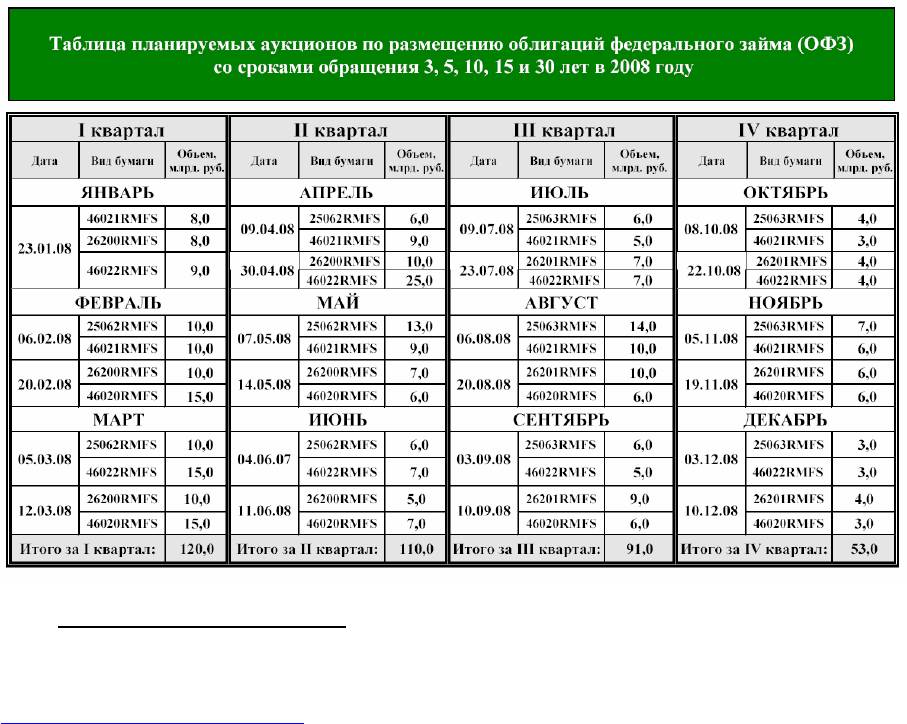

С недавних пор минфин публикует и эмиссионный календарь (график

аукционов по размещению ГЦБ). Вот календарь на 2008 г.

169

Министерство Финансов РФ: "Об основных направлениях политики правительства РФ в сфере

государственного долга на 2003-2005 годы и комплексе мер по ее реализации",

http://ics.fcpf.ru/media/media348.htm

.

214

Источник: Таблицы планируемых аукционов,

http://www1.minfin.ru/ru/public_debt/internal/operations/gko-ofz/auction/table_auction/

Конец вставки 4-14

Эмиссионный календарь имеет важное прикладное значение для

участников рынка. Устойчивый эмиссионный цикл очень важен, поскольку

он облегчает реализацию инвестиционных стратегий, созвучных заветной

мысли об оптимальном портфеле. Каждый уважающий себя (и рынок)

эмитент публикает эмиссионный календарь.

Публикуя эмиссионный календарь, государство дает понять, что оно

не имеет преимущества перед участниками рынка в оценке будущих

ставок, не намерено активно торговать, чтобы «побить» рынок, и надеется

удешевить долг через рыночный механизм. А участники рынка получают

возможность спланировать свою деятельность на рынке ГЦБ на месяцы

вперед.

В эмиссионном календаре невозможно предусмотреть все. Поэтому

государство оставляет за собой право изменять его. Но оно следит за тем,

чтобы изменения были понятны участникам рынка. Иначе последние

могут решить, что план меняется по оппортунистическим причинам.

Государство также пытается просигналить заранее, как новая информация,

например, скорректированный бюджетный прогноз, может повлиять на

эмиссию. В развитых странах публикация подробного эмиссионного

календаря – многолетняя практика.

Прозрачность достигается не только распространением официальной

информации, но и регулярными консультациями суверенного заемщика с

участниками рынка и другими заинтересованными сторонами. Во многих

странах консультации с первичными дилерами рассматривается властями

как одна из привилегий в обмен на обязательства первичных дилеров

поддерживать ликвидность рынка.

215

Вставка 4-15. Консультации с профессиональными участниками рынка в США

Вот как оценивают эти консультации в американском минфине:

«Чтобы определить наш стратегический курс, мы… регулярно

консультируемся с нашими клиентами и заинтересованными сторонами –

отдельными держателями казначейских ценных бумаг, участниками

рынка, которых мы регулируем, службами конгресса и федеральными

агентствами, которые пользуются нашими услугами. Эти консультации

принимают самые различные формы: мы проводим формальные и

неформальные опросы клиентов, участвуем в форумах инвесторов,

обсуждаем проблемы рынка один-на-один и на встречах, спонсируемых

индустрией ценных бумаг, организуем группы пользователей, чтобы быть

в курсе их претензий к нашей работе, периодически встречаемся с

федеральными агентствами, чтобы понять, чего они хотят. Всю эту

информацию мы учитывали при разработке нашего стратегического

плана».

170

В США правительство формально запрашивает рекомендации

отдельных первичных дилеров и Комитета по казначейским займам

Ассоциации облигационного рынка США касательно размера и структуры

долга. Чиновники встречаются с членами этого комитета ежеквартально,

чтобы обсудить перспективы экономики и потребность правительства в

заемных средствах. Стороны пытаются понять, как можно улучшить

эмиссионный календарь. Накануне реализации квартальных программ

рефинансирования чиновники встречаются с первичными дилерами.

Конец вставки 4-15

Что касается прозрачности рынка, государство поощряет

профессиональных участников на создание систем извлечения и

170

Bureau of the Public Debt, Strategic Plan 2000-2005, September 2000, p. i.

216

распространения информации о торговом процессе, таких, как

американская GovPx и канадская CanPx. Вся эта прозрачность

способствует смягчению проблемы информационной асимметрии и

укреплению доверия инвесторов к государству.

217

5. Институциональные аспекты управления государственным

долгом

В этой главе исследуется развитие организационных форм УГД от

разрозненных групп в минфине или центральном банке до отдельной

специализированной организации, связанной с государством отношениями

типа «агент – принципал». Мы начнем с описания юридического статуса и

положения офиса (лиц, занимающихся) УГД. Офис может быть

подразделением (отделом, управлением, департаментом) минфина или

отдельным от минфина агентством (юридическим лицом).

171

Слово

«отдельный» лучше слова «независимый», потому что любое агентство

является политически зависимым от правительства. Обычно минфин

разрабатывает и рекомендует кабинету министров долговую стратегию,

тот утверждает ее, а агентство воплощает в жизнь в меру своей

компетенции. В некоторых странах агентству позволено отклоняться от

стратегии с целью снижения затрат на обслуживание долга, но эти

отклонения узки и жестко контролируются.

В свою очередь агентство может быть бюджетной организацией,

государственной корпорацией (чьи акции на 100% принадлежат

правительству) и даже частной фирмой. Под агентством понимается

организация, оказывающая государственные услуги и управляющая

государственным имуществом, под государственным имуществом -

совокупность долговых обязательств государства, а под государственными

услугами – услуги по управлению долговыми обязательствами. Ниже для

краткости используется термины «агентство» и «долговое агентство».

Агентские услуги правительству в области УГД может оказывать и

центральный банк. В одних странах долговое агентство подотчетно

171

Занимать деньги для нужд государства – право законодательной власти страны. В большинстве

стран законодательная власть делегирует его минфину или самому министру финансов. В меньшинстве

странах оно формально делегируется кабинету министров, а фактически – минфину. Вот почему ниже

речь идет в основном о минфине.

218

парламенту (в обход правительства), в других – правительству в лице

минфина.

5.1. Из центрального банка – в министерство финансов

В апреле 1942 г., после вступления США во вторую мировую войну,

ФРС публично обещала сделать так, чтобы казначейство США платило по

свои векселям не более 3/8% годовых. Непублично был обещано, что

доходность остальных ГЦБ не превысит 2%. в год. Так обеспечивалось

дешевое финансирование огромного бюджетного дефицита.

В первые послевоенные годы эта услуга минфину мешала ФРС

бороться с инфляцией и стабилизировать экономику путем изменения

цены кредита. Но у ФРС тогда не нашлось политической воли и

административного ресурса, чтобы перехватить у минфина контроль над

процентными ставками. Лишь в марте 1951 г. противостояние двух

ведомств завершилась согласием минфина освободить ФРС от

обязательства занижать доходность ГЦБ. «Казначейство и Федеральная

резервная система, - говорилось в заявлении ФРС по этому поводу, -

достигли полного согласия в отношении управления долгом и денежной

политики с целью достижения общей цели – успешного финансирования

правительства и сведения к минимуму монетизации государственного

долга».

172

С тех пор 4 марта ФРС отмечает годовщину своей независимости

от минфина. Однако независимость центрального банка вовсе не означала

независимость УГД. На УГД еще долго смотрели как на инструмент или

часть денежной политики.

Великая депрессия II, которую экономисты, политики и бизнесмены

ожидали сразу после войны, не случилась, и вместо нее пришлось иметь

дело с высокой инфляцией и деловым циклом. Экономисты требовали

172

Hetzel, Robert and Ralph Leach, “The Treasury-Fed Accord: A New Narrative Account”, Federal

Reserve Bank of Richmond, Economic Quarterly, Winter 2001, p. 51.

219

подчинить УГД решению такой насущной задачи, как денежная

стабилизация. Эту изначальную цель УГД прекрасно сформулировал

нобелевский лауреат Джеймс Тобин: «Оптимальное управление долгом…

состоит в решении задачи денежной стабилизации при наименьших

издержках для правительства». Чтобы держать издержки под контролем,

власти могут изменять дисконтную ставку и соотношение между коротким

и длинным долгом. «Но какие власти? – продолжает Тобин. – Из

постановки проблемы видно, что управление долгом – не та проблема,

которую можно разделить между двумя территориями: монетарным

контролем, с одной стороны, и управлением процентным долгом – с

другой. Проблема неделима, и несуразно пытаться, как это делаем мы в

США, расчленить ее на два административных пакета (минфин и ФРС. –

Б.А.)… Анализируя проблему управления долгом, мы не должны

чувствовать себя скованными нынешними административными

конструкциями или искусственным отделением денежной политики от

управления долга. Лучше атаковать проблему в целом, так, как будто бы

имеется одна сплоченная и скоординированная власть».

173

По Тобину выходило, что если перекрыть каналы монетизации, то

расходы бюджета, а с ними и долг будут расти не так быстро. Параллельно

«одна сплоченная и скоординированная власть» должна проводить

политику «дешевых денег» и укорачивать долг, чтобы снижать «издержки

для правительства» (затраты на обслуживание долга). Тогда наступит

денежная стабильность. Но чем короче долг, тем большая его часть

подпадает под риск рефинансирования. Поэтому Тобин предлагал забыть о

риске.

В Великобритании подчинение УГД денежной политике, возможно,

зашло еще дальше. “Исторически, - пишет Донна Леонг, - в Соединенном

173

Handbook of Debt Management, Ed. by Gerald J. Miller, Rutgers University at Newark, 1996, p. 719.

220

Королевстве ключевым был вопрос об увязке управления долга с

денежной политикой, вопрос о том, не ограничивают ли уровень и

структура долга способности правительства контролировать денежную

политику”.

174

До недавних пор правительство здесь отвечало как за УГД,

так и за денежную политику.

В Швеции, по словам Стаффана Крона, до середины 1980-х годов

«управление долгом было в значительной степени частью денежной

политики Государственного банка и экономической политики

правительства. Банки и страховые компании принуждались к крупным

инвестициям в облигации… Ставки процента по этим займам

устанавливались Государственным банком под превалирующей рыночной

ставкой. На деле, долговые операции, а точнее, определение доходности

государственных облигаций, считались одним из самых важных

инструментов денежной политики…».

175

Озабоченность воздействием долга на денежную ситуацию отражала

немыслимо высокий уровень долга в первые послевоенные годы. По мере

снижения этого уровня, финансового дерегулирования и реформирования

рынка капитала спадала и тревога властей. События развивались не по

тобиновскому сценарию. Теоретически и практически, УГД все больше

«сближалось» с фискальной теорией (под лозунгом «Даешь оптимальные

налоги»), наукой о портфельных инвестициях, микроструктурными

финансами и проблемой долгосрочной устойчивости государственных

финансов.

176

174

Leong, Donna, “Debt Management – Theory and Practice”, Treasury Occasional Paper N 10, April

1999, p. 9.

175

Crona, Staffan, “Sweden: Separating Public Debt Management from Monetary Policy”, in:

Sundararajan, V., Peter Dattels and Hans Blommestein, editors. Coordinating Public Debt and Monetary

Management. Washington, DC: International Monetary Fund, 1997.

176

Missale, Alessandro, "Managing the Public Debt: the Optimal Taxation Approach," Journal of

Economic Surveys, September 1997, pp. 235-265; Missale, Alessandro, "Public Debt Management," mimeo,

1998.