Алехин Б.И. Государственный долг

Подождите немного. Документ загружается.

261

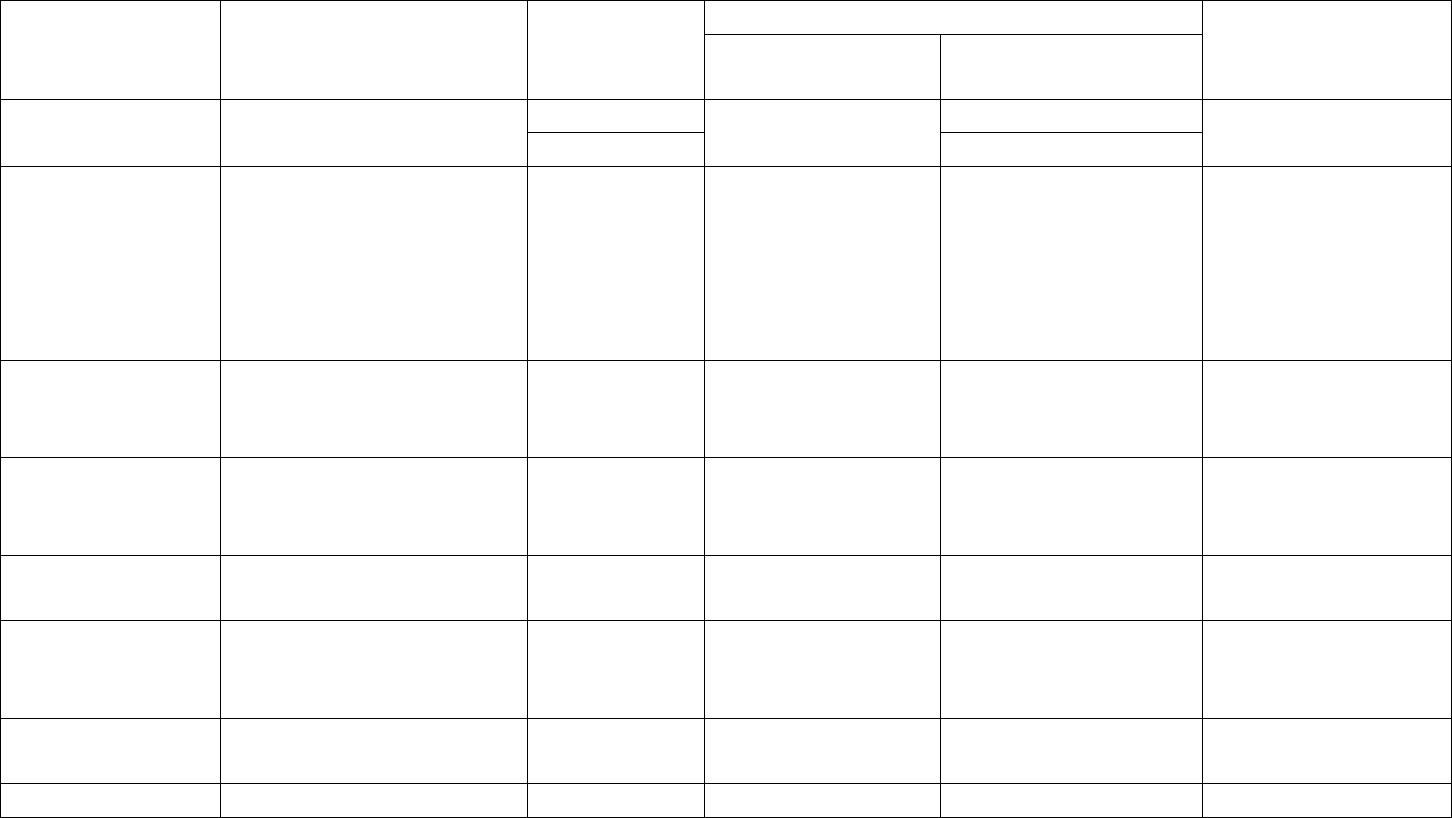

Таблица 5-3. Публикуемые стратегические цели

Процентная ставка Страна

(месяц/год)

Валютная структура

(Внутренний:Внешний)

Валютный

субпортфель

Фиксированная:

Плавающая

Модифицированная

дюрация

1

Рефинансирование

Своя валюта 3.25 ± 025 Австралия

(06/01)

90:10 – 85:15

Иностранная

-

1.25 ± 025

-

Бельгия (12/01) 97:3 - 100:0

2

Своя валюта - 4 ±0.30 Рефинансируется

10-15% всего

долга;

сглаживание

годовой суммы

погашения (ГСП)

Великобритания

(12/01)

100:0 Разнообразие

долговых

инструментов

Дания (12/01) 88:12 Своя валюта

&

иностранная

- 3.5 ± 0.5 Сглаживание ГСП

Ирландия

(12/01)

94:6 Своя валюта - 3.7 -

Италия (12/01) Своя валюта 75:25 3.5 Увеличение

среднего срока;

сглаживание ГСП

Новая Зеландия

(12/01)

100:0

3

Своя валюта 80:20 – 70:30 - Сглаживание ГСП

Португалия 100:0 Своя валюта 68:32 3.0 25% в 12 месяцах,

262

(12/01) 35% в 24 месяцах,

45% в 36 месяцах

США (08/02)

100:0 Своя валюта - - Диверсификация

по срокам

Франция (12/01) 100:0 Своя валюта 10% - долг,

индексированный

по инфляции

- Средний срок –

5,5 лет

Своя валюта 2.9 ± 0.3 Швеция (11/01)

4

73-27

Иностранная

-

2.3 ± 0.3

25% в 12 месяцах;

сглаживание ГСП

1

Модифицированная дюрация - это процентное изменение рыночной стоимости долга вследствие 1-процентного изменения

номинальных процентных ставок. В Дании и Швеции используется дюрация Маколи: средневзвешенный срок до каждого процентного

дня, где вес – относительная величина индивидуальных процентных выплат.

2

Политика – погасить внешний долг целиком и как можно скорее.

3

Только для поддержания международных резервов.

4

Только для номинального долга к 2004 г.

Источник: Currie, Elizabeth, Jean-Jacques Dethier, and Eriko Togo, “Institutional Arrangements for Public Debt Management”, World Bank

Policy Research Working Paper 3021, April 2003, p. 34.

263

Возложив на агента ответственность за получение измеряемых

результатов, принципал побуждает агента действовать более энергично и

тем самым хотя бы частично решает свою моральную проблему. Но он

должен отвечать и отчитываться перед парламентом за усилия по

достижению неизмеряемых целей. И здесь его ждет другая ловушка. Будут

цели достигнуты или нет, зависит от действий агента и внешних

обстоятельств. Поскольку принципал не может вычленить вклад агента в

достижение целей, моральный конфликт сохраняется. Неудачу принципал

скорее всего спишет на внешние обстоятельства, а агент продолжит

действовать спустя рукава, получая полновесный гонорар.

Перейдем к исполнительским эталонам. Эти переоцененные по рынку

параметры «теневого», эталонного долгового портфеля - итог сделок,

заключенных в строгом соответствии со стратегическими целями. Если

текущий долговой портфель можно мгновенно реструктурировать

посредством выкупа ГЦБ и процентных свопов, то стратегические цели

идентичны исполнительским эталонам. В противном случае первые могут

сильно отличаться от вторых.

В Австрии, Дании, Ирландии, Португалии и Швеции агентства ведут

активную торговлю ради краткосрочной экономии затрат на обслуживание

долга.

200

Для таких организаций стратегические цели дополняются

исполнительскими эталонами, что позволяет измерять их деятельность.

Тогда и отвечать за неудачу приходится агентству. Во многих странах-

участницах ОЭСР стратегические цели идентичны исполнительским

эталонам, так фактический долговой портфель может быть быстро доведен

до «теневого» посредством активной торговли. Там же, где стратегические

200

Управляющие долгом в своем большинстве воздерживаются от активной торговли на

внутреннем рынке, и выражение «побить эталон» относится к сделкам на валютном рынке, где

правительство лишь принимает цену рынка и не может влиять на формирование самого эталона.

264

цели не идентичны исполнительским эталонам, важно провести четкую

границу между первыми и вторыми.

Следующий элемент – мотивация агента. Огромная проблема для

принципала - отличить результаты усилий и способностей агента от

проявлений внешних факторов. Чтобы решить эту проблему, принципал

предлагает контракт, мотивирующий агента к приложению всех усилий

для выполнения возложенной на него миссии. Мотивация особенно важно,

если агент ведет активную торговлю, предполагающую позиционирование

на рынке и награду в случае «победы над эталоном». Такой контракт

выходит за рамки единой тарифной сетки для работников бюджетной

сферы. В этой сетке нет надбавок за рискованные операции на рынке, но

есть штрафы за потерю денег. Принципал должен изыскать способы

доплачивать агенту за «победу над эталоном». В Ирландии и некоторых

других странах это удалось сделать.

В любом случае минфин должен понимать, что управляющие долгом

представляют большую ценность для экономики и достойны высокого

оклада. Когда создавалось NZDMO, в Новой Зеландии шла

всеобъемлющая реформа государственного сектора, и для работников

казначейства была установлена отдельная система разрядов, отличная от

остальной системы.

Следующий элемент - проверка и контроль. Принципал должен

проверять и контролировать агента. Чем удаленнее агентство от

правительства, тем формальнее должны быть проверка и контроль. Из-за

высоких требований к информационным системам и персоналу эти

функции могут обходиться очень дорого. Но их значение трудно

переоценить в свете операционных рисков, способных обрушить

национальные финансы.

Проверять и контролировать можно:

• через независимый департамент, отделенный от агентства

265

«китайской стеной» (чтобы исключить использование людьми из

front office бэк-офисной информации в неблаговидных целях);

• через службу внутреннего аудита, подотчетную прямо директору

агентства или совету директоров (если таковой имеется).

В некоторых странах отдельные (вне минфина) агентства

действительно имеют советы директоров. Совет несет фидуциарную

ответственность за мониторинг, ратификацию и санкционирование

решений агентства. Он вырабатывает наставления для управляющих

долгом, принципы воплощения в жизнь этих наставлений и лимиты для

риск-менеджмента. Совет периодически заседает, чтобы оценить общую

ориентацию агентства, соответствие его действий наставлениям и прогресс

в деле минимизации затрат на обслуживание долга с учетом риска. Чтобы

обеспечить прозрачность учета долговых операций агентства и его

внутреннего управления, в Австралии, Новой Зеландии и некоторых

других странах комитет по аудиту совета директоров или полный совет

наставляет внутренних аудиторов, как следует проверять счета и книги

агентства. Если офис УГД является частью минфина, то совет директоров

не нужен, но другой совет – координационный – может помочь офису

повысить техническое качество УГД.

Сами агентства проявляют инициативу в области проверки и

контроля. Здесь и периодические доклады министру финансов, и

ежегодные слушания в парламенте, и аудиторские проверки, и

обнародование долговой стратегии. Кстати, эта инициатива помогает

ослабить политическое давление на агентства с целью заставить их

«гоняться» за краткосрочной экономией процентных расходов. «Мы не

будем ‘time the market’, поскольку публично связали себя обещанием

преследовать долгосрочные цели», - ответили бы управляющие долгом

таким политикам.

266

Последний элемент системы кнута и пряника – способность

принципала выполнять функции мониторинга. Когда весь «ноу-хау»

(управлять долгом) находится за пределами минфина, трудно оценивать

соответствие результатов УГД долговой стратегии. Чтобы преодолеть эту

пропасть, из представителей правительства, офиса УГД и частного сектора

создаются координационные советы (комитеты). Однако последнее слово в

принятии стратегических решений остается за минфином. И если он

намерен справляться с ролью стратега, то должен быть столь же

компетентным (в широком смысле), как и отдельное агентство. Чиновники

в странах-участницах ОЭСР, где созданы отдельные агентства, признают,

что надзор за деятельностью агентств оставляет желать много лучшего, так

как «надзирателей» мало, они редко контактирует с рынком и потому

слабо подкованы в управлении долгом. Там, где важна политическая

координация, координационный совет играет ключевую роль в

достижении этой цели.

Если описанную выше систему кнута и пряника прописать в

агентском соглашении, то есть хорошие шансы решить проблему

«принципал – агент». Это помогает понять, почему в половине стран-

участниц ОЭСР возникли агентства и почему некоторые из них управляют

долгом не хуже минфина.

Сравнивая УГД в странах-участницах ОЭСР, можно выделить две

системы УГД. Назовем первую систему американской, а вторую -

североевропейской, имея в виду, что первая система получила наибольшее

развитие в США, а вторая – в Дании, Ирландии и Швеции. Ниже

приведены их основные элементы:

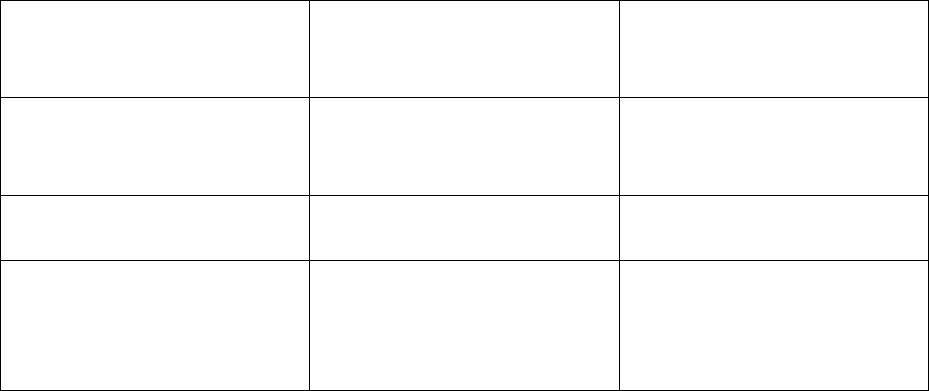

Таблица 5-4. Две системы управления государственным долгом

Элементы Американская система Североевропейская

система

Местонахождение УГД Минфин Долговое агентство

267

Цели УГД Публично-

политические

Стратегические

(исполнительские

эталоны)

Эмиссия ГЦБ Механическая Аукционы в сочетании

с оппортунистической

эмиссией

Активная торговля Нет (редкий выкуп

ГЦБ)

Да

Риск-менеджмент Умеренная

диверсификация по

срокам обращения и

видам ГЦБ

«Полновесный»

портфельный подход к

УГД

Вставка 5-7. Организация управления государственным долгом в России

В плане организации УГД Россия имеет некоторое сходство с США. В

России УГД с самого начала «гнездилось» в Минфине и остается там

поныне. В 1991 г. здесь было создано Управление государственных

ценных бумаг и финансового рынка, доросшее до нынешнего

Департамента международных финансовых отношений, государственного

долга и государственных финансовых активов (ДГД для краткости). Как и

Офис финансовых рынков американского казначейства, ДГД образует

политический «слой» УГД; здесь разрабатывается долговая стратегия. Как

и в США, в России УГД курирует высокопоставленный

правительственный чиновник, а именно: заместитель министра финансов.

Важное институциональное отличие от США заключается в том, что

ДГД делает всю работу по УГД – от подготовки долговой стратегии до

обновления долговой книги. В США долговые операции, бухгалтерия и

обслуживание долга – это дело BPD, входящего в Офис фискальных услуг

американского минфина. В России аналогом Офиса фискальных услуг

является Федеральное казначейство. Но оно не имеет подразделения,

аналогичного BPD.

На поле российского долга есть еще один игрок. В советское время

некоторые функции УГД выполнял государственный Банк для

268

внешнеэкономической деятельности (Внешэкономбанк). Теперь это

государственная корпорация «Банк развития и внешнеэкономической

деятельности».

201

С 1992 г. Внешэкономбанк на правах агента минфина

управляет валютной частью активов и пассивов российского

правительства. Это внешний долг, внутренний валютный долг и внешние

финансовые активы.

202

Во время распада СССР Внешэкономбанк был основным российским

заемщиком за границей. С 1993 г. заработал рынок рублевых ГЦБ, где

«хозяйничает» минфин. На долговой ниве подвизались в роли заемщиков

другие государственные организации. Например, Министерство сельского

хозяйства самостоятельно привлекало кредиты. Система УГД в своем

развитии не поспевала за стремительным ростом долга. Поэтому на рубеже

XX и XXI веков она выглядела весьма фрагментарной, внутренне

нескоординированной и лишенной полноценной законодательной базы.

На вопрос корреспондента журнала «Рынок ценных бумаг» (№ 14

2000 г.) «Что должно входить в эффективную систему управления

долгом?» тогдашний заместитель министра финансов и главный

управляющий долгом Белла Златкис ответила, что «если в нее включать

только выпуск, обслуживание и погашение долга, то с такой задачей

вполне справится (и успешно справляется) Минфин. Но если строить

систему по другому принципу - активное управление долгом, включающее

вторичный рынок, свопы, репо и т.д., то одному Минфину эта задача

абсолютно не под силу. Поскольку государство заинтересовано в более

эффективной системе управления долгом, наиболее приемлем второй

вариант, т.е. активное управление долгом. Нужно сказать, что по

государственному внутреннему долгу работа Минфина налажена

достаточно четко… Но для того чтобы сколько-нибудь серьезно управлять

201

Федеральный закон «О банке развития» от 17 мая 2007 г. N 82-ФЗ.

202

Внешэкономбанк. Агент правительства, http://www.veb.ru/ru/agent/.

269

долгом, требуется совсем иная структура, которая является агентом

правительства, которая управляет долгом в пределах полномочий и

лимитов, установленных ей Министерством финансов… В Швеции, где

очень развита система государственных заимствований, это специальный

офис Минфина, который работает ‘на хозрасчете’… По-видимому,

создание такой структуры предстоит и в России».

Это интервью может служить исходным пунктом в дискуссии о том,

нужно ли России долговое агентство. По Златкис выходило, что «сколько-

нибудь серьезно управлять долгом» из минфина невозможно; для этого

требуется долговое агентство. Значит, в США, Италии, Японии, той же

России и многих других странах, где нет долговых агентств, не может быть

и «серьезного» УГД? У Златкис «серьезное» УГД – это «активное

управление долгом, включающее вторичный рынок, свопы, репо и т.д.».

Напомним: к активному УГД прибегают с целью получения выгоды от

ожидаемых колебаний процентных ставок или обменного курса

национальной валюту.

В прошлом минфин часто поручал Банку России продать

послеаукционные остатки на вторичном рынке, надеясь получить за них

хорошую цену. За последние два-три года анонимные интервенции на

вторичном рынке сведены к минимуму. Иначе говоря, эмиссия ГЦБ стала в

основном механической.

203

Выкуп, обмен, свопы и репо не применяются.

Так что УГД не является активным. С этой точки зрения России следует в

фарватере США. Почему Златкис считала активное УГД «серьезным» и

связывала его с «эффективной системой управления долгом»? Похоже, она

не предполагала, что и пассивное, механическое УГД может быть

«серьезным».

203

Алехин Борис. Эталонизация рынка государственных ценных бумаг, М.: 2004, сс. 48-31.

270

Разность между активным (оппортунистическим) и пассивным

(механическим) УГД – в характере экономии затрат на обслуживание

долга. В первом случае это сиюминутная, краткосрочная экономия. Ее

объем зависит от точности прогнозов процентных ставок или обменного

курса. Чтобы получать такую экономию, требуются мастера анализа и

торговли на финансовом рынке. Это действительно серьезное и

дорогостоящее занятие, которое «одному Минфину... абсолютно не под

силу». Во втором случае экономия реализуется за длительный период

времени и выражается в том, что благодарные инвесторы приплачивают

эмитенту за регулярность и предсказуемость эмиссии. Долговое агентство

(тем более отдельное) тут не требуется, но требуется не один год, чтобы

завоевать доверие инвесторов. Если допустить, что Златкис знала об

американском подходе к снижению затрат и он ей импонировал, то в 2000

г. можно было лишь мечтать о его применении в России. Механизация

эмиссии началась через пять лет.

В октябре 2001 г. вице-премьер и министр финансов Алексей Кудрин

представил правительству Михаила Касьянова концепцию единой системы

УГД, которая допускала участие в УГД различных департаментов

минфина и долгового агентства в лице Внешэкономбанка.

204

Одной из

причин появления этого документа стало исторически сложившееся

неэффективное распределение функций УГД между минфином, Банком

России, Внешэкономбанком и другими государственными организациями.

Другая причина – финансовый кризис 1998 г., породивший у российских

управляющих долгом комплекс неполноценности, страх перед

возможностью новых потрясений такого же масштаба и убеждение в том,

что управление долгом – вопрос национальной безопасности. Наконец,

204

При разработке концепции использовалась помощь консультантов, включая сотрудников МВФ

и Всемирного банка.